2012关税调整

- 格式:doc

- 大小:26.50 KB

- 文档页数:4

海关税则海关税则(Tariff)又称关税税则、关税税率表,是指一国制定和公布的对进出其关境(customs boundary)的货物征收关税的条例和税率的分类表。

表内包括:各项征税或免税货物的详细名称,税率,征税标准(从价或从量),计税单位等,是海关对进出口货物进行监管、征税的法律基础,是进出口货物收发货人办理通关手续的法律规范。

我国进出口关税税率的调整由国务院关税税则委员会负责,一般都是在每年年底对次年关税税率进行调整,并于次年1月1日进行正式实施,税率经调整后在生效年度内一般保持稳定。

税则中商品分类精细,不仅反映出商品种类繁多,更是为了便于实行关税差别和贸易歧视政策,其目的在于使商品税率的高低或增减更具有针对性,以便加强关税的保护作用。

税则是一国关税政策的具体体现。

关税税则不是一成不变的,它随着国家经济管理体制和经济政策的变化而相应调整。

事实上,我国的关税税则几乎每年都有程度不同的变化和调整。

税则分为单式税则和复式税则两种。

单式税则也叫一栏税则,即一个税目只有一个税率,适用于来自任何国家的商品,没有差别待遇。

它是海关最早时期开始使用、比较简单的税则制。

进入垄断阶段以后,为了在国际竞争中取得优势、在关税上实施差别和歧视待遇,各国纷纷改用复式税则。

目前只有少数发展中国家如委内瑞拉、乌干达、巴拿马、肯尼亚等还在使用单式税则。

单式税则的特点是无歧视。

复式税则又称多栏税则,指一个税目设有两个或两个的以上的税率,以便对来自不同国家或地区的进口商品采用不同的税率。

随着国际经济贸易关系逐渐复杂,一栏税率不能满足各国希望对进口产品采取差别待遇的需要。

为了在关税上实现差别和岐视待遇,或争取关税上的互惠、体现贸易政策的差别,各国纷纷放弃单式税则转为复式税则,出现了协定税率、优惠税率和最惠国待遇税率等复式税则制。

各国复式税则不同,有二、三、四、五栏不等,设有普通税率、最惠国税率、协定税率、特惠税率等,一般是普通税率最高,特惠税率最低。

财政部、工业和信息化部、海关总署、国家税务总局关于调整三代核电机组等重大技术装备进口税收政策的通知文章属性•【制定机关】工业和信息化部,财政部,国家税务总局•【公布日期】2011.07.05•【文号】财关税[2011]45号•【施行日期】2010.01.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】核能及核工业,关税正文*注:本篇法规已被:财政部、工业和信息化部、海关总署、国家税务总局关于调整重大技术装备进口税收政策有关目录的通知(发布日期:2012年3月7日,实施日期:2012年3月1日)废止(废止日期:2012年4月1日)财政部、工业和信息化部、海关总署、国家税务总局关于调整三代核电机组等重大技术装备进口税收政策的通知(财关税〔2011〕45号)各省、自治区、直辖市、计划单列市财政厅(局)、工业和信息化主管部门、国家税务局,新疆生产建设兵团财务局,海关总署广东分署、各直属海关:按照《财政部国家发展改革委工业和信息化部海关总署国家税务总局国家能源局关于调整重大技术装备进口税收政策的通知》(财关税〔2009〕55号)规定,根据国内相关产业发展情况,在广泛听取有关主管部门、行业协会及企业意见的基础上,经研究决定,对三代核电机组、千万吨炼油设备及天然气管道运输设备、大型船舶装备、成套棉纺设备及其关键零部件、原材料进口税收政策予以调整;对《财政部海关总署国家税务总局关于调整重大技术装备进口税收政策暂行规定有关清单的通知》(财关税〔2010〕17号)附件2中城市轨道交通设备免税进口零部件及原材料清单进行调整,现通知如下:一、自2010年1月1日起,对符合规定条件的国内企业为生产国家支持发展的三代核电机组(见附件1)而确有必要进口部分关键零部件、原材料(见附件2),免征关税和进口环节增值税。

自2011年7月1日起,对符合规定条件的国内企业为生产国家支持发展的千万吨炼油设备及天然气管道运输设备、大型船舶装备、成套棉纺设备(见附件1)而确有必要进口部分关键零部件、原材料(见附件2),免征关税和进口环节增值税。

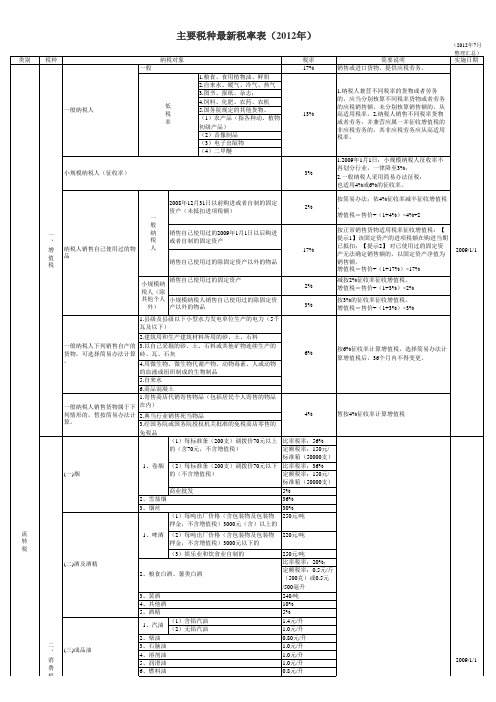

主要税种最新税率表(2012年)

主要税种最新税率表(2012年)(2012年7月整理汇总)类别税种纳税对象税率简要说明实施日期流转税一、增值税一般纳税人一般17%销售或进口货物、提供应税劳务。

2009-1-1低税率1.粮食、食用植物油、鲜奶13%1.纳税人兼营不同税率的货物或者劳务的,应当分别核算不同税率货物或者劳务的应税销售额。

未分别核算销售额的,从高适用税率。

2.纳税人销售不同税率货物或者劳务,并兼营应属一并征收增值税的非应税劳务的,其非应税劳务应从高适用税率。

2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气,居民用煤炭制品;

3.图书、报纸、杂志;

4.饲料、化肥、农药、农机(整机)、农膜;

5.国务院规定的其他货物。

(1)农产品(指各种动、植物初级产品)(2)音像制品(3)电子出版物(4)二甲醚小规模纳税人(征收率)3%1.2009年1月1日:小规模纳税人征收率不再划分行业,一律降至3%;

2.一般纳税人采用简易办法征税:

也适用4%或6%的征收率。

纳税人销售自己使用过的物品一般纳税人2008年12月31日以前购进或者自制的固定资产(未抵扣进项税额)2%按简易办法:依4%征收率减半征收增值税。

增值税=售价÷(1+4%)x4%÷2销售自己使用过的2009年1月。

文号:财税〔2012〕39号发文单位:财政部、国家税务总局发文日期: 2012-05-25各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:为便于征纳双方系统、准确地了解和执行出口税收政策,财政部和国家税务总局对近年来陆续制定的一系列出口货物、对外提供加工修理修配劳务(以下统称出口货物劳务,包括视同出口货物)增值税和消费税政策进行了梳理归类,并对在实际操作中反映的个别问题做了明确。

现将有关事项通知如下:一、适用增值税退(免)税政策的出口货物劳务对下列出口货物劳务,除适用本通知第六条和第七条规定的外,实行免征和退还增值税[以下称增值税退(免)税]政策:(一)出口企业出口货物。

本通知所称出口企业,是指依法办理工商登记、税务登记、对外贸易经营者备案登记,自营或委托出口货物的单位或个体工商户,以及依法办理工商登记、税务登记但未办理对外贸易经营者备案登记,委托出口货物的生产企业。

本通知所称出口货物,是指向海关报关后实际离境并销售给境外单位或个人的货物,分为自营出口货物和委托出口货物两类。

本通知所称生产企业,是指具有生产能力(包括加工修理修配能力)的单位或个体工商户。

(二)出口企业或其他单位视同出口货物。

具体是指:1.出口企业对外援助、对外承包、境外投资的出口货物。

2.出口企业经海关报关进入国家批准的出口加工区、保税物流园区、保税港区、综合保税区、珠澳跨境工业区(珠海园区)、中哈霍尔果斯国际边境合作中心(中方配套区域)、保税物流中心(B型)(以下统称特殊区域)并销售给特殊区域内单位或境外单位、个人的货物。

3.免税品经营企业销售的货物[国家规定不允许经营和限制出口的货物(见附件1)、卷烟和超出免税品经营企业《企业法人营业执照》规定经营范围的货物除外]。

具体是指:(1)中国免税品(集团)有限责任公司向海关报关运入海关监管仓库,专供其经国家批准设立的统一经营、统一组织进货、统一制定零售价格、统一管理的免税店销售的货物;(2)国家批准的除中国免税品(集团)有限责任公司外的免税品经营企业,向海关报关运入海关监管仓库,专供其所属的首都机场口岸海关隔离区内的免税店销售的货物;(3)国家批准的除中国免税品(集团)有限责任公司外的免税品经营企业所属的上海虹桥、浦东机场海关隔离区内的免税店销售的货物。

2012年海关编码及2012年税则资料《商品名称及编码协调》(Harmonized System,HS,简称《协调制度》)是我国《进出口税则》和《海关统计商品目录》的基础目录,是适应国际贸易商品分类目录的重要标准。

世界海关组织(WCO)每4~5年会对《协调制度》进行一次大范围的修订,以满足新生事物的发展需要。

中国作为《协调制度公约》的缔约国之一, WCO调整《协调制度》后,我国也相应的需要进行新增(删减)或调整部分商品的HS编码、税目等。

目前,我国所使用过的《协调制度》有1992版、1996年版、2002年版、2007年版。

今年世界海关组织又对《协调制度》进行了大幅修改,并要求新版《协调制度》于2012年1月1日起正式实施。

2012年《协调制度》调整后,我国《进出口税则》也对应地发生了转换、调整,并且调整的内容较多,商品税号发生了相应的增加、删除、修改及合并,部分税号的商品范围或扩大或缩小,因此,各进出口企业需要特别注意。

2012版《协调制度》调整的主要内容世界海关组织对2007版《协调制度》53个章节中的部分章注、子目注释、品目及子目作了修改,6位子目总数从5052个增加到5216个。

在2012版《协调制度》中,第1~24章是本次修订的重点,其中涉及的动、植物及食品类的部分章节修改数量总计逾总修订的三分之一。

2011年,粮食危机冲击全球。

粮食、食品安全及环境问题越来越受到国际社会和各国民众的普遍关注。

全球粮食、食品贸易在进出口贸易中占的比重也较大,各国对粮食安全尤为重视。

就中国而言,粮食、食品早已被列入我国重点进出口商品的行列。

因此,粮食安全、环境问题及因社会进步产生的新事物是2012版《协调制度》修订的重要内容。

主要表现在以下几方面。

一、在2012版《协调制度》中,进出口重要的农产品修订的比例较大,占全部修订的39%。

世界海关组织在2007年版《协调制度》的基础上,对农产品修改的部分占全部调整的39%,占的比重最大。

国务院关税税则委员会关于2012年关税实施方案的通知(税委会[2011]27号)海关总署:《2012年关税实施方案》已经国务院关税税则委员会第八次全体会议审议通过,并报国务院批准,自2012年1月1日起实施。

特此通知。

附件:2012年关税实施方案国务院关税税则委员会二〇一一年十二月九日2012年关税实施方案一、进口关税调整(一)最惠国税率:1.最惠国税率维持不变。

2.对感光材料等52种商品继续实施从量税或复合税(见附表一)。

3.对小麦等8类47个税目的商品继续实施关税配额管理。

对配额外进口的一定数量棉花继续实施滑准税形式的暂定税率,并适当调整滑准公式。

对尿素、复合肥、磷酸氢二铵三种化肥继续实施1%的暂定配额税率(见附表二)。

4.对9个非全税目信息技术产品继续实施海关核查管理。

(二)对燃料油等部分进口商品实施暂定税率(见附表三)。

(三)根据我国与有关国家或地区签署的贸易或关税优惠协定,对有关国家或地区实施协定税率(见附表四):1.对原产于韩国、印度、斯里兰卡、孟加拉和老挝的1860个税目商品继续实施亚太贸易协定税率;2.对原产于文莱、印度尼西亚、马来西亚、新加坡、泰国、菲律宾、越南、缅甸、老挝和柬埔寨的部分税目商品,继续实施中国-东盟自由贸易协定税率;3.对原产于智利的7265个税目商品继续实施中国-智利自由贸易协定税率;4.对原产于巴基斯坦的6466个税目商品继续实施中国-巴基斯坦自由贸易协定税率;5.对原产于新西兰的7276个税目商品继续实施中国-新西兰自由贸易协定税率;6.对原产于新加坡的2766个税目商品继续实施中国-新加坡自由贸易协定税率;7.对原产于秘鲁的7042个税目商品继续实施中国-秘鲁自由贸易协定税率;8.对原产于哥斯达黎加的7239个税目商品继续实施中国-哥斯达黎加自由贸易协定税率;9.对原产于香港地区且已制定优惠原产地标准的1734个税目商品实施零关税;10.对原产于澳门地区且已制定优惠原产地标准的1259个税目商品实施零关税;11.对原产于台湾地区的608个税目商品继续实施海峡两岸经济合作框架协议货物贸易早期收获计划协定税率。

2012年中国税收政策与制度的重要调整(中)作者:刘佐来源:《商业会计》2013年第05期2012年,为了继续深化经济体制改革,扩大对外开放,加强宏观调控,发展经济、社会保障、环境保护、科技、教育、文化和卫生等各项事业,合理开发和保护资源,扩大就业,增加城乡居民收入,保持社会稳定,中国在税收政策和税收管理方面主要采取了以下重要措施:5月21日,经国务院批准,财政部、环境保护部、国家发展和改革委员会、工业和信息化部、海关总署、国家税务总局发布《废弃电器电子产品处理基金征收使用管理办法》,自当年7月1日起施行。

办法中规定:废弃电器电子产品处理基金(以下简称基金)是国家为了促进废弃电器、电子产品回收处理而设立的政府性基金,基金全额上缴中央国库,专款专用。

基金的缴纳人为电器、电子产品生产者、进口电器、电子产品的收货人或者其代理人,按照上述缴纳人销售、进口的电器、电子产品数量和规定的征收标准从量定额征收:电视机每台13元、电冰箱每台12元、微型计算机每台10元、洗衣机和房间空调器每台7元。

电器、电子产品生产者缴纳的基金由国家税务局征收,进口电器、电子产品的收货人或者其代理人缴纳的基金由海关征收。

电器、电子产品生产者生产用于出口的电器、电子产品,可以免征废弃电器电子产品处理基金;采用有利于资源综合利用和无害化处理的设计方案以及使用环保和便于回收利用材料生产的电器、电子产品,可以减征废弃电器电子产品处理基金。

基金可以计入生产、经营成本,在计算应纳税所得额时扣除。

8月20日,国家税务总局据此发布《废弃电器电子产品处理基金征收管理规定》。

6月16日,国务院发布《“十二五”节能环保产业发展规划》。

规划中提出了下列税收措施:严格落实并不断完善现有节能、节水、环境保护和资源综合利用税收优惠政策,全面改革资源税,积极推进环境税费改革,落实节能服务公司实施合同能源管理项目税收优惠政策。

8月6日,国务院发布《节能减排“十二五”规划》。

2012年1月份纳税申报办税日历2012年1月份的纳税申报工作即将开始,请大家参考一下内容:注:以上为北京市常用征期日历,具体纳税申报时间以当地主管税务机关规定为准,此表仅供参考。

2011年12月重要税事部分小型微利企业所得税减半经国务院批准,财政部会同国家税务总局12月9日下发通知称,对年应纳税所得额低于6万元(含6万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

也就是说符合条件的小型微利企业其所得税减半。

该优惠政策自2012年1月1日起至2015年12月31日止。

财政部表示此举意在进一步支持小型微利企业的发展。

比起之前政策,不仅优惠时间延长4年,年应纳税所得额也提高了一倍。

社科院财贸所税收研究室主任张斌表示,其所得按50%计入应纳税所得额,税率维持20%不变,就相当于应纳税所得额不变,税率减半至10%的效果。

车船税新政1月1日执行《中华人民共和国车船税法实施条例》(以下简称“实施条例”)本月9日公布,并确定明年1月1日施行。

日前,国务院常务会议审议并原则通过了《实施条例》。

新车船税法规定乘用车车船税按排气量分为七档征收。

其中,1.0升(含)以下年基准税额为60元-360元;1.0升以上至1.6升(含)年基准税额为300元-540元;1.6升以上至2.0升(含)年基准税额为360元-660元;2.0升以上至2.5升(含)年基准税额为660元-1200元;2.5升以上至3.0升(含)年基准税额为1200元-2400元;3.0升以上至4.0升(含)年基准税额为2400元-3600元;4.0升以上年基准税额为3600元-5400元。

据此可见,排量不同的车型所要缴纳车船税额度的差别巨大,最高纳税额度将90倍于最低纳税税额。

相比老标准,新标准按排量征收的征税结构更加细化,征税范围也更加广泛。

国家税务总局:增值税即征即退、先征后退项目不参与出口免抵退税国家税务总局日前公告,纳税人既有增值税即征即退、先征后退项目,也有出口等其他增值税应税项目的,增值税即征即退和先征后退项目不参与出口项目免抵退税计算。

乐税智库文档财税法规策划 乐税网关于进一步扶持新型显示器件产业发展有关税收优惠政策的通知【标 签】新型显示器件,扶持产业发展,税收优惠政策【颁布单位】财政部,海关总署,国家税务总局【文 号】财关税 ﹝2012﹞ 16 号【发文日期】2012-04-09【实施时间】2012-01-01【 有效性 】全文有效【税 种】征收管理各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、新疆生产建设兵团财务局,海关总署广东分署、各直属海关: 为进一步鼓励和促进新型显示器件产业的发展,经国务院批准,现将有关进口税收政策通知如下: 一、自2012年1月1日至2015年12月31日,新型显示器件(包括薄膜晶体管液晶、等离子、有机发光二极管)面板生产企业进口国内不能生产的自用生产性(含研发用)原材料和消耗品,免征进口关税,照章征收进口环节增值税;进口建设净化室所需国内尚无法提供(即国内不能生产或性能不能满足)的配套系统以及维修生产设备所需零部件免征进口关税和进口环节增值税。

具体免税办法依照《关于新型显示器件面板生产企业进口物资税收政策的暂行规定》(以下简称《暂行规定》,见附件)执行。

二、对符合国内产业自主化发展规划的彩色滤光膜、偏光片等属于新型显示器件产业上游的关键原材料、零部件的生产企业,经财政部会同有关部门共同确定后,可享受进口国内不能生产的自用生产性原材料、消耗品免征进口关税的优惠政策。

该政策的操作程序比照上述面板生产企业的《暂行规定》执行。

三、“十二五”期间财政部将会同相关部门根据国内配套产业的发展情况,适时调整新型显示器件产业相关免税进口商品清单。

财政部 海关总署 国家税务总局 2012年4月9日 附件: 关于新型显示器件面板生产企业进口物资税收政策的暂行规定 一、根据国务院批准的保留并调整新型显示器件生产企业进口物资免征进口税收政策的精神,特制定本规定。

二、本规定中所指新型显示器件包括薄膜晶体管液晶显示器件面板(TFT-LCD)、等离子显示面板(PDP)、有机发光二极管显示面板(OLED)3类。

2012年大事记 2012年01月07日 02:48 中国经营报微博马连鹏1月中国进出口关税将进行部分调整。

调整后,2012年进出口税目总数将由2011年的7977个增至8194个。

中国《车船税法》、企业劳动争议协商调解规定、《身份证法》、《行政强制法》正式生效。

1月13日至22日,首届冬季青年奥林匹克运动会将在奥地利的因斯布鲁克举行。

丹麦开始担任欧盟轮值主席国。

美国开始担任G8轮值主席国。

1月30日,欧洲理事会会议(欧盟峰会)将召开2012年第一次会议。

1月25日到29日,在瑞士达沃斯世界经济论坛(WEF)召开,全球政要、企业与媒体大亨,共商解决全球问题。

联合国(微博)诞生70周年。

1942年——中国、美国、英国、苏联等26国代表在华盛顿签订了《联合国家宣言》,并第一次使用“联合国”一词。

2月2月6日,英国女王伊丽莎白二世迎来登基60周年庆典。

2月7日,由私人公司加利福尼亚州太空探索技术公司研制的“猎鹰-9”号火箭将携带“龙”号太空舱,进行首次飞行。

第84届奥斯卡奖颁奖礼举行。

苹果电视机在日本大阪的夏普Gen 10 Sakai工厂开始生产,从而使苹果电视机能够在2012年年中推出。

3月全国两会召开。

俄罗斯总统大选。

俄罗斯目前的总统是梅德韦杰夫,总理是曾两度担任总统的普京。

梅普二人已表示,希望在下届大选中换位。

伊朗举行290席国会选举,并选出86名“阿亚图拉”(宗教学者)组成专家会议。

阿拉伯世界领袖参加阿拉伯联盟高峰会,该峰会从2011年因“阿拉伯之春”而延宕至今。

3月29日,金砖国家领导人在印度举行第四次峰会。

4月4月15日,泰坦尼克号沉没100周年。

4月13日至15日,F1中国大奖赛上海站开赛。

朝鲜庆祝金日成诞辰100周年。

哥伦比亚在卡塔赫纳举办第6届美洲国家高峰会。

法国总统大选第一轮投票。

现任总统萨科齐、法国最大在野党社会党元老弗朗索瓦·奥朗德,以及极右政党“国民阵线”主席玛丽娜·勒庞,被公认为是最具竞争实力的三位总统候选人5月美国在芝加哥主办G8高峰会。

乐税智库文档财税法规策划 乐税网关于调整《国内投资项目不予免税的进口商品目录》的公告【标 签】国内投资项目不予免税的进口商品目录【颁布单位】财政部,海关总署,国家税务总局,国家发展改革委【文 号】财政部国家发展改革委海关总署国家税务总局公告2012年第83号【发文日期】2012-12-24【实施时间】2012-12-24【 有效性 】全文有效【税 种】关税 为加快转变经济发展方式、推动产业结构调整和优化升级,积极鼓励企业引进国内不能生产的先进技术设备,统筹兼顾对外开放和国内发展,促进先进技术引进和企业自主创新,财政部、国家发展改革委、海关总署、国家税务总局在广泛收集、整理各地方、有关部门、行业协会、企业意见的基础上,针对《国内投资项目不予免税的进口商品目录(2008年调整)》(以下简称《2008年目录》)执行中存在的问题,对《2008年目录》中的部分条目进行了调整,形成了《国内投资项目不予免税的进口商品目录(2012年调整)》(以下简称《2012年目录》),现将有关事项公告如下: 一、根据近年来国内装备制造水平和相关产业发展的变化,对《2008年目录》中部分条目所列技术规格进行了相关调整。

另外,根据《中华人民共和国进出口税则》对《2008年目录》中部分条目所列税则号列进行了相应调整和修正,同时对部分商品的名称等内容进行了调整和修正,调整后形成的《2012年目录》详见附件。

二、《2012年目录》自2013年1月1日起执行,即2013年1月1日及以后新批准的国内投资项目(以项目的审批、核准或备案日期为准,下同),其进口设备一律按照《2012年目录》执行。

为保证老项目顺利实施,对2013年1月1日以前批准的国内投资项目,其进口设备在2013年6月30日及以前申报进口的,仍按照《2008年目录》执行。

但对于有关进口设备按照《2008年目录》审核不符合免税条件的,而按照《2012年目录》审核符合免税条件的,自2013年1月1日起,可以按照《2012年目录》执行。

2012年中国税收政策与制度的重要调整(下)六、房地产、金融、保险和证券1月10日,财政部、国家税务总局发出《关于企业参与政府统一组织的棚户区改造支出企业所得税税前扣除政策有关问题的通知》。

通知中规定:国有工矿企业、国有林区企业和国有垦区企业参与政府统一组织的棚户区改造,并同时满足一定条件的棚户区改造资金补助支出,准予在企业所得税前扣除。

1月29日,根据企业所得税法及其实施条例,财政部、国家税务总局发出《关于金融企业贷款损失准备金企业所得税税前扣除政策的通知》。

通知适用政策性银行、商业银行、财务公司、城乡信用社和金融租赁公司等金融企业,执行期限为2011年至2013年。

2月16日,根据企业所得税法及其实施条例,财政部、国家税务总局发出《关于证券行业准备金支出企业所得税税前扣除有关政策问题的通知》。

通知适用的证券类准备金包括证券交易所风险基金、证券结算风险基金和证券投资者保护基金,期货类准备金包括期货交易所风险准备金、期货公司风险准备金和期货投资者保障基金;执行期限为2011年至2015年。

3月29日,根据企业所得税法及其实施条例,财政部发出《关于保险公司农业巨灾风险准备金企业所得税税前扣除政策的通知》。

通知中规定:保险公司经营财政给予保费补贴的种植业险种的,按照不超过补贴险种当年保费收入25%的比例计提的巨灾风险准备金,准予在企业所得税前扣除,执行期限为2011年至2015年。

4月11日,根据企业所得税法及其实施条例,财政部、国家税务总局发出《关于中小企业信用担保机构有关准备金企业所得税税前扣除政策的通知》,执行期限为2011年至2015年。

通知中规定:一、符合条件的中小企业信用担保机构按照不超过当年年末担保责任余额的1%计提的担保赔偿准备,可以在企业所得税前扣除,同时将上年度计提的担保赔偿准备余额转为当期收入。

二、上述担保机构按照不超过当年担保费收入的50%计提的未到期责任准备,可以在企业所得税前扣除,同时将上年度计提的未到期责任准备余额转为当期收入。

中国进出口关税将进行部分调整。

调整后,2012年进出口税目总数将由2011年的7977个增至8194个。

中国《车船税法》、企业劳动争议协商调解规定、《身份证法》、《行政强制法》正式生效。

1月13日至22日,首届冬季青年奥林匹克运动会将在奥地利的因斯布鲁克举行。

丹麦开始担任欧盟轮值主席国。

美国开始担任G8轮值主席国。

1月30日,欧洲理事会会议(欧盟峰会)将召开2012年第一次会议。

1月25日到29日,在瑞士达沃斯世界经济论坛(WEF)召开,全球政要、企业与媒体大亨,共商解决全球问题。

联合国诞生70周年。

1942年——中国、美国、英国、苏联等26国代表在华盛顿签订了《联合国家宣言》,并第一次使用“联合国”一词。

2月2月6日,英国女王伊丽莎白二世迎来登基60周年庆典。

2月7日,由私人公司加利福尼亚州太空探索技术公司研制的“猎鹰-9”号火箭将携带“龙”号太空舱,进行首次飞行。

第84届奥斯卡奖颁奖礼举行。

苹果电视机在日本大阪的夏普Gen 10 Sakai工厂开始生产,从而使苹果电视机能够在2012年年中推出。

3月全国两会召开。

俄罗斯总统大选。

俄罗斯目前的总统是梅德韦杰夫,总理是曾两度担任总统的普京。

梅普二人已表示,希望在下届大选中换位。

伊朗举行290席国会选举,并选出86名“阿亚图拉”(宗教学者)组成专家会议。

阿拉伯世界领袖参加阿拉伯联盟高峰会,该峰会从2011年因“阿拉伯之春”而延宕至今。

3月29日,金砖国家领导人在印度举行第四次峰会。

4月4月15日,泰坦尼克号沉没100周年。

4月13日至15日,F1中国大奖赛上海站开赛。

朝鲜庆祝金日成诞辰100周年。

哥伦比亚在卡塔赫纳举办第6届美洲国家高峰会。

法国总统大选第一轮投票。

现任总统萨科齐、法国最大在野党社会党元老弗朗索瓦·奥朗德,以及极右政党“国民阵线”主席玛丽娜·勒庞,被公认为是最具竞争实力的三位总统候选人美国在芝加哥主办G8高峰会。

5月13日,2012年韩国丽水世博会开幕,闭幕时间为8月12日。

国务院关税税则委员会关于2012年关税实施方案的

通知

税委会[2011]27号

海关总署:

《2012年关税实施方案》已经国务院关税税则委员会第八次全体会议审议通过,并报国务院批准,自2012年1月1日起实施。

特此通知。

附件:2012年关税实施方案

国务院关税税则委员会

二〇一一年十二月九日附件:

2012年关税实施方案

一、进口关税调整

(一)最惠国税率:

1.最惠国税率维持不变。

2.对感光材料等52种商品继续实施从量税或复合税(见附表一)。

3.对小麦等8类47个税目的商品继续实施关税配额管理。

对配额外进口的一定数量棉花继续实施滑准税形式的暂定税率,并适当调整滑准公式。

对尿素、复合肥、磷酸氢二铵三种化肥继续实施1%的暂定配额税率(见附表二)。

4.对9个非全税目信息技术产品继续实施海关核查管理。

(二)对燃料油等部分进口商品实施暂定税率(见附表三)。

(三)根据我国与有关国家或地区签署的贸易或关税优惠协定,对有关国家或地区实施协定税率(见附表四):

1.对原产于韩国、印度、斯里兰卡、孟加拉和老挝的1860个税目商品继续实施亚太贸易协定税率;

2.对原产于文莱、印度尼西亚、马来西亚、新加坡、泰国、菲律宾、越南、缅甸、老挝和柬埔寨的部分税目商品,继续实施中国-东盟自由贸易协定税率;

3.对原产于智利的7265个税目商品继续实施中国-智利自由贸易协定税率;

4.对原产于巴基斯坦的6466个税目商品继续实施中国-巴基斯坦自由贸易协定税率;

5.对原产于新西兰的7276个税目商品继续实施中国-新西兰自由贸易协定税率;

6.对原产于新加坡的2766个税目商品继续实施中国-新加坡自由贸易协定税率;

7.对原产于秘鲁的7042个税目商品继续实施中国-秘鲁自由贸易协定税率;

8.对原产于哥斯达黎加的7239个税目商品继续实施中

国-哥斯达黎加自由贸易协定税率;

9.对原产于香港地区且已制定优惠原产地标准的1734个税目商品实施零关税;

10.对原产于澳门地区且已制定优惠原产地标准的1259个税目商品实施零关税;

11.对原产于台湾地区的608个税目商品继续实施海峡两岸经济合作框架协议货物贸易早期收获计划协定税率。

(四)根据我国与有关国家或地区签署的贸易或关税优惠协定、双边换文情况以及国务院有关决定,对埃塞俄比亚、贝宁、布隆迪、厄立特里亚、吉布提、刚果、几内亚、几内亚比绍、科摩罗、利比里亚、马达加斯加、马里、马拉维、毛里塔尼亚、莫桑比克、卢旺达、塞拉利昂、苏丹、坦桑尼亚、多哥、乌干达、赞比亚、莱索托、乍得、中非、阿富汗、孟加拉国、尼泊尔、东帝汶、也门、萨摩亚、瓦努阿图、赤道几内亚、安哥拉、塞内加尔、尼日尔、索马里、老挝、缅甸和柬埔寨,共40个联合国认定的最不发达国家实施特惠税率(见附表五)。

(五)普通税率维持不变。

二、出口关税调整

(一)“出口税则”的出口税率维持不变;

(二)对铬铁等部分出口商品实施暂定税率;对部分化肥征收特别出口关税(见附表六)。

三、税则税目调整

根据世界海关组织2012年版《协调制度》目录的修订情况,结合我国生产和贸易实际,对我国税则税目进行相应转换(见附表七),并根据国内需要对部分税则税目进行调整(见附表八)。

经转换和调整后,2012年版税则税目共计8194个。

注:附表一、二、三、六、八附后,其余附表暂略。

附表:一、进口商品从量税及复合税税率表

二、关税配额商品进口税率表

三、进口商品暂定税率表

四、进口商品协定税率表

五、进口商品特惠税率表

六、出口商品税率表

七、2011-2012税则转版对应表

八、进出口税则税目调整表。