人工心脏瓣膜(TAVR)行业市场情况分析(生物瓣替代,介入瓣发展)

- 格式:docx

- 大小:340.18 KB

- 文档页数:16

人工心脏技术的发展历程和未来前景人工心脏技术作为一项重要的医学技术,一直以来在心脏病治疗领域扮演着重要的角色。

随着医学科技的不断发展和进步,人工心脏技术也在不断创新和完善,为患者提供更好的治疗与生活质量。

本文将对人工心脏技术的发展历程和未来前景进行探讨。

一、人工心脏技术的发展历程人工心脏技术的发展历程可以追溯到20世纪50年代,当时医学界开始尝试研发人工心脏来替代患有严重心脏病的病人的心脏功能。

最早的人工心脏是由对心脏瓣膜修复有经验的外科医生Michael DeBakey教授和工程师Robert Jarvik共同研制的。

随后,心脏辅助装置(LVAD)和人工心脏等逐渐问世,为心脏病患者提供了一种有效的治疗方式。

随着医疗技术的不断进步和完善,人工心脏技术也在不断创新和发展。

1982年,美国医生和科学家成功实施了第一例心脏移植手术,开创了心脏移植的新纪元。

2024年,医生们成功实施了第一例全人工心脏移植手术,为无法找到合适的心脏供体的患者提供了新的治疗选择。

二、人工心脏技术的未来前景1.个性化治疗随着基因技术的发展,人类对心血管疾病的认识越来越深入,很可能未来的人工心脏将能够根据患者的基因特征来进行个性化设计和制造,从而提高手术成功率和患者生存率。

2.纳米技术与人工心脏随着纳米技术的发展,未来的人工心脏可能会越来越小,甚至可以通过纳米技术实现内部微小机器人的移动和控制,从而实现更加精准的心脏病治疗。

3.机器学习与人工智能随着机器学习和人工智能等技术的不断成熟和应用,未来的人工心脏可能会实现自动控制和远程监控,病情发生时可及时作出反应,从而减少患者的风险和痛苦。

4.组织工程与生物材料未来的人工心脏可能会采用更加智能化的材料和技术,例如生物材料和组织工程技术,使之更接近真实心脏结构和功能。

这将大大减少患者对排斥反应的风险,提高手术成功率。

综上所述,人工心脏技术的发展历程和未来前景是一个不断创新和完善的过程。

2024年心血管植介入诊疗器械市场发展现状引言心血管植介入诊疗器械市场是医疗行业中一个重要的领域。

随着人口老龄化趋势的加剧和心血管疾病的不断增多,心血管植介入诊疗器械市场也呈现出快速的发展势头。

本文将对当前心血管植介入诊疗器械市场的发展现状进行分析。

市场规模及趋势心血管疾病在全球范围内都是导致死亡的主要原因之一。

根据世界卫生组织的数据,心血管疾病早已超过传染病成为全球范围内的头号杀手。

而心血管植介入诊疗器械是治疗心血管疾病的关键工具之一。

因此,心血管植介入诊疗器械市场具有巨大的发展潜力。

根据市场调研公司的数据,心血管植介入诊疗器械市场在过去几年中呈现出稳步增长的趋势。

截至2020年,全球心血管植介入诊疗器械市场规模已经达到XX亿美元,并且预计在未来几年仍将保持较高的增长率。

市场驱动因素1. 人口老龄化随着人口老龄化趋势的加剧,心血管疾病的患病率逐年上升。

老年人群对心血管植介入诊疗器械的需求日益增长,从而推动了市场的发展。

2. 技术进步随着医疗技术的不断进步,心血管植介入诊疗器械的研发也在不断提升。

新技术的引入使得心血管手术更加安全、便捷和有效,进一步推动了市场的增长。

3. 政府支持各国政府对心血管疾病的关注度不断提高,加大了对心血管植介入诊疗器械市场的支持力度。

政府投资和政策支持为心血管植介入诊疗器械市场的发展提供了有力保障。

市场竞争格局目前,全球心血管植介入诊疗器械市场中存在着多家知名企业,如美敦力、波士顿科学、梅杰等。

这些企业通过不断创新和技术研发来提高其产品竞争力,并占据了市场的一定份额。

此外,一些新兴企业也在加大在心血管植介入诊疗器械市场的投入,通过研发创新的产品来获得市场份额。

市场竞争格局不断演变,增加了市场的活力和创新性。

市场挑战和机遇挑战1.市场竞争激烈,企业间竞争压力增大。

2.法规和政策的不确定性给市场发展带来一定的压力。

3.技术研发成本高昂,对企业的投入要求较高。

机遇1.心血管疾病的高发率为市场提供了广阔的市场空间。

心血管病是指影响心脏和血管功能的疾病,包括冠心病、心肌梗死、心律失常等。

介入手术技术在心血管病治疗中起到了重要的作用,并且不断取得进展。

以下是介入手术技术进展和前景展望的一些方面:1. 血管成形术:血管成形术通过导管将扩张球囊引入狭窄或闭塞的血管中,然后充气扩张球囊,以恢复血管通畅。

近年来,随着药物洗脱支架(DES)的出现,血管成形术的效果进一步改善,避免了普通金属支架引起的再狭窄问题。

2. 经皮冠状动脉介入治疗(PCI):PCI是治疗冠心病和心肌梗死的一种有效方法。

近年来,PCI技术在设备材料、导管设计、导管成像等方面不断进步,导致手术成功率进一步提高。

新的介入设备和技术的引入,如全半自动工作站、3D造影技术等,还有助于提高手术效果和减少辐射损伤。

3. 经导管心脏瓣膜置换(TAVR):TAVR是一种通过导管进行无创手术的方法,用于治疗主动脉瓣狭窄。

与传统开胸手术相比,TAVR手术更加安全、便捷,并且对患者的恢复时间更短。

未来,TAVR在年龄较大、手术风险较高的患者中将得到更广泛的应用。

4. 射频消融和电生理治疗:射频消融和电生理治疗可用于治疗心律失常,如室上性心动过速和房颤。

随着技术的不断改进,消融导管的定位更加精确,治疗效果也更好。

此外,新的电生理治疗方法,如快速电生理三维成像和精准心脏电解调节,正在不断研究和发展。

总体而言,介入手术技术的不断进步为心血管病治疗提供了更多的选择和机会。

未来,随着科技的发展和技术的成熟,预计介入手术技术在心血管病治疗中的应用将进一步拓展。

这包括新型支架材料和设计、新型导管和导向线、更准确的影像引导技术等。

同时,个性化治疗和精准医学的发展也将为介入手术技术提供更广阔的应用前景。

2024年心脏瓣膜市场调查报告1. 简介本报告是针对心脏瓣膜市场的调查分析报告,旨在对该市场进行深入的了解和分析,以揭示其发展趋势和市场前景。

2. 市场概述2.1 市场定义心脏瓣膜是一种医疗器械,用于治疗心脏瓣膜疾病。

根据功能和位置的不同,心脏瓣膜可分为二尖瓣、三尖瓣、主动脉瓣和肺动脉瓣等多种类型。

2.2 市场规模根据市场调查数据,心脏瓣膜市场在过去几年中呈现稳步增长的趋势。

预计到2025年,该市场规模将达到XX亿美元。

2.3 市场增长因素•心脏瓣膜疾病的不断增加•医疗技术的不断进步和创新•人口老龄化导致心脏瓣膜病例增多•心脏瓣膜替换手术的推广和普及3. 市场竞争分析3.1 主要厂商目前,心脏瓣膜市场上的主要厂商包括:•Edwards Lifesciences Corporation•Medtronic plc•Abbott Laboratories•LivaNova plc•Cryolife Inc.3.2 市场竞争态势心脏瓣膜市场具有较高的竞争度和技术门槛。

主要厂商之间在产品质量、创新能力、销售网络和售后服务等方面展开竞争。

同时,随着技术的不断进步,新的竞争者也可能进入市场。

4. 市场分析4.1 市场分割根据功能和位置的不同,心脏瓣膜市场可以分为以下几个细分市场:•二尖瓣膜市场•三尖瓣膜市场•主动脉瓣膜市场•肺动脉瓣膜市场4.2 市场地域分布目前,心脏瓣膜市场主要集中在北美地区和欧洲地区,其中北美市场占据了最大的份额。

亚太地区和拉丁美洲地区的市场也在逐渐增长。

4.3 市场发展趋势•心脏瓣膜介入手术技术的快速发展•医疗资源向亚太地区的转移•心脏瓣膜的个性化定制•心脏瓣膜市场的持续创新和竞争5. 市场挑战与机遇5.1 市场挑战•临床治疗标准和规范的不统一•高昂的治疗费用和手术风险•患者对手术治疗的顾虑和恐惧心理5.2 市场机遇•新技术的不断涌现和应用•人口老龄化对市场的推动•心脏瓣膜产品的个性化需求增加6. 市场前景展望预计在未来几年中,心脏瓣膜市场将继续保持稳步增长的趋势。

2023年心血管介入器械行业市场规模分析心血管介入器械是指用于治疗心血管疾病的一类医疗器械,广泛应用于冠心病、心肌梗死、脑血管疾病等方面的治疗。

随着人口老龄化和生活方式的改变,心血管疾病的发病率不断上升,市场需求也逐渐增长。

本文将对心血管介入器械行业市场的规模进行分析。

一、市场规模2019年,全球心血管介入器械市场规模约为156亿美元。

其中,冠脉支架市场规模约占总市场的66%,达到约102.9亿美元。

其他市场主要包括心脏起搏器、心脏瓣膜、心尖设备等,总份额约为34%。

根据预测,到2026年,全球心血管介入器械市场规模将增至232亿美元,年均复合增长率为5.1%。

其中,冠脉支架市场规模有望达到136亿美元,其他市场份额预计增至96亿美元。

市场增长主要受到年龄结构变化、生活方式改变、医疗技术进步等因素的推动。

二、地区分布全球心血管介入器械市场主要集中在北美、欧洲和亚太地区。

其中,北美市场占据全球市场份额的34%,欧洲市场份额约为32%,亚太地区市场份额约为29%。

其他地区共享剩余份额。

亚太地区作为全球最大的人口基数,心血管疾病的患病率较高,市场需求也相应增长。

此外,亚洲的经济增长、医疗保健改革、技术创新等因素也为心血管介入器械市场带来了机遇和挑战。

预计到2026年,亚太地区市场份额将达到36%,并成为全球心血管介入器械市场的新增长点。

三、市场前景心血管介入器械行业市场前景非常广阔,未来仍有很大的发展潜力。

首先,随着人口老龄化和生活方式的改变,心血管疾病的发病率不断上升,市场需求也逐渐增长。

其次,医疗技术不断创新,新型的介入器械不断涌现,为行业的快速发展提供了支撑。

最后,各国政府也加大了对医疗保健事业的投入,促进了心血管介入器械市场的发展。

总之,心血管介入器械行业市场规模庞大,前景非常广阔。

未来,随着技术的发展和市场的开拓,该行业将有望实现更快速的发展,为病患带来更好的医疗服务。

人工心脏瓣膜的研发与应用人工心脏瓣膜是一种可以代替人体自身心脏瓣膜的医疗器械,由于其良好的耐用性和可定制性,目前已经得到了广泛的应用。

历经多年的研发,人工心脏瓣膜已经成为心脏病人治疗的主要手段之一。

本文将分析人工心脏瓣膜的研发和应用,探讨其未来发展的前景。

人工心脏瓣膜的研发历程人工心脏瓣膜的研发可以追溯到20世纪初期。

最早的人工瓣膜是由贝伊曼(Albert Starr)及爱德华·爱温·霍根(Edward Ames Harken)在1960年发明的,但由于制造技术不成熟,瓣膜往往只能使用几年,且容易出现不良反应。

直到20世纪80年代,人工瓣膜的研究才真正开始快速发展。

当前的人工心脏瓣膜主要分为机械瓣和生物瓣两种。

机械瓣主要由金属和塑料材料制成,具有较高的机械强度和寿命。

但是,使用机械瓣需要进行长期抗凝治疗,容易患上凝血和栓塞等副作用。

生物瓣则主要由动物瓣膜制成,如猪、牛、羊、马等动物的心脏瓣膜,具有较好的生物相容性,无需长期进行抗凝治疗,但寿命相对较短,一般只能持续10年左右。

随着医学科技的不断进步,目前的人工瓣膜已经发展到第三代技术版本。

第三代人工瓣膜具有良好的材料和制造工艺,同时也采用了较为先进的设计技术,可以实现自动的开合功能,具有精确的流量特性和匹配的负荷特性。

人工心脏瓣膜的临床应用人工心脏瓣膜在临床应用中已经发挥了重要的作用。

据报道,近年来全球使用人工瓣膜的病例数量逐年攀升,仅在美国每年使用人工瓣膜的病例即达到10万。

一般情况下,人工瓣膜适用于血液逆流、瓣膜狭窄和瓣膜置换等情况。

在临床上,人工瓣膜可以实现血液的正常流动,有助于改善病人的呼吸功能和体力活动水平,降低病人的死亡率。

同时,人工瓣膜的应用也极大地改善了治疗效果。

由于人工瓣膜寿命长,不容易出现变形、产生漏斗样形态等问题,使得病人能够更长久地保持正常的心脏功能。

未来展望随着全球人口老龄化的趋势加剧,心脏疾病病例数量不断增加,对于人工心脏瓣膜的需求也在不断提高。

人工心脏瓣膜技术的研究进展随着科技的不断进步和人民健康意识的增强,人工心脏瓣膜技术逐渐成为医学领域的热门话题。

人工心脏瓣膜是模拟人体本身瓣膜的功能,用来替代病变瓣膜或先天性瓣膜畸形的做法,是医学技术的一大创新。

本文将就人工心脏瓣膜技术的研究进展,分享一些前沿性的相关知识。

一、瓣膜与人工瓣膜的区别瓣膜是心脏的基本组成部分之一,如在各种原因下功能失调都会造成重大的影响。

疾病可威胁人体的生命,这时候手术可以是一个治疗的方法。

传统方法是通过开胸手术直接更换受损的瓣膜,这种手术的风险比较大,且恢复时间也比较长。

而且,开胸手术操作需要剧烈的切口,对身体健康回复同样是一个威胁。

因此如何找到一种更为安全、有效的替代手术方法就是研究的目的。

而人工瓣膜的瓣膜缺陷或永久性损伤都可用人工瓣膜来替代。

与传统开胸手术不同,人工瓣膜通过微创手术或介入手术的方式进行替换。

手术难度相对较低,术后患者康复快,同时手术风险也极低。

二、人工心脏瓣膜技术的发展随着现代生物材料的发展,人工心脏瓣膜技术也得到了突破性进展。

目前市场上已经有多种类型的人工瓣膜,大多数是用硅、碳、钛、镍钛等金属或半金属物质制成的。

这些材料质地坚硬、抗磨性好、防腐蚀等特点非常适合心脏瓣膜的生产。

另外,不同的瓣膜可以分为人工二尖瓣膜和人工主动脉瓣膜,分别适用于不同的手术操作。

人工心脏瓣膜技术的发展是紧跟着生物材料、微创手术、生物电子等前沿科技的发展而进行的。

因此,人工心脏瓣膜技术的进步对于医疗技术水平的发展不可或缺。

三、微创手术与人工瓣膜替换手术微创手术是目前医疗领域趋势,可以解决传统手术固有的缺点。

由于传统手术无法避免的开胸比较痛苦,具有伤口大以及血肿、开口感染率等风险。

而微创手术操作则通过小切口实行操作,创伤小,恢复速度快,后遗症少。

微创手术对于人工心脏瓣膜手术的研究价值不亚于生物电子的进展带来的改变。

人工瓣膜替换手术是借助化学、物理等方式进行全乳头肌切开冠状动脉冬季休眠裹切除被膜取出连体的操作方式,目前技术趋势是逐渐将人工瓣膜替换手术推广到微创手术研究中。

人工器官技术发展现状及未来趋势概述:人工器官技术是指通过生物医学工程手段,制造和植入人体内的替代性器官。

随着科技的不断发展,人工器官技术已经取得了显著的进展,为那些因各种原因失去正常器官功能的病患提供了新的治疗方法和生活希望。

本文将对人工器官技术的现状及未来发展趋势进行探讨。

一、人工心脏心脏是人体内最重要的器官之一,对于心脏功能衰竭的患者来说,心脏移植是目前治疗的主要手段之一。

然而,由于供体短缺和免疫排斥等问题,心脏移植面临着很大的挑战。

因此,研究人员致力于研发人工心脏技术。

目前的人工心脏技术主要包括辅助人工心脏和全人工心脏两种。

辅助人工心脏是将机械装置安装在患者原有心脏附近,协助心脏泵血。

而全人工心脏是将患者原有心脏完全移除,用人工器官替代。

然而,人工心脏技术依然面临着一些挑战,如供电系统的稳定性和机械装置的耐久性。

未来,随着新材料和生物工程的进展,人工心脏技术有望得到更大的改进。

人工心脏将会更小巧、更稳定、更耐久,植入手术也会更加安全和便捷。

二、人工肾脏肾脏是人体重要的排毒器官,肾功能衰竭会导致尿毒症,严重影响患者的生活质量甚至生命安全。

目前,肾脏移植和血液透析是治疗肾衰竭的主要手段,但存在供体不足和透析依赖的问题。

人工肾脏技术正是为了解决这些问题而发展起来的。

人工肾脏技术旨在模拟肾脏的排泄和代谢功能,以替代肾脏功能衰竭患者的肾脏。

目前,已经有一些人工肾脏原型取得了成功,并进入了动物实验阶段。

然而,人工肾脏技术仍然面临着很大的挑战,如稳定性、机械结构和材料的可靠性等问题。

未来,人工肾脏技术有望实现更好的生物相容性和排泄代谢功能。

随着纳米技术和生物工程的发展,人工肾脏将变得更加紧凑、高效和可靠。

三、人工耳蜗耳蜗是治疗重度听力损失的重要手段。

人工耳蜗通过将电信号转换成机械振动,刺激患者内耳的听神经,恢复其听觉功能。

目前,人工耳蜗已经广泛应用于失聪患者,并取得了显著疗效。

人工耳蜗技术的发展主要集中在提高设备的可靠性、灵敏度和充电方便性。

心脏瓣膜的发展趋势

心脏瓣膜的发展趋势主要包括以下几个方面:

1. 个性化定制:随着医疗技术的发展,个性化医疗成为一种趋势。

心脏瓣膜的发展也趋向于根据患者的具体情况进行个性化定制。

通过使用三维打印技术和先进的成像技术,可以更加准确地测量和建模瓣膜的形状和尺寸,从而设计出适合患者的瓣膜。

2. 医用材料的进步:心脏瓣膜需要具备良好的生物相容性、耐久性和可靠性。

随着材料科学的发展,新型的医用材料不断涌现,可以更好地满足心脏瓣膜的要求。

例如,聚合物材料、生物材料、金属合金和人工心肌组织等材料的应用,将进一步改进瓣膜的功能和性能。

3. 微创手术技术的应用:传统的心脏瓣膜置换手术需要进行胸骨切开和体外循环,对患者造成很大的创伤和风险。

随着微创手术技术的发展,逐渐出现了无切口或小切口的心脏瓣膜置换手术。

这种手术能够减少手术创伤和康复时间,提高患者的生活质量。

未来,微创手术技术将进一步发展,成为心脏瓣膜治疗的主流方法。

4. 瓣膜修复技术的进步:与传统的瓣膜置换不同,瓣膜修复技术可以保留患者自身的瓣膜组织,减少瓣膜置换手术的风险和并发症。

目前,瓣膜修复技术已经广泛应用于二尖瓣和三尖瓣的治疗。

今后,随着修复技术的进一步改进和创新,

瓣膜修复将成为心脏瓣膜疾病治疗的主要方法。

总的来说,心脏瓣膜的发展趋势是朝着个性化定制、医用材料的进步、微创手术技术的应用和瓣膜修复技术的发展方向发展。

这些趋势将改善心脏瓣膜疾病的治疗效果,提高患者的生活质量。

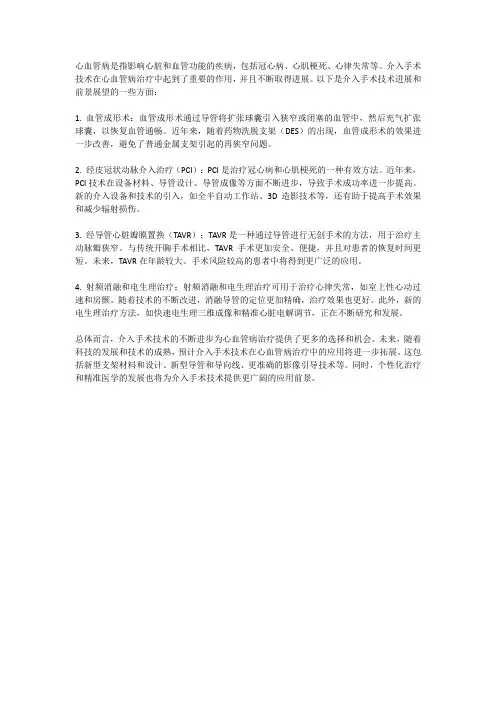

不同种类人工心脏瓣膜的比较及其生物学评价崔永春;刘晓鹏;张宏;张冬;吴爱丽;唐跃【摘要】近年来,国内大部分人工心脏瓣膜是从欧美等国家进口,国产率较低。

随着科学技术的快速发展,尤其是生物医学材料科学和组织工程学的发展,为国内人工心脏瓣膜的开发研究与临床应用提供了新机遇。

本文将对现有不同种类的心脏瓣膜的结构功能特点及其生物学评价进行阐述,为国内人工心脏瓣膜的研发或改良提供资料支持。

%In recent years, most of the artiifcial heart valves are imported from Europe and the United States. The rapid development of science and technology, especially in biomedical materials and tissue engineering science, provide new opportunities for the development and clinical application of domestic artificial heart valves. This article compared the structural and functional characteristics of existing different kinds of heart valves, and dweled on their biological evaluation to provide data support for the research, development or improvement of domestic artiifcial heart valves.【期刊名称】《中国医疗器械信息》【年(卷),期】2016(000)001【总页数】7页(P2-7,14)【关键词】人工心脏瓣膜;机械瓣;生物瓣;介入瓣;生物评价【作者】崔永春;刘晓鹏;张宏;张冬;吴爱丽;唐跃【作者单位】心血管植入材料临床前研究评价北京市重点实验室,心血管疾病国家重点实验室,国家心血管病中心,中国医学科学院,北京协和医学院,阜外医院,动物实验中心北京 100037;心血管植入材料临床前研究评价北京市重点实验室,心血管疾病国家重点实验室,国家心血管病中心,中国医学科学院,北京协和医学院,阜外医院,动物实验中心北京 100037;心血管植入材料临床前研究评价北京市重点实验室,心血管疾病国家重点实验室,国家心血管病中心,中国医学科学院,北京协和医学院,阜外医院,动物实验中心北京 100037;心血管植入材料临床前研究评价北京市重点实验室,心血管疾病国家重点实验室,国家心血管病中心,中国医学科学院,北京协和医学院,阜外医院,动物实验中心北京 100037;心血管植入材料临床前研究评价北京市重点实验室,心血管疾病国家重点实验室,国家心血管病中心,中国医学科学院,北京协和医学院,阜外医院,动物实验中心北京100037;心血管植入材料临床前研究评价北京市重点实验室,心血管疾病国家重点实验室,国家心血管病中心,中国医学科学院,北京协和医学院,阜外医院,动物实验中心北京 100037【正文语种】中文【中图分类】R318.11人工心脏瓣膜是一种治疗心脏瓣膜疾病或缺损的心脏植介入医疗器械。

2024年人工心脏市场规模分析1. 引言人工心脏是一种用于替代受损或不正常工作的自然心脏的医疗设备。

随着人口老龄化和心脏疾病患者数量的增加,人工心脏市场取得了显著的增长。

本文将对人工心脏市场的规模进行分析,以便了解其发展趋势和前景。

2. 人工心脏市场规模根据市场调研公司的数据,人工心脏市场在过去几年呈现出强劲的增长态势。

预计到2025年,该市场的规模将达到X亿美元。

这一增长主要受以下几个因素的推动:2.1 人口老龄化随着全球人口老龄化加剧,心脏疾病患者数量大幅增加。

随着年龄的增长,人体自然心脏的功能会逐渐下降,因此需求增加。

2.2 心脏疾病患者增加心脏疾病是全球主要的死因之一,且心脏病患者的数量不断增加。

传统的心脏移植手术成本高昂且供需不平衡,因此人工心脏成为一种更可行的替代方案。

2.3 技术进步和创新人工心脏技术在过去几年中取得了重大突破,包括材料科学、机械工程和电子技术等领域的创新。

这些技术的进步提高了人工心脏的可靠性和性能,推动了市场需求。

2.4 医保政策支持许多国家的医疗保险政策开始接纳人工心脏作为合格的医疗解决方案。

这些政策的支持为人工心脏市场提供了良好的发展机会。

3. 人工心脏市场分析3.1 分类人工心脏市场根据使用方式可以分为外科手术植入型和体外循环型。

外科手术植入型是通过手术将人工心脏植入患者体内,而体外循环型是将血液从患者体内引出,经过人工心脏后再输送回体内。

3.2 地域分析人工心脏市场在全球范围内都得到了迅猛的发展。

北美地区一直是该市场的主要驱动力,占据了最大的市场份额。

欧洲和亚洲市场也呈现出快速增长的趋势。

预计未来几年,亚洲地区的市场增长将超过其他地区。

3.3 竞争格局人工心脏市场竞争激烈,主要厂商包括Medtronic、Abbott和LivaNova等。

这些公司通过技术创新、合作伙伴关系和产品推广等策略来扩大市场份额。

此外,一些新兴公司也在不断涌现,增加了市场的竞争程度。

2024年经导管主动脉瓣置换市场调查报告概述经导管主动脉瓣置换(Transcatheter Aortic Valve Replacement,简称TAVR)是一种非手术治疗方法,用于重度主动脉瓣狭窄病人。

本报告旨在对经导管主动脉瓣置换市场进行全面调查,分析行业现状、市场规模、发展趋势和竞争格局。

市场规模根据调查数据显示,经导管主动脉瓣置换市场在过去五年内呈现稳步增长趋势。

2019年,全球经导管主动脉瓣置换市场规模达到XX亿美元,在未来几年有望继续增长。

市场动态1. 技术进步推动市场增长随着技术的不断进步,经导管主动脉瓣置换手术变得更加安全和有效。

越来越多的医疗机构开始采用这种非手术治疗方法,推动了市场的增长。

2. 高龄人口增加驱动市场需求人口老龄化是经导管主动脉瓣置换市场增长的重要驱动因素。

随着人口老龄化程度的加深,主动脉瓣狭窄的发病率也呈明显上升趋势,进一步推动了经导管主动脉瓣置换的市场需求。

3. 市场竞争激烈经导管主动脉瓣置换市场竞争激烈,主要厂商包括了Edwards Lifesciences、Medtronic等。

这些公司在产品创新、市场推广等方面进行积极努力,以争夺更大的市场份额。

市场前景1. 市场规模有望进一步增长未来几年,经导管主动脉瓣置换市场有望继续保持良好增长态势。

人口老龄化、技术进步和医疗机构推广等因素将推动市场的进一步发展。

2. 创新技术加速发展随着技术的进步,经导管主动脉瓣置换手术将变得更加安全和便捷。

创新技术的应用将进一步推动市场的发展,为患者提供更好的治疗选择。

3. 市场竞争格局将进一步演变由于市场前景广阔,更多的公司将加入到经导管主动脉瓣置换市场。

未来市场竞争将更加激烈,厂商需要持续提高产品质量和提供更好的服务,以保持竞争优势。

结论经导管主动脉瓣置换市场在过去几年实现了良好的增长,并有望在未来继续保持增长势头。

随着技术的进步、人口老龄化的加剧和医疗机构的推广,市场前景广阔。

全球TAVR手术例数达14.4万例心脏在解剖结构上共有四个瓣膜,即主动脉瓣、肺动脉瓣、二尖瓣(左房室瓣)和三尖瓣(右房室瓣)。

正常的心脏瓣膜保持血液正常流向,若瓣膜发生损伤或缺陷,导致瓣口狭窄或硬化,则会引起瓣膜性心脏病。

心脏瓣膜病是一种常见的心脏疾患,其患病率随年龄增长而显著增高,据西方国家流行病学调查数据,75 岁以上人群中至少10% 患有中度或重度心脏瓣膜病。

2018年全球约有2亿人患有瓣膜性心脏病,造成每年约260万人死亡。

人工心脏瓣膜是目前治疗此类疾病的最佳手段,包括机械瓣膜和生物瓣膜两种。

长期以来外科开胸手术一直是心脏瓣膜病的主要治疗手段,但随着近年来介入心脏病学的蓬勃发展,以微创伤、痛苦小、恢复快为主特点的经导管心脏瓣膜病介入治疗技术已经被广泛地应用于临床。

其中,经导管主动脉瓣置换术(TAVR)的进展尤其迅速,是当今心脏病学领域的一大亮点。

TAVR在主动脉瓣疾病治疗方面具有优势:主动脉瓣疾病主要包括主动脉瓣狭窄和主动脉瓣返流,发病率有逐年上升趋势。

心脏瓣膜置换手术常见类型有球囊扩张术、外科主动脉瓣膜置换术(SAVR)及经导管主动脉瓣膜置换术(TAVR),目前广泛采用外科手术进行主动脉瓣置换(SAVR),手术创伤大风险高且术后恢复慢,绝大部分高龄重症病人不能耐受此类手术。

TAVR由于具有创伤小、恢复快等优点,被越来越多的医生和患者接受。

数据显示,2019年全球TAVR手术例数达14.4万例,随着TAVR 手术被越来越多的医生和患者接受,未来几年TAVR手术例数将会稳定增长,预计到2022年将达到20.2万例。

历经数十年的发展,TAVR的发展已日趋成熟成熟,逐渐成为国际上主动脉瓣膜疾病的主流治疗方式。

在美国适应症已覆盖整个风险范围(包括不适合外科换瓣手术患者、高危、中危及低危患者)。

2013年,美国进行TAVR手术的医院数量为252家,2018年增至642家,手术数量达到6万台次,而同期中国仅有1000-2000台。

政策面:高值耗材集采加速国产替代⏹国家高值耗材带量采购正式启动,冠脉支架为首批带量采购品种。

2020年9月14日,国家医保局有关部门召开国家组织高值医用耗材集中采购和使用工作启动会,冠脉支架是首批带量采购品种。

冠脉支架集中采购中选产品的价格和使用有望在2021年1月落地实施。

⏹地方性集采如火如荼。

医用耗材的带量采购自去年起在全国各省市如火如荼开展,尽管市场和厂家对耗材集采中的质量评判、竞价规则以及降价幅度存在争议,但集采政策和耗材降价在全国的执行是大势所趋,目前大部分省市展开了试点,形成了省级(联盟)以高值耗材为主、地市(联盟)以低值耗材为主的总体格局。

⏹国产生物瓣的进口替代空间大。

目前进口产品占中国外科生物瓣市场的85%,国产外科瓣的价格较低,质量也已经得到验证,在高值耗材降价的政策面推动下,将会加速对于进口产品的替代。

图:国内医用耗材高频带量采购品种(截止2020年8月20日)16 1514121086420表:国内上市的生物外科瓣价格(万元)公司牛心包瓣价格(万元)猪主动脉瓣价格(万元)佰仁医疗3~4 1.5~2北京普惠2~3 ——美国爱德华Perimount 3.8~4.5 ——Magnaease 5.5~6.5 ——美国美敦力——HancockII 2~2.5——Mosaic 5以上美国圣犹达Trifecta 6~7Bicor 2~2.5Epic 3.5~4.5TAVR市场空间巨大,国产产品前赴后继⏹2019年全球TAVR市场超40亿美元,而中国市场总销售约4~5亿人民币,我们预计中国市场空间超百亿⏹2017年以来有三款国产TAVR产品获批上市,预计未来2~3年还有多个国产产品上市⏹2020年6月,国际龙头爱德华的核心产品Sapien 3获NMPA批准上市⏹随着中国老龄化的加剧,对于TAVR及其他经导管介入瓣膜置换产品的需求日益增加图:中国TAVR产品上市时间整理及预测Plus获批上市人工心脏瓣膜公司是市场热点多家心脏瓣膜公司上市,股价表现强劲。

2020年前后,人工心脏瓣膜公司佰仁医疗(688198.SH)、启明医疗- B(2500.HK)和沛嘉医疗-B(9996.HK)纷纷在科创版或H股上市,上市后股价表现强劲,有100%~300%的涨幅(相对发行价),启明医疗的市值超过了300亿。

而微创心通的母公司微创医疗2019年以来的涨幅超过了300%,人工心脏瓣膜(特别是TAVR)领域受到资本市场的广泛关注。

微创心通获资本加持。

继2019年3月完成5000万美元的C轮融资之后,微创心通又在2020年4月以投前11亿美元的估值完成了新一轮融资,融资额为1.3亿美元,参与机构包括CPE、高瓴资本、清池资本、Gamnat、Gortune Artemis、Happy Soul、CDG等。

估计微创心通将分拆于资本市场独立上市。

图:人工心脏瓣膜相关标的股价表现600% 微创医疗启明医疗-B 沛嘉医疗-B 佰仁医疗500%400%300%200%100%0%-100%注:微创医疗股价以2019/1/1收盘价为基数,其余公司以发行价为基数,股价前复权全球瓣膜市场近60亿美元,TAVR占最主要份额2019年全球瓣膜市场近60亿美元,其中经导管主动脉置换(TAVR)超40亿美元,外科手术换瓣约18亿美元。

全球的TAVR市场呈寡头垄断格局,爱德华占比约60%,美敦力占比约30%,雅培、波士顿科学等占剩余10%份额。

爱德华估计,2024年全球TAVR的市场空间将达到70亿美元以上,主要驱动因素是:适应症拓展(外科手术高风险向中风险、低风险拓展)、疾病知晓率增加以及技术的进步。

我们估计,2019年中国的TAVR市场销售额约4~5亿元人民币,人工瓣膜总市场约20亿人民币,现有市场规模小。

未来随着TAVR的迅速放量以及生物瓣对机械瓣的替代,市场规模将快速扩大。

图:2019年全球TAVR市场及未来预测心脏瓣膜疾病:患病风险随年龄增长而快速上升心脏瓣膜是心脏的基础结构,严重的瓣膜病变会导致死亡。

心脏瓣膜指心房与心室之间或心室与动脉间的瓣膜, 主要功能为阻止血液回流,保证血液从心房流向心室(或从心室流向主动脉/肺动脉)。

根据形态和位置,共有四种心脏瓣膜:左心室与左心房之间的二尖瓣、右心室与右心房之间的三尖瓣、左心室与主动脉之间的主动脉瓣 和右心室与肺动脉之间的肺动脉瓣。

心脏瓣膜可能因为先天或者后天的炎症等原因发生关闭不全(反流)、瓣膜 狭窄等病变,影响患者生活质量,严重时可能危及生命。

最常见的瓣膜性心脏病为二尖瓣和主动脉瓣病变,根据2006年发布在Lancet 上发布的调查统计数据,二尖瓣和 主动脉瓣疾病发病率在60岁以上人群快速增长,75岁以上二尖瓣反流发病率高达9.3%,主动脉狭窄和反流的发病率分别为2.8%和2.0%。

估计主动脉狭窄中有超过20%的患者为重度主动脉狭窄,2年生存率仅为50%左右。

图:心脏及心脏瓣膜示意图图:美国各年龄组瓣膜病发病率(%)14.012.010.08.06.04.02.00.018-4445-5455-6465-74≥75所有瓣膜病 主动脉瓣返流二尖瓣返流 主动脉瓣狭窄二尖瓣狭窄13.29.38.56.411..30 0.2 2.8 2.00.2流行病学:心脏瓣膜疾病负担重人工瓣膜的更换需求主要集中在主动脉瓣和二尖瓣病变的患者中。

根据Frost Sullivan 数据,2018年全球约有 2.09亿患者患有心脏瓣膜疾病,每年造成约260万人死亡。

据测算,2018年全球分别有1930、2600万人患有主动脉狭窄或主动脉反流,中国的患病人数分别为420万、380万。

随着人口老龄化的加剧,主动脉狭窄或反流的患者呈上升趋势。

相比主动脉瓣的病变,二尖瓣疾病的发病率更高,2018年全球和中国的二尖瓣反流患者分别为9510万和1030万人。

人工瓣膜的更换需求主要集中在主动脉瓣和二尖瓣病变的患者中。

中国瓣膜病患者年龄更小,二尖瓣更换需求更大。

相比于海外的患者,中国由风湿性心脏病导致的瓣膜疾病占比更高,患者更换瓣膜的年龄更小,并且更换二尖瓣的占比更高。

并且,随着中国老龄化的加剧,退行性心脏瓣膜疾病的发病率会逐渐上升。

图:全球心脏瓣膜疾病患病人数估计(百万人)图:中国心脏瓣膜疾病患病人数估计(百万人)250.035.0200.0150.030.025.020.0100.015.010.050.05.00.02014 2015 2016 2017 2018 2019E 2020E 2021E 2022E 2023E 2024E 2025E0.02014 2015 2016 2017 2018 2019E 2020E 2021E 2022E 2023E 2024E 2025E中国人工心脏瓣膜市场:生物瓣替代进行时81.4%机械瓣生物瓣生物瓣占比(%)换瓣总数增速( 79.9% 82.9% 84.3%85.4 71.8%73.6% 75.1% 76.9% 78.2%3.6%4.8%5.4% 7.4% 7.3%7.6% 8.0% 5.8% 6.2%3.0% % 86.2%对于严重的瓣膜性心脏病患者,更换人工心脏瓣膜是最为有效的治疗手段。

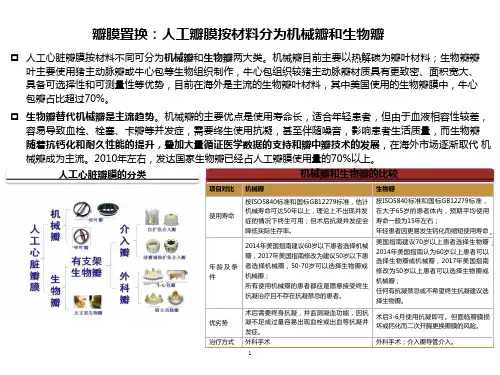

从瓣膜的制作材料分,人工心脏瓣膜 可以分为机械瓣(以热解碳制作)和生物瓣(以猪、牛等的生物组织制作)。

机械瓣的设计使用寿命更长(50 年以上),但是更易发生相关并发症,并需要终生服用抗凝药并检测凝血功能;生物瓣的使用寿命比机械瓣短( 10-20年),但只需在术后3~6个月服用抗凝药。

生物瓣占全球人工心脏瓣膜的主导地位。

2000年以后,大组长期循证医学数据开始支持生物瓣的应用,生物瓣 的应用占比逐年递增。

到2010年左右,全球生物瓣占比超过机械瓣,特别是以退行性病变为主要治疗群体的欧美发达国家,生物瓣的使用量已经达到75%以上,其中美国生物瓣的占比更高。

中国仍处于机械瓣占绝对主导的发展阶段,预计未来瓣膜使用结构将向欧美国家靠拢,逐步完成生物瓣对机械瓣的替代。

图:人工心脏瓣膜产品分类图:2002-12年美国换瓣数量(千片)及生物瓣占比160.0140.0120.0100.080.060.040.020.0%)100.0% 90.0% 80.0% 70.0%60.0%50.0%40.0%30.0%20.0%10.0%0.02002 2003 2004 2005 2006 2007 2008 2009 2010 2011 20120.0%生物瓣材料之争:牛心包瓣可能占据一定优势(1)牛心包瓣是欧美市场的主流产品,但在中国占比较小。

生物瓣出现在上世纪70年代前后,主要使用猪或牛的组织制造,牛心包瓣上市时间晚于猪主动脉瓣,但凭借其耐久性的优势后来居上,成为欧美等成熟市场是生物瓣的主流产品,由于价格高于猪主动脉瓣,在中国占比较小。

牛心包瓣临床数据优于猪主动脉瓣。

理论上猪主动脉瓣不易钙化但比较容易撕裂,牛心包瓣容易钙化但材料比较结实,瓣膜可以通过化学抗钙化处理提升耐久性。

事实上,猪主动脉瓣在上世纪70年代的临床应用中在耐久性和患者生存率上的一定优势;在抗钙化技术逐渐成熟之后,牛心包瓣的长期生存率优势开始显现。

另外,虽然不同时期的文献在不同瓣膜的耐久性上存在一定分歧,牛心包瓣在血液动力学功能上的优势较为明显。

值得注意的是,外科瓣是以猪主动脉瓣和牛心包瓣做对比,猪心包瓣和牛心包瓣的临床数据对比目前还较为缺乏。

表:历史上上市的猪主动脉瓣和牛心包瓣瓣膜类型瓣膜名称植入位置生产厂商上市时间美国市场状态Hancock Stangdard/MO(Modified Orifice) 主动脉/二尖瓣Medtronic Inc. 1969- 仍供应Carpentier-Edwards 6625/2625 主动脉/二尖瓣Baxter-Edwards Inc. 1975- 仍供应Tissuemed Stented Porcine Valve 主动脉/二尖瓣Tissuemed Ltd. 1979- 已退市Mosaic Ultra Medtronic Inc. 1997- 仍供应Epic ST.Jude Medical Inc. 1993- 仍供应猪主动脉瓣Biocor 主动脉ST.Jude Medical Inc. 1995- 仍供应Tissuemed Stentless Pulmonary 肺动脉Tissuemed Ltd. 1995- / Freestyle Aortic Root Bioprosthesis 主动脉Medtronic Inc. 1996- 仍供应Toronton Stentless(SPV)(无支架)St.Jude Medical Inc. 2001- 仍供应Hancock 主动脉/二尖瓣Medtronic Inc. 2002- 仍供应牛心包瓣Ionescu-Shiley 主动脉/二尖瓣Shiley Inc. 1976- 已退市Carpentier 主动脉/二尖瓣/三尖瓣Edwards Lifesciences 2000- 已退市Pericarbon Sorin(CarboMed) 2004- 仍供应Perimount Magna 主动脉/二尖瓣/三尖瓣Edwards Lifesciences 2005- 仍供应Mitroflow Carbomedics 2009- 仍供应8。