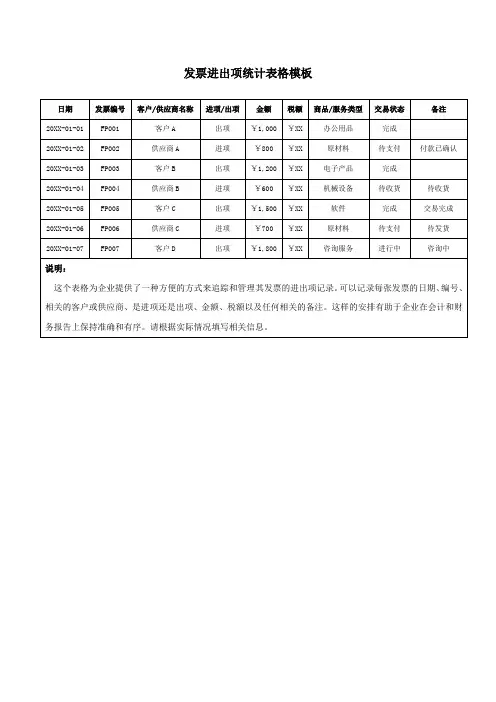

增值税发票开具邮寄汇总表

- 格式:xls

- 大小:34.00 KB

- 文档页数:2

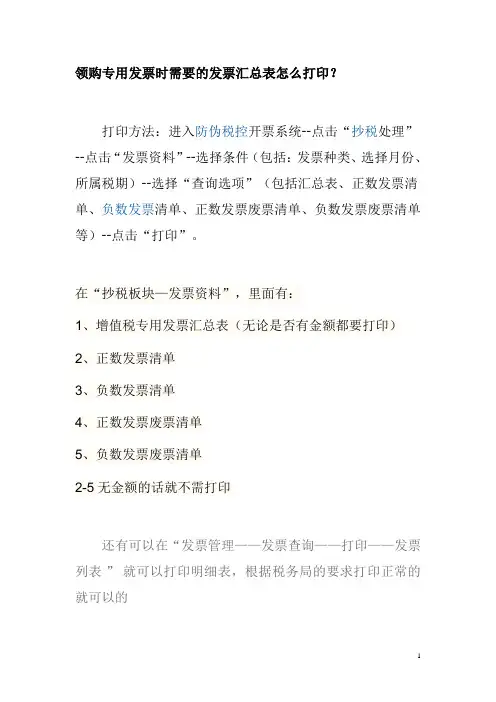

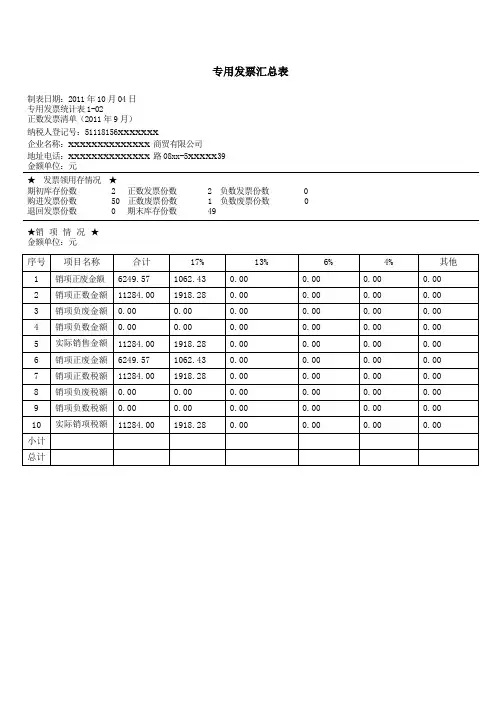

领购专用发票时需要的发票汇总表怎么打印?

打印方法:进入防伪税控开票系统--点击“抄税处理”--点击“发票资料”--选择条件(包括:发票种类、选择月份、所属税期)--选择“查询选项”(包括汇总表、正数发票清单、负数发票清单、正数发票废票清单、负数发票废票清单等)--点击“打印”。

在“抄税板块—发票资料”,里面有:

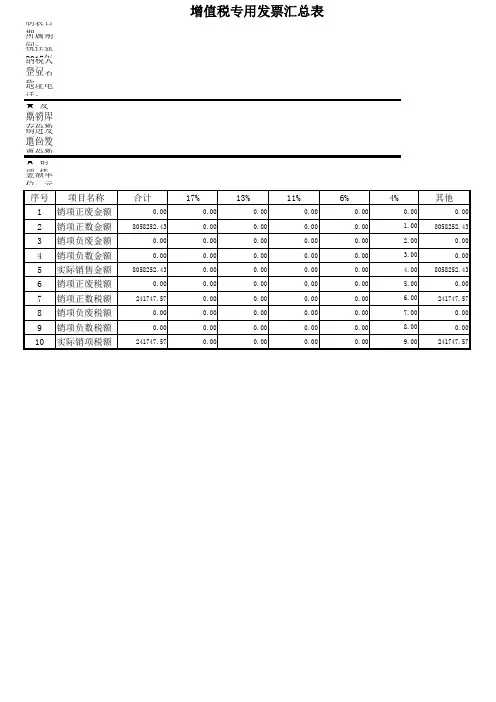

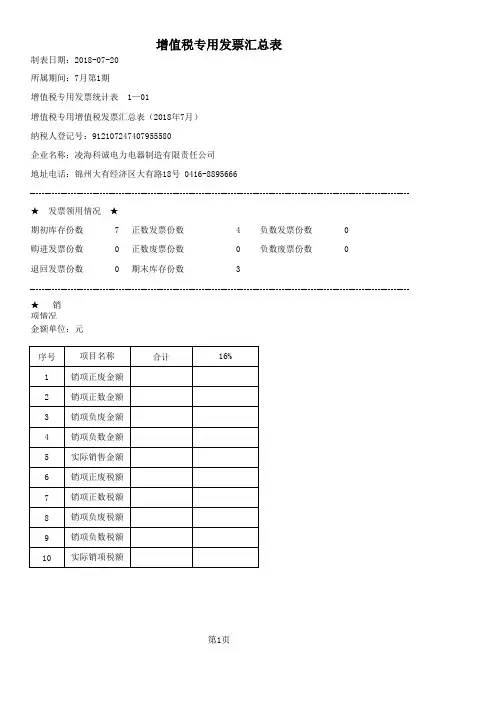

1、增值税专用发票汇总表(无论是否有金额都要打印)

2、正数发票清单

3、负数发票清单

4、正数发票废票清单

5、负数发票废票清单

2-5无金额的话就不需打印

还有可以在“发票管理——发票查询——打印——发票列表”就可以打印明细表,根据税务局的要求打印正常的就可以的

1。

增值税专用发票开具要求有哪些增值税专用发票作为链接增值税流转环节的载体具有举足轻重的作用。

那么,增值税专用发票开具有哪些要求呢?需要提交什么资料呢?跟着小编一起来了解一下吧!增值税专用发票开具要求有哪些?(一)增值税专用发票的开具要求按照规定,纳税人必须按照下列要求开具增值税专用发票:l.字迹清楚。

2.不得涂改。

如果发生填写错误应当另行开具增值税专用发票,并将填写错误的增值税专用发票上注明“误填作废”字样予以作废。

如果增值税专用发票开具后因购货方没索取而成为废票的,也应当按填写有误办理。

3.项目填写齐全。

4.票、物相符,票面金额与实际收取的金额相符。

5.各项目内容正确无误。

6.全部联次一次性填开,上、下联的内容和金额一致。

7.发票联和抵扣联必须加盖销售单位的发票专用章或财务专用章,不得加盖其他财务印章。

按照规定,根据不同版本的增值税专用发票,财务专用章或发票专用章分别加盖在增值税专用发票的左下角或右下角,覆盖“开票单位”一栏。

财务专用章或发票专用章用红色印泥。

8.按规定时限开具增值税专用发票。

9.不得开具仿造的增值税专用发票。

10.不得拆本使用增值税专用发票。

11.不得开具与国家税务总局统一制定的票样不相符合的增值税专用发票。

不符合上述要求的增值税专用发票,不得作为扣税凭证,购买方有权拒绝接受。

此外,为有利于提高增值税专用发票的开票效率,防止纳税人转借、串用、代开增值税专用发票,加强增值税专用发票的源泉管理,税务机关在出售增值税专用发票时(电脑增值税专用发票除外)监督纳税人在专用发票一至四联(即存根联、发票联、抵扣联和记帐联)的“销货单位”栏内加盖增值税专用发票销货单位栏戳记,经检验无误后方可将专用发票交付给纳税人使用。

未加盖该戳记或印迹不清晰的增值税专用发票不得交付给纳税人使用。

增值税专用发票销货单位栏戳记是指按增值税专用发票"销货单位"栏的内容(包括销货单位名称、税务登记号、地址、电话号码、开户事业单位及账号等)和格式刻制的专用印章。

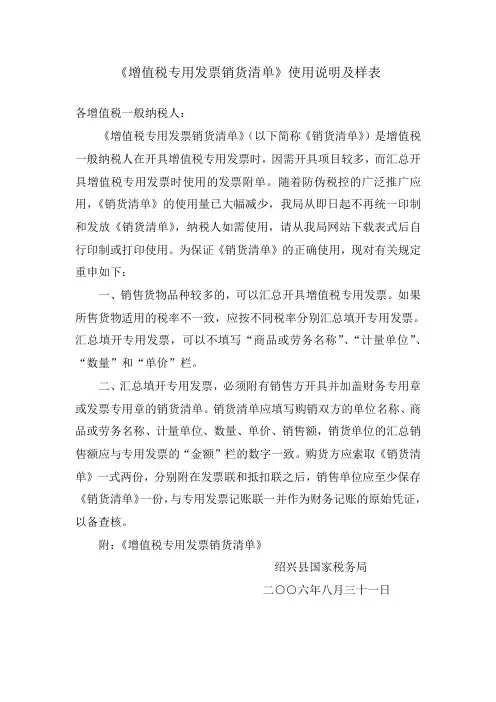

《增值税专用发票销货清单》使用说明及样表

各增值税一般纳税人:

《增值税专用发票销货清单》(以下简称《销货清单》)是增值税一般纳税人在开具增值税专用发票时,因需开具项目较多,而汇总开具增值税专用发票时使用的发票附单。

随着防伪税控的广泛推广应用,《销货清单》的使用量已大幅减少,我局从即日起不再统一印制和发放《销货清单》,纳税人如需使用,请从我局网站下载表式后自行印制或打印使用。

为保证《销货清单》的正确使用,现对有关规定重申如下:

一、销售货物品种较多的,可以汇总开具增值税专用发票。

如果所售货物适用的税率不一致,应按不同税率分别汇总填开专用发票。

汇总填开专用发票,可以不填写“商品或劳务名称”、“计量单位”、“数量”和“单价”栏。

二、汇总填开专用发票,必须附有销售方开具并加盖财务专用章或发票专用章的销货清单。

销货清单应填写购销双方的单位名称、商品或劳务名称、计量单位、数量、单价、销售额,销货单位的汇总销售额应与专用发票的“金额”栏的数字一致。

购货方应索取《销货清单》一式两份,分别附在发票联和抵扣联之后,销售单位应至少保存《销货清单》一份,与专用发票记账联一并作为财务记账的原始凭证,以备查核。

附:《增值税专用发票销货清单》

绍兴县国家税务局

二○○六年八月三十一日

增值税专用发票销货清单

销货单位:制单人:开票日期:年月日注:本附单一式三份,销货单位一份,购货单位二份。

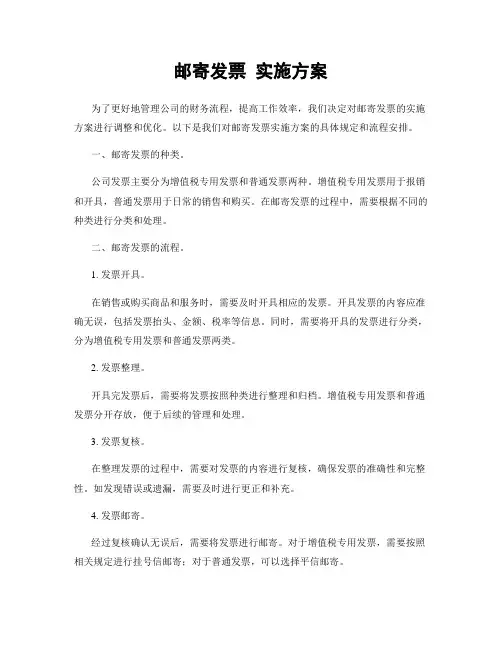

邮寄发票实施方案为了更好地管理公司的财务流程,提高工作效率,我们决定对邮寄发票的实施方案进行调整和优化。

以下是我们对邮寄发票实施方案的具体规定和流程安排。

一、邮寄发票的种类。

公司发票主要分为增值税专用发票和普通发票两种。

增值税专用发票用于报销和开具,普通发票用于日常的销售和购买。

在邮寄发票的过程中,需要根据不同的种类进行分类和处理。

二、邮寄发票的流程。

1. 发票开具。

在销售或购买商品和服务时,需要及时开具相应的发票。

开具发票的内容应准确无误,包括发票抬头、金额、税率等信息。

同时,需要将开具的发票进行分类,分为增值税专用发票和普通发票两类。

2. 发票整理。

开具完发票后,需要将发票按照种类进行整理和归档。

增值税专用发票和普通发票分开存放,便于后续的管理和处理。

3. 发票复核。

在整理发票的过程中,需要对发票的内容进行复核,确保发票的准确性和完整性。

如发现错误或遗漏,需要及时进行更正和补充。

4. 发票邮寄。

经过复核确认无误后,需要将发票进行邮寄。

对于增值税专用发票,需要按照相关规定进行挂号信邮寄;对于普通发票,可以选择平信邮寄。

5. 发票登记。

在邮寄发票的同时,需要进行相应的登记记录。

包括发票的邮寄日期、邮寄方式、邮寄地址等信息,便于后续的跟踪和管理。

三、邮寄发票的注意事项。

1. 邮寄时需注意包装完整,避免损坏或遗失。

2. 邮寄地址需准确无误,确保发票能够准确寄达。

3. 邮寄后需及时跟踪,确保发票能够及时送达并被签收。

四、邮寄发票的效果评估。

1. 对于邮寄发票的效果进行评估,包括整体流程的效率、准确性和成本控制等方面。

2. 针对评估结果,及时进行调整和优化,以提高整体的管理水平和工作效率。

以上是关于邮寄发票实施方案的具体规定和流程安排,希望全体员工能够严格按照规定执行,确保公司财务流程的顺畅和高效。

同时,也欢迎大家对实施方案提出宝贵意见和建议,共同完善和优化公司的财务管理工作。

发票流转明细(增值税发票及费用发票)

一、增值税发票领取情况

年月日,取走发票张。

明细如下:1.发票号码:发票金额:元。

2.发票号码:发票金额:元。

3.发票号码:发票金额:元。

4.发票号码:发票金额:元。

5.发票号码:发票金额:元。

6.发票号码:发票金额:元。

7.发票号码:发票金额:元。

8.发票号码:发票金额:元。

9.发票号码:发票金额:元。

10.发票号码:发票金额:元。

领票人:

时间:

二:增值税发票回执回收情况:

年月日,交回单位以上发票回执张。

回收人:

时间:

三、费用发票回收情况:

年月日,交回单位以上费用发票张。

明细如下:1.发票号码:发票金额:元。

发票内容:。

2.发票号码:发票金额:元。

发票内容:。

3.发票号码:发票金额:元。

发票内容:。

4.发票号码:发票金额:元。

发票内容:。

5.发票号码:发票金额:元。

发票内容:。

6.发票号码:发票金额:元。

发票内容:。

交票人:

回收人:

时间:

四、费用发票领取情况:

年月日,取走以上费用发票第号。

领票人:

取票用途:

时间:。