资金时间价值计算题

- 格式:doc

- 大小:188.50 KB

- 文档页数:27

第一节时间价值一、资金时间价值与本质描述1、定义:是指一定量资金在不同时点上的价值量差额。

2、本质描述:它相当于没有风险和通货膨胀情况下的社会平均资金利润率,即纯利率理论。

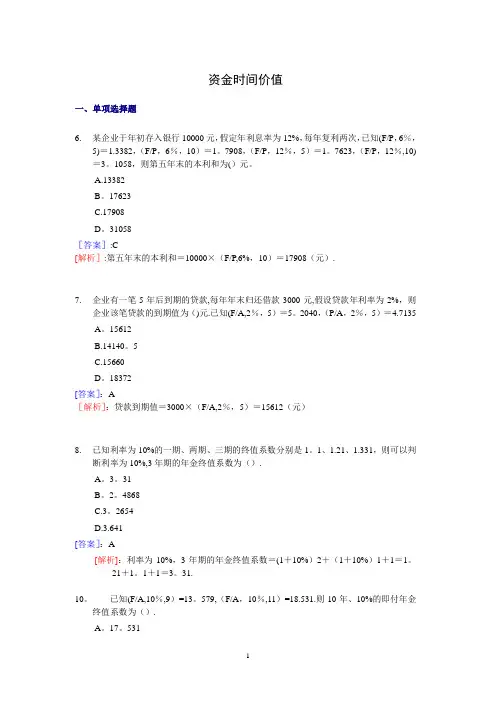

它来源于资金进入社会再生产过程后的价值增值,是利润平均化规律发生作用的结果。

由于时间价值存在,不同时点的资金量不等,不能直接进行“加减乘除”运算与比较,须折合相同时点才予以进行“加减乘除”运算与比较。

时间价值不同于利率,但又以利率表示或计算,若通货膨胀很低,可用国债利率表示时间价值。

二、终值现现值的计算(一)相关概念终值:“将来值”“本利和”指现在一定量资金在未来某一时点的价值量,以F表示。

现值:指未来某一时点资金折合到现在,现时,当前的价值量,以P表示。

(非常重要的概念,财管、会计等均用到)i 指利率,I 指利息 n指计息期数注:1、题目未指明计息方式,按复利计算。

2、i、n口径一至,要不都指一年,要不都指半年。

3、题目若未指明年计息次数,均按年计息(复利)一次。

(二)单利终值与现值计算我们把资金的价值从P计算到F点,就叫顺向求终,从F点计算到P点,叫折现。

单利:每一计算期均用本金计算利息的方式。

1、单利终值计算:F=P*(1+i*n)其中:(1+i*n)这个东西有个名称,叫单利终值系数,。

2、单利现值计算:P=F*1/(1+i*n)结论:单利现值与单利终值互为逆运算。

单利现值系数与单终值系数互为倒数现在我们开始学习复利终值与现值的计算(三)复利终值与现值计算复利:上期本息下期再生息的计算方式,又称利滚利。

这个词不陌生吧?同样,现值还是用P表示,终值还是用F表示。

1、复利终值计算:F=P*(1+i)n (由于论坛无法弄出这个格式,请你们注意,后面N是指“n次方”)注意:现在我们学的这个公式是常规表达式,而在财管上面,对这个复利的计算,引入了另外一个比较有财管特色的表达方式,其表达公式如下:F=P*(F/P,i,n)。

现在学习上的一个难点来了:(F/P,i,n)这个东西,叫复利终值系数,别分开念,它就是一个整体,就念着复利终值系数,整个括号中的内容,我们就将它看着是一个符号,其中i 是折现率,n是计算期数。

现在我来说说这两个公式究竟有什么区别:1、F=P*(1+i)n 这个公式,是常规表达式,但常常用在会计实务中计算利息。

2、F=P*(F/P,i,n)是财管用的公式,考试、做题均用这个公式。

这就是他们的区别。

其中:(1+i)n 以及(F/P,i,n)叫复利终值系数,例:某项目现在投入200万元,若投资报酬率10%,则5年后项目资金总额为()万元。

我们先画时间轴来分析:通过时间轴的分析,我们可以看到,已知条件是P为200万,计算期n是5,利率是10%,我们要求的是时间轴上第5点上的终值F。

解:F=P*(F/P,i,n)=200*(F/P,10%,5)=322.1万元。

2、复利现值计算(重点)P=F/(1+i)n 次方或 P=F*(P/F,i,n)。

其中:F/(1+i)n和(P/F,i,n)称为复利现值系数。

我们重点掌握后面一个。

特别注意:P=F/(1+i)n次方这个公式,通常用在会计实务中计算某资产的现值。

延期付款购入固定资产,总价20万,5年后支付,实际利率为4%。

则该固定资产的入账价值(现值)为20/(1+4%)5次方。

例:某人5年后需用资金20万元,若i=8%,则现在需向银行存入()万元。

我们先通过画时间轴来分析:通过画出时间轴,我们可以很清晰的看到:要想在第五年后,即时间轴上第5点的位置得到20万元,我们要在0点的位置存入多少钱,这就是要通过已知条件F,和利率8%,以及计算期5期来求现值P。

解:P=20*(P/F,8%,5)=20*0.6806=13.612万元。

其中:0.6806是通过查“复利现值系数表得到的。

在考试当中,大家不必担心,这个现值系数表是会给出来的。

结论:1、复利终值与复利现值互为逆运算2、复利终值系数与复利现值系数互为倒数。

(背下来)3、多个不等款项求终值与现值(重点)例:某顶目建设期2年,各年初投资额分别为30万、40万,项目建成后预计使用3年,各年末收益分别为35万元、45万元、55万元,若折现率10%。

要求:计算项目建成后的总投资;计算项目投产日的总收益。

老方法,先画时间轴分析:从时间轴上我们可以看到,题目要求我们求的就是投资的30万、40万这两笔钱,在投产日的终值,以及以后三年每年收益在投产日的现值。

解:1、求终值:F=30*(F/P,10%,2)+40*(F/P,10%,1)=80.3万元。

2、求现值:P=35*(P/F,10%,1)+45*(P/F,10%,2)+55 *(P/F,10%,3)=110.33万元4、利率(折现率)推算(重点,会计、财管均需使用该方法)只涉及1个系数,计算该系数,查表,用内插法计算。

涉及多个系数,用逐次测试法,结合内插法计算例:某项目现投入300万元,5年后资金总额有450万元,则项目报酬率为多少?分析:其实,这题目,告诉我们的已知条件就是P=300,F=450,n=5,让我们求i。

也就是利率(折现率)。

现在大家跟小鱼一起学内插法(插值法):这可是非常有用的一个东西,不光财管上在用,会计实务上,在学到持有至到期投资、融资租赁固定资产、可转换公司债券的发行等章节的时候,也会用到这个方法来计算实际利率。

解:第一步:列出算式:根据公式P=F*(P/F,i,n)列出300=450*(P/F,i,5),可以解得:(P/F,i,5)=0.67第二步:查系数表,目的是确定期数为5期,数值在0.67相邻的两个利率。

我们查复利现值系数表查到以下两个利率:期数为5期,数值是0.6806,其利率为8%。

期数为5期,数值是0.6499,其利率为9%。

第三步:在草稿纸下做如下排列:请大家看好了,第一行和第三行,叫外项,中间一行叫内项。

我们的计算口决是“内减相比等于外减相比”,到底怎么个减怎么个比法,请看下面的计算。

第四步:列出算式:解得:i=**% (大家自己去算吧,一元一次方程)例:某人现存入银行5万元,期望20年后本利和为25万元,则银行年利率应为多少才满足该人需求?还是老方法,画时间轴进行分析:从时间轴上,我们可以看到,已知条件是P=5,F=25,期数n=20,还是要我们求i解:第一步:列出算式:根据公式F=P*(F/P,i,n)可列出:25=5*(F/P,i,20),所以得出(F/P,i,20)=5第二步:查复利终值系数表,查什么呢?我们要查期数为20期,数值在5左右的利率。

我们查到相邻有一个期数20期,数字为4.661的,其利率是8%。

然后我们开始计算5*(F/P,8%,20)=5*4.661=23.305。

看,23.305比25小,不是我们所需要的利率。

那我们再接着查表,数字小,则利率提高,我们接着查9%,期数5期的数值,查到期数5期,利率9%的数值是5.6044。

然后我们再计算:5*(F/P,9%,20)=5*5.6044=28.022。

这个数又比25大了。

如此,我们可以确定,实际利率i就是8%到9%之间。

第三步:接下来,就用内插法计算了。

老样子,在草稿上列出排列,然后列算式计算。

列算式的时候,还是那个口决:内减相比等于外减相比。

好了,财管上最重要的两个方法:内插法和逐次测试法,小鱼已经很详细的教大家了,现在,需要大家做的就是:练习,多练题目,把这两个方法做得滚瓜烂熟,记住:一定要动笔写,哪怕再简单的,一眼就看出来的,请你动笔在草纸上练,你要是不练,仅仅是在心里想计算方法,心里列算式而不去动笔,会吃亏的,只有练得多了,这复杂的小数点计算,你才不容易出错。

相信小鱼的忠言!!(四)、年金终值与现值计算(重点:普通年金的计算)1、年金:定义:相等间隔期,等额系列的现金流,以“A”表示。

分类:按每次收付发生时点不同,分为普(通)、即(付)、递(延)、永(续)年金四类。

(其实,用小鱼的话给大家翻译一下这个定义就是:在每年末发生的金额相等的现金流。

在年初发生的,叫即付年金,但所有类型,不管是即付也好,递延也好,最终,我们都可以把它用普通年金(年末发生)的方法来计算。

因此,我才告诉大家,要核心掌握的就是普通年金的计算。

2、普通年金终值与现值计算普通年金——简称“年金”(1)普通年金终值计算公式:F=A*(F/A,i,n)------其中:(F/A,i,n)读作年金终值系数。

例:企业设立一项基金,每年末投入20万元,i=8%,则5年后该基金本利和为()老方法:画时间轴。

分析:本题已知A=20万,n=5,i=8%。

求F解:根据公式:F=A*(F/A,i,n)可得出:F=20*(F/A,8%,5)。

查“年金终值系数表”得到(F/A,i,n)=5.8666。

(年金系数表的查法与复利现值系数表一样,不用小鱼再教了吧?)。

故本题F=20*5.8666=117.332万元。

(2)偿债基金计算偿债基金:指在未来某一时点达到一定数额资金,从现在起每期末等额提取的准备金。

公式:A=F*(A/F,i,n)。

式中:(A/F,i,n)称作偿债基金系数结论:1、普通年金终值与偿债基金互为逆运算。

2、年金终值系数与偿债基金系数互为倒数。

例:某人4年后需偿还60000元债务,从现在起每年末等额存入银行一笔款项,i=10%,则每年需存入()本题时间轴,我不再画了,大家应该已经可以自己动手了,现在我就开始分析:本题已知条件:F=60000元,i=10%,n=4.我们求A。

解:方法一:根据公式F=A*(F/A,i,n)可以得出:60000=A*(F/A,10%,4)。

移项得到:A=60000/(F/A,10%,4)。

查年金终值系数表得4.641,故本题A=60000/4.641=12928.25元。

方法二:根据偿债基金公式A=F*(A/F,i,n)可以得出:A=6000*(A/F,10%,4)。

但是现在有一个问题:根本没有偿债基金系数表,我们无法查到,怎么办?好,请看小鱼上面写的结论2:年金终值系数与偿债基金系数互为倒数。

我们现在就以这个结论来计算。

即然他们互为倒数,则一定是:(A/F,i,n)=1/(F/A,i,n)。

如此,我们用倒数替换一下上面的式子可以得到:A=6000*1/(F/A,10%,4)。

好了,大家看,这样一替换以后,不是就和方法一的式子一样了吗?呵呵,其实,财管学起来挺有意思,就比如资金时间价值这一章,这些互相倒来倒去的玩意,你要是仔细研究的话,会有各种各样的方法,解题方法不止一种,可以有很多种思路,有兴趣的同学,可以没事研究着玩玩。

像后面的递延年金,即付年金等的计算,我们就是要通过不断的转换思路,最终都将它们转换成普通年金的形式来计算。

(3)普通年金现值计算(超级重点)——还是那句话:递延年金、即付年金等,最终都将转换成普通年金计算,因此,掌握了普通年金的计算,就等于把后面的都学会了。