财务管理-第2章

- 格式:ppt

- 大小:1.30 MB

- 文档页数:127

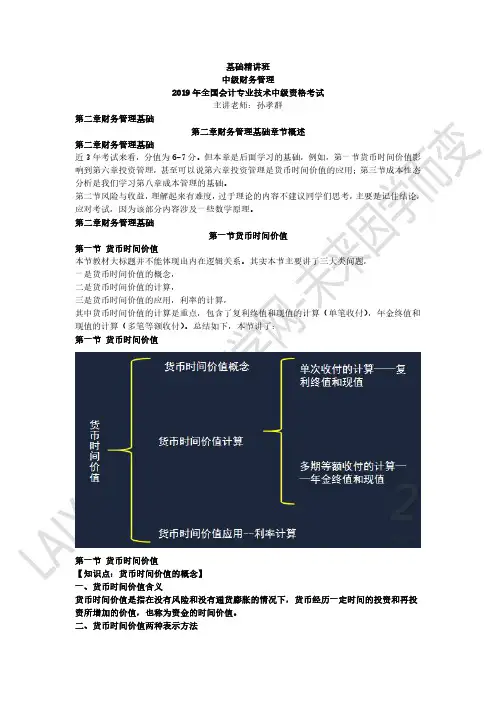

基础精讲班中级财务管理2019年全国会计专业技术中级资格考试主讲老师:孙孝群第二章财务管理基础第二章财务管理基础章节概述第二章财务管理基础近3年考试来看,分值为6-7分。

但本章是后面学习的基础,例如,第一节货币时间价值影响到第六章投资管理,甚至可以说第六章投资管理是货币时间价值的应用;第三节成本性态分析是我们学习第八章成本管理的基础。

第二节风险与收益,理解起来有难度,过于理论的内容不建议同学们思考,主要是记住结论,应对考试,因为该部分内容涉及一些数学原理。

第二章财务管理基础第一节货币时间价值第一节货币时间价值本节教材大标题并不能体现出内在逻辑关系。

其实本节主要讲了三大类问题,一是货币时间价值的概念,二是货币时间价值的计算,三是货币时间价值的应用,利率的计算,其中货币时间价值的计算是重点,包含了复利终值和现值的计算(单笔收付),年金终值和现值的计算(多笔等额收付)。

总结如下,本节讲了:第一节货币时间价值第一节货币时间价值【知识点:货币时间价值的概念】一、货币时间价值含义货币时间价值是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

二、货币时间价值两种表示方法1.绝对数:A企业经过一年的经营,增值1000万元。

(不常用)第一节货币时间价值2.相对数(习惯使用)第一节货币时间价值(二)复利现值【例题】某人为了5年后能从银行取出100元,在复利年利率2%的情况下,求当前应存入金额。

没有现值系数的情况下应当如何算?第一节货币时间价值有现值系数的情况下如何算?【知识点:普通年金终值和现值】一、普通年金终值1.普通年金终值系数通过一到例题感知普通年金终值的推导。

【例】孙老师是位热心于公众事业的人,自2019年12月底开始,他每年都要向一位失学儿童捐款1000元,帮助这位失学儿童从小学一年级就读完九年义务教育。

假设每年定期存款利率都是2%,则小王9年的捐款在2021年年底相当于多少钱?19年底的1000元按复利终值算,产生2期利息,即n-1期的利息。

第二部分财务管理知识——第二章财务分析考情分析本章主要讲解财务分析的方法与具体指标的计算,考试的平均分为3分。

考试题型覆盖了单选、多选等各种题型。

最近三年的大部分试题是每节知识点独立考核,要求考生在学习过程中,要注意扎实掌握每个财务指标的计算公式,具体计算会在讲课中详细讲解并辅助习题加以巩固。

本章难点:财务分析指标的理解与应用。

第一节财务分析概述知识点一:财务分析的主体及其信息需求财务分析的主体是指为达到特定目的而对企业进行财务分析的人。

知识点二:财务分析的对象1.投资活动投资活动是指将所筹集的资金配置于资产项目,包括企业长期资产和流动资产的构建活动。

投资活动有两种:一是为维持和扩大生产规模而进行的,二是为闲置资金寻找投资机会或为开拓新的业务领域而进行的。

2.筹资活动筹资活动是指筹集企业经营及投资所需要的资金,即企业作为筹资活动的主体根据其生产经营、对外投资和调整资本结构等需要,通过筹资渠道和金融市场,运用筹资方式,经济有效地筹措和集中资本的活动。

3.经营活动经营活动是指企业生产和销售商品以及提供劳务等活动,是根据企业的资源状况和所处的市场竞争环境对企业长期发展进行战略性规划和部署制定企业的远景目标和方针的战略层次活动。

知识点三:财务分析的资料1.基本财务报表包括资产负债表、利润表、现金流量表、所有者权益变动表。

2.会计报表附注3.其他报表分析资料1)企业提供的其他报告:公司董事会报告、监事会报告、公司治理结构报告、其他企业报告。

2)外部相关报告:审计报告、国家有关经济政策和法律法规、市场信息。

知识点四:财务分析的基本方法1.比较分析法比较分析法是通过相关经济指标的对比分析确定指标间差异或趋势,研究公司各项经营业绩或财务状况发展变动情况的一种财务分析方法。

2.比率分析法比率分析法是将影响财务状况的两个相关因素联系起来,通过计算比率,反映它们之间的关系,比率分析法的优点:计算简便,计算结果容易判断,而且可以使某些指标在不同规模的企业间进行比较。