(2)有效影响员工的行为。 员工的流动率。 员工的绩效表现。

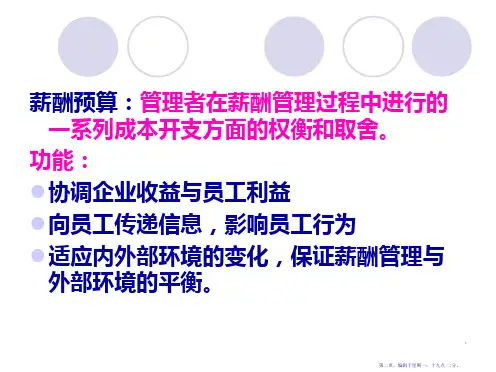

3、薪酬预算过程中的一些关键决策

什么时候对薪酬水平进行调整? 对谁的薪酬水平进行调整? 企业的员工人数是增加了还是减少了?这种变动是在什

么时候出现的? 员工的内部流动? 企业里的工作职位状况会发生哪些变化?

二、薪酬预算环境

边际盈利点是指销售商品和服务带来的收益不仅能够弥补全部成本 支出,而且还可以付给股东适当的股息。

安全盈利点则是在确保股息之外,企业还能得到足以应付未来可能 发生风险或危机的一定盈余。

盈亏平衡点=固定成本/(1-变动成本比率) 边际盈利点=(固定成本+股息分配)/(1-变动成本比率) 安全盈利点=(固定成本+股息分配+企业盈利保留)/(1-变动 成本比率)

1、外部环境

(1)经济情况。 (2)劳动力市场供求情况。 (3)市场薪酬水平。 (4)生活成本。

2、薪酬预算环境—内部环境

企业制作薪酬预算的内部环境主要取决于: (1)员工队伍本身发生的变化。例如员工数量的增减以及员 工的流动。 在通常情况下,员工人数的增加和流动的加剧都会降低企业 的平均薪酬水平。 (2)技术的进步。当科学技术的发展带来了企业技能水平的 总体上升时,即使员工总数下降,平均薪酬水平也会有所上升 。

薪酬支付的安全比例

假设公司除有适当盈余分配600万元之外,还欲为企业的 发展保留1000万元的盈余,则会有:

安全盈利点 =(2000万元+600万元+1000万元)/(1-60%) = 9000万元

安全的薪酬费用比率 = 1200万元/9000万元= 13.3%

从上可知,比较恰当的薪酬费用比率应当是13.3%。如果 超过的话,则该企业的经营已经超越常规限度,说明企 业可能已经处于比较危险的状态。