2020初级会计职称经济法基础第二章会计法律制度.ppt.pdf

- 格式:pdf

- 大小:13.08 MB

- 文档页数:70

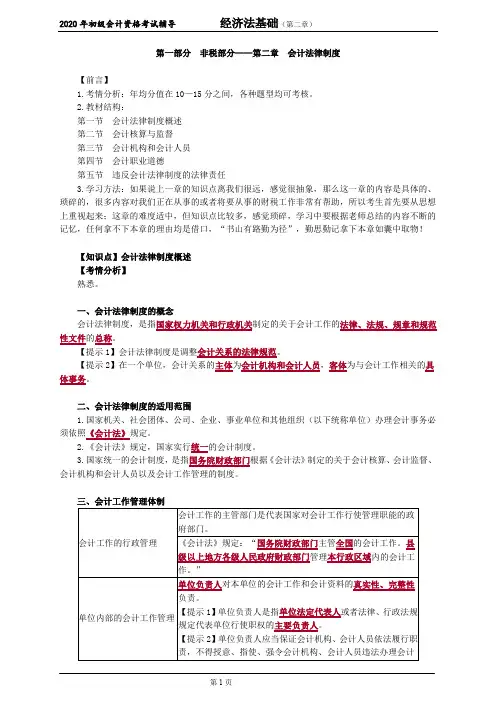

第二章会计法律制度第一部分会计法律制度考点:会计法律制度的概念和适用范围(★)(一)会计法律制度的概念国家权力机关和行政机关制定的,调整“会计关系”的法律文件的“总称”。

(二)会计关系1.包括内容(1)会计机构和会计人员从事会计业务处理中的经济关系;(2)国家在管理会计工作中发生的经济关系。

2.会计关系的主体与客体(1)主体:会计机构和会计人员;(2)客体:与会计工作相关的具体事务。

(三)会计法律制度的主要内容(四)国家统一的会计制度国家统一的会计制度,是指国务院财政部门根据《会计法》制定的关于“会计核算、会计监督、会计机构、会计人员以及会计工作管理”的制度。

【例题·判断题】会计法律制度指的是国家权力机关和行政机关制定的《中华人民共和国会计法》。

()『正确答案』×【例题·多选题】下列会计法律制度中,由国务院制定的有()。

A.《中华人民共和国会计法》B.《总会计师条例》C.《企业财务会计报告条例》D.《会计档案管理办法》『正确答案』BC【例题·多选题】国家统一的会计制度,是由国务院财政部门根据《会计法》制定的,包括会计核算制度和()。

A.会计监督制度B.会计机构和会计人员管理制度C.法律责任D.会计工作管理制度『正确答案』ABD考点:会计工作管理体制(★)(一)会计工作的主管部门统一领导:“国务院财政部门”主管全国的会计工作。

分级管理:“县级”以上地方各级人民政府财政部门管理本行政区域内的会计工作。

(二)单位内部的会计工作管理1.谁是单位负责人?法人组织:单位法定代表人。

非法人企业:法律、行政法规规定代表单位行使职权的主要负责人。

2.单位负责人负责什么?(1)对本单位的会计工作和会计资料的“真实性、完整性”负责。

(2)应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构、会计人员违法办理会计事项。

【注意1】单位负责人是本单位会计行为的责任主体,但不要求单位负责人事必躬亲地办理“具体”会计事项。

1.会计机构与会计人员①会计机构和岗位的设置要求②五类人员的综合性比较③会计工作交接的规定2.会计档案管理①辨别会计档案的范围②归档、移交、保管期限的规定③销毁和处置3.会计监督①三位一体会计监督体系的综合问题②单位内部控制制度的记忆型考点③注册会计师的审计报告4.会计职业道德①会计职业道德与会计法律制度的关系②不同会计职业道德内容的范围界定5.违反会计法律制度的法律责任①一般会计违法行为界定及其处罚②严重会计违法行为界定及其处罚③对会计人员实施打击报复行为的处罚知识点:会计机构与会计人员1.考点频率:★★★★2.难度:低3.题型:选择、判断、不定项一、会计机构和岗位的设置要求(一)会计机构(职能部门)【例题·多选题】下列关于会计机构的设置的表述中,正确的有()。

A.不具备设置条件的,应委托当地县以上财政部门代理记账B.企业必须设置会计机构C.各单位根据业务的需要,设置会计机构D.企业可以不设置会计机构,在有关机构中设置会计人员并指定会计主管人员『正确答案』CD『答案解析』选项A,不具备设置条件的,应当委托经批准从事会计代理记账业务的中介机构代理记账。

选项B,企业根据会计业务的需要,设置会计机构,并非必须设置会计机构。

(二)会计岗位的设置要求【例题·多选题】根据《会计基础工作规范》的规定,出纳人员不得兼管的工作有()。

A.办公室文秘工作B.收入、费用账目的登记工作C.会计档案保管工作D.债权、债务账目的登记工作『正确答案』BCD(三)会计人员回避制度【例题·单选题】实行回避制度的单位,会计主管人员的直系亲属不得担任本单位的()。

A.会计机构负责人B.会计主管人员C.出纳D.稽核『正确答案』C『答案解析』会计机构负责人、会计主管人员的直系亲属不得在本单位会计机构中担任出纳工作。

【例题·单选题】下列组织中,可以不适用会计人员回避制度的是()。

A.私营企业B.国有企业C.国家机关D.事业单位『正确答案』A『答案解析』国家机关、国有企业、事业单位任用会计人员应当实行回避制度。

第二章会计法律制度▪本章考情本章主要介绍会计核算、会计监督、会计机构和会计人员等内容,在历年的考试中,主要考核单选题、多选题和判断题,少量试卷中考核不定项选择题,预计在2023年的考核分值为8分左右。

本章内容理论性很强,但是难度较低,需要考生朋友们结合生活经验理解基本原理,并在考前集中突破。

▪本章基本框架▪本章教材变化1.新增:会计信息质量检查。

2.调整:将会计工作政府监督中的“人民银行”调整为“银行监管”。

专题一会计法律制度概述考点会计法律制度概述★大纲要求了解一、会计法律制度的概念会计法律制度,是指国家权力机关和行政机关制定的关于会计工作的法律、法规、规章和其他规范性文件的总称。

二、会计法的适用范围1.《会计法》的适用范围是国家机关、社会团体、公司、企业、事业单位和其他组织(以下统称单位)的会计事务。

2.《会计法》规定,国家实行统一的会计制度。

国家统一的会计制度由国务院财政部门根据《会计法》制定并公布。

三、会计工作管理体制(一)会计工作的行政管理国务院财政部门主管全国的会计工作;县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。

(二)单位内部的会计工作管理(关键词:单位负责人)1.单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

解释单位负责人是指单位法定代表人或者法律、行政法规规定代表单位行使职权的主要负责人。

2.单位负责人应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构和会计人员违法办理会计事项。

根据会计法律制度的规定,下列人员中,对本单位的会计工作和会计资料的真实性、完整性负责的是( )。

A.总会计师 B.单位负责人 C.会计核算人员 D.单位审计人员 【答案】B【解析】单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

专题二 会计核算与监督▪ 内容预览考点一 会计核算★★★ 大纲要求掌握一、会计核算的基本要求 1.依法建账:不得私设会计账簿。

第一部分非税部分——第二章会计法律制度【前言】1.考情分析:年均分值在10—15分之间,各种题型均可考核。

2.教材结构:第一节会计法律制度概述第二节会计核算与监督第三节会计机构和会计人员第四节会计职业道德第五节违反会计法律制度的法律责任3.学习方法:如果说上一章的知识点离我们很远,感觉很抽象,那么这一章的内容是具体的、琐碎的,很多内容对我们正在从事的或者将要从事的财税工作非常有帮助,所以考生首先要从思想上重视起来;这章的难度适中,但知识点比较多,感觉琐碎,学习中要根据老师总结的内容不断的记忆,任何拿不下本章的理由均是借口,“书山有路勤为径”,勤思勤记拿下本章如囊中取物!【知识点】会计法律制度概述【考情分析】熟悉。

一、会计法律制度的概念会计法律制度,是指国家权力机关和行政机关制定的关于会计工作的法律、法规、规章和规范性文件的总称。

【提示1】会计法律制度是调整会计关系的法律规范。

【提示2】在一个单位,会计关系的主体为会计机构和会计人员,客体为与会计工作相关的具体事务。

二、会计法律制度的适用范围1.国家机关、社会团体、公司、企业、事业单位和其他组织(以下统称单位)办理会计事务必须依照《会计法》规定。

2.《会计法》规定,国家实行统一的会计制度。

3.国家统一的会计制度,是指国务院财政部门根据《会计法》制定的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的制度。

三、会计工作管理体制【考题·单选题】(2018年)根据会计法律制度的规定,下列人员中,对本单位的会计工作和会计资料的真实性、完整性负责的是()。

A.总会计师B.单位负责人C.会计核算人员D.单位审计人员『正确答案』B【例题·多选题】国有企业厂长为了粉饰业绩,指使财务负责人采取虚提返利、推迟财务费用列账等手段,虚增利润一千多万元,造成极坏的社会影响。

事发后该厂长以会计工作应当由会计机构负责人承担责任、自己不懂会计为由推脱责任。

第二章会计法律制度考情分析本章为《经济法基础》2018年的新增章节。

从2018年和2019年的考试来看,本章各个题型与考点均全面覆盖,分值比重很高,依然是名副其实的重点章节。

从学习体验来看,本章理解难度不大,均为与会计从业人员工作中息息相关的法律法规,因此学习中建议以阅读教材为主,重点记忆核心法条和规则。

【说明】结合第一章总论中关于“法律关系”分析,会计法律关系属于多重法律关系,涉及“管理关系”“核算关系”与“监督关系”三类。

这三类会计法律关系是我们本章学习的基本框架。

考点一:主体(单位、机构、人员)【说明】本章涉及多个主体名称,如:单位负责人、会计机构负责人、会计主管人员、会计人员、会计师、总会计师、注册会计师等。

本图从一个单位内部组织框架中对这些人员进行定位,我们在后面课程部分会逐一说明,以方便考生们理解与记忆。

一、行政管理★★总原则:统一领导、分级管理(一)统一领导“国务院财政部门”主管“全国”的会计工作。

(二)分级管理“县级以上”地方各级人民政府财政部门管理本行政区域内的会计工作。

【例题·判断题】(2018年)县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。

()『正确答案』√二、单位内部会计工作管理★★(1)单位负责人负责单位内部的会计工作管理,应当保证会计机构、会计人员依法履行职责。

(2)单位负责人不得授意、指使、强令会计机构和会计人员违法办理会计事项。

(3)单位负责人对本单位的会计工作和会计资料的“真实性、完整性”负责。

【提示】《会计法》规定,单位负责人为单位会计行为的责任主体,但并不排除会计人员和其他人员的责任。

【例题·单选题】(2018年)根据会计法律制度的规定,下列人员中,对本单位的会计工作和会计资料的真实性、完整性负责的是()。

A.总会计师B.单位负责人C.会计核算人员D.单位审计人员『正确答案』B『答案解析』本题考核会计工作管理体制。

单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

第二章会计法律制度考情分析本章为《经济法基础》2018年的新增章节。

从2018年和2019年的考试来看,本章各个题型与考点均全面覆盖,分值比重很高,依然是名副其实的重点章节。

从学习体验来看,本章理解难度不大,均为与会计从业人员工作中息息相关的法律法规,因此学习中建议以阅读教材为主,重点记忆核心法条和规则。

【说明】结合第一章总论中关于“法律关系”分析,会计法律关系属于多重法律关系,涉及“管理关系”“核算关系”与“监督关系”三类。

这三类会计法律关系是我们本章学习的基本框架。

考点一:主体(单位、机构、人员)【说明】本章涉及多个主体名称,如:单位负责人、会计机构负责人、会计主管人员、会计人员、会计师、总会计师、注册会计师等。

本图从一个单位内部组织框架中对这些人员进行定位,我们在后面课程部分会逐一说明,以方便考生们理解与记忆。

一、行政管理★★总原则:统一领导、分级管理(一)统一领导“国务院财政部门”主管“全国”的会计工作。

(二)分级管理“县级以上”地方各级人民政府财政部门管理本行政区域内的会计工作。

【例题·判断题】(2018年)县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。

()『正确答案』√二、单位内部会计工作管理★★(1)单位负责人负责单位内部的会计工作管理,应当保证会计机构、会计人员依法履行职责。

(2)单位负责人不得授意、指使、强令会计机构和会计人员违法办理会计事项。

(3)单位负责人对本单位的会计工作和会计资料的“真实性、完整性”负责。

【提示】《会计法》规定,单位负责人为单位会计行为的责任主体,但并不排除会计人员和其他人员的责任。

【例题·单选题】(2018年)根据会计法律制度的规定,下列人员中,对本单位的会计工作和会计资料的真实性、完整性负责的是()。

A.总会计师B.单位负责人C.会计核算人员D.单位审计人员『正确答案』B『答案解析』本题考核会计工作管理体制。

单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

第二章会计法律制度第一节一、会计法律制度的概念会计法律制度,是指国家权力机关和行政机关制定的关于会计工作的法律、法规、规章和规范性文件的总称,简称会计法规。

会计法律制度是调整会计关系的法律规范。

会计关系是指会计机构和会计人员在办理会计事务过程中,以及国家在管理会计工作过程中发生的经济关系。

在一个单位,会计关系的主体为会计机构和会计人员,客体为会计工作相关的具体事务。

为规范会计行为,保证会计工作的有序进行,国家陆续颁布了一系列会计法律、法规和规章,如1985年1月21日第六届全国人民代表大会常务委员会第九次会议通过。

二、会计法律制度的适用范围国家机关、社会团体、公司、企业、事业单位和其他组织(以下统称单位)办理会计事务必须依照《会计法》办理。

《会计法》规定,国家统一的会计制度由国务院财政部门根据《会计法》制定并公布。

国家统一的会计制度,是指国务院财政部门根据《会计法》制定的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理制度。

三、会计工作管理体制1、会计工作的行政管理会计工作的主管部门,是指代表国家对会计工作行使管理职能的政府部门。

《会计法》规定:“国务院财政部门主管全国的会计工作。

县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。

”2、单位内部的会计工作管理单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

单位负责人是指单位法定代表人或法律、行政法规规定代表单位行使职权的主要负责人、单位负责人应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构、会计人员违法办理会计事项。

第二节会计核算与监督一、会计核算会计核算。

是以货币为主要单位,运用专门的会计方法,对生产经营活动或预算执行过程及其结果进行连续、系统、全面的记录、计算、分析,定期编制并提供财务会计报告和其他一系列内部管理所需的会计资料,为经营决策和宏观经济管理提供依据的一项会计活动。

会计核算是会计工作的基本职能之一,是会计工作的重要环节。