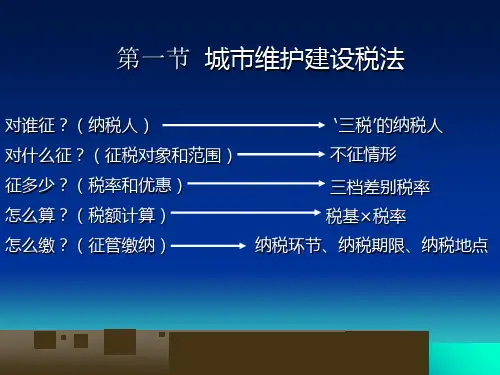

二、优惠政策

一、军队转业干部、随军家属优惠政策 1、对为安置自主择业的军队转业干部就业而新开办 的小型微型企业,凡安置自主择业的军队转业干部占 企业人数60%以上的,经主管税务机关批准,3年内 免征营业税;

二、优惠政策

项目名称:对符合条件的为安置自主择业军队转业干部新办企 业自领取税务登记证之日起,3年内到税务机关办理备案登记 可免征营业税 ①减免税的书面申请报告; ②税收减免备案登记申请审核表; ③营业执照和税务登记证复印件; ④企业财务报表及收入明细表; ⑤企业盖章的从业人员名册; ⑥师以上部队颁发的军官转业证件; ⑦工资支付凭证及工资表; ⑧税务机关要求报送的其他资料。

一、小微企业税收政策

2、以1个季度为纳税期限的营业税纳税人中, 季度营业额不超过6万元(含6万元)的企业 或非企业性单位,可按照规定,暂免征收营 业税。

一、小微企业税收政策

日常申报中, 综合纳税申报表,当营业税计税金额 小于 2 万时,可以自动计算营业税的“减免税(费) 额”一项。并且,同一个所属期,小微企业营业税 只能申报一次。

一、小微企业税收政策

4、核定征税的小型微利企业是否可以享受优惠政策 小型微利企业,无论采取查账征收还是核定征收企业 所得税方式,凡符合小型微利企业规定条件的,均可 按规定享受小型微利企业所得税优惠政策。包括企业 所得税减按20%征收,以及自2014年1月1日至2016 年12月31日,年应纳税所得额低于10万元(含10万 元)的,其所得减按50%计入应纳税所得额,并按 20%税率缴纳企业所得税。

一、小微企业税收政策

一、小微企业税收政策

二、企业所得税

一、小微企业税收政策

1、小型微利企业的条件:(应纳税所得额、从业人数、资 产总额三方面要求) 工业企业:年度应纳税所得额不超过30万元,从业人数不 超过100人,资产总额不超过3000万元 其他企业:年度应纳税所得额不超过30万元,从业人数不 超过80人,资产总额不超过1000万元