【学习课件】第十五章财务分析

- 格式:ppt

- 大小:1.91 MB

- 文档页数:84

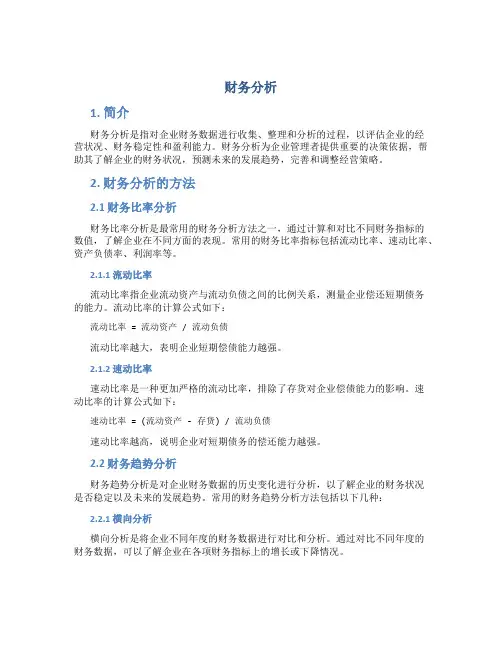

财务分析1. 简介财务分析是指对企业财务数据进行收集、整理和分析的过程,以评估企业的经营状况、财务稳定性和盈利能力。

财务分析为企业管理者提供重要的决策依据,帮助其了解企业的财务状况,预测未来的发展趋势,完善和调整经营策略。

2. 财务分析的方法2.1 财务比率分析财务比率分析是最常用的财务分析方法之一,通过计算和对比不同财务指标的数值,了解企业在不同方面的表现。

常用的财务比率指标包括流动比率、速动比率、资产负债率、利润率等。

2.1.1 流动比率流动比率指企业流动资产与流动负债之间的比例关系,测量企业偿还短期债务的能力。

流动比率的计算公式如下:流动比率 = 流动资产 / 流动负债流动比率越大,表明企业短期偿债能力越强。

2.1.2 速动比率速动比率是一种更加严格的流动比率,排除了存货对企业偿债能力的影响。

速动比率的计算公式如下:速动比率 = (流动资产 - 存货) / 流动负债速动比率越高,说明企业对短期债务的偿还能力越强。

2.2 财务趋势分析财务趋势分析是对企业财务数据的历史变化进行分析,以了解企业的财务状况是否稳定以及未来的发展趋势。

常用的财务趋势分析方法包括以下几种:2.2.1 横向分析横向分析是将企业不同年度的财务数据进行对比和分析。

通过对比不同年度的财务数据,可以了解企业在各项财务指标上的增长或下降情况。

2.2.2 纵向分析纵向分析是对企业同一年度不同时期的财务数据进行对比和分析。

通过纵向分析,可以了解企业在不同时期的财务状况,判断企业的发展趋势。

2.3 财务比较分析财务比较分析是将企业的财务数据与其他企业或同行业的平均水平进行比较,以评估企业在同行业中的竞争力和表现优劣。

常用的财务比较分析方法包括以下几种:2.3.1 趋势比较趋势比较是将企业的财务数据与同一企业在不同时期的财务数据进行比较。

通过趋势比较,可以了解企业在不同时期的财务变化情况,判断企业的发展趋势。

2.3.2 横向比较横向比较是将企业的财务数据与同行业其他企业的同一财务指标进行比较。

财务分析培训课件汇报人:日期:•财务分析概述•财务报表分析•财务比率分析•财务趋势分析•财务预测分析•财务分析实践与应用01财务分析概述定义目的定义与目的财务分析的必要性了解企业财务状况财务分析通过对企业的收入、成本、利润等指标的分析,可以评估企业的经营业绩和盈利能力,为投资决策提供依据。

评估企业经营业绩识别企业风险财务分析的方法比较分析法比率分析法趋势分析法综合分析法02财务报表分析资产负债表030201利润表现金流出现金流量表中的现金流出反映了企业在一定期间内所支付的现金流出。

现金流入现金流量表中的现金流入反映了企业在一定期间内所收到的现金流入。

净现金流现金流量表中的净现金流反映了企业在一定期间内现金流入与现金流出的差额。

现金流量表03财务比率分析偿债能力比率速动比率资产负债率流动比率运营效率比率03净资产收益率盈利能力比率01营业利润率02净利润率04财务趋势分析时间序列分析时间序列分析是一种统计方法,用于研究一个时间序列数据集合,以预测未来的趋势和行为。

在财务分析中,时间序列分析可以帮助分析师了解公司的历史财务表现,并预测未来的财务趋势。

时间序列分析包括平稳和非平稳时间序列分析。

对于平稳时间序列,可以使用移动平均、指数平滑等方法进行预测。

对于非平稳时间序列,可以使用差分、季节调整等方法来消除趋势和季节性影响,并预测未来的趋势。

时间序列分析还可以用于评估公司的财务状况和表现。

例如,通过比较公司的实际财务数据与预测数据,可以评估公司的业绩表现和未来发展趋势。

因素分析是一种统计方法,用于确定影响一个变量的关键因素。

在财务分析中,因素分析可以帮助分析师了解影响公司财务表现的关键因素。

因素分析包括回归分析和因子分析等方法。

回归分析是通过建立一个数学模型来描述一个变量与其他变量之间的关系。

因子分析则是通过降维技术来找到影响变量的关键因素。

通过因素分析,分析师可以了解公司的盈利能力、运营效率、市场地位等因素对财务表现的影响,从而制定更有效的战略和决策。