第四章 财产保险

- 格式:pptx

- 大小:146.53 KB

- 文档页数:35

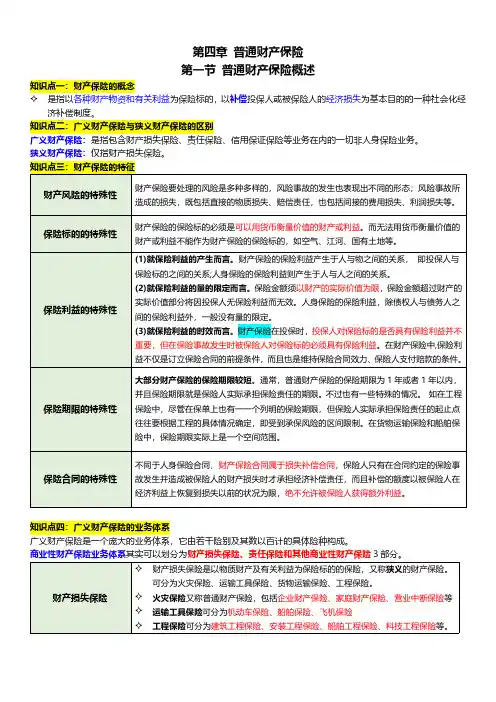

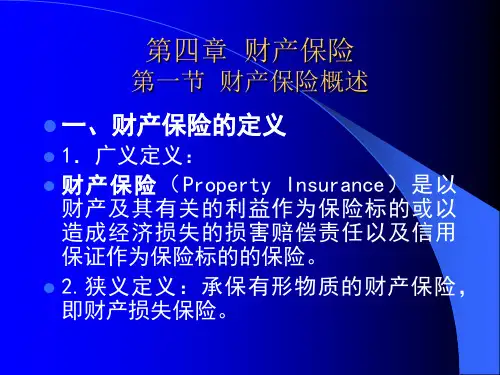

第四章普通财产保险第一节普通财产保险概述知识点一:财产保险的概念✧是指以各种财产物资和有关利益为保险标的,以补偿投保人或被保险人的经济损失为基本目的的一种社会化经济补偿制度。

知识点二:广义财产保险与狭义财产保险的区别广义财产保险:是指包含财产损失保险、责任保险、信用保证保险等业务在内的一切非人身保险业务。

知识点四:广义财产保险的业务体系广义财产保险是一个庞大的业务体系,它由若干险别及其数以百计的具体险种构成。

险业务。

第二节企业财产保险知识点一:企业财产保险的承保范围(一)可保财产✧属于被保险人所有或与其他人共有而由被保险人负责的财产✧由被保险人经营管理或替他人保管的财产✧其他法律上承认的与被保险人有经济利害关系财产(二)特保财产特保财产是保险双方当事人必须特别约定后才能在保险单总载明承保的财产。

主要分为两类——✧不增加费率,也无须加贴保险特约条款的特保财产:金银、珠宝、钻石、首饰、玉器、古董、邮票、艺术品、稀有金属和其他珍贵财物TIPS:该类财产的价值不易确定,或市场价格变化较大。

堤堰、水闸、铁路、涵洞、桥梁、码头等TIPS:该类财产价值高,风险较特别。

✧需要提高费率或需加贴保险特约条款的特保财产:矿井、矿坑内的设备和物资TIPS:该类财产的风险比一般财产的风险大。

(三)不保财产✧财产不易受损:土地、矿藏✧财产面临的风险非常大,出险后难以定损:矿井、矿坑✧财产由其他财产予以承保:森林、未经收割或收割后未入库的农作物应该投保相应的种植业保险✧缺乏价值依据,无法确定价值:文件、账册、图表、电脑资料财产✧不是实用的物资,且道德风险不易控制:货币、票证、有价证券✧不符合政府有关法律法规要求的财产:枪支弹药、违章建筑、非法占用的财产✧必然会发生风险的财产:危险建筑、汛期处于等警戒水位线以下的河堤附近的建筑物或财产知识点二:企业财产保险的保险责任范围(一)企业财产保险的保险责任财产保险基本险承保的基本责任由4项:✧火灾✧雷击✧爆炸✧飞行物体及其他空中运行物体坠落财产保险综合险采取一揽子保险责任的承保方式,通过在保险单中予以列明的的方式承保16项意外事故和自然灾害,它除了承保财产保险基本险条款的4项基本责任,还包括12项风险:洪水、暴雨、台风、暴风、龙卷风、雪灾、雹灾、冰灾、泥石流、崖崩、突发性滑坡和地面突然塌陷。

第一章:保险概述1.B2.D3.B4.A5.危险是指损失发生及其程度的不确定性。

6.根据起因,可划分为自然危险与社会危险;根据危险发生的形态,可分为静态危险与动态危险;根据所涉及和影响的范围划分,可分为基本危险和特定危险;根据损失发生的后果,可分为财产危险,人身危险,责任为先和信用危险。

7.危险管理的目的是以尽可能小的成本来换取最大的安全保障和经济利益。

8.危险管理的过程通常包括危险管理目标的确定,危险识别,危险衡量,危险处理和危险管理效果的评估等。

9.可保危险是保险客户可以转嫁和保险人可以接受承保的危险。

可保危险需满足以下条件:(1)危险损失可以用货币来计量(2)危险的发生具有偶然性(3)危险的发生必须是意外的(4)危险必须是大量标的均具有遭受损失的可能性(5)危险具有发生重大损失的可能性10.危险,危险管理与保险有着密切的关系,主要表现为:危险是保险产生和存在的前提,危险的发展是保险发展的客观依据;保险是危险管理中传统有效的危险财务转移手段;保险经营效益要受到危险管理技术的制约;保险发展与危险管理发展相互促进。

11. (1)聚资建立基金(2)对特定危险的后果提供经济保障(3)财务转移机制。

12.保险损失说又称损害说,该学说以“损失”这一概念为中心,主要以损失补偿的角度来剖析保险机制。

强调没有损失就没有保险,认为保险是“损害填补”和“损失分担”,有损失才有保险的必要。

该学说与保险产生的根源相吻合,现代意义上的保险发源于海上保险,而海上保险产生的主要目的就是为了解决船舶和货物损失的补偿问题。

损失说的主要理论分支包括损失补偿说,损失分担说,危险转移说和人格保险说。

13.保险非损失说认为“损失说”不能总括保险全面的属性,应摆脱损失概念,寻找一种全面解释保险概念的学说,于是产生了许多非损失说理论,包括保险技术说,欲望满足说,相互金融说和财产共同准备说。

14.保险与银行,证券一样都归属于金融服务业,其产品是无形服务。

案例与习题集习题一第一章:财产保险概述一、名称概念财产保险;广义财产保险;狭义财产保险;非寿险;损失分摊机制二、作业财产保险的性质特征在财产保险实务中的体现。

三、复习思考题1.理解财产保险的概念。

2.与人身保险相比,财产保险有那些特征?3.财产保险有那些主要险种?4.财产保险活动是等价交换吗?5.国际上通常如何划分保险业务?6.财产保险公司是“进口”的好还是“国产”的好?习题二第二章:财产保险的起源与发展一、名称概念船舶抵押贷款;共同海损;劳和社;海上保险;比萨保单;冒险借贷;无偿借贷;四、作业1.财产保险市场主体的发展状况。

2.财产保险市场监管的基本情况。

三、思考题1.了解保险发展现状?2.简述建国后我国财产保险发展的历史过程与启示。

3.简要介绍国外财产保险发展史。

4.财产保险的发展趋势。

习题四第四章:财产保险的基本原则一、名称概念最大诚信原则;保险利益;保险利益原则;损失补偿原则;重复保险分摊原则,近因原则;代位追偿原则;如实告知;弃权与禁止反言;保险委付;比例赔偿方式;第一风险赔偿方式;限额赔偿方式二、作业1.财产保险六大原则的内容。

三、思考题1.财产保险合同的基本赔偿方式有那些?2.财产保险保险利益的规定与人身保险相比有何不同?3.如何判定近因与保险赔偿责任?4.重复保险的分摊方式有那些?5.简述损失补偿原则质与量的规定。

6.财产保险保险利益有何特点?7.违反最大诚信原则的后果。

8.代位追偿与委付有何联系与区别。

四、案例2002年2月,某县水泥厂将单位厂车一辆转卖给个体户刘某,该车已投保车损险,保额10万元,刘某接车时,因经济条件不够而未交清8万元的车款,但打了一张欠条得车队,欠条中还写明车损险保单在接车时转交给刘某,接车后一切风险及修理费由刘某自己负责。

由于车款未付清,双方都未到交通监理部门、保险公司办理过户手续。

然而,天有不测风云,刘某接车后一星期就出了车祸,损失3万元,刘某持保单向保险公司索赔,保险公司拒赔。

【以案说法】财产保险赔付应掌握这些要点保险是现代经济的重要产业和风险管理的基本手段,随着保险业的不断发展,由于保险合同双方之间的信息不对称、格式合同、条款专业性强等特征,导致矛盾纠纷也日趋增多,尤其是大额财产保险赔付纠纷,涉及知识面广、专业性强。

笔者以太仓市XX纺织公司诉XX财险保险合同纠纷案为例,粗浅谈谈财产保险赔付要点。

房屋的折旧与残值的归宿是争议的焦点2015年2月,太仓市XX纺织公司向XX财险苏州中心支公司投保了房屋、机器设备、存货等财产保险,合计保额1015万元,其中房屋315万元,并约定保险价值以出险时的市场价值确定。

同年5月1日,该纺织公司发生火灾,厂房内部设备、原料、成品、半成品全部烧毁。

纺织公司向人民法院提起诉讼,请求判令XX财险赔偿865万元。

一审中,原告对双方原委托的M公估公司所作的公估报告不认可,申请重新评估;J保险公估公司重新评估并出具了公估报告。

两份报告的区别在于:M公估报告含理算结果,即计算了房屋的折旧;J公估报告只有估损金额,未进行理算,且其说明折旧34.77%不属于估损范围而应属于核赔范围。

一审法院基于J公估报告判决保险公司赔偿4597088.87元,房屋残值归于XX财险。

XX财险不服,向苏州中院提起上诉,请求减少赔款金额1155016.20元(其中厂房772163.48元,机器设备162852.72元,公估费22万元)。

二审维持原判,对公估费用改判由XX纺织公司承担7.7万元。

二审判决后XX财险仍不服,提请再审,称涉案标的厂房出险时的市场价格应当在重置价基础上扣除折旧34.77%,法院将重置价值作为厂房市场价值系判决错误;J公估与M公估定损方法一致,认定厂房重置价格为3209054.4元,即按照建安成本每平方米1268元,建造面积2530.8平方米计算,但未进行折旧,导致被保险人额外获利。

江苏省高院未采纳上述意见,于2023年6月18日驳回XX财险的再审申请。