蓝帆医疗2020年上半年现金流量报告

- 格式:rtf

- 大小:72.79 KB

- 文档页数:4

蓝帆医疗2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为36,443.75万元,2020年上半年已经取得的短期带息负债为325,748.07万元。

2.长期资金需求

该企业长期资金需求为175,839.19万元,2020年上半年已有长期带息负债为359,199.96万元。

3.总资金需求

该企业的总资金需求为212,282.94万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为480,092.79万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是605,126.08万元,实际已经取得的短期带息负债为325,748.07万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为605,126.08万元,企业有能力在3年之内偿还的贷款总规模为667,642.72万元,在5年之内偿还的贷款总规模为792,676.01万元,当前实际的带息负债合计为684,948.03万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2

内部资料,妥善保管第1 页共4 页。

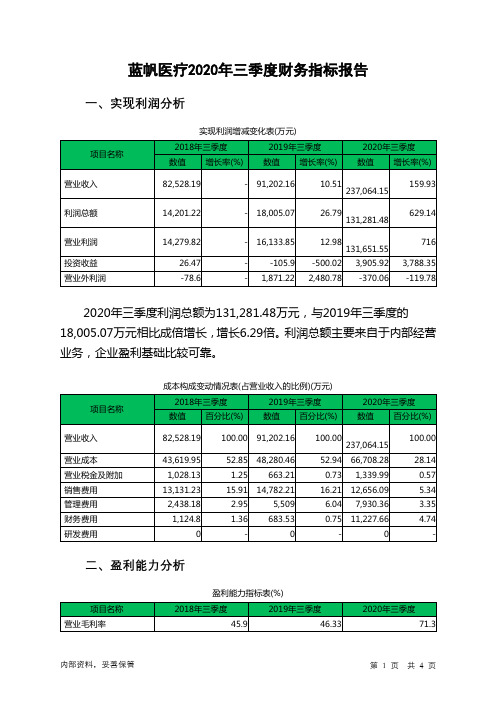

蓝帆医疗2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负13,350.68万元,与2022年三季度的2,906.64万元相比,2023年三季度出现较大幅度亏损,亏损13,350.68万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的同时,也出现了较大幅度的经营亏损,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加。

二、成本费用分析2023年三季度营业成本为111,890.96万元,与2022年三季度的109,083.69万元相比有所增长,增长2.57%。

2023年三季度销售费用为11,240.92万元,与2022年三季度的9,031.46万元相比有较大增长,增长24.46%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2023年三季度管理费用为7,430.14万元,与2022年三季度的8,145.67万元相比有较大幅度下降,下降8.78%。

2023年三季度管理费用占营业收入的比例为5.62%,与2022年三季度的6.89%相比有所降低,降低1.28个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2022年三季度理财活动带来收益1,621.64万元,2023年三季度融资活动由创造收益转化为支付费用,支付3,276.26万元。

三、资产结构分析2023年三季度应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,蓝帆医疗2023年三季度是有现金支付能力的,其现金支付能力为114,991.41万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

蓝帆医疗2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为负25,054.1万元,与2022年上半年负17,639.32万元相比亏损有较大幅度增长,增长42.04%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年上半年营业利润为负25,879.77万元,与2022年上半年负18,371.48万元相比亏损有较大幅度增长,增长40.87%。

营业收入大幅度下降,经营亏损继续增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析蓝帆医疗2023年上半年成本费用总额为258,067.18万元,其中:营业成本为198,973.29万元,占成本总额的77.1%;销售费用为20,588.84万元,占成本总额的7.98%;管理费用为15,531.53万元,占成本总额的6.02%;财务费用为7,473.72万元,占成本总额的2.9%;营业税金及附加为1,781.84万元,占成本总额的0.69%;研发费用为13,717.94万元,占成本总额的5.32%。

2023年上半年销售费用为20,588.84万元,与2022年上半年的17,047.69万元相比有较大增长,增长20.77%。

从销售费用占销售收入比例变化情况来看,2023年上半年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想。

2023年上半年管理费用为15,531.53万元,与2022年上半年的14,439.06万元相比有较大增长,增长7.57%。

2023年上半年管理费用占营业收入的比例为6.87%,与2022年上半年的5.61%相比有所提高,提高1.26个百分点。

三、资产结构分析蓝帆医疗2023年上半年资产总额为1,547,176.02万元,其中流动资产为365,275.94万元,主要以货币资金、存货、应收账款为主,分别占流动资产的36.03%、26.06%和21.89%。

蓝帆医疗2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为313,772.34万元,与2022年上半年的475,469.28万元相比有较大幅度下降,下降34.01%。

企业通过销售商品、提供劳务所收到的现金为232,441.02万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的74.08%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了10,996.24万元的资金缺口,二、现金流出结构分析2023年上半年现金流出为383,497.31万元,与2022年上半年的442,783.64万元相比有较大幅度下降,下降13.39%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的48.31%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;取得借款收到的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;分配股利、利润或偿付利息支付的现金;支付给职工以及为职工支付的现金;无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年上半年蓝帆医疗投资活动需要资金22,314.57万元;经营活动需要资金10,996.24万元。

企业经营活动和投资活动均需要投入资金。

2023年上半年蓝帆医疗筹资活动需要净支付资金36,414.16万元,致使当期企业现金大量流出。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负67,852.22万元,与2022年上半年的38,162.79万元相比,2023年上半年出现现金净亏空,亏空67,852.22万元。

蓝帆医疗2020年上半年现金流量报告

一、现金流入结构分析

2020年上半年现金流入为803,063.45万元,与2019年上半年的456,605.63万元相比有较大增长,增长75.88%。

企业当期新增借款总额为472181.63万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的58.80%。

34.88%需要依靠经营活动创造的现金净流量来偿还旧债。

销售商品、提供劳务收到的现金为263385.38万元,约占企业当期现金流入总额的32.80%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加

二、现金流出结构分析

2020年上半年现金流出为553,082.9万元,与2019年上半年的428,109.62万元相比有较大增长,增长29.19%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的21.07%。

内部资料,妥善保管第1 页共4 页。