基本步骤直线回归方程与参数估计五

- 格式:ppt

- 大小:2.79 MB

- 文档页数:44

回归模型的参数估计与假设检验讲解回归模型是统计学中常用的一种分析方法,用于研究两个或多个变量之间的关系。

参数估计和假设检验是回归模型中重要的概念和方法,用于推断变量之间的关系是否显著。

在回归模型中,参数估计是利用样本数据来推断回归方程中的参数值,从而描述和预测变量之间的关系。

具体来说,对于简单线性回归模型,我们可以通过最小二乘法来估计回归方程的参数,即使得模型的误差平方和最小。

最小二乘法的计算方法可以简洁地表达为:$\min \sum{(y_i - (\beta_0 + \beta_1x_i))^2}$其中,$y_i$表示观测到的因变量的值,$x_i$表示观测到的自变量的值,$\beta_0$和$\beta_1$分别是截距和斜率的估计值。

通过求解这个最小化问题,我们可以得到最佳的参数估计。

而假设检验则是用来评估回归模型中参数估计的显著性。

在假设检验中,我们对参数的假设提出一个原假设和一个备择假设。

原假设通常是参数等于一个特定的值,而备择假设则是参数不等于该值。

假设检验的步骤包括计算检验统计量、确定临界值、进行推断。

常用的假设检验方法有t检验和F检验。

在简单线性回归模型中,假设检验通常用于评估斜率参数$\beta_1$的显著性。

例如,我们可以设定原假设为斜率等于零,备择假设为斜率不等于零。

然后,通过计算t统计量和查表得到拒绝或接受原假设的结论。

在多元回归模型中,假设检验可以用于评估各个自变量的显著性,或者评估整个模型的显著性。

对于自变量的显著性评估,常用的方法是利用t检验确定各个参数的置信区间,判断参数是否显著不为零。

对于整个模型的显著性评估,常用的方法是利用F检验检验回归方程的整体显著性,即检验自变量对因变量的解释程度是否显著。

除了参数估计和假设检验,回归模型还可以进行模型诊断和模型选择。

模型诊断用于检验回归模型的合理性和假设的满足情况,主要包括检验误差项的正态性、异方差性和自相关性等。

模型选择则是在多个可能的模型之间选择一个最佳的模型,常用的标准包括最小二乘法、最大似然法和贝叶斯信息准则。

线性回归方程公式线性回归是一种用于预测连续数值变量的统计方法。

它基于一个线性的数学模型,通过寻找最佳的拟合直线来描述自变量和因变量之间的关系。

线性回归方程公式为:Y=β0+β1X1+β2X2+...+βnXn+ε其中,Y是因变量,X1,X2,...,Xn是自变量,β0,β1,β2,...,βn是回归系数,ε是误差项。

回归系数表示自变量对因变量的影响程度。

线性回归的基本假设是:1.线性关系:自变量和因变量之间存在线性关系,即因变量的变化可以通过自变量的线性组合来解释。

2.残差独立同分布:误差项ε是独立同分布的,即误差项之间不存在相关性。

3.残差服从正态分布:误差项ε服从正态分布,即在每个自变量取值下,因变量的观测值呈正态分布。

4.残差方差齐性:在每个自变量取值下,因变量的观测值的方差是相等的。

线性回归的求解方法是最小二乘法,即通过最小化实际观测值与回归方程预测值之间的平方差来估计回归系数。

具体步骤如下:1.数据收集:收集自变量和因变量的观测数据。

2.模型设定:根据自变量和因变量之间的关系设定一个线性模型。

3.参数估计:通过最小化平方误差来估计回归系数。

4.模型检验:通过检验残差的随机性、正态性和方差齐性等假设来检验模型的合理性。

5.模型拟合:利用估计的回归系数对未知自变量的观测值进行预测。

6.模型评估:通过评估预测结果的准确性来评估模型的性能。

Y=β0+β1X1+β2X2+...+βnXn+ε其中,Y是因变量,X1,X2,...,Xn是自变量,β0,β1,β2,...,βn 是回归系数,ε是误差项。

多元线性回归方程可以更准确地描述自变量和因变量之间的关系。

除了最小二乘法,还有其他方法可以用来求解线性回归模型,如梯度下降法和最大似然估计法等。

这些方法可以在不同的情况下选择使用,以获得更好的回归模型。

线性回归是一种经典的预测分析方法,被广泛应用于各个领域,如经济学、金融学、社会科学、自然科学等。

通过建立合适的线性回归模型,可以帮助我们理解自变量和因变量之间的关系,并用于预测未来的趋势和变化。

参数估计的一般步骤引言:参数估计是统计学中一项重要的任务,它用于根据样本数据来推断总体参数的值。

参数估计的一般步骤包括确定估计方法、选择样本、计算估计值和进行推断。

本文将详细介绍参数估计的一般步骤,并以人类的视角进行描述,使读者更好地理解和应用这些步骤。

一、确定估计方法在参数估计中,首先需要确定合适的估计方法。

估计方法可以分为点估计和区间估计两种。

点估计方法通过单个数值来估计参数的值,例如最大似然估计和矩估计。

区间估计方法则通过一个区间来估计参数的范围,例如置信区间估计。

选择合适的估计方法是参数估计的第一步。

二、选择样本在确定了估计方法后,接下来需要选择合适的样本进行参数估计。

样本应当具有代表性,能够反映总体的特征。

为了保证样本的代表性,可以使用随机抽样方法来选择样本。

通过合理选择样本,可以减小估计误差,提高参数估计的准确性。

三、计算估计值在选择好样本后,需要计算参数的估计值。

对于点估计方法,可以使用最大似然估计或矩估计等方法来计算参数的估计值。

对于区间估计方法,可以使用置信区间估计来计算参数的范围。

计算估计值时,需要根据样本数据和估计方法进行相应的计算,确保估计结果的准确性。

四、进行推断在计算得到估计值后,需要进行推断,即根据估计值对总体参数进行推断。

对于点估计方法,可以直接使用估计值作为总体参数的估计值。

对于区间估计方法,可以使用置信区间来表示总体参数的范围。

通过推断可以了解总体参数的可能取值范围,帮助做出正确的决策和预测。

总结:参数估计的一般步骤包括确定估计方法、选择样本、计算估计值和进行推断。

在进行参数估计时,需要选择合适的估计方法和样本,计算出估计值,并进行相应的推断。

参数估计在统计学中扮演着重要的角色,它帮助我们根据样本数据来推断总体参数的值,从而更好地了解和应用统计学。

通过本文的介绍,希望读者能够更好地理解和应用参数估计的一般步骤。

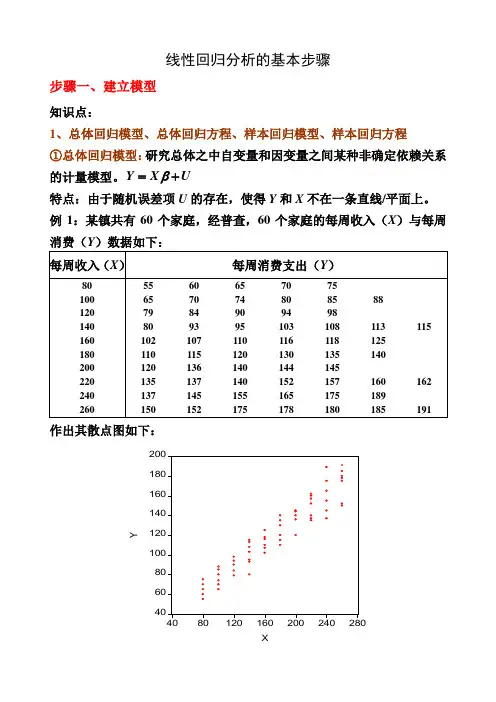

线性回归分析的基本步骤步骤一、建立模型知识点:1、总体回归模型、总体回归方程、样本回归模型、样本回归方程 ①总体回归模型:研究总体之中自变量和因变量之间某种非确定依赖关系的计量模型。

Y X U β=+特点:由于随机误差项U 的存在,使得Y 和X 不在一条直线/平面上。

例1:某镇共有60个家庭,经普查,60个家庭的每周收入(X )与每周消费(Y )数据如下:作出其散点图如下:②总体回归方程(线):由于假定0EU =,因此因变量的均值与自变量总处于一条直线上,这条直线()|E Y X X β=就称为总体回归线(方程)。

总体回归方程的求法:以例1的数据为例,求出E (Y |X 由于01|i i i E Y X X ββ=+,因此任意带入两个X i 和其对应的E (Y |X i )值,即可求出01ββ和,并进而得到总体回归方程。

如将()()222777100,|77200,|137X E Y X X E Y X ====和代入()01|i i i E Y X X ββ=+可得:01001177100171372000.6ββββββ=+=⎧⎧⇒⎨⎨=+=⎩⎩以上求出01ββ和反映了E (Y |X i )和X i 之间的真实关系,即所求的总体回归方程为:()|170.6i i i E Y X X =+,其图形为:③样本回归模型:总体通常难以得到,因此只能通过抽样得到样本数据。

如在例1中,通过抽样考察,我们得到了20个家庭的样本数据:那么描述样本数据中因变量Y 和自变量X 之间非确定依赖关系的模型ˆY X e β=+就称为样本回归模型。

④样本回归方程(线):通过样本数据估计出ˆβ,得到样本观测值的拟合值与解释变量之间的关系方程ˆˆY X β=称为样本回归方程。

如下图所示:⑤四者之间的关系:ⅰ:总体回归模型建立在总体数据之上,它描述的是因变量Y 和自变量X 之间的真实的非确定型依赖关系;样本回归模型建立在抽样数据基础之上,它描述的是因变量Y 和自变量X 之间的近似于真实的非确定型依赖关系。