3 多元线性回归模型参数估计

- 格式:ppt

- 大小:976.50 KB

- 文档页数:39

第三章 多元线性回归模型

一、单项选择题

1、决定系数2R是指【 】

A 剩余平方和占总离差平方和的比重

B 总离差平方和占回归平方和的比重

C 回归平方和占总离差平方和的比重

D 回归平方和占剩余平方和的比重

2、在由n=30的一组样本估计的、包含3个解释变量的线性回归模型中,计算的多重决定系数为0.8500,则调整后的决定系数为【 】

A 0.8603 B 0.8389 C 0.8 655 D 0.8327

3、设k 为模型中的参数个数,则回归平方和是指【 】

A 21)(yynii B 21)ˆ(iniiyy

C 21)ˆ(yynii D )1/()(21kyynii

4、下列样本模型中,哪一个模型通常是无效的【 】

A iC(消费)=500+0.8iI(收入)

B diQ(商品需求)=10+0.8iI(收入)+0.9iP(价格)

C siQ(商品供给)=20+0.75iP(价格)

D iY(产出量)=0.656.0iL(劳动)4.0iK(资本)

5、对于ikikiiiexxxyˆˆˆˆ22110,统计量)1/()ˆ(/)ˆ(22knyykyyiii服从【 】

A t(n-k) B t(n-k-1) C F(k-1,n-k) D F(k,n-k-1)

6、对于ikikiiiexxxyˆˆˆˆ22110,检验H0:0i),,1,0(ki时,所用的统计量)ˆvar(ˆiit服从【 】

A t(n-k-1) B t(n-k-2) C t(n-k+1) D t(n-k+2)

多元线性回归——模型、估计、检验与预测

⼀、模型假设

传统多元线性回归模型

最重要的假设的原理为:

1. ⾃变量和因变量之间存在多元线性关系,因变量y能够被x1,x2….x{k}完全地线性解释;2.不能被解释的部分则为纯粹的⽆法观测到的误差

其它假设主要为:

1.模型线性,设定正确; 2.⽆多重共线性; 3.⽆内⽣性; 4.随机误差项具有条件零均值、同⽅差、以及⽆⾃相关; 5.随机误差项正态分布

具体见另⼀篇⽂章:回归模型的基本假设

⼆、估计⽅法

⽬标:估计出多元回归模型的参数

注:下⽂皆为矩阵表述,X为⾃变量矩阵(n*k维),y为因变量向量(n*1维)

OLS(普通最⼩⼆乘估计)

思想:多元回归模型的参数应当能够使得, 因变量y的样本向量 在 由⾃变量X的样本所构成的线性空间G(x)的投影(即y’= xb)为向量y在 线性空间G(x)上的正交投影。直⽩⼀点说,就是要使得(y-y’)’(y-y’)最⼩化,从⽽能够使y的预测值与y的真实值之间的差距最⼩。

使⽤凸优化⽅法,可以求得参数的估计值为:b = (x’x)^(-1)x’y

最⼤似然估计

既然已经在假设中假设了随机误差项的分布为正态分布,

那么⾃变量y的分布也可以由线性模型推算出来(其分布的具体函数包括参数b在内)。

进⼀步的既然已经抽取到了y的样本,那么使得y的样本出现概率(联合概率密度)最⼤的参数即为所求

最终结果与OLS估计的结果是⼀致的

矩估计

思想:通过寻找总体矩条件(模型设定时已经有的假设,即⽆内⽣性),在总体矩条件中有参数的存在,然后⽤样本矩形条件来进⾏推导未知参数的解。

在多元回归中有外⽣性假设:

对应的样本矩为:

最终估计结果与OLS⽅法也是⼀样的。

三、模型检验

1.拟合优度检验

(1)因变量y是随机变量,⽽估计出来的y’却不是随机变量;

(2)拟合优度表⽰的是模型的估计值y’能够在多⼤程度上解释因变量样本y的变动。

(3)y’的变动解释y的变动能⼒越强,则说明模型拟合的越好y-y’就越接近与假设的随机误差

3多元线性回归模型参数估计

多元线性回归是一种用于预测多个自变量与因变量之间关系的统计模型。其模型形式为:Y=β0+β1X1+β2X2+...+βnXn+ε,其中Y是因变量,X1、X2、..、Xn是自变量,β0、β1、β2、..、βn是模型的参数,ε是误差项。

多元线性回归模型参数的估计可以使用最小二乘法(Ordinary Least

Squares,OLS)来进行。最小二乘法的基本思想是找到一组参数估计值,使得模型预测值与实际观测值之间的平方差最小。

参数估计过程如下:

1.根据已有数据收集或实验,获取因变量Y和自变量X1、X2、..、Xn的观测值。

2.假设模型为线性关系,即Y=β0+β1X1+β2X2+...+βnXn+ε。

3.使用最小二乘法,计算参数估计值β0、β1、β2、..、βn:

对于任意一组参数估计值β0、β1、β2、..、βn,计算出模型对于所有观测值的预测值Y'=β0+β1X1+β2X2+...+βnXn。

计算观测值Y与预测值Y'之间的平方差的和,即残差平方和(RSS,Residual Sum of Squares)。

寻找使得RSS最小的参数估计值β0、β1、β2、..、βn。

4.使用统计方法计算参数估计值的显著性:

计算回归平方和(Total Sum of Squares, TSS)和残差平方和(Residual Sum of Squares, RSS)。 计算决定系数(Coefficient of Determination, R^2):R^2 =

(TSS - RSS) / TSS。

计算F统计量:F=(R^2/k)/((1-R^2)/(n-k-1)),其中k为自变量的个数,n为观测值的个数。

根据F统计量的显著性,判断多元线性回归模型是否合理。

多元线性回归模型参数估计的准确性和显著性可以使用统计假设检验来判断。常见的参数估计的显著性检验方法包括t检验和F检验。t检验用于判断单个参数是否显著,F检验用于判断整个回归模型是否显著。

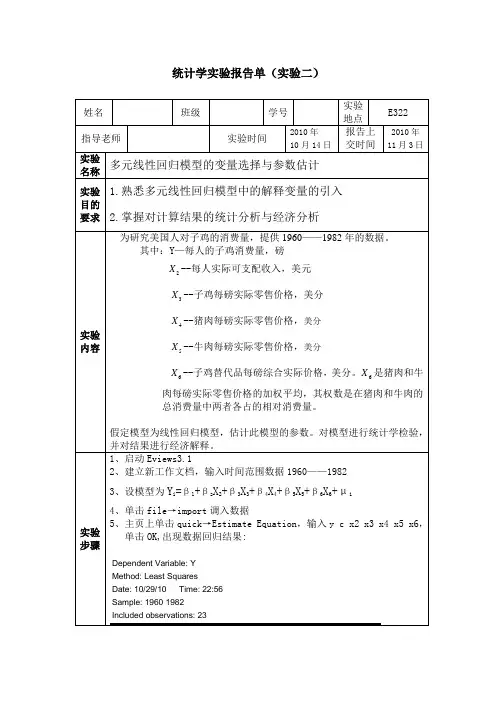

统计学实验报告单(实验二)

姓名 班级 学号 实验地点 E322

指导老师 实验时间 2010年

10月14日 报告上交时间 2010年11月3日

实验

名称 多元线性回归模型的变量选择与参数估计

实验

目的

要求 1.熟悉多元线性回归模型中的解释变量的引入

2.掌握对计算结果的统计分析与经济分析

实验

内容 为研究美国人对子鸡的消费量,提供1960——1982年的数据。

其中:Y—每人的子鸡消费量,磅

2X--每人实际可支配收入,美元

3X--子鸡每磅实际零售价格,美分

4X--猪肉每磅实际零售价格,美分

5X--牛肉每磅实际零售价格,美分

6X--子鸡替代品每磅综合实际价格,美分。6X是猪肉和牛肉每磅实际零售价格的加权平均,其权数是在猪肉和牛肉的总消费量中两者各占的相对消费量。

假定模型为线性回归模型,估计此模型的参数。对模型进行统计学检验,并对结果进行经济解释。

实验

步骤 1、启动Eviews3.1

2、建立新工作文档,输入时间范围数据1960——1982

3、设模型为Yi=β1+β2X2+β3X3+β4X4+β5X5+β6X6+μi

4、单击file→import调入数据

5、主页上单击quick→Estimate Equation,输入y c x2 x3 x4 x5 x6,单击OK,出现数据回归结果:

Dependent Variable: Y

Method: Least Squares

Date: 10/29/10 Time: 22:56

Sample: 1960 1982

Included observations: 23 Variable Coefficient Std. Error t-Statistic Prob.

C 38.59691 4.214488 9.158150 0.0000

X2 0.004889 0.004962 0.985370 0.3383