最全增值税科目设置及会计处理

- 格式:docx

- 大小:37.58 KB

- 文档页数:4

最全增值税科目设置及会计处理

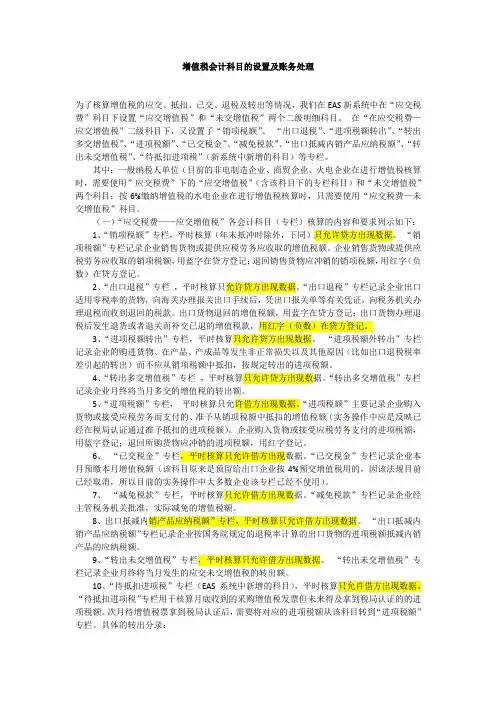

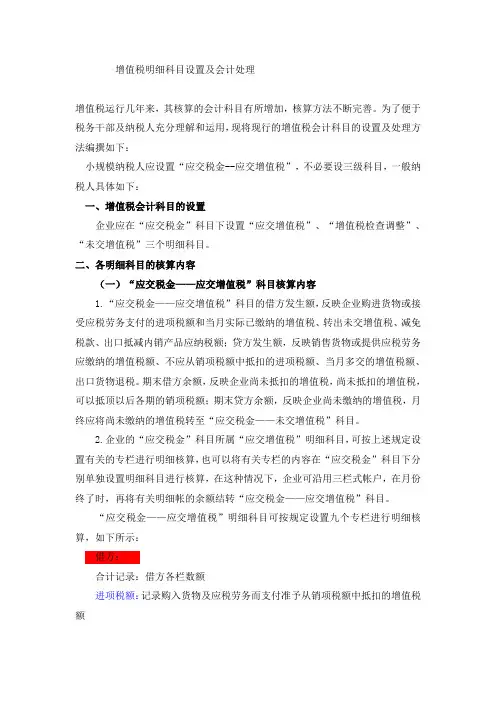

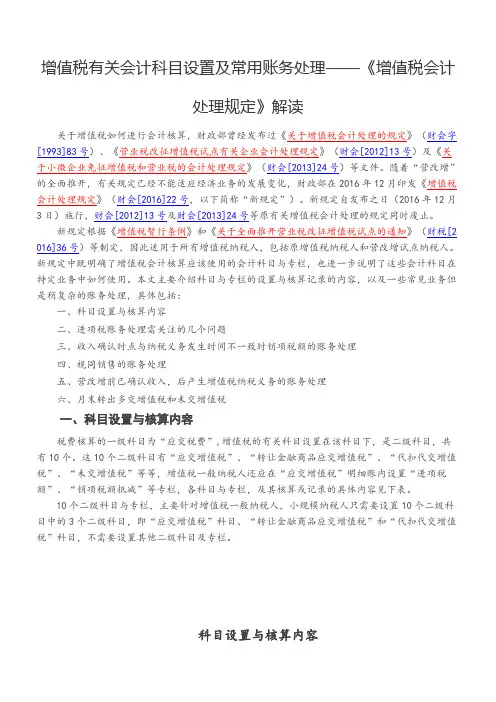

在增值税科目设置中,一级科目为应交税费,其中二级科目包括应交增值税。三级科目则包括进项税额、销项税额抵减、已交税金、转出未交增值税、减免税款、出口抵减内销产品应纳税额、出口退税、进项税额转出、未交增值税、预交增值税、待抵扣进项税额、待认证进项税额、待转销进项税额以及增值税留抵税额等。四级科目可按税率设定简易计税金额和一般计税金额。

在进行采购等业务进项税额允许抵扣的账务处理时,应将成本、费用、资产等借方记账,而应交税费则应列入应交增值税(进项税额)科目,已认证金额应列入应交税费——待认证进项税额科目,未当月认证金额则应列入未认证进项税额科目。如果出现退货情况,应根据税务机关开具的红字增值税专用做相反的会计分录。

对于采购等业务进项税额不得抵扣的情况,应将成本、费用、资产等借方记账,而应交税费则应列入待认证进项税额科目。在税务系统认证处理后,应交税费——应交增值税(进项税额转出)科目应列入贷方。

对于购进2016年5月1日后不动产或不动产在建工程按规定进项税额分年抵扣的情况,其进项税额应按现行增值税制度规定自取得之日起分2年从销项税额中抵扣。在购买时,固定资产等应列入借方,而应交税费——应交增值税(进项税额)——当期(年)可抵、应交税费——待认证进项税额则应列入贷方。次年可抵时,应交税费——应交增值税(进项税额)应列入借方,而应交税费——待认证进项税额则应列入贷方。

在购买方作为扣缴义务人的情况下,境内未设有经营机构的,以购买方为增值税扣缴义务人。此时,成本、费用、资产等应列入借方,而应交税费则应列入应交增值税(进项税额)——已认证金额应交税费——待认证进项税额——未当月认证金额科目中。应付账款等则应列入贷方,应交税费——代扣代交增值税——应代扣代缴的增值税额则应列入借方,实际代扣代缴的增值税额则应列入贷方。

在销售等业务的账务处理中,应收账款等应列入借方。 在资产负债表中,应根据情况将“应交税费”科目下的明细科目期末借方余额,如“应交增值税”、“未交增值税”、“待抵扣进项税额”、“待认证进项税额”、“增值税留抵税额”等,列示在“其他流动资产”或“其他非流动资产”项目下;而“应交税费——待转销项税额”等科目期末贷方余额,则应根据情况列示在资产负债表中的“其他流动负债”或“其他非流动负债”项目下;而“应交税费”科目下的“未交增值税”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等科目期末贷方余额,则应在资产负债表中的“应交税费”项目下列示。

一行人走到了___,决定在此停下。其中一人曾被打巴掌差点淹死,幸好被朋友救了过来。他拿起一把小剑,在石头上刻下了:“今天我的好朋友救了我一命。”好奇的朋友问道:“为什么你之前要写在沙子上,现在却要刻在石头上呢?”他笑着回答:“当被一个朋友伤害时,要写在易忘的地方,风会负责抹去它;相反的,如果被帮助,我们要把它刻在心灵的深处,任何风都抹不去的。”朋友之间的相处,伤害常常是无心的,而帮助则是真心的。学会将伤害扔在风里,将感动铭记在心,才能让我们的友谊历久弥新!

在日常生活中,即使是最要好的朋友也会有摩擦,也会因此产生误会,甚至成为陌生人。友情的深浅,不仅在于朋友对你的才能钦佩程度,更在于他对你的弱点的容忍程度。友谊是我们哀伤时的缓和剂,激情时的舒解剂。