北大投资学课件--建设项目投资估算方法固定资产投资估算案例

- 格式:doc

- 大小:115.00 KB

- 文档页数:5

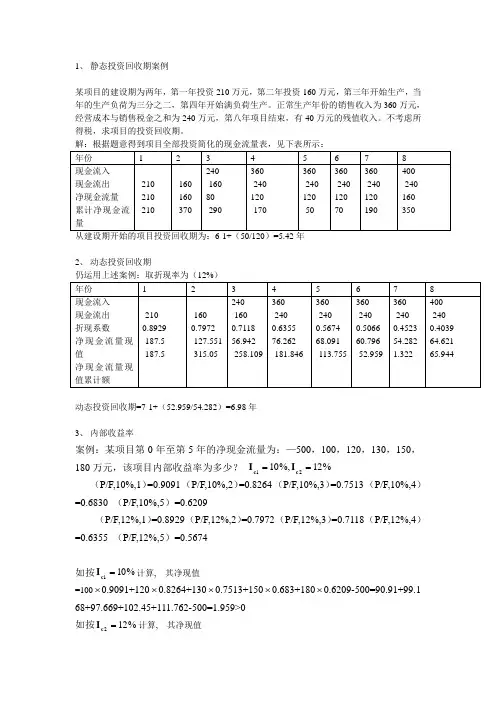

1、 静态投资回收期案例某项目的建设期为两年,第一年投资210万元,第二年投资160万元,第三年开始生产,当年的生产负荷为三分之二,第四年开始满负荷生产。

正常生产年份的销售收入为360万元,经营成本与销售税金之和为240万元,第八年项目结束,有40万元的残值收入。

不考虑所得税,求项目的投资回收期。

从建设期开始的项目投资回收期为:6-1+(50/120)=5.42年2、 动态投资回收期动态投资回收期=7-1+(52.959/54.282)=6.98年3、 内部收益率案例:某项目第0年至第5年的净现金流量为:—500,100,120,130,150,180万元,该项目内部收益率为多少? %12%,1021==c c I I(P/F,10%,1)=0.9091 (P/F,10%,2)=0.8264 (P/F,10%,3)=0.7513 (P/F,10%,4)=0.6830 (P/F,10%,5)=0.6209(P/F,12%,1)=0.8929 (P/F,12%,2)=0.7972 (P/F,12%,3)=0.7118 (P/F,12%,4)=0.6355 (P/F,12%,5)=0.5674如按%101=c I 计算, 其净现值=100⨯0.9091+120⨯0.8264+130⨯0.7513+150⨯0.683+180⨯0.6209-500=90.91+99.168+97.669+102.45+111.762-500=1.959>0 如按%122=c I 计算, 其净现值=100⨯0.89291+120⨯0.7972+130⨯0.7118+150⨯0.6355+180⨯0.5674-500=89.291+95.664+92.534+95.325+102.132-500=-25.054<0 插值法求: %145.10054.25959.1%2959.1%10=+⨯+。

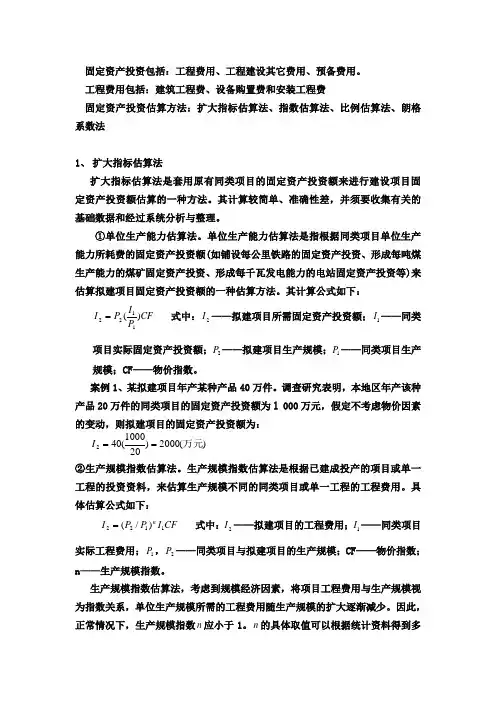

固定资产投资包括:工程费用、工程建设其它费用、预备费用。

工程费用包括:建筑工程费、设备购置费和安装工程费固定资产投资估算方法:扩大指标估算法、指数估算法、比例估算法、朗格系数法1、 扩大指标估算法扩大指标估算法是套用原有同类项目的固定资产投资额来进行建设项目固定资产投资额估算的一种方法。

其计算较简单、准确性差,并须要收集有关的基础数据和经过系统分析与整理。

①单位生产能力估算法。

单位生产能力估算法是指根据同类项目单位生产能力所耗费的固定资产投资额(如铺设每公里铁路的固定资产投资、形成每吨煤生产能力的煤矿固定资产投资、形成每千瓦发电能力的电站固定资产投资等)来估算拟建项目固定资产投资额的一种估算方法。

其计算公式如下:CF P I P I )(1122= 式中:2I ——拟建项目所需固定资产投资额;1I ——同类项目实际固定资产投资额;2P ——拟建项目生产规模;1P ——同类项目生产规模;CF ——物价指数。

案例1、某拟建项目年产某种产品40万件。

调查研究表明,本地区年产该种产品20万件的同类项目的固定资产投资额为l 000万元,假定不考虑物价因素的变动,则拟建项目的固定资产投资额为: )(2000)201000(402万元==I②生产规模指数估算法。

生产规模指数估算法是根据已建成投产的项目或单一工程的投资资料,来估算生产规模不同的同类项目或单一工程的工程费用。

具体估算公式如下:CF I P P I n 1122)/(= 式中:2I ——拟建项目的工程费用;1I ——同类项目实际工程费用;1P ,2P ——同类项目与拟建项目的生产规模;CF ——物价指数;n ——生产规模指数。

生产规模指数估算法,考虑到规模经济因素,将项目工程费用与生产规模视为指数关系,单位生产规模所需的工程费用随生产规模的扩大逐渐减少。

因此,正常情况下,生产规模指数n 应小于1。

n 的具体取值可以根据统计资料得到多个12,I I 和21,P P 及CF 的数据,通过公式,求出多个n 值,然后通过算术平均或回归分析,求取n 。

建设项目投资估算方法及案例分析摘要:投资估算是进行投资决策和制定项目融资方案的依据,是进行项目经济评价的基础。

本文从建设项目总投资的构成、建设项目投资估算的要求与依据以及估算方法等诸多方面入手进行探讨,并通过实际案例进行了估算分析。

关键词:建设项目投资估算方法案例分析Abstract: the investment estimate is investment decisions and to make project financing options basis, is the foundation of the assessment project on the economy. This article from the structure of the construction of the total investment in the project construction project, the requirements of the investment estimate and basis and the estimation method, and many other aspects are discussed, and through the actual case is estimated analysis.Keywords: construction project investment estimation method case analysis 中图分类号:F830.59文献标识码:A 文章编号:投资估算是在对项目的建设规模、产品技术方案、选址方案、工程建设方案及项目进度计划等深入研究并基本确定的基础上,对建设项目总投资数额及分年资金需要量进行的估算。

投资估算是进行投资决策和制定项目融资方案的依据,是进行项目经济评价的基础。

一个项目需要投资多少钱?是业主最关心的事。

固定资产投资包括:工程费用、工程建设其它费用、预备费用。

工程费用包括:建筑工程费、设备购置费和安装工程费固定资产投资估算方法:扩大指标估算法、指数估算法、比例估算法、朗格系数法1、 扩大指标估算法扩大指标估算法是套用原有同类项目的固定资产投资额来进行建设项目固定资产投资额估算的一种方法。

其计算较简单、准确性差,并须要收集有关的基础数据和经过系统分析与整理。

①单位生产能力估算法。

单位生产能力估算法是指根据同类项目单位生产能力所耗费的固定资产投资额(如铺设每公里铁路的固定资产投资、形成每吨煤生产能力的煤矿固定资产投资、形成每千瓦发电能力的电站固定资产投资等)来估算拟建项目固定资产投资额的一种估算方法。

其计算公式如下:CF P I P I )(1122= 式中:2I ——拟建项目所需固定资产投资额;1I ——同类项目实际固定资产投资额;2P ——拟建项目生产规模;1P ——同类项目生产规模;CF ——物价指数。

案例1、某拟建项目年产某种产品40万件。

调查研究表明,本地区年产该种产品20万件的同类项目的固定资产投资额为l 000万元,假定不考虑物价因素的变动,则拟建项目的固定资产投资额为:)(2000)201000(402万元==I ②生产规模指数估算法。

生产规模指数估算法是根据已建成投产的项目或单一工程的投资资料,来估算生产规模不同的同类项目或单一工程的工程费用。

具体估算公式如下: CF I P P I n1122)/(= 式中:2I ——拟建项目的工程费用;1I ——同类项目实际工程费用;1P ,2P ——同类项目与拟建项目的生产规模;CF ——物价指数;n ——生产规模指数。

生产规模指数估算法,考虑到规模经济因素,将项目工程费用与生产规模视为指数关系,单位生产规模所需的工程费用随生产规模的扩大逐渐减少。

因此,正常情况下,生产规模指数n 应小于1。

n 的具体取值可以根据统计资料得到多个12,I I 和21,P P 及CF 的数据,通过公式,求出多个n 值,然后通过算术平均或回归分析,求取n 。

在一般情况下,当拟建项目主要是靠增大设备规格扩大生产规模时,取n =0.6—0.8;当拟建项目主要是靠增加相同规格设备的数量扩大生产规模时,取n =0.8——1。

案例:某拟建项目生产规模为年产B 产品500万吨,根据统计资料,生产规模为年产400万吨同类产品的企业工程费用为3000万元,物价上涨指数为1.08,生产规模指数取0.7,据此可估算拟建项目所需的工程费用为: )(378808.13000)400/500(7.02万元=⨯⨯=I由于单位生产能力投资估算方法和生产规模指数估算法建立在对两个同类项目之间关系假定的基础上,无论是线性关系,还是非线性关系,准确程度都比较差。

③比例估算法。

比例估算法是指根据已有的同类项目主要设备投资占整个项目固定资产投资总额的比例等统计资料,估算拟建项目固定资产投资额的—种估算方法。

其计算公式如下:∑==ni ii P Q K I 11 式中:I ——拟定项目的固定资产投资额;K ——拟建项目主要设备占其总固定资产投资的比例(%),根据同类企业的经济数据获得;n ——设备种类数;i Q ——拟建项目中第i 种设备的数量;i P ——拟建项目中第i 种设备的单价(到厂价格)o设备投资在项目固定资产投资中所占的比例较大,且与其他投资呈正相关关系,因此,运用该法也可得出拟建项目的固定资产投资额,但准确性差一些。

为:)(806)720861511105(%501万元=⨯+⨯+⨯+⨯=I ④ 朗格系数法。

是以设备费为基础,乘以适当系数来推算项目的建设费用的方法。

其基本公式为:C K KD c i ⨯⨯+=∑)1( D ——总建设费用;C ——主要设备费用;i K ——管线、仪表、建筑物等项费用的估算系数;c K ——包括工程费、合同费、应急费等间接费在内的总估算系数。

总建设费与设备费用之比为朗格系数L K ,即:c i L K K C D K ⨯+==∑)1(/案例:按下表所示,国外的流体加工系统的典型经验估算系数值。

假设主要设备C=5000万元,采用朗格系数法计算总投资费用。

表 流体加工系统的典型经验估算系数直接费用之和C K i)1(∑+ 通过直接费表示的间接费日常管理、合同费和利息 0.30工程费 0.13不可预见费 0.1356.0=∑n K 56.156.011=+=+=∑n c K K 项目总投资费用)(24000~160005000)8.4~2.3()1(万元=⨯=+=∑C K K D c i 此法比较简单,但没考虑设备规格,材质的差异,所以精确度不高。

2、 详细估算法——概预算指标估算法主要采用概预算指标估算法详细估算工程费用,工程建设其他费用和预备费用。

概预算指标估算法是按建设项目的单项工程和单项费用,分别套用概算指标或系数来估算拟建项目的工程费用。

(1) 工程费用估算包括四部分:建筑工程费、设备购置费和安装工程费、工程建设其他费用建筑工程费=建筑面积(或体积)х平方米(或立方米)的造价设备购置费分为国内设备购置费和国外设备购置费国内设备购置费=设备原价х(1+运杂费率)进口设备购置费=CIF (到岸价)+外贸手续费+银行手续费+关税+消费税+增值税+国内运杂费安装工程费=设备原价х安装费率 或设备总吨数х每吨设备安装费案例:某拟建项目计划从日本引进某型号数控机床若干台,每台机床重量为82吨,FOB 价为8.6万美元,人民币外汇价1:7.3元人民币,数控机床运费率为103美元/吨,运输保险费率按2.66‰计算,进口关税执行最低优惠税率,优惠税率为10%,增值税率为17%,银行财务费为5‰,外贸手续费1.5%,设备运杂费率2%。

请对设备进行估价(FOB 为装运港上交货价,也称离岸价)。

进口设备预算价格=货价+国外运费+运输保险费+银行手续费+外贸手续费+关税+增值税+国内运杂费。

① 进口设备货价=离岸价х人民币外汇价=8.6х7.3=62.78(万元)人民币② 国际运费=进口设备重量х相应的运费率=82х103х7.3=6.16(万元)人民币 ③ 运输保险费=货价х运输保险费率=62.78х2.66‰=0.17(万元)人民币④ 银行手续费=货价х银行财务费率=62.78х5‰=0.31(万元)人民币⑤ 外贸手续费=(离岸价+国际运费+运输保险费)х 1.5%=(62.78+6.16+0.17) х1.5%=1.03(万元)人民币⑥ 到岸价格(CIF)=离岸价+国外运杂费+运输保险费=62.78+6.16+0.17=69.11(万元)人民币⑦ 进口关税=到岸价х关税税率=69.11х10%=6.911(万元)人民币⑧ 增值税=(到岸价格+进口关税) х增值税税率=(69.11+6.911) х17%=12.92(万元)人民币⑨ 进口设备原价=①+②+③+④+⑤+⑦+⑧=62.78+6.16+0.17+0.31+1.03+6.911+12.92=90.281(万元)人民币⑩ 设备运杂费=进口设备原价х运杂费率=90.281х2%=1.8(万元)人民币⑪ 进口设备预算价格=进口设备原价+设备运杂费=90.281+1.8=92.081(万元)人民币工程建设其他费用:包括土地征用费(如国家直接拨给的)或土地使用权出让金(是有偿租用使用权)、建设单位管理费、勘察设计费、研究试验费、联合试运转费、生产职工培训费、办公及生活家具购置费、其他费用等。

均按国家有关规定和费率计费。

预备费用估算:预备费用包括基本预备费和涨价预备费。

①基本预备费是按工程费用和工程建设其他费用之和乘以基本预备费率(约8%一15%)。

按下式计算:基本预备费=(建筑工程费+设备购置费+安装工程费+工程建设其他费用)х基本预备费率基本预备费是指在初步设计和概算中难以预见的工程和费用。

②涨价预备费。

涨价预备费系指建设费用因在项目建设期内由于价格变动引起的投资增加额。

其计算公式为:∑=-+=n t t tf C I P 1]1)1[( 式中:f P ——项目建设期价格变动引起的投资增加额;C——投资价格指数,即价格年上涨率;n ——项目建设期年数;t I ——项目建设期第t 年的建筑工程费、安装工程费和设备及工器具购置费,即工程费用;t ——项目建设期第t 年(t=1,2….n )案例:某工程项目的静态投资为22310万元,按本项目实施进度规划,项目建设期为三年,三年的投资分年使用比例为第一年20%.第二年55%,第三年25%,建设期内年平均价格变动率预测为6%。

求该项目建设期的涨价预备费。

第一年的年度投资使用计划领: K 1=22310×20%=4462(万元)第一年不考虑价格变动因素。

第二年的年度投资使用计划额: K 2=22310×55%=12270.5(万元)第二年的涨价预备费=2.736]1)06.01[(5.122702=-+⨯(万元)第三年的年度投资使用计划额:5.5577%25223103=⨯=K (万元)第三年的涨价预备费=4.689]1)06.01[(5.55773=-+⨯(万元)建设期的涨价预备费=736.2+689.4=1425.6(万元)建设期借款利息:是指项目固定资产投资总额中有偿使用部分在建设期内应偿还的借款利息和承诺费。

按规定,国内银行贷款利息,如能在建设期内按年付息偿还的,则按年单利计算。

对于不能在建设期内按年支付利息的项目,则采用复利计算累计利息到投产期初,称为“资本化利息”。

应计入项目总投资额内。

对建设期利息进行估算时,应按借款条件不同而分别计算。

在考虑资金时间价值的情况下,一般按下式计算建设期利息:建设期每年应计利息=(年初借款累计+21当年借款额)x 年利率 案例:某新建项目,建设期为三年,在建设期第一年贷款300万元,第二年600万元,第三年400万元,年利率为12%。

用复利法计算建设期贷款利息。

在建设期,各年利息计算如下:第一年应计利息=18%1230021=⨯⨯万元 第二年应计利息=16.74%12)60021318(=⨯⨯+万元 第三年应计利息=06.143%12)4002116.74600318(=⨯⨯+++万元 建设期贷款利息=18+74.16+143.06=235.22万元。