2019年房地产市场报告

- 格式:pdf

- 大小:2.33 MB

- 文档页数:19

中国房地产市场全景分析(附房地产开发投资、新开工面积、竣工面积、销售金额、房企业绩)一、房地产投资情况2019年全年,我国房地产开发投资完成1321.94亿元,累计增长9.9%,比上月回落0.3个百分点。

12月份投资增长7.4%,比11月的8.4%下降了一个百分点。

2019年房地产开发投资年均增长10%左右,在接近销售0增长的背景下,房地产投资的弹性主要得益于房地产投资的子项目——建安部分和土地部分的交叉支持整体增长。

与上月相比,12月份投资增速略有下降,主要有两个原因。

首先,在2018年第四季度基准期高位的背景下,2019年上半年土地交易面积出现负增长,在建筑面积增加的推动下,建安投资增速回升轻微减弱;二是2019年投资土地购置费增速仍在下降,考虑到土地承包金额已纳入房地产开发投资完成分期付款,投资中的土地购买费为土地交易价格滞后半年左右。

业内预计2020年房地产开发投资增速将保持在7%至10%之间。

一方面,在竣工交付持续复苏的背景下,以建筑为主导的建安投资仍可保持较高的增长率;另一方面,近期房地产融资政策、住房供应略有改善。

房企拿地愿意继续复苏,以支持投资中土地购买成本的上升。

二、房屋新开工、竣工、销售情况《2020-2026年中国房地产行业运营模式分析及发展前景预测报告》显示:2019年1-12月,全国新房开工面积为227154平方米,同比增长8.5%,较上年同期下降0.1%,12月新开工面积增长7.4%。

1-12月份竣工面积95942万平方米,比上年增长2.6%,比1-11月增长6.1%。

随着融资紧缩和销售增长放缓,房地产公司囤地放缓,开工面积增长放缓。

从竣工情况来看,由于房地产企业通常在四季度创纪录地完成,前两年商品房预售集中竣工交付,月竣工量大幅增长20.2%,完成每月面积占全年竣工面积的33%,完成交付的逻辑继续兑现。

预计2020年,全国新开工面积和竣工面积将分别增加5%和10%。

房地产市场分析报告一、市场背景随着城市化进程的推动和人口的增长,房地产市场作为国民经济的重要支柱产业,在我国的经济发展中扮演了重要的角色。

本文将对我国当前的房地产市场进行深入的分析和研究,以期帮助相关机构和个人更好地了解市场动态,做出明智的决策。

二、市场概述1. 市场规模根据资料统计显示,我国房地产市场在过去几年中保持了较快的增长势头,市场规模不断扩大。

数据显示,2019年全国房地产销售额突破了10万亿元,同比增长超过10%。

2. 政策调整房地产市场在我国的发展受到了政策的严格调控。

当前,我国政府正致力于打造健康稳定的市场环境,通过多项调控政策来控制市场过热和房价上涨。

这对于市场的健康发展和风险控制都起到了积极的作用。

三、市场供需分析1. 房源供应尽管政府加大了对土地供应的力度,但相对于市场需求,房源供应仍然存在一定的缺口。

同时,一些二三线城市以及人口相对较少的地区,房源过剩的问题也比较突出。

2. 需求状况随着经济的发展和人民生活水平的提高,居民对于居住环境的要求越来越高。

同时,年轻人、外来人口等新增需求源也在不断涌现。

总体来说,市场需求持续增加的态势保持不变。

四、价格走势分析1. 楼市价格我国的楼市价格受多种因素的影响,包括城市发展、土地供应、政策调控等。

目前,一线城市的房价相对较高,而部分二三线城市的房价相对稳定。

近年来,政府调控政策取得了初步成效,房价增速有所放缓。

2. 二手房交易价格二手房交易市场是衡量房地产市场走势的重要指标之一。

根据最新的数据显示,二手房市场价格整体稳定,但不同城市之间存在一定的差异。

五、市场风险评估1. 宏观经济风险当前,我国经济发展面临着一些不确定因素,如全球经济放缓、国际贸易形势不稳定等,这些因素都会对房地产市场产生不利影响。

2. 政策风险随着政府调控政策的推进,房地产市场也面临一定的政策风险。

政策的变动可能会导致市场的波动,对相关企业和投资者造成一定的影响。

六、对策建议1. 制定科学合理的政策政府应继续保持对房地产市场的调控,同时要根据市场需求和经济状况,制定科学合理的政策,以避免市场出现过热或者过冷现象。

2019年12月全国房地产市场简报2019年12月全国房地产市场格局相对平稳。

在政策逐步明朗的背景下,房企整体销售稳步增长,但局部城市土地市场表现低迷。

12月份全国房地产市场主要表现如下:一、房企销售整体增长综合Wind数据显示,截至12月31日,全国80家前置资金超过百亿的房企,累计实现销售收入6.23万亿元,同比增长13.6%。

其中,今年前三季度销售额增速分别为13.8%、14.1%和12.6%,四季度则略有回落,为10.8%。

因此,全年销售增速料在12%—13%。

二、局部城市土地市场低迷随着去杠杆效应发挥,部分城市土地市场表现低迷。

数据显示,12月份,全国土地市场成交总额为11596亿元,环比下降17.5%,同比下降29.5%;土地成交面积为5925万平方米,环比下降18.3%,同比下降36.4%。

三、过剩房源继续减少经历多轮去库存政策后,过剩房源继续减少。

据易居数据显示,今年前11月全国50个城市的房地产库存同比下降了1.2%,房住比为1.99,比上年同期下降0.01。

四、地方“限购松绑”有所增多松绑政策作用不断显现。

12月初,南京、常州、南通等多个城市宣布取消限购政策,此外,石家庄、南昌、银川等城市也在增加供给的同时,放宽了限制购房的紧控政策。

五、商业地产仍处于下行周期分析机构指出,商业地产依旧处于下行周期,投资端整体遇冷,尤其是办公类物业。

房企加快扩张办公业务,也面临各种挑战,如下游企业的招租压力、区域竞争压力等。

总之,2019年12月全国房地产市场总体上平稳,房企销售增长,但土地市场表现低迷,过剩房源继续减少,地方“限购松绑”政策有所增多,商业地产处于下行周期。

预计未来,政策引导下的房地产行业将保持平稳增长。

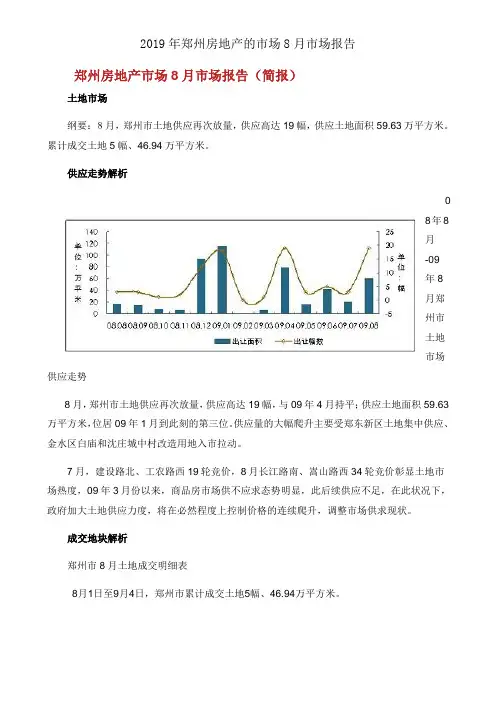

郑州房地产市场8月市场报告(简报)土地市场纲要:8月,郑州市土地供应再次放量,供应高达19幅,供应土地面积59.63万平方米。

累计成交土地5幅、46.94万平方米。

供应走势解析8年8月-09年8月郑州市土地市场供应走势8月,郑州市土地供应再次放量,供应高达19幅,与09年4月持平;供应土地面积59.63万平方米,位居09年1月到此刻的第三位。

供应量的大幅爬升主要受郑东新区土地集中供应、金水区白庙和沈庄城中村改造用地入市拉动。

7月,建设路北、工农路西19轮竞价,8月长江路南、嵩山路西34轮竞价彰显土地市场热度,09年3月份以来,商品房市场供不应求态势明显,此后续供应不足,在此状况下,政府加大土地供应力度,将在必然程度上控制价格的连续爬升,调整市场供求现状。

成交地块解析郑州市8月土地成交明细表8月1日至9月4日,郑州市累计成交土地5幅、46.94万平方米。

长江路南、嵩山路西为09年二七区首幅入市土地,此幅土地引起五家公司34轮竞价,最后以395.94万元/亩的单价成交,成为“新科地王”,其总价溢价幅度达到240%。

依照容积率、建筑限高、绿化率等要求,建成小区后楼面地价折合1697.23元/平方米,算上建安成本、管理及配套等花销,房价成本约为4403元/平方米,“非理性”竞价再次出现,彰显开发商拿地激情,预计后市土地成交单价将渐渐上涨。

金水区两幅虽仅两幅城中村改造用地成交,但面积高达33.84万平方米,均为无底价挂牌、一锤成交,用途均为商务金融和城镇住处,容积率均大于4。

其中,文化路以东、文博东路以西、东风路以南、白庙路以北、渠西路西、姜寨明沟北宗地成交单价为280.06万元/亩,创09年到此刻城中村改造单价峰值。

经动工业用地成交两幅,成交面积11.80万平方米,成交单价均为25.60万元/亩,与09年1-7月份较为凑近。

商品房市场纲要:8月,郑州市商品房新增供应量为11.03万平方米,同比下降了90.77%,环比增加了8.56%。

20XX年住建局房地产开发市场运行情况汇报材料近年来,在县委县政府的正确领导下,我县房地产业稳定健康发展,特别是以商品住房为主的房地产市场得到了较快的发展,对培育新的经济增长点和提高群众生活水平起到了重要作用。

通过近阶段对房地产业发展情况的调研来看,我县房地产业起步较晚,在开发建设和管理方面均存在着一些问题。

下面就相关情况汇报如下。

一、我县房地产开发建设现状(一)18年以来房地产楼盘开发及销售情况1、开发楼盘数量及建筑面积18年我县开发楼盘5处,建设住宅楼28栋,建筑面积达21.34万平方米;18年我县新开发楼盘4处,新建住宅楼31栋,建筑面积达19.62万平方米;18年至今,新建住宅楼16栋,建筑面积达12万平方米(其中商业6万平方米)。

2、销售数量、存储量及销售价格18年至今,我县共开发商品房4274套,其中售出2867套,存储量为1407套,未售房屋大部分都是2014下半年至今开发的商品房。

目前,我县多层砖混结构住宅建筑成本价格在1000-1100元/平方米,高层框架结构住宅建筑成本价格在1300-1400元/平方米,其中不包括土地出让及相关规费成本。

商品房平均销售价格18年为3800—4000元/平方米;18年为4000—4200元/平方米;18年为4200—4500元/平方米。

3、与上年同期对比及产生原因18年全年销售房屋696套,18年全年销售房屋1394套,18年至今销售房屋777套(其中银湖天街门市楼占516套);18年较18年同比增长100%,18年较18年预计销售量将走低。

造成这种情况的原因是:一方面,目前我县房地产价格过高,人们的购买力有限。

另一方面,国家调控政策出台,人们持观望态度,我县房地产开发进入了一个低温慢热状态,开发建设的规模、进度、销售量与同期相比都下降了不少,房地产市场暂时陷入了一个低迷状态。

(二)18年以来我县棚户区改造情况1、目前棚户区改造谋划及现状截止目前,正在实施的棚户区改造项目5个,分别为原亨泰粮油购销公司北侧旧平房区、原县医院东侧旧平房区、百度小区北侧旧平房区、馨园居小区北侧旧平房区和原体育局北侧旧平房区。

2019年1-12月份周口市房地产市场运行情况一、12月份房地产市场运行情况(一)全市批准预售82.51万平方米,与上年同比增长56.14%,环比下降12.73%。

其中,商品住房批准预售面积76.28万平方米,同比增长12 0.53%,环比增长4.42%。

(二)全市商品房成交面积51.83万平方米,同比增长22.5%,环比增长1.39%;成交金额30.28亿元,同比增长37.14%,环比增长5.22%;成交均价5842/平方米,同比上涨11.95%,环比下降3.78%。

其中,商品住房成交面积46.50万平方米,同比增长21.73%,环比增长5.16%,成交金额25.02亿元,同比增长34.92%,环比7.18%;成交均价5380元/平方米,同比上涨10.83%,环比上涨1.93%。

(三)中心城区批准商品房预售面积23万平方米,与上年同比增长56.1 4% ,环比下降25.01%。

其中,商品住房批准预售面积22.02万平方米,同比增长56.95%,环比下降2.78% 。

(四)中心城区商品房成交面积15.78万平方米,同比增长27.26%,环比增长3.20%;成交金额9.94亿元,同比增长31.68%,环比增长5.45%;成交均价6297/平方米,同比增长3.47%,环比增长2.18%。

其中,商品住房成交面积12.74万平方米,同比增长27.91%,环比增长14.47%;成交金额7.46亿元,同比增长40.58%,环比增长14.79%;成交均价58 54/平方米,同比上涨9.90%,环比下降0.28%。

二、2019年1-12月份周口市房地产市场运行情况(一)全市批准商品房预售面积923.31万平方米,同比增长61.74%。

其中,商品住房批准预售面积756.30万平方米,同比增长50.87%。

(二)全市商品房成交面积623.72万平方米,同比增长15.73%;成交金额350.20亿元,同比增长34.42%;成交均价5615元/平方米,同比上涨16.15%。

第1篇一、报告概述随着我国经济的快速发展,房地产市场已成为国民经济的重要组成部分。

为了更好地了解房地产市场的发展趋势和特点,本报告通过对房地产报告中的数据进行深入分析,旨在为相关企业和政府部门提供决策依据。

二、数据来源本报告所采用的数据主要来源于以下几个方面:1. 国家统计局发布的房地产市场统计数据;2. 各地房地产交易中心发布的成交数据;3. 房地产开发企业、经纪机构和金融机构提供的相关数据;4. 市场调研机构和专业研究机构发布的房地产市场报告。

三、数据分析1. 房地产市场总体规模根据国家统计局数据,2019年全国商品房销售面积达到171.06亿平方米,同比增长5.3%;销售额为15.97万亿元,同比增长9.9%。

从数据可以看出,我国房地产市场总体规模不断扩大,销售额增长速度高于销售面积增长速度。

2. 房地产价格走势从全国房价走势来看,近年来房价呈现稳步上涨的趋势。

根据国家统计局数据,2019年全国新建商品住宅销售价格同比上涨8.4%,其中一线城市上涨10.9%,二线城市上涨8.6%,三线城市上涨7.7%。

从数据可以看出,一线城市房价涨幅明显,二线城市房价增长速度较快,三线城市房价增长相对稳定。

3. 房地产供需关系从供需关系来看,我国房地产市场总体呈现供不应求的局面。

根据国家统计局数据,2019年全国商品房待售面积为5.2亿平方米,同比下降11.9%。

其中,一线城市待售面积同比下降17.4%,二线城市待售面积同比下降10.6%,三线城市待售面积同比下降8.4%。

从数据可以看出,我国房地产市场供需关系较为紧张,部分地区出现库存积压现象。

4. 房地产投资情况从房地产投资情况来看,近年来我国房地产投资保持稳定增长。

根据国家统计局数据,2019年全国房地产开发投资额为11.52万亿元,同比增长9.9%。

其中,住宅投资额为9.42万亿元,同比增长10.5%。

从数据可以看出,住宅投资在房地产投资中的占比逐年提高,成为推动房地产投资增长的主要动力。

邢台房地产报告1. 引言邢台市位于河北省东北部,地处华北地区中部。

作为河北省重要的经济中心城市之一,邢台市的房地产市场一直备受关注。

本报告将对邢台市的房地产市场进行深入分析,包括市场规模、价格趋势、投资机会和挑战等方面。

2. 市场规模邢台市的房地产市场发展迅速,市场规模逐年扩大。

根据统计数据,近年来,邢台市房地产市场年均交易额逐年增长,2019年达到了500亿人民币。

市场规模主要受到市场需求和政府政策的影响。

3. 价格趋势邢台市的房地产价格呈现出上涨趋势。

据市场分析,这主要由于房地产供需失衡,土地市场紧张以及金融政策的宽松等因素导致。

在过去五年中,邢台市的房价平均每年上涨10%左右。

3.1 住宅价格邢台市的住宅价格也呈现上涨趋势。

根据数据显示,近年来,邢台市的住宅价格逐年攀升,尤其是城区的高档住宅。

无论是新建住宅还是二手房,价格都在持续上涨。

3.2 商业地产价格商业地产价格也在逐年上涨。

随着邢台市经济的发展,商业地产需求不断增加,导致市场供应持续紧张,价格不断上涨。

尤其是邢台市中心商业区的商铺,价格涨幅更为明显。

4. 投资机会邢台市的房地产市场存在着一些投资机会,但也面临一定的挑战。

4.1 城市更新项目随着城市建设的不断发展,邢台市城市更新项目成为了投资者的热门选择。

通过投资城市更新项目,可以获得可观的回报。

然而,城市更新项目也存在风险,投资者需要谨慎评估。

4.2 二手房市场邢台市的二手房市场也存在投资机会。

由于房价上涨,一些投资者选择购买二手房并进行改造后,再进行租赁或出售。

这种投资方式相对低风险,但也需要对市场进行深入研究。

5. 挑战与展望邢台市的房地产市场发展虽然蓬勃,但仍面临一些挑战。

5.1 土地供应压力邢台市土地供应紧张,由于城市规划和政策限制,土地供应受到一定限制,这对房地产市场的发展造成了一定影响。

政府和开发商需要在土地使用上加大协调力度。

5.2 融资环境变化房地产融资环境的变化对市场发展产生重要影响。