第三章 要素费用的归集和分配1

- 格式:ppt

- 大小:1.93 MB

- 文档页数:35

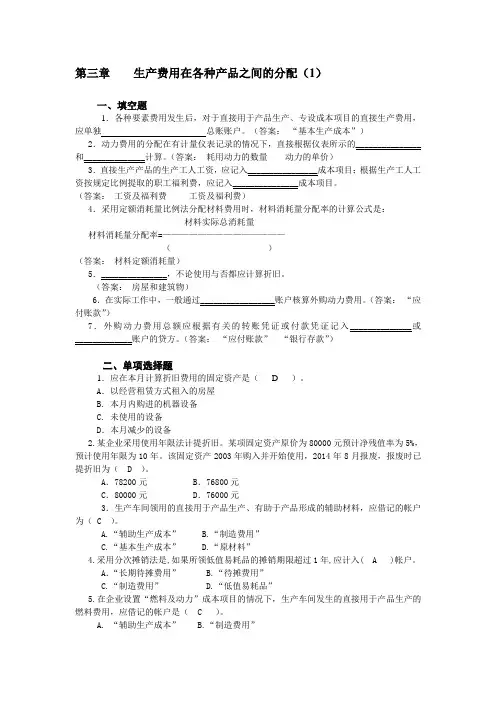

第三章生产费用在各种产品之间的分配(1)一、填空题1.各种要素费用发生后,对于直接用于产品生产、专设成本项目的直接生产费用,应单独总账账户。

(答案:“基本生产成本”)2.动力费用的分配在有计量仪表记录的情况下,直接根据仪表所示的_______________和______________计算。

(答案:耗用动力的数量动力的单价)3.直接生产产品的生产工人工资,应记入________________成本项目;根据生产工人工资按规定比例提取的职工福利费,应记入_______________成本项目。

(答案:工资及福利费工资及福利费)4.采用定额消耗量比例法分配材料费用时,材料消耗量分配率的计算公式是:材料实际总消耗量材料消耗量分配率=——————————————()(答案:材料定额消耗量)5._______________,不论使用与否都应计算折旧。

(答案:房屋和建筑物)6.在实际工作中,一般通过_________________账户核算外购动力费用。

(答案:“应付账款”)7.外购动力费用总额应根据有关的转账凭证或付款凭证记入______________或_____________账户的贷方。

(答案:“应付账款”“银行存款”)二、单项选择题1.应在本月计算折旧费用的固定资产是( D )。

A.以经营租赁方式租入的房屋B. 本月内购进的机器设备C. 未使用的设备D.本月减少的设备2.某企业采用使用年限法计提折旧。

某项固定资产原价为80000元预计净残值率为5%,预计使用年限为10年。

该固定资产2003年购入并开始使用,2014年8月报废,报废时已提折旧为( D )。

A.78200元 B.76800元C.80000元 D.76000元3.生产车间领用的直接用于产品生产、有助于产品形成的辅助材料,应借记的帐户为( C )。

A.“辅助生产成本”B.“制造费用”C.“基本生产成本”D.“原材料”4.采用分次摊销法是,如果所领低值易耗品的摊销期限超过1年,应计入( A )帐户。

第三节产品成本的归集和分配一、产品成本归集和分配的基本原则(★)企业应当根据生产经营特点,以正常生产能力水平为基础,按照资源耗费方式确定合理的分配标准。

【提示】企业不得以计划成本、标准成本、定额成本等代替实际成本。

企业采用计划成本、标准成本、定额成本等类似成本进行直接材料日常核算的,期末,应当将耗用直接材料的计划成本或定额成本等类似成本调整为实际成本。

二、要素费用的归集和分配(★★★)(一)成本核算的科目设置1.“生产成本”科目“生产成本”科目应按产品品种等成本核算对象设置基本生产成本和辅助生产成本明细科目。

其中,基本生产成本应当分别按照基本生产车间和成本核算对象设置明细账;辅助生产进行的产品生产和劳务供应是为基本生产服务的。

2.“制造费用”科目制造费用是指制造业企业为生产产品(或提供劳务)而发生的,应计入产品成本但没有专设成本项目的各项间接生产费用。

(二)材料、燃料、动力费用的归集和分配1.归集和分配制造业企业外购燃料和动力的,应当根据实际耗用数量或者合理的分配标准对燃料和动力费用进行归集分配,生产部门直接用于生产的燃料和动力,直接计入生产成本。

生产部门间接用于生产(如照明、取暖)的燃料和动力,计入制造费用。

无论是外购的,还是自制的,发生材料、燃料及动力等各项要素费用时,对于直接用于产品生产、构成产品实体的原材料、燃料及动力,一般分产品领用,应根据领退料凭证直接计入相应产品成本的“直接材料”项目。

对于不能分产品领用的,例如化工生产中为了几种产品共同耗用的材料,需要采用适当的分配方法,分配计入各相关产品成本的“直接材料”成本项目。

分配标准的选择可以依据材料消耗和产品的关系,材料、燃料耗用量与产品重量、体积有关的,按照其重量或者体积进行分配,例如,以生铁为原材料生产各种铁铸件的,应以生产的铁铸件的重量比例为分配依据,燃料也可以按照所耗用的原材料作为分配标准,动力一般按用电度数(或水吨数),也可以按照产品的生产工时或者机器工时进行分配。