会计科目课件(最新).

- 格式:ppt

- 大小:758.50 KB

- 文档页数:46

成本会计定义与作用成本会计定义成本会计是运用专门的管理技术和方法,以货币为主要计量单位,对生产经营过程中的劳动耗费进行预测、决策、计划、控制、核算、分析和考核的一系列价值管理活动。

成本会计作用成本会计在企业管理中发挥着重要作用,包括降低成本、提高经济效益、为经营决策提供信息支持等。

成本会计原则及方法成本会计原则成本会计遵循合法性、可靠性、相关性、分期核算、权责发生制、按实际成本计价、收支配比、一致性、重要性等原则。

成本会计方法成本会计方法包括品种法、分批法、分步法、分类法、定额法等。

其中,品种法以产品品种作为成本计算对象,适用于大量大批单步骤生产的企业;分批法以产品的批别作为成本计算对象,适用于单件小批生产的企业;分步法以产品生产步骤和产品品种为成本计算对象,适用于大量大批多步骤生产的企业。

成本会计与财务会计关系联系成本会计与财务会计都是企业会计的重要组成部分,两者在核算对象上具有一致性,都是对企业生产经营过程中的资金运动进行核算和监督。

区别成本会计与财务会计的核算目的不同,前者主要服务于企业内部管理需要,后者主要服务于企业外部利益相关者需要;两者在核算内容上也有所不同,前者主要核算生产经营过程中的耗费,后者主要核算企业的财务状况、经营成果和现金流量。

01成本核算对象产品、服务、项目等可量化的经济业务。

02成本要素直接材料、直接人工、制造费用等。

03成本分类按经济用途可分为生产成本和非生产成本;按成本习性可分为固定成本、变动成本和混合成本。

成本核算对象及要素品种法、分批法、分步法等。

成本核算方法成本核算程序成本核算账户设置确定成本核算对象、归集和分配各种费用、计算产品总成本和单位成本。

设置“生产成本”、“制造费用”等账户,按照成本项目设置专栏进行明细核算。

030201成本核算方法与程序010203通过预算控制、标准成本控制等方法,对成本形成过程进行监督和控制,及时发现和纠正偏差。

成本控制优化产品设计、改进生产工艺、提高劳动生产率、降低采购成本等。

2023REPORTING 会计基础ppt课件(完整版)pptx•会计概述与基本原理•账户与复式记账法•企业主要经济业务核算•会计凭证与账簿•财产清查与期末处理•财务报告编制与分析目录20232023REPORTINGPART01会计概述与基本原理会计定义:会计是以货币为主要计量单位,运用专门的方法,对企业、机关单位或其他经济组织的经济活动进行连续、系统、全面地反映和监督的一项经济管理活动。

提供决策有用的信息,提高企业透明度,规范企业行为。

加强经营管理,提高经济效益,促进可持续发展。

会计作用会计定义及作用会计主体持续经营会计分期货币计量会计核算基本前提会计工作服务的特定对象,是企业会计确认、计量和报告的空间范围。

将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间。

在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。

会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的生产经营活动。

可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或未来的情况作出评价或者预测。

可理解性要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用。

可比性要求企业提供的会计信息应当相互可比。

同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。

会计信息质量要求会计要素与会计科目会计要素是对会计对象所作的基本分类,是会计核算对象的具体化,是用于反映会计主体财务状况和经营成果的基本单位。

包括资产、负债、所有者权益、收入、费用和利润。

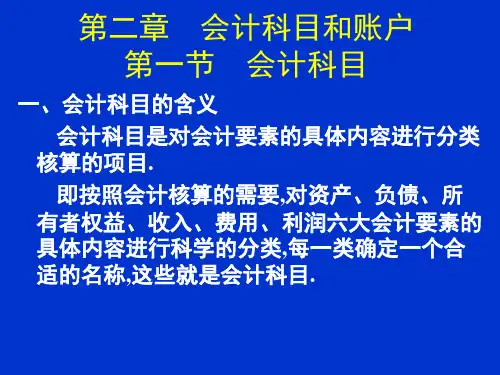

会计科目是对会计要素对象的具体内容进行分类核算的类目。

会计科目的设置可以把各项会计要素的增减变化分门别类地归集起来,使之一目了然,以便为企业内部经营管理和向有关方面提供一系列具体分类核算指标。