通过ERP系统来做好往来账和成本管理

- 格式:docx

- 大小:28.30 KB

- 文档页数:11

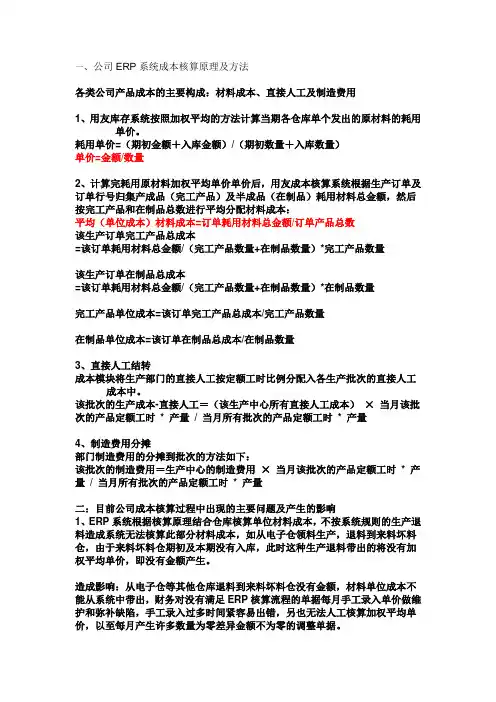

1、通过ERP系统做好往来帐和成本管理我们已经知道,非ERP环境下的财务管理,实际上是一种被动式的财务管理,正是这种被动式的财务管理,使得财务管理在企业管理中的重要作用没有发挥出来。

怎样变被动为主动呢?方法就是把ERP管理系统学习好实施好并且用好。

ERP记账是一对一记账只要我们向ERP进行了业务汇报,ERP就会同步记账,所以我们不但不需要对账,对于大量的记账工作,ERP也都帮我们做好了。

2、ERP可以轻松打印对账单和账龄分析报表因为所有的原始财务数据都已经存在于ERP系统里面,所以通过ERP系统来打印对账单和账龄分析报表,就是很简单的一件事情。

3、可以更加实时的管理好生产成本比如对于生产订单的实际成本核算,在ERP管理环境下是同步进行的,我们只要完成了领料汇报,材料成本就显示出来了,只要完成了工序完工汇报,人工和制造费也出来了,所以我们关闭生产订单的同时,实际成本也出来了,不但速度快,而且准确度要大大高于非ERP环境下的计算结果。

更重要的是,ERP的成本管理是全面的成本管理,成本计划、成本控制、成本核算、成本分析、成本模拟等内容都包括在里面,这就是通过ERP进行成本管理的优势。

通过ERP系统所节省出来的大量时间,财务人员就可以做更加有价值的工作,就能依靠ERP的强大处理能力,真正做到事前做好预算、事中做好监控、事后准确核算,从而变被动为主动。

这里也强调一个重点,要想通过ERP来做好企业的财务管理,就一定要实现ERP财务模块和业务模块的无缝集成,如果业务和财务是两套不同的系统,或者这两套系统之间的数据传递还需要手工来完成,那么我们前面谈到的财务管理问题就会依然存在。

2、为什么依靠手工很难把成本管理好?对于成本的事先计划、事中控制、事后核算和事后分析工作,依靠手工我们是很难做好的。

2.1 计划成本存在的问题在制订计划成本的时候,要解决好哪些问题呢?要解决好材料定额、材料单位成本、工时定额、人工费率以及制造费的分摊等问题,而这些问题都是一些手工管理环境下的老大难问题。

2.2 实际成本核算存在的问题对于生产订单的实际成本核算来说,一张生产订单完成以后,我们首先要核算它的材料成本,这项工作可以分解成四个步骤:要知道这张生产单消耗了哪些材料;要知道每项材料的实际消耗数量是多少;要知道这些材料的单位成本是多少;通过计算得到最后的材料总成本。

依靠手工我们能不能做好这四步工作呢?事实表明是很难的,基本上每一步都存在问题,如果做过材料成本核算,就能很容易的理解这点。

很多企业虽然有专门的成本核算软件,但是这些软件只能帮我们做好第四步的工作,也就是帮我们计算,而前三步的工作还是需要我们手工来做,也就是说成本核算软件所需要的所有基础成本数据,需要我们手工进行收集和整理,然后再手工输入给它,因此这些软件所起到的作用其实是非常有限的。

这还只是材料成本的核算,还不包括人工和制造费用的核算,所以依靠手工或者单纯的成本管理软件,要想把生产订单的实际成本核算好是很难的。

2.3 事中控制和事后分析也很难做好对于成本的事中控制和事后分析工作,我们也很难做好,为什么呢?因为没有好的数据基础。

如果成本的事先计划和实际成本的核算工作没有做好,那么要想把事中控制和事后分析的工作做好是不可能的,因为没有好的数据基础,就无从下手。

可见在手工管理环境下,或者说是非ERP环境下,要想把生产成本管理好是很难的。

3、非ERP环境下很难把成本管理好企业的理财工作主要包括两个方面,一是要把往来账管理好;另一个就是要把成本管理好,包括各项采购成本和生产成本。

3.1 成本管理很重要在手工管理环境下,由于数据分散以及手工处理能力有限等问题,导致很难把企业的各项成本管理好,而有了ERP系统,就能有效提高成本管理的准确性和及时性。

把企业的各项成本管理好当然很重要。

如果成本没有管理好,那么有很多重要的管理工作就难以做好,比如给产品定价、给客户报价、做产品决策、核算企业利润等等,都会缺乏有效的依据,而这些工作如果没有做好,就会给企业经营带来很多的负面影响。

比如对于企业的产品来说,如果成本没有管理好,那么我们就不知道哪个产品是最赚钱的,哪个产品是少赚钱甚至赔钱的,这样就难以做好产品决策;对于企业的销售订单来说,如果成本没有管理好,我们就不知道哪张单子是赚钱的,哪张单子是不赚钱的,所以很多企业忙乎一年下来,如果赚钱了,不知道是从哪里赚的钱,如果赔钱了,也不知道赔在哪里。

3.2 非ERP环境下很难把成本管理好在非ERP环境下,我们能不能把成本管理好呢?答案是很难的。

我们知道,要想把成本管理工作做好,需要做好四项工作:3.2.1成本的事先计划现在是市场经济,所以企业在设计产品时,一定要以客户为中心,客户能出多少钱,就要把产品成本控制在相应的范围之内,一方面客户容易接受,同时也使得企业的产品更具竞争力。

另外,如果能把一个产品或者一项生产任务的计划成本事先弄清楚,那么不管是与客户沟通,还是将来做成本控制和成本分析,都是非常有用的。

3.2.2 成本的事中控制这是降低成本的重要一环,因为如果没有事中控制,导致该发生的都已经发生了,就谈不上降低成本。

3.2.3 成本的事后核算生产结束之后,这张生产订单实际消耗了多少原材料、人工和制造费用,我们要核算出来,这是非常重要的;3.2.4 成本的事后分析就是根据计划成本和实际成本来分析,这也是很重要的一项工作,一件事情做完以后,如果不认真的分析、认真的的检讨,那么是很难取得进步的。

这些工作我们都做了吗?做的效果又怎么样呢?4、没有ERP就很难实现财务对业务的有效监控在手工管理环境下,或者是非ERP环境下,由于对企业经营数据难以有效及时地整合,所以就很难实现财务对业务的有效监督和控制。

4.1 财务对业务的监督问题要想做好监督,首先要有较强的逆向查询数据能力。

比如通过查账发现某批原材料处于积压状态,那么通过会计分录,我们能不能查到这批材料对应的入库单和原始采购订单,然后把积压的原因以及相关的责任人找出来呢?事实表明,在非ERP环境下是很难对经营数据进行逆向查询的,一方面会计分录所包含的内容太过简单,另一方面有很多账我们记的是汇总账。

可见手工的会计处理只是记录企业的经营结果,对于业务发生的过程和起源是很难追溯的,所以就很难通过财务对业务实现有效的监督。

4.2 财务对业务的控制问题要想做好控制,首先要有较强的快速统计数据的能力。

因为所谓控制,实际上就是数据之间的对比。

比如要控制好客户信用,就需要知道客户的信用总额,客户已经使用了多少信用,还剩多少信用,然后拿信用余额与客户的现有订单金额进行对比,这样才能控制好客户信用。

对于采购预算和销售收入的控制,也是一样的道理。

要想把控制工作做好,关键是数据的统计工作要准确和及时。

比如如果把已使用采购金额统计出来之后发现已经超过了采购预算,或者到了月底把本月的销售总收入统计出来之后才发现销售部完成任务还差200万,这个时候就已经太晚了,已经失去了控制的意义。

然而在非ERP环境下,我们能够快速、准确的统计好业务数据,并且做好相应的控制工作吗?同样是很难的。

4.3 通过ERP来做好财务对业务的有效监控可见非ERP环境下的财务管理,实际上是一种被动式的财务管理,财务人员的主要工作就是,业务发生了就制作凭证,然后完成对账和记账。

这种被动式的财务管理,使得财务管理在企业管理中的重要作用没有发挥出来。

由于ERP系统是以电脑、网络和数据库技术为基础,再加上内置的业务处理流程,使得ERP可以突破手工处理能力的限制,所以只要企业把ERP实施好用好了,那么通过ERP来做好财务对业务的有效监控,就是很简单的一件事情。

5、合同控制和账龄分析工作中存在的问题对于企业的每份合同和每张发票,是需要财务人员全面掌控的。

5.1 对于单份合同或者发票的控制对于单份合同来说,不管是采购合同,还是销售合同,要想把这些合同控制好,就需要知道每份合同的总金额是多少、已经付了多少、还有多少没付、下次付款金额是多少、下次付款日期是那一天等等,这些都是需要我们掌控的。

如果这项工作没做好,就会导致该收回来的款项没有及时收回来,该付出去的款项没有及时付出去,就会影响公司的资金流,影响公司跟客户和供应商之间的关系,这是不言而喻的。

5.2 对于所有合同或者发票的控制对于企业的所有合同和发票,把账龄分析工作做好是非常重要的。

比如对于应收账款,如果做好了账龄分析工作,我们就能知道在企业当前的应收账款中,有多少还在信用期,有多少已经逾期1个月或者逾期2个月等等。

对于这些逾期款项,我们一方面要尽快采取措施把款项要回来,同时要据此提好坏账准备。

而对于还没有到期的应收款项,在到期的前3天或5天,我们要及时发催款通知书给客户,必要时可以把对账单也发过去,确保客户能准时付款。

账龄分析表的另一个作用,就是能协助企业领导把资金运作好。

有了账龄分析表,领导就能清晰的了解,在下个星期或者是下个月,根据合同企业一共可以收回多少应收款,一共要支付多少应付款,这样领导就能做好资金决策,把企业的资金运作好。

那么在非ERP环境下,财务人员能不能把这些合同控制和账龄分析的工作做好呢?真的很难。

企业的规模越大,客户和供应商越多,难度就越大。

这是手工环境下往来账管理工作中存在的第二个问题。

6、非ERP环境下很难把财务记账工作做好企业的基础管理工作,主要是两个方面,也就是管物和理财,其实就是管理企业的物流和资金流。

为什么在非ERP环境下很难把物管好,前面已经做了很多分析。

接下来的几篇文章要重点分析,为什么在手工管理环境下,也就是在非ERP环境下,企业很难把财理好。

管理的“理”,理的就是企业的财。

这个财主要包括两类,也就是企业的往来账和各项成本。

往来账就是企业跟客户和供应商之间的资金往来,成本主要包括企业的采购成本、生产成本和销售成本。

财没理好的第一个表现,就是没有把往来账管理好。

6、1 往来账管理不好的危害一个企业的往来账如果没有管理好,会有什么危害呢?危害也是很大的。

因为往来账管的是什么?管的就是企业的资金流。

企业的资金流就是企业的血液,如果资金流不好,就意味着企业的血液不好,那么企业的体格就不可能强壮。

在企业规模小的时候,基本上是在自家门口做生意,客户少,供应商也少,我们欠别人多少钱,别人欠我们多少钱,脑袋里就记得清清楚楚,所以往来账也比较好管理。

随着公司规模越来越大,客户和供应商也越来越多,这时要把每一笔往来账管好,就成了一个难点问题。

对于往来账管理,主要存在三方面问题,本篇文章重点分析第一个问题,也就是在非ERP环境下,我们很难把财务记账的工作做好。

把账记好是做好财务工作的前提和基础,如果连账都记不好,错账漏账一大堆,那么要想做好财务管理工作就只能是一句空话。