国税局小区外墙涂料预算

- 格式:doc

- 大小:19.50 KB

- 文档页数:1

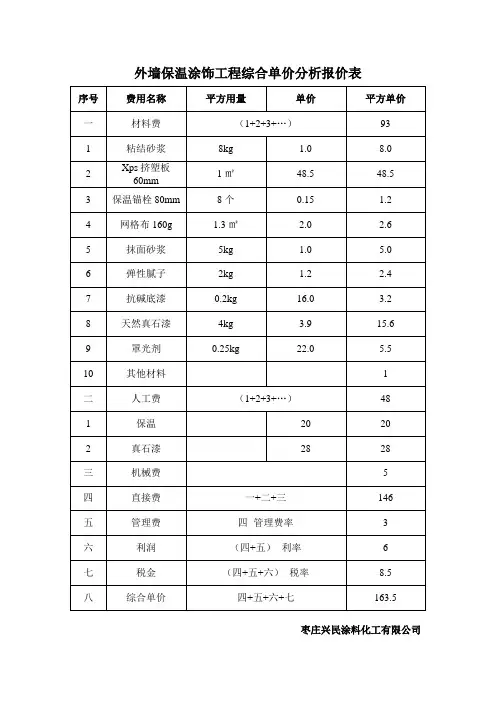

办公大楼粉刷工程预算方案一、需求分析办公大楼粉刷工程是对办公大楼内外墙面进行清洁、修缮、涂刷等多个工序的一项工程。

由于长时间使用和外部环境的影响,办公大楼的墙面经常需要进行粉刷维护,以保持外观美观、防止墙体老化、防霉、保护墙体等功能。

因此,办公大楼粉刷工程预算方案需要对工程所需的材料、人工、设备等进行详细分析和预算,以确保工程实施的有效性和经济性。

1. 材料需求办公大楼粉刷工程所需材料包括涂料、底漆、腻子、面漆、辅助材料等。

根据不同的墙面状况和需求,材料类型和数量可能有所不同。

涂料的选择需根据实际墙面材料、颜色需要、耐久性等因素进行评估,以确保涂料的质量和美观度。

底漆和腻子需根据墙面的吸水性和平整度进行选用,以确保基层处理的质量。

面漆需根据墙面颜色、耐污性、抗老化等因素进行选用。

辅助材料如填缝胶、打蜡、胶带等需要根据工作需求进行选用。

2. 人工需求办公大楼粉刷工程所需人工包括粉刷工、搬运工、施工队长等。

粉刷工需具备一定的工作经验和技能,能够熟练操作喷涂机、辅助设备等,并具备一定的安全意识。

搬运工需具备搬运材料的能力和经验。

施工队长需具备组织协调能力和施工管理经验,能够合理安排人员和工作进度。

3. 设备需求办公大楼粉刷工程所需设备包括喷涂机、梯子、脚手架、辅助工具等。

喷涂机需根据涂料类型和涂料面积选择合适的型号。

梯子和脚手架需根据施工高度和安全要求进行选用。

辅助工具如刷子、滚筒、抹刀、平刀等需根据施工需要和施工材料进行购置。

二、预算编制1. 材料费用预算根据办公大楼的墙面面积和实际需求,对所需涂料、底漆、腻子、面漆、辅助材料等进行估算。

在材料费用预算中,需要考虑不同涂料品牌和质量的价格差异,以及实际墙面状况和涂料使用量的影响。

需充分考虑购买材料的优惠政策和供应商信誉,以确保材料质量和价格优势。

2. 人工费用预算根据办公大楼墙面的实际面积和施工难度,对所需人工的工作量和施工时间进行估算。

在人工费用预算中,需要考虑不同工种的工资水平、加班费用、社保福利等因素,以确保合理的施工成本。

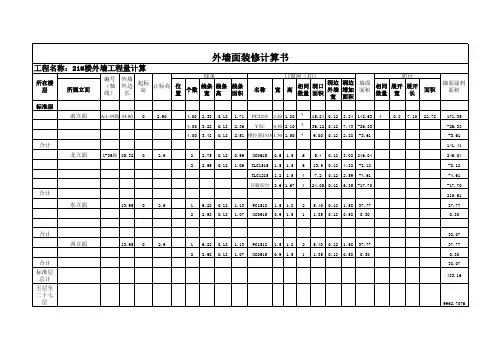

1)内墙面抹灰工程量计算。

内墙面抹灰工程量,等于内墙面长度乘以内墙面的抹灰高度以平方米计算。

扣除门窗洞口和空圈所占的面积,不扣除踢脚板、挂镜线、0.3m2以内的孔洞和墙与构件交接处的面积,洞口侧壁和顶面亦不增加。

墙垛和附墙烟囱侧壁面积与内墙抹灰工程量合并计算。

内墙面抹灰的长度,以主墙间的图示净长尺寸计算。

内墙面抹灰高度:无墙裙的,按室内地面或楼面至天棚底面之间距离计算;有墙裙的,按墙裙顶至天棚底面之间的距离计算。

板条天棚的内墙抹灰,其高度按室内地面或楼面至天棚底面另加lOOmm计算。

(2)外墙面抹灰工程量计算。

①外墙面抹灰工程量按外墙面的垂直投影面积以平方米计算。

应扣除门窗洞口、外墙裙和大于0.3m2孔洞所占面积,洞口侧壁面积不另增加。

附墙垛、梁、柱侧面抹灰面积并入外墙面抹灰工程量内计算。

外墙面高度均由室外地坪算起,向上算至:平屋顶有挑檐(天沟)的,算至挑檐(天沟)底面;平屋顶无挑檐天沟、带女儿墙的,算至女儿墙压顶底而;坡屋顶带檐口天棚的,算至檐口天棚底面;坡屋顶带挑檐无檐口天棚的,算至屋面板底。

跨出檐者,算至挑檐上表面。

②外墙裙抹灰面积按其长度乘高度计算,扣除门窗洞口和大于0.3m2孔洞所占的面积,门窗洞口及孔洞的侧壁不增加。

③窗台线、门窗套、挑檐、腰线、遮阳板等展开宽度在300mm以内者,按装饰线以延长米计算,如展开宽度超过300mm以上时,按图示尺寸以展开面积计算,套零星抹灰定额项目。

④栏板、栏杆抹灰按立面垂直投影面积乘以系数2.2计算。

⑤阳台底面抹灰按水平投影面积以平方米计算,并入相应天棚抹灰面积内。

阳台如带悬臂梁者,其工程餐应再乘系数1.30.⑥雨篷底面或顶面抹灰分别按水平投影面积以平方米计算,并入相应天棚抹灰面积内。

雨篷顶面带反滑或反梁者,其工程量乘系数l.20,底面带悬臂梁者,其工程量乘以系数 1.20.雨篷外边线按相应装饰或零星项目执行。

⑦墙面勾缝按垂直投影面积计算,应扣除墙裙和墙面抹灰的面积,小扣除门窗洞口、门窗套、腰线等零星抹灰所占的面积,附墙柱和门窗洞口侧面的勾缝面积亦不增加。

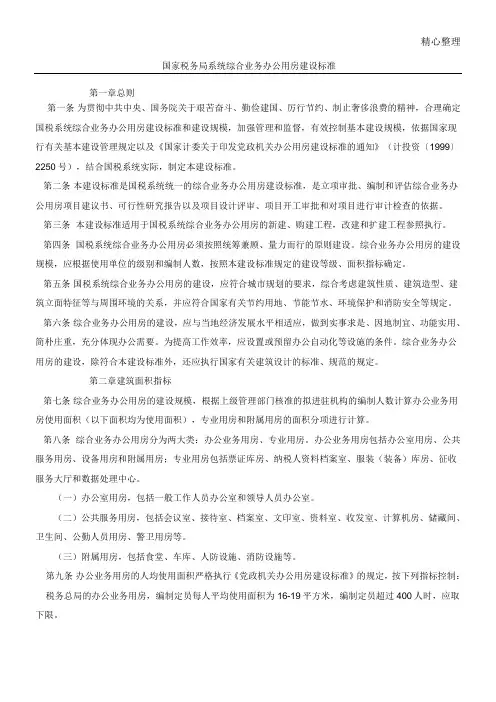

精心整理国家税务局系统综合业务办公用房建设标准第一章总则第一条 为贯彻中共中央、国务院关于艰苦奋斗、勤俭建国、厉行节约、制止奢侈浪费的精神,合理确定国税系统综合业务办公用房建设标准和建设规模,加强管理和监督,有效控制基本建设规模,依据国家现行有关基本建设管理规定以及《国家计委关于印发党政机关办公用房建设标准的通知》(计投资〔1999〕2250号),结合国税系统实际,制定本建设标准。

第二条 本建设标准是国税系统统一的综合业务办公用房建设标准,是立项审批、编制和评估综合业务办第三条第四条 第五条第六条 第七条 第八条 (二)公共服务用房,包括会议室、接待室、档案室、文印室、资料室、收发室、计算机房、储藏间、卫生间、公勤人员用房、警卫用房等。

(三)附属用房,包括食堂、车库、人防设施、消防设施等。

第九条 办公业务用房的人均使用面积严格执行《党政机关办公用房建设标准》的规定,按下列指标控制: 税务总局的办公业务用房,编制定员每人平均使用面积为16-19平方米,编制定员超过400人时,应取下限。

省国税局办公业务用房,编制定员每人平均使用面积为12-15平方米,编制定员超过200人时,应取下限。

市(地)国税局办公业务用房,编制定员每人平均使用面积为10-12平方米,编制定员超过100人时,应取下限。

县(区)及以下国税局办公业务用房,编制定员每人平均使用面积为8-10平方米,编制定员超过80人时,应取下限。

第十条第九条建设标准中各级办公用房面积指标,未包括独立变配电室、锅炉房、食堂、汽车库、人防科级:每人使用面积9平方米。

科级以下:每人使用面积6平方米。

(四)县(区)局机关:正科级:每人使用面积15平方米。

副科级:每人使用面积10平方米。

科级以下:每人使用面积5平方米。

第十二条专业用房的使用面积分别依照下列标准控制掌握,其中:(一)票证(包括增值税专用发票、普通发票等)库房,按照进驻单位分别计算:省国税局不得超过200平方米市(地)国税局不得超过80平方米县(区)及以下国税局不得超过60平方米(二)纳税人资料、档案室,按照进驻单位分别计算:直接管理纳税户在10000户以上的不得超过300平方米直接管理纳税户在5000—10000户的不得超过200平方米(四)定执行。

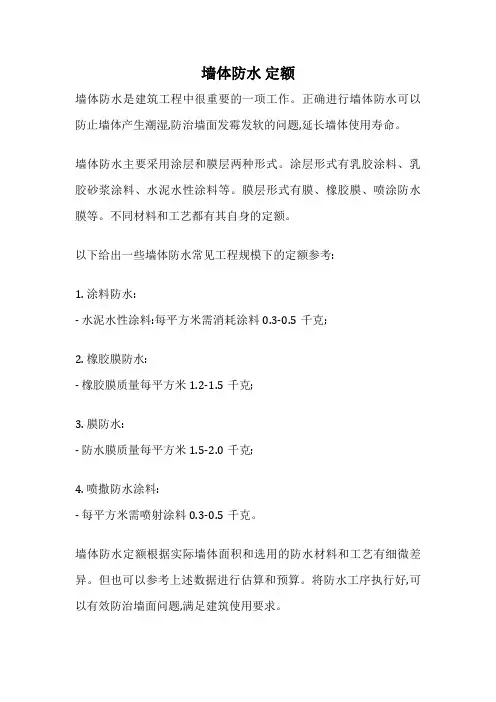

墙体防水定额

墙体防水是建筑工程中很重要的一项工作。

正确进行墙体防水可以防止墙体产生潮湿,防治墙面发霉发软的问题,延长墙体使用寿命。

墙体防水主要采用涂层和膜层两种形式。

涂层形式有乳胶涂料、乳胶砂浆涂料、水泥水性涂料等。

膜层形式有膜、橡胶膜、喷涂防水膜等。

不同材料和工艺都有其自身的定额。

以下给出一些墙体防水常见工程规模下的定额参考:

1. 涂料防水:

- 水泥水性涂料:每平方米需消耗涂料0.3-0.5千克;

2. 橡胶膜防水:

- 橡胶膜质量每平方米1.2-1.5千克;

3. 膜防水:

- 防水膜质量每平方米1.5-2.0千克;

4. 喷撒防水涂料:

- 每平方米需喷射涂料0.3-0.5千克。

墙体防水定额根据实际墙体面积和选用的防水材料和工艺有细微差异。

但也可以参考上述数据进行估算和预算。

将防水工序执行好,可以有效防治墙面问题,满足建筑使用要求。

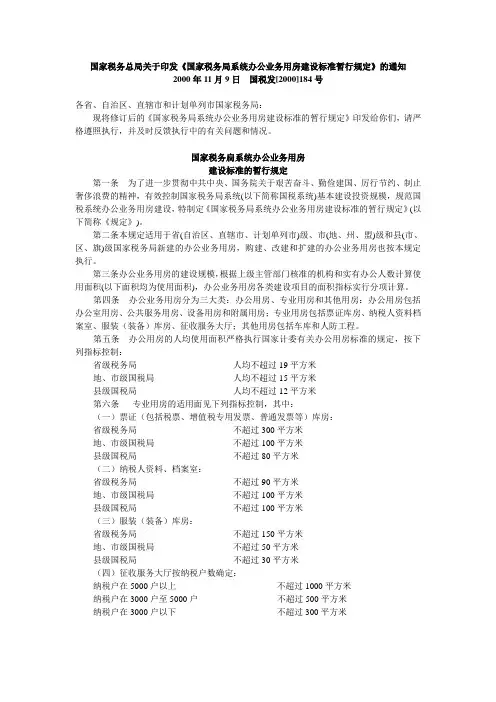

国家税务总局关于印发《国家税务局系统办公业务用房建设标准暂行规定》的通知2000年11月9日国税发[2000]184号各省、自治区、直辖市和计划单列市国家税务局:现将修订后的《国家税务局系统办公业务用房建设标准的暂行规定》印发给你们,请严格遵照执行,并及时反馈执行中的有关问题和情况。

国家税务扃系统办公业务用房建设标准的暂行规定第一条为了进一步贯彻中共中央、国务院关于艰苦奋斗、勤俭建国、厉行节约、制止奢侈浪费的精神,有效控制国家税务局系统(以下简称国税系统)基本建设投资规模,规范国税系统办公业务用房建设,特制定《国家税务局系统办公业务用房建设标准的暂行规定》(以下简称《规定》)。

第二条本规定适用于省(自治区、直辖市、计划单列市)级、市(地、州、盟)级和县(市、区、旗)级国家税务局新建的办公业务用房,购建、改建和扩建的办公业务用房也按本规定执行。

第三条办公业务用房的建设规模,根据上级主管部门核准的机构和实有办公人数计算使用面积(以下面积均为使用面积),办公业务用房各类建设项目的面积指标实行分项计算。

第四条办公业务用房分为三大类:办公用房、专业用房和其他用房:办公用房包括办公室用房、公共服务用房、设备用房和附属用房;专业用房包括票证库房、纳税人资料档案室、服装(装备)库房、征收服务大厅;其他用房包括车库和人防工程。

第五条办公用房的人均使用面积严格执行国家计委有关办公用房标准的规定,按下列指标控制:省级税务局人均不超过19平方米地、市级国税局人均不超过15平方米县级国税局人均不超过12平方米第六条专业用房的适用面见下列指标控制,其中:(一)票证(包括税票、增值税专用发票、普通发票等)库房:省级税务局不超过300平方米地、市级国税局不超过100平方米县级国税局不超过80平方米(二)纳税人资料、档案室:省级税务局不超过90平方米地、市级国税局不超过100平方米县级国税局不超过100平方米(三)服装(装备)库房:省级税务局不超过150平方米地、市级国税局不超过50平方米县级国税局不超过30平方米(四)征收服务大厅按纳税户数确定:纳税户在5000户以上不超过1000平方米纳税户在3000户至5000户不超过500平方米纳税户在3000户以下不超过300平方米第七条其他用房使用面积按以下标准控制(一)其车库及自行车库。

北京市房屋修缮工程预算定额

根据北京市房屋修缮工程预算定额,具体的预算定额根据工程的规模和具体要求而定。

以下是一些常见房屋修缮工程项目的预算定额示例:

1.墙、地面修补:按照修补面积和材料用量进行计算,例如每

平方米墙面修补预算定额为100元,地面修补预算定额为150元。

2.门窗更换:按照门窗的尺寸和材料进行计算,例如每个标准

门窗更换预算定额为1000元。

3.瓷砖贴面:按照贴砖面积和瓷砖单价进行计算,例如每平方

米瓷砖贴面预算定额为200元。

4.卫生间改造:根据卫生间的具体改造项目进行计算,例如卫

生间水电改造预算定额为2000元。

5.屋顶防水:按照屋顶面积和防水材料用量进行计算,例如每

平方米屋顶防水预算定额为300元。

需要注意的是,以上仅为一些常见的房屋修缮工程项目的预算定额示例,具体的预算定额可以根据工程的实际情况进行调整。

同时,预算定额还需要考虑人工费用、辅助材料费用等因素。

完成预算定额时,还需要参考国家和地方的工程造价指标和标准。

国家税务局系统综合业务办公用房建设标准第一章总则第一条为贯彻中共中央、国务院艰苦奋斗、勤俭建国、厉行节约、制止奢侈浪费的精神,合理确定国税系统综合业务办公用房建设标准和建设规模,加强管理和监督,有效控制基本建设规模,依据国家现行有关基本建设管理规定以及国家计委印发党政机关办公用房建设标准的通知计投资〔1999〕2250号,结合国税系统实际,制定本建设标准.第二条本建设标准是国税系统统一的综合业务办公用房建设标准,是立项审批、编制和评估综合业务办公用房项目建议书、可行性研究报告以及项目设计评审、项目开工审批和对项目进行审计检查的依据.第三条本建设标准适用于国税系统综合业务办公用房的新建、购建工程,改建和扩建工程参照执行.第四条国税系统综合业务办公用房必须按照统筹兼顾、量力而行的原则建设.综合业务办公用房的建设规模,应根据使用单位的级别和编制人数,按照本建设标准规定的建设等级、面积指标确定.第五条国税系统综合业务办公用房的建设,应符合城市规划的要求,综合考虑建筑性质、建筑造型、建筑立面特征等与周围环境的关系,并应符合国家有关节约用地、节能节水、环境保护和消防安全等规定.第六条综合业务办公用房的建设,应与当地经济发展水平相适应,做到实事求是、因地制宜、功能实用、简朴庄重,充分体现办公需要.为提高工作效率,应设置或预留办公自动化等设施的条件.综合业务办公用房的建设,除符合本建设标准外,还应执行国家有关建筑设计的标准、规范的规定.第二章建筑面积指标第七条综合业务办公用房的建设规模,根据上级管理部门核准的拟进驻机构的编制人数计算办公业务用房使用面积以下面积均为使用面积,专业用房和附属用房的面积分项进行计算.第八条综合业务办公用房分为两大类:办公业务用房、专业用房.办公业务用房包括办公室用房、公共服务用房、设备用房和附属用房;专业用房包括票证库房、纳税人资料档案室、服装装备库房、征收服务大厅和数据处理中心.一办公室用房,包括一般工作人员办公室和领导人员办公室.二公共服务用房,包括会议室、接待室、档案室、文印室、资料室、收发室、计算机房、储藏间、卫生间、公勤人员用房、警卫用房等.三附属用房,包括食堂、车库、人防设施、消防设施等.第九条办公业务用房的人均使用面积严格执行党政机关办公用房建设标准的规定,按下列指标控制:税务总局的办公业务用房,编制定员每人平均使用面积为16-19平方米,编制定员超过400人时,应取下限.省国税局办公业务用房,编制定员每人平均使用面积为12-15平方米,编制定员超过200人时,应取下限.市地国税局办公业务用房,编制定员每人平均使用面积为10-12平方米,编制定员超过100人时,应取下限.县区及以下国税局办公业务用房,编制定员每人平均使用面积为8-10平方米,编制定员超过80人时,应取下限.第十条第九条建设标准中各级办公用房面积指标,未包括独立变配电室、锅炉房、食堂、汽车库、人防设施和警卫用房.第十一条各级工作人员办公室的使用面积,不应超过下列规定:一税务总局机关:正部级:每人使用面积54平方米.副部级:每人使用面积42平方米.正司局级:每人使用面积24平方米.副司局级:每人使用面积18平方米.处级:每人使用面积9平方米.处级以下:每人使用面积6平方米.二省局机关:正厅局级:每人使用面积32平方米.副厅局级:每人使用面积18平方米.处级:每人使用面积12平方米.处级以下:每人使用面积6平方米.三市地局机关:正处级:每人使用面积20平方米.副处级:每人使用面积12平方米.科级:每人使用面积9平方米.科级以下:每人使用面积6平方米.四县区局机关:正科级:每人使用面积15平方米.副科级:每人使用面积10平方米.科级以下:每人使用面积5平方米.第十二条专业用房的使用面积分别依照下列标准控制掌握,其中:一票证包括增值税专用发票、普通发票等库房,按照进驻单位分别计算:省国税局不得超过200平方米市地国税局不得超过80平方米县区及以下国税局不得超过60平方米二纳税人资料、档案室,按照进驻单位分别计算:直接管理纳税户在10000户以上的不得超过300平方米直接管理纳税户在5000—10000户的不得超过200平方米直接管理纳税户在3000—5000户的不得超过150平方米直接管理纳税户在3000户以下的不得超过100平方米三服装装备库房按照进驻单位分别计算:省国税局不得超过50平方米市地国税局不得超过50平方米县区及以下国税局不得超过30平方米四征收服务大厅按进驻单位直接管理纳税户数合计数计算确定:纳税户数在5000户以上的不得超过600平方米纳税户数在3000户至5000户的不得超过400平方米纳税户数在3000户以下的不得超过200平方米第十三条附属用房的使用面积,按照下列标准控制:一食堂含操作间的面积,按照进驻单位编制人数计算,每人2.5平方米.二车库的面积,扣除地面停车场停车数量后,省局地下车库的面积,不超过1000平方米,市地局和县区局以下地下车库的面积,按照车辆编制情况严格控制.三人防工程设施的面积,按照国家人防部门的设防范围和标准计算.人防设施的建设,应做到平战结合,充分利用.需要建独立的变配电室、锅炉房,应按照办公用房的需要进行配置.警卫用房的建设应按国家有关规定执行.第十四条国税系统综合业务办公用房的建设规模,应根据批准的编制人数,对照本建设标准规定的等级,按照每人平均面积指标乘以编制定员人数,并加上第十二、十三条中需要或按照规定设置的业务用房和附属用房的面积计算总面积.第三章选址与建设用地第十五条综合业务办公用房的建设地点应选在方便纳税人、交通便捷、公共服务设施条件较好、有利于安全保卫和远离污染源的地点,应避免建设在商业区和居民区.所选建设用地必须符合城市建设长远规划要求,在城市规划允许建设的范围内,避免出现规划拆迁的情况.第十六条综合业务办公用房的建设,应严格控制用地规模,严禁超标准占地、低效利用土地,不得占用耕地.征用土地以满足综合业务办公用房建设为宜,应实事求是.所需建设用地面积应根据批准的建筑面积和当地城市规划确定的容积率进行核定控制.综合业务办公用房的建设应符合当地城市绿化面积指标的规定.第十七条综合业务办公用房的建设要充分考虑税收征管需求和综合业务办公用房的现状,充分利用现有资源,合理设置申报网点,适应纳税申报需要.第四章建筑标准第十八条综合业务办公用房的建设,应依照本建设标准的规定,设置办公业务用房、专业用房.建筑平面布置应做到功能分区明确、使用方便、布局合理.第十九条综合业务办公用房不得定位为城市标志性建筑,建筑外观设计必须体现庄重、朴素、实用和节约资源的原则.第二十条充分发挥限额设计在控制投资和建设标准方面的作用,坚决控制综合业务办公用房工程造价标准.省国税局综合业务办公用房单位综合造价不含土地有关费用及市政配套建设费不得超过3000元/平方米,市地国税局综合业务办公用房单位综合造价不得超过2500元/平方米,县区及以下国税局综合业务办公用房单位综合造价不得超过2000元/平方米.除明显物价上涨以及国家政策性调整、自然灾害等不可抗力因素外,经批准的初步设计概算一律不得突破和调整.第二十一条综合业务办公用房建筑应合理确定门厅、电梯间、走廊等面积,提高使用面积系数.综合业务办公用房建筑总使用面积系数总使用面积与总建筑面积之比分别为:多层建筑不应低于60%;高层建筑不应低于57%.第二十二条各级税务机关一般工作人员办公室宜采用大开间,提高办公室利用率;需要分割单间办公室的,标准单间办公室使用面积以12-18平方米为宜.第二十三条各级税务机关办公用房的会议室宜以中、小会议室为主,小会议室采用1-2个标准间,中会议室采用2-3个标准间.大会议室根据编制定员人数并结合机关内部活动需要设置.第二十四条综合业务办公用房应根据批准的总建筑面积结合城市规划要求实事求是地进行设计,尽量建多层,城市规划有特殊要求且批准总面积较大的可建高层.第二十五条综合业务办公用房多层建筑标准层层高不宜超过3.3米,高层办公建筑标准层层高不宜超过3.6米;室内净高不应低于2.5米.第二十六条综合业务办公用房建筑耐久年限不应低于二级50年至100年;建筑安全等级不应低于二级.第二十七条综合业务办公用房的防火,应符合国家有关建筑设计防火规范的规定.第二十八条综合业务办公用房的建设水平,应与当地的经济发展水平相适应,根据自身的实际情况,做到实事求是、量力而行,审批建设规模与当地城镇规划要求相矛盾时,应按照审批标准执行.第五章装修标准第二十九条综合业务办公用房外立面不得搞豪华装修,内装修要简洁朴素,办公设备的配置要科学实用.电梯、采暖、空调、供配电、弱电等设备以及各类建筑材料均应选用高效、节能、环保的国产产品.综合业务办公用房外装修,位于城市主干道的,可根据城市规划要求做局部重点装修,其余为普通装修.第三十条综合业务办公用房内部装修,办公用房的门厅、电梯间、接待室、重要会议室、领导人员办公室等重要部位可采用中高级装修.其余为普通装修.第三十一条综合业务办公用房的装修标准,参照国家计委印发的党政机关办公用房建设标准的有关规定执行,建筑装修参照综合业务办公用房建筑装修标准附件1;装修选用材料参考建筑装修材料选用举例附件2执行.第三十二条综合业务办公用房内装修应以满足业务功能和使用要求为主,内部装修费用占建安工程造价的比例,应按下列数值控制:砖混结构建筑不超过35%框架结构建筑不超过25%有特殊用途和技术要求的,应按工艺要求进行装修.第六章室内环境与建筑设备第三十三条综合业务办公用房的办公室、会议室应尽量采用直接采光.办公室照明应尽量节约能源.第三十四条综合业务办公用房的采暖应优先采用区域集中供热采暖系统.第三十五条综合业务办公用房应尽量采用自然通风换气方式.夏季需要降温的,可设置空调,包括采用分区或集中空调系统.第三十六条新建的综合业务办公用房,五层及五层以上的建筑,应设置电梯或预留安装电梯的空间.第七章附则第三十七条本建设标准由国家税务总局负责解释.第三十八条本建设标准适用于税务总局机关.第三十九条本建设标准自印发之日起执行.原国家税务局系统办公业务用房建设标准暂行规定国税发〔2000〕184号同时废止.附件1综合业务办公用房建筑装修标准附件2建筑装修材料选用举例。

房屋修缮工程预算一、引言房屋修缮工程预算是指在对房屋进行修缮或翻新时所需要的经济支出的预估。

预算的目的是为了确保资金的合理使用,控制成本,达到预期的修缮效果。

本文档将详细介绍房屋修缮工程预算的内容,包括施工项目、费用核算、预算控制等方面。

二、施工项目1.室内装修1.1墙面装修:包括砌墙、刷漆、贴壁纸等。

1.2地面装修:包括铺地砖、刷漆、铺地毯等。

1.3天花板装修:包括刷漆、吊顶、灯具安装等。

1.4门窗装修:包括门窗更换、修复、油漆等。

1.5水电装修:包括管道更换、电线改造、插座开关等。

1.6家具购置:包括床、桌椅、衣柜等家具的购置。

2.室外装修2.1外墙装修:包括粉刷、翻新、修复等。

2.2房顶装修:包括修复、防水、保温等。

2.3门窗装修:包括更换、修补、涂漆等。

三、费用核算1.材料费用:根据施工项目所需材料的种类、数量和价格计算出购买材料的费用。

2.人工费用:根据施工项目的工作量和工种的不同计算出所需的人工费用。

3.设备租赁费用:如果需要使用特殊的工具和设备,需要计算设备租赁的费用。

4.其他费用:包括交通费、工地管理费、安全防护费等。

四、预算控制1.制定预算计划:在进行任何施工之前,确定预算金额和分配计划。

2.监控成本变化:在施工过程中,及时记录和调整费用的变化,避免超出预算。

3.控制施工进度:确保施工按计划进行,避免因施工延迟而增加额外费用。

4.选择合适的供应商和承包商:与信誉良好、价格合理的供应商和承包商合作,确保材料和工艺的质量。

五、结论通过合理的房屋修缮工程预算,可以确保资金的合理使用,控制成本,从而实现预期的修缮效果。

预算的制定和控制需要仔细考虑项目的各个方面,如材料费用、人工费用、设备租赁费用和其他费用等,并与供应商和承包商合作来控制施工进度和质量。

只有做好预算工作,才能保证房屋修缮工程的顺利进行,达到预期目标。

彩钢板粉刷明细

1、彩钢板基层处理235平米每平米7.04元合计1654元。

2、彩钢板刷防锈漆235平米每平米36.67元合计8617元其中材料费20元共计4700元。

人工费15元,共计3525元,机械费1.67元共计392元。

3、脚手架搭拆费15.58元每平米合计3661元。

4、企业管理费:(1654+8617+3661)×0.52%=724

5、税金:(1654+8617+3361+724)×0.0348% =499

6、工程合计总价:1645+8617+724+3361+499=14855

外墙粉刷明细

1、外墙基层处理952平米,每平米8.6元合计8187元。

2、外墙刷界面剂952平米每平米9.5元合计9044元,其中材料费6元每平米共计5712元人工费3元合计2856元其他材料费0.5元每平米,合计476元。

3、外墙刷涂料952平米每平米23.5元合计22372元其中材料费18元每平米合计17136元,人工费5元每平米合计4760元其材料费0.5元合计476元。

4、企业管理费(8187+9044+22372×0.52%=2059

5、税金:(81870+9044+22372+2059)×0.0348% =1450

6、工程合计43112元。

上海市建设工程定额管理总站(通知)

沪建定(2001)第010号

关于发布房屋修缮工程外墙面涂料、外墙面清洗预算定额的通知

各有关单位:

现将房屋修缮工程外墙面涂料、外墙面清洗预算定额予以发布,并作如下说明:

一、旧外墙面乳胶漆、冲洗外墙面工程量按实做面积计算。

二、除房屋修缮工程预算定额已明确的主材外,增加外墙面乳胶漆、外墙面乳胶漆底漆、面砖清洗剂、石材清洗剂、玻璃清洁剂为主要材料。

三、本定额自发布之日起执行。

四、本通知由上海市建设工程定额管理总站解释。

墙体维修预算范本大全

一、围墙批挡(20元/M2,约需5000元)

工程量:长57米、高2.2米;内外共约250平方米

二、阳台内壁贴砖(50元/M2,约需1400元)

工程量:2-3层共长40米、高0.67米,共约28平方米

三、外墙翻新(贴纸皮砖)--有阳台部分不翻新(贴砖50元/M2,搭排栅10元/M2,凿墙约10元/M2,约需32800元)

工程量:[(18+10.1)X2X 12:+:(1.2+1.6)X2X0.16 X 20+(1.5+1.8) × 2X 0.16 X 8: + [(2.4+3.6) X 2.4 :-[(1.2 X 1.6 X

20)+(1.5 X1.8X8)]=468.3平方米

四、内墙刮腻子粉(10元/M2,约需10080元)

工程量:建筑面积约336平方米X3倍=1008平方米

五、卫生间换大便器、铺地板砖(400元/间,约需1600元)工程量:更换4个大便器和管道、铺地面共约6平方米

六、阳台加装不锈钢扶手(30元/M,约需1200元)

工程量:2-3层共长40米

七、窗加装防盗网(110元/M2,约需8250元)

工程量:(1.2X1.6X24)+(1.0X1.6X2)+(0.5X1.6X2)+(1.5X1.8X

8)+(1.0X1.8X1)=74.28平方米

八、地面捣制(360元/M3,约需2880元

工程量:院内:C100混凝土10cm厚50平方米

院外:C100混凝土10cm约30平方米

共80平方米

九、屋面、排水清理(约1000元)

十、电敷设(约6000元)

合计:70210元。

上海市建设工程定额管理总站(通知)

沪建定(2001)第010号

关于发布房屋修缮工程外墙面涂料、外墙面清洗预算定额的通知

各有关单位:

现将房屋修缮工程外墙面涂料、外墙面清洗预算定额予以发布,并作如下说明:

一、旧外墙面乳胶漆、冲洗外墙面工程量按实做面积计算。

二、除房屋修缮工程预算定额已明确的主材外,增加外墙面乳胶漆、外墙面乳胶漆底漆、面砖清洗剂、石材清洗剂、玻璃清洁剂为主要材料。

三、本定额自发布之日起执行。

四、本通知由上海市建设工程定额管理总站解释。