2011年度全国税收调查表填表说明 (2)

- 格式:xls

- 大小:59.50 KB

- 文档页数:2

劳务货物表--填报指南2011年度全国税收调查货物劳务代码表货物劳务⼤类代码和名称货物劳务明细代码货物劳务名称计量单位增值税税率消费税单位税额资源税从量计征定额税率/资源税从价计征⽐例税率(%)说明(除注明的外,对应1993年度的产品代码) 货物劳务⼤类代码和名称货物劳务明细代码货物劳务名称计量单位增值税税率消费税税率单位税额资源税从量计征定额税率/资源税从价计征⽐例税率(%)说明(除注明的外,对应1993年度的产品代码) 1烟类 04 按36%征收消费税的雪茄烟箱 17% 36% 006 5电⼒、热⼒类01 ⽕⼒发电千千⽡ 17% (2000年调整,99年0501、0502)037038039040041042 05 烟丝 17% 30% 007 02 ⽔⼒发电千千⽡ 17% (2000年调整,99年05010502) 03703803904004l042 08 政策调整后按36%征收消费税的卷烟标准箱 17% 36%,150元 2001年新增 03 核⼒发电千千⽡ 17% (2000年调整,99年0501、0502) 037038039040041042 09 政策调整后按56%征收消费税的卷烟标准箱 17% 56%,150% 2001年新增 04 其它发电千千⽡ 17% (2000年调整,99年0501、0502) 037038039040041042 2酒类 03 黄酒吨 17% 240元 014015016017 05 电⼒供应 17% (2000年调整,99年0501、0502)03703803904004l042 04 政策调整后按220元/吨征收消费的啤酒吨 17% 220元 018019 06 热⼒ 13% 043(99年0503) 05 其他酒 17% 10% 012013016017020021022023 06⽓体类 01 天然⽓⽣产千⽴⽅⽶ 13% (2011年11⽉前7、9、12、13、14、15元)5% 044045(99年0401) 06 酒精 17% 5% 023 02 天然⽓供应 13% (99年2901) 09 政策调整后按250元/吨征收消费税的啤酒吨 17% 250元 2001年新增 03 煤⽓ 13% 046047283(99年0602) 10 政策调整后按20%征收消费税的粮⾷⽩酒吨 17% 20%,lOO0元 2006年新增 04 ⽯油⽓ 17% 048049(99年0403) 11 政策调整后按20%征收消费税的薯类⽩酒吨 17% 20%,lOO0元 2006年新增 05 ⽯油液化⽓ 13% 048049(99年2902), 3橡胶制品类 01 汽车轮胎 17% 024 06 沼⽓ 13% (2000年新增) 02 其他轮胎、垫带 17% 024025026 07 暖⽓、热⽓、热⽔ 13% (99年2903) 03 全胶鞋 17% 029 08 ⾃来⽔ 13% (99年2904) 04 其他橡胶制品 17% 027********* 09 其他⼯业⽓ 17% 050051(99年0604) 05 政策调整后按3%征收消费税的汽车轮胎(斜胶胎) 17% 3% 2006年新增 07成品油类 01 ⽆铅汽油吨 17% 1388元 052 4矿产品类 01 煤炭吨 17% (2011年11⽉前,O.5、2.O、2.3、2.5、2.8、3、3.2、3.6、4、8元)2、2.3、2.5、2.8、3、3.2、3.6、4元 032(96年从中分出0428) 02 柴油吨 17% 940.8元 053 02 焦煤吨 17% 8元 034 03 煤油吨 17% 054 03 原油(不含⼈造原油) 吨 17%、5% (2011年11⽉前,14、16、18、22、24、28、30元)5% 035035l036 04 重油吨 17% 055 04 铁矿⽯吨 17% 10、10.5、11、11.5、13、13.5、14、14.5、15、15.5、16、16.5、20、21、22、23、24、25元 125 05 其他成品油 17% 056057058059060061062 05 锰矿⽯吨 17% 6元 126 06 含铅汽油吨 17% 1943.2元 052(99年分⽴) 06 铬矿⽯吨 17% 3元 126 07 ⽯脑油吨 17% 1385元 2006年新增 07 铜矿⽯吨 17% 5、5.5、6、6.5、7元 254 08 溶剂油吨 17% 1282元 2006年新增 08 铅锌矿⽯吨 17% 10、13、16、18、20元 255 09 润滑油吨 17% 1126元 2006年新增 19 铝⼟矿吨 17% 20元 256 10 燃料油吨 17% 812元 2006年新增 10 钨矿⽯吨 17% 7、8、9元. 258 11 航空煤油吨 17% 996.8元 2006年新增 11 锡矿⽯吨 17% O.6、O.7、O.8、O.9、1.O元 258 08化⼯类 01 酸 17% 068069 12 锑矿⽯吨 17% O.6、O.7、O.8、O.9、1.O元 258 02 纯碱 17% 071 13 钼矿⽯吨 17% 4、5、6、7、8元 258 03 烧碱 17% 072073 14 镍矿⽯吨17% 9、10、11、12元 258 04 化肥标肥吨 17%、13% 075076077078079080081285 15 岩⾦矿吨 17% 1.5、2、3、4、5、6、7元, 258 05 其他化⼯原料和产品 17% 063064065066067070074082083084085086087088089090091092093094095096097098099100101102103104105106107108109110111112113114115116117118119 16 砂⾦矿 50⽴⽅⽶挖出量 17% 1.2、1.4、1.6、1.8、2.O元 257 09药类 01 西药 17% 141 17 其他有⾊⾦属矿原矿 17% 0.4-30元 258 02 中药 17%、13% 141(99年0902) 18 宝⽯、宝⽯级⾦刚⽯克拉 17% 10元 259(指经采掘但未经过打磨、加⼯的⾮⾦属矿产品) 03 农药 13% 120(99年09030904) 19 ⾼铝粘⼟、焦宝⽯、萤⽯、⽟⽯、硅藻⼟吨 17% 20元 259260(同上) 04 其他药 17% (95年新增) 20 ⽯墨、⽯英砂、重晶⽯、毒重⽯、蛭⽯、长⽯、滑⽯、⽩云⽯、硅灰⽯、凹凸棒⽯粘⼟、⾼岭⼟(瓷⼟)、云母吨 17% 3元 259260(同上) 10⽪⾰、⽪⽑、⽑制品类 01 猪⽪⾰ 17% 236 21 ⼤理⽯、花岗⽯⽴⽅⽶ 17% (2011年11⽉前,3-10元)0.5-20元 260 02 其他⽪⾰ 17% 237 22 菱镁矿、天然碱、⽯膏、硅线⽯吨 17% 2元 259260 03 合成⾰、⼈造⾰等 17% 238 23 ⼯业⽤⾦刚⽯克拉 17% 2元 259260(同上) 04 ⽪⾰制品 17% 239 24 ⽯棉吨 17% O.5、O.8、1.1、1.4、1.7、2元259 05 ⽪张、⽪筒 17% 240 25 硫铁矿、⾃然硫、磷铁矿吨 17% 1元 260 06 ⽑制品 17% (95年新增) 26 其他⾮⾦属矿原矿吨、⽴⽅⽶、克拉 17% 其他⾮⾦属矿原矿为0.5-20元 259260 ll鞭炮、焰⽕类 01 焚化品 17% 124 27 原盐(不含井矿盐),指海盐、湖盐、液体盐吨 17% 北⽅海盐15元,南⽅海盐、湖盐10元,液体盐2元、通过提取地下天然卤⽔晒制的海盐20元 286 02 鞭炮、焰⽕ 17% 15% 123 28 井矿盐吨 17%,13% 10元、通过提取地下天然卤⽔⽣产的井矿盐12元 286(2000年新增) 12⿊⾊和有⾊⾦属类 01 ⽣铁吨 17% 127 29 精制盐 17%、13% (2000年新增,99年0427) 03 钢锭吨 17% 129 30 洗煤、选煤吨 17%、13% 033(96年从0401中分出,99年0428) 04 钢坯吨 17% 178 31 ⼈造原油 17% 0350351_036 05 钢材吨 17% 179 32 钒矿⽯吨 17% 12元 2007年新增 06 黄⾦公⽄ 17% 267 33 ⽯炭⽯吨 17% (2011年11⽉前0.5-3元)0.5-20元 2007年新增 07 铜吨 17% 268 34 其他耐⽕粘⼟吨 17% 6元 2010年新增 08 铝吨 17% 269 35 膨润⼟、沸⽯、珍珠岩吨 17% 10元 2010年新增 1l 锑 17% 272 36 磷矿⽯吨 17% 15元 2010年新增 12 铅吨 17% 273 37 稀⼟矿吨 (2011年4⽉前,0.5-3元)30元、60元 2011年新增 13 锌吨 17% 274货物劳务代码表(续)货物劳务⼤类代码和名称货物劳务明细代码货物劳务名称计量单位增值税税率消费税税率单位税额营业税税率说明(除注明的外,对应1993年度的产品代码) 货物劳务⼤类代码和名称货物劳务明细代码货物劳务名称计量单位增值税税率消费税税率单位税额营业税税率说明(除注明的外,对应1993年度的产品代码) 14 海绵钛 17% 275 08 粮⾷ 13% (99年2407) 15 钨粉、钨丝、钨条 17% 276 09 ⾷⽤植物油 13% 244(99年2408) 16 钼粉、钼丝、钼条 17% 277 10 农业产品(不含粮⾷) 13% (1998年增加,99年2409) 17 其它合⾦ 17% 278 25其他轻⼯产品类 01 ⾮⾦银贵重⾸饰及珠宝⽟⽯ 17% 10% 242(96年单列出2503) 18 其它⾦属冶炼品 17% 279 02 ⾦银⾸饰 17% 242(96年从2501中分出,1999年2503) 19 有⾊⾦属压延品 17% 280 03 农膜 13% (2000年新增,1999年2502) 20 电线、电缆 17% 281 04 其他轻⼯产品 17% 241242243244245246247248249250251252(1999年2502) 21 ⽩银公⽄ 17% (95年新增) 05 ⽊制⼀次性筷⼦ 17% 5% 2006年新增 13纺织品类 Ol 化学纤维 17% 130 06 实⽊地板 17% 5% 2006年新增 02 ⽑条 17% 131 26建材产品类 01 ⽔泥吨 17% 261 03 ⽑针织品、⽑复制品、⼈造⽪⽑ 17% 132 02 砖⽡ 17% 263 04 其他⽑纺织品 17% 133 03 耐⽕砖、耐⽕材料及制品 17% 266 05 其他纺建材产品类 01 ⽔泥吨 17% 261 03 ⽑针织品、⽑复制品、⼈造⽪⽑ 17% 132 02 砖⽡ 17% 263 04 其他⽑纺织品 17% 133 03 耐⽕砖、耐⽕材料及制品 17% 266 05 其他纺织品 17% 134 04 其他建筑材料 17% 262264265 06 地毯 17% 137‘ 27其他⼯业产品及加⼯、修理修配劳务类 01 饲料 13% 14服装、鞋帽类 01 服装 17% 135136 02 其他⼯业产品 17% 253 02 鞋、帽 17% 180 03 加⼯、修理修配劳务(含油⽓⽥⽣产性劳务) 17% 282 15搪瓷制品类 01 搪瓷制品 17% 138 28商品批发零售业务类01 卷烟产品批发 17% 5% (99年2801⾄2807) 02 保温容器 17% 139140 04 其他商品批发 17% 17% (99年2801⾄2807) 16⽇⽤机械和电器类 01 钟、表 17% 142143144145 02 ⾦银⾸饰、铂⾦⾸饰和钻⽯及钻⽯制品零售 17% 5% (95年从2809中分出) 02 ⾃⾏车辆 17% 146 03 其他商品零售 (99年2808和2809) 03 缝纫机 17% 147 29交通运输11 铁路运输 3% 99年营调0111 04 照相机架 17% 148 12 公路运输 3% 99年营调0112 05 电冰箱台 17% 150 13 缆车、索道运输 3% 99年营调0113 06 电风扇 17% 151 19其它陆路运输 3% 99年营调0119 07 洗⾐机台 17% 152 20 ⽔路运输 3% 99年营调0120 08 空调器⼝ 17% 154 30 航空运输 3% 99年营调0130 09 灯泡灯管 17% 156157 40管道运输 3% 99年营调0140 10 其他⽇⽤机械、电器及零部件 17% 149153155158159 50 装卸搬运 3% 99年营调0150 11 ⾼档⼿表块 17% 20% 2006年新增30建筑01 建筑 3% 99年营调0201 17电⼦产品类 01 电视机台 17% 160161 02 安装 3% 99年营调0202 02 录像机台 17% 162 03 修缮 3% 99年营调0203 03 电⼦计算机台 17% 163 04 装饰 3% 99年营调0204 04 软件 17% (2000年新增),1999年1704 90 其它⼯程作业 3% 99年营调0290 05 其他电⼦产品及零部件 17% 164165166167168169170 31⾦融保险 01 ⾦融 5% 99年营调0301 18机器机械类 09 机动船舶载重量吨 17% 17l 02 保险 5% 99年营调0302 10 飞机架 17% 175 03 融资租赁 5% 2010年新增 11 农机 13% 172 32邮电通信 01 邮政 3% 99年营调0401 12 农机零配件 17% 02 电信 3% 99年营调0402 13 其他机器机械及零配件 17% 176177 33⽂化体育 01 ⽂化 3% 99年营调0501 14 其他汽车辆 17% 173 02 体育 3% 99年营调0502 15 铁路机车车辆辆 17% (95年从1813中分出) 34娱乐 01 歌舞厅(含卡拉OK歌舞厅) 20% 99年营调0601 16 按10%征收消费税的摩托车[汽缸容量在250毫升以上]辆 17% 10% 2006年新增 02 ⾳乐茶座 20% 99年营调0602 17 按3%征收消费税的摩托车[汽缸容量在250毫升(含)以下]辆 17% 3% 2006年新增 03 台球 5% 99年营调0603(5%税率2004年新增) 1819 按3%征收消费税的乘⽤车[汽缸容量在1.5升(含)以下]按5%征收消费税的乘⽤车[汽缸容量在1.5升以上⾄2.0升(含)以下]辆辆 17%17% 3%5%2006年新增2006年新增 04 ⾼尔夫球 20% 99年营调0604 05 保龄球 5% 99年营调0605(5%税率2004年新增) 20 按9%征收消费税的乘⽤车[汽缸容量在2.0升以上⾄2.5升(含)以下]辆 17% 9% 2006年新增 06 游艺 20% 99年营调0606 21 按12%征收消费税的乘⽤车[汽缸容量在2.5升以上⾄3.0升(含)以下]辆 17% 12% 2006年新增 07 ⽹吧 20% 2006年新增 24 按5%征收消费税的中轻型商⽤客车辆 17% 5% 2006年新增 08 其它 10% 2008年新增 25 游艇辆 17% 10% 2006年新增35服务 01 代理 5% 99年营调0701 26 按1%征收消费税的乘⽤车[汽缸容量在1.0升(含)以下]辆 17% 1% 2008年新增 02 旅店 5% 99年营调0702 27 按25%征收消费税的乘⽤车[汽缸容量在3.0升以上⾄4.0升(含)以下]辆 17% 25% 2008年新增 03 饮⾷ 5% 99年营调0703 28 按40%征收消费税的乘⽤车[汽缸容量在4.0升以上]辆 17% 40% 2008年新增 04 旅游 5% 99年营调0704 19纸类 01 新闻纸 17% 183 05 仓储 5% 99年营调0705 02 卷烟纸 17% 185 06 经营租赁 5% 99年营调0706 03 包装纸板 17% 190 07 ⼴告 5% 99年营调0707 04 其他纸 17%181182184186187188189191 08 测试检验检测服务 5% 2010年新增 20⽂化体育⽤品类 01 印刷品(⽆统⼀刊号) 17% 192 09 咨询服务 5% 2010年新增 02 图书、报纸、杂志 13% 192 90 其它服务 5% 99年营调0790 03 其它⽂化⽤品 17%193194195196197199 36转让⽆形资产 01 转让⼟地使⽤权 5% 99年营调0801 04 体育⽤品 17% 198 02 转让商标权 5% 99年营调0802 05 ⾼尔夫球及球具 17% 10% 2006年新增 03 转让专利权 5%99年营调0803 21⽇⽤化⼯类01 化妆品 17% 30% 200 04 转让⾮专利技术 5% 99年营调0804 0405 肥皂及皂粉合成洗涤剂17%17%17%205206 05 转让著作权 5% 99年营调0805 06 转让商誉 5% 99年营调0806 06 胶卷 17% (2000年新增,99年2106) 37销售不动产 01 销售建筑物或构筑物 5% 99年营调0901 07 其他⽇⽤化学品 17% 202207208209210211212213(99年2106) 02 销售其它⼟地附着物 5% 99年营调0902 22玻璃和琉璃制品类 01 平板玻璃 17% 214 02 其他玻璃原料及制品 17% 215216217218219220 23陶瓷类 01 陶瓷 17% 221 02 其它陶瓷 17% 222 24⾷品饮料、农产品类01 蔗糖 17% 224225 02 甜莱糖 17% 226 03 糖果、糕点 17% 229 04 饮料 17% 232233 05 罐头⾷品 17% 234 06 保健⾷品 17% (2000年新增,99年2406) 07 其他⾷品17% 227228*********(含精制茶)(99年2406)·VIII·。

2011年(2010年度)全国企业税收调查表填表简要说明第一部分填报基本要求一、信息表1、信息表数据非常重要。

缴纳方式、优惠方式、所得税征收机关等等都和企业表数据息息相关。

所以布置企业时,要求认真填报,管理员也必须严格审核。

另外,信息表的缴纳方式和所得税征收机关是网上申报平台取数的依据,千万别填错,填错很容易出现审核通不过的现象。

2、网上申报时,信息表初次填写或者修改并提交后,均需退出申报系统重新登陆后,才能填写其他报表。

二、企业表1、报表数据金额单位为“千元”,但也要注意以下几个特殊金额单位:“适用企业所得税税率”(218行、257行)、“税务机关核定的应税所得率”(248行、251行、254行)为百分数“年初职工人数”(363行)和“年末职工人数”(364行)为人数“本年电力消费量”(367行)为万千瓦时“本年煤炭消费量”(368行)、“本年成品油消费量”(369行)、“本年水资源消费量”(370行)为吨2、所有数据都为整数,没有小数3、关于增值税、消费税、所得税申报表及利润表、资产负债表等相关指标,直接从企业报送的年报中取数。

当然这里的所得税申报表是指在国税缴纳企业。

这些网上直接取数的项目,除了调整尾差,企业都无法修改。

所以,企业在网上申报年报时如果数据有误,或年报数据在申报后有调整的,都需要企业联系税务机关,由税务机关开放修改权限,由企业自行填写。

三、货物劳务表1、报表数据金额单位为“千元”,但也要注意以下几个特殊金额单位:“消费税税率(%)”(19行)和“营业税税率(%)”(26行)和“资源税税率(%)”(32行)为百分数“产品平均销售价格(元)”(7行)、“消费税单位税额(元)”(18行)和“资源税单位税额(元)”(31行)为元2、产品产量、销量(1-6行)仅限于计量单位栏有计量单位的货物和劳务填写。

请注意这里的计量单位,不同的货物和劳务计量单位不同。

3、挑选货物劳务代码时,按以下标准填列:(1)工业生产及加工修理修配劳务从第1至27大类中选择,批零业务一律从第28大类中选择,营业税劳务从29至37大类中选择,从事农业生产从第24大类中选择。

2011年度企业所得税汇算清缴统计表填报说明为了更好地完成2011年度企业所得税汇算清缴法人纳税申报工作,正确理解项目统计表的填报内容,准确填报各项目的金额,对企业所得税汇算清缴统计表的填报作如下说明:一、填报总体要求1、总部分配费用视同已取得发票。

2、各营业部年度所得税申报各营业部不需要向当地税务主管机关做年度汇算清缴纳税申报,应向当地税务主管机关报送营业收支等生产经营情况资料。

3、各营业部0041表63、69、70、72、74、76、82、83、84、92行不用填报。

表中第4、12、13、58、68、85、97行是报表格式设置,不需要填报。

4、不合规票据(发票抬头为个人或非本营业部名称):同房屋租赁有关的物业费、水电费取得出租方抬头的发票,或者取得出租方抬头发票的复印件、分割单,不用填报。

5、历年依次滚动发生支付的跨期费用不填报。

主要包括报刊杂志费、房屋租赁费、物业费、水电费、车辆保险费等。

6、业务用品费、公杂费、会议费、业务宣传费等费用中列支的礼品:是指发票、审批单或付款支票中注明“礼品”字样及其他如“购物卡、金表、金银制品”等属于交际应酬的物品的支出。

宣传用品应取得宣传性的证明材料(如注明宣传要求的制作协议等)作为费用支出的附件,未取得证明材料的宣传用品暂不填报。

二、特殊项目填报说明1、第5项支付的证券经纪人佣金支出、第6项支付支付给居间人的劳务费相应的手续费收入为手续费毛收入。

2、长期待摊费用本行填列本年度发生金额在50万以上的开办费金额。

3、房屋租赁费第(5)栏,填列一次性预付以后若干年度的租赁费。

4、邮电费第(1)栏:为非本单位人员(如客户)报销邮电通讯费,应在统计表本项目。

第(2)栏:对发票抬头为个人(本单位员工含核心营销代表)及以办公通讯费名义向职工发放的现金,应在统计表本项目。

5、保险费主要填列各营业部集中为员工购买的人身意外险等商业保险,但出差途中随机票购买的人身意外险不填。

2011年度企业所得税汇算清缴申报填表注意事项区内企业所得税纳税人:现就2011年度企业所得税汇算清缴申报填表注意事项通知如下:一、申报模式问题申报模式应选择“正常申报”。

二、资产损失税前扣除申报资产损失税前扣除申报程序如下:参照国家税务总局2011年25号公告1.属于清单申报的资产损失,企业在汇算期内将年度企业所得税纳税申报表及资产损失汇总清单报送办税服务厅窗口。

2.属于专项申报的资产损失,企业将年度企业所得税纳税申报表及资产损失申报资料报送办税服务厅窗口,办税服务厅窗口接收纳税人报送的资料后及时进行逻辑性和有关资料的完整性、准确性审核。

3.合格的制作《资产损失税前扣除申报回执单》交纳税人,放开网上申报环节“控制键”,纳税人进入网上申报环节。

4.企业申报不符合要求的,办税服务厅窗口应当要求其改正,即时向纳税人制发《限期补正通知书》,企业拒绝改正的,税务机关有权不予受理。

三、查帐征收企业年度报表填写出现以下问题,将被列为申报异常,税务机关将进行重点核查,请企业财务人员填报年度申报表时认真填写,注意以下问题:(一)主表。

出现以下情况之一,为异常申报:1.营业收入≠0,营业成本=0;2.营业收入=0,营业成本≠0;3.营业收入=0,营业税金及附加≠0;4.商业企业主表1行营业收入=0,第4行“销售费用”>0;5.营业成本或管理费用≠0,附表三第22行工资薪金支出中账载金额、税收金额未填报;6.资产减值损失≠0,附表十未反映,附表三第51行“准备金调整项目”未调整;7.利润总额与企业申报的财务报表利润总额不一致;8.“不征税收入”≠0,但在附表三第14行、38行未进行反映;9.“本年应补(退)所得税额”≠33行-34行;10.第38行“合并纳税(母子体制)成员企业就地预缴比例”、39行“合并纳税企业就地预缴的所得税额”填入了数字;(二)附表一。

第24行“政府补助收入”如果不为0,如相关收入符合不征税收入条件,则应在附表三第14行、38行有所反映。

2011年税源调查填报注意事项:填表须知:除代码表外,表一至表五均设置了较为完善的运算公式。

在录入数据过程中,您一般不用录入表格中的小计数或合计数,只需输入明细项目数据后点击运算功能即可自行运算。

综合提示如下:表一:录入明细项目数据后点击运算两次后,点击审核,无错误提示跳出,就意味着录入正确。

表二:录入明细项目数据后点击运算若干次后,点击审核,无错误提示跳出并且第143行“净利润”数字正确,就意味着录入正确。

表三:录入明细项目数据后点击运算若干次后,点击审核,无错误提示跳出并且第175行“十四、截至本年末累计应补(退)的所得税额”数字正确,就意味着录入正确。

表四:录入明细项目数据后点击运算两次后,点击审核,无错误提示跳出并且各纳税调整额数字与表三的相应调整数字能核对一致,就意味着录入正确。

表五:录入明细项目数据后点击运算若干次后,点击审核,无错误提示跳出、纳税总额正确、缴纳社会的相关数据与表四的工资、社保数字相对一致正确,就意味着录入正确。

表间审核:五张表录入完成后,退出明细表页面并点击“录入”旁边的“审核”,即可审核出表格间不一致的数据。

如有,请调整表一至五调整数据后,再点击“录入”旁边的“审核”,直至不再有错误提示,即完成整个表格的完整、正确录入。

(请在此帮我插入表间审核的图片)具体各明细表的相关常见问题提示如下:一、代码表:1、联系电话请填写填表人手机。

2、企业登记注册类型代码(Z3)与(九)企业适用税率代码(Z9)和(十)企业定期减免税优惠代码(Z10)及表三均有内外资关系和适用税率的勾稽关系,注意保持内外资的一致和适用企业所得税税率的一致。

3、国民经济行业分类代码(Z5)请按主营业务收入的类型填写。

避免出现工商注册为生产性企业但实际没有工厂只作贸易的情况,如出现这样的情况请填写贸易性的分类。

4、企业适用税率代码(Z9),除适用15%优惠税率的高新技术企业和2010年度正在享受“二免三减半”或其他减免优惠的企业外我市的企业一般应填写“11”。

深圳市国家税务局关于填报2011年全国税收调查资料的通告

【法规类别】税收征管综合规定

【发文字号】深国税告[2011]3号

【发布部门】深圳市国家税务局

【发布日期】2011.04.29

【实施日期】2011.04.29

【时效性】现行有效

【效力级别】XP10

深圳市国家税务局关于填报2011年全国税收调查资料的通告

(深国税告〔2011〕3号)

根据财政部国家税务总局《关于做好2011年全国税收调查工作的通知》(财税〔2011〕29号),现将我局2011年税收调查有关事项通告如下:

一、调查范围:根据财政部国家税务总局《关于做好2011年全国税收调查工作的通知》(财税〔2011〕29号)文件确定的纳税人。

具体名单见深圳国税网站办税服务厅的网上直报平台页面。

同时我局在深圳国税网站“办税服务厅”的“个人信息提示”页面,对参与调查的纳税人给予提示。

二、调查方式:参与调查的纳税人可自行选择调查方式,既可以使用税收调查网上直报系统,进行在线填报,也可以下载安装企业录入版进行填报。

全市税收调查截止填报

日期为2011年6月15日。

三。

1基本信息机关为纳税人确定的识别号(税务登记证号码)注意事项

1、本表数据应按2010年(数据以会计年度为准(*所属期的概念))纳税申报表、财务会计报告及其他有关资料分析填报。

2、调查企业应按营业税劳务代码表填报劳务项目,邮电部门以外的增值电信业务填入信息服务业。

本表收入和支出栏均填写劳务对应项目的年度累单位:万元

23456

政管理局登记注册的汉字名称为准

填写主管税务机关名称以纳税人营业执照所填地址为准填写纳税人财务负责人联系电话和营业税劳务的全部收入,应按增值

7891011

、增值税征收范围

的收入。

(同17行次),包括免税收入和已扣

或提供增值税劳务的全部收入(包括免税收入)。

应根据营业税申报表填报,本项应包税,如建筑业分包单位被总包单位代

1314

12营业务成本和其他业务成本的合计数填报产生的利润,为主营业务利润和其他收入类分项信息填报全年代扣代缴他人营业税

2010年发生数业税劳务收入(包括在境内为境外单填表说明业税劳务项目,可自行增加填报多(经市局同意,可以增列代码)全部价款和价外费用,包括免税收入项目

第24栏=第19栏×第22栏无法分清项目的,应按项目第23栏所括以前年度欠缴的

营业税)。

无法分

和个人取得的本项目收入占本项目总

出,包括原材料、低值易耗品、包装填表说明

的外购材料年初余额,包括存货、库存商品年末余额。

支出类分项信息

额,本项目含在建工程中直接外购的委托他人加工、制造货物以及委托他业本项目的支出额占本项目总支出额筑物、构筑物,以及其他土地附着物招拍挂等方式取得的土地使用权支。

税收调查表填报操作流程示意图

输入直报平台网址,点击“年度税收调查”进入。

输入用户名及代码登录直报平台,用户名:社会信用代码(位),没有社会信用代码的为纳税人识别号(位),号码中的英文字母使用大写;初始登录密码:。

注意后缀为“年税收调查”。

进入界面后,可点击右上角单位名称修改登录密码。

点击年度全国税收调查,进入在线填报界面。

填报数据。

调查表分为信息表、调查问卷表、企业表、货物

劳务服务表,请依次填报,四张表格均需填报完整。

信息表中调查方式代码、是否连续调查由税务机关填报;战略性新兴产业和三新经济可根据分类标准选择。

改。

企业表和货物劳务表金额单位是千元。

货物劳务表不能漏填。

注意事项:每张报表填写完成后请点击计算下面的计算当前

表。

申报的税收征管信息导入企业表并进行核对。

据进行保存,便于下次登录继续填报。

理性审核所有表”对数据进行审核。

可以根据提示信息对数据进行修正。

货物劳务表审核出现红线或黄线,请根据提示信息逐行审核每一行。

全部数据审核无误后,点击上报。

填报全国税收调查表的要求

全国税收调查表是指由税务部门发放给纳税人填报的一份表格,用于了解纳税人的财务状况和纳税情况。

填报全国税收调查表是纳税人应尽的义务,也是税务部门监控纳税情况的重要手段。

以下是填报全国税收调查表的要求及注意事项。

1. 完整填写:填报税收调查表时,纳税人应尽量完整填写所有项目,确保所填报的信息准确、真实、完整。

如有涉及财务数据的项目,应提供相关证明文件作为依据。

2. 主动公示:填报税收调查表时,纳税人应主动公示与其纳税情况相关的信息,如财务报表、纳税申报表等。

这样可以增加纳税人的透明度,减少不必要的税务稽查风险。

3. 及时更新:纳税人应及时更新填报的税收调查表,特别是在财务状况发生变动时,如增加或减少财产、业务范围扩大等情况,应及时更新相关信息。

4. 提供准确数据:填报税收调查表时,纳税人应提供准确的数据,不得故意隐瞒或提供虚假信息,以防止违法行为的发生。

5. 注意隐私保护:填报税收调查表时,纳税人需要注意个人和企业

信息的保护。

可以采取一些措施,如对敏感信息进行脱敏处理、加密存储等,以防止信息泄露和滥用。

6. 遵守法律法规:纳税人在填报税收调查表的过程中,应严格遵守相关的法律法规,如税法、会计法等,确保所填报的信息符合法律规定和税务要求。

填报全国税收调查表是纳税人履行法定义务的一部分,也是税务部门了解纳税人纳税情况的重要途径。

纳税人应认真填报相关信息,确保数据的准确性和真实性,以维护税收的公平和社会的稳定。

同时,税务部门也应加强对填报表格的指导和监管,提高纳税人的填报意识和合规水平。

2011年度汇算清缴政策学习及填表说明一、年度汇算清缴分企业类型应上报报表及上报截止时间(一)、企业所得税查账征收单位:上报截止5月底前。

1、2011年度税费结算表2、2011年度社会保险费年度结算表3、企业所得税汇算清缴申报表(适用于地税征管的查账征收企业)4、各月综合申报表、资产负债表、损益表(二)、企业所得税核定征收单位:上报截止5月底前。

1、2011年度税费结算表2、2011年度社会保险费年度结算表3、企业所得税汇算清缴申报表(适用于地税征管的核定征收企业)4、各月综合申报表、资产负债表、损益表(三)、个人所得税查账征收单位:上报截止3月底前。

1、2011年度税费结算表2、2011年度社会保险费年度结算表3、个人所得税汇算清缴申报表(适用于查账征收企业)4、各月综合申报表、资产负债表、损益表(四)、个人所得税核定征收单位:上报截止3月底前。

1、2011年度税费结算表2、2011年度社会保险费年度结算表3、各月综合申报表、资产负债表、损益表二、几类报表的具体填表说明及税费具体政策(一)、年度税费结算表的填报总体要求:因税率、已缴税额直接在表上反映,故你只要填入计税依据即可;但如涉及到退税的,请在电子申报填表时按照已缴税额去倒套填入计税依据即可,具体办理退税时按照你纸质的年度结算表前来大厅办理。

(注意事项:2011年度房产税和土地使用税如2012年1月未申报的,且年度结算表无此税种的,请直接来大厅持申报表办理两税的申报) 1、营业税:一般只有第三产业的企业有;一产和二产企业一般不会发生,只有涉及到应税劳务,如出租、买卖房产土地、企业与企业及个人之间利息收入等情况才需要填报;2、城建税:计税依据是增值税、营业税、消费税之和;税率为7%;(外资企业从2010年12月开始征收,因此作为外资企业,2010年12月份开始要申报缴纳城建税);3、教育费附加:计税依据是增值税、营业税、消费税之和;税率为3%;(外资企业从2010年12月开始征收,因此作为外资企业,2010年12月份开始要申报缴纳城建税);4、地方教育费附加:计税依据是增值税、营业税、消费税之和;税率为2%;5、房产税:(1)、从价计征的计税依据为房产原值*70%,税率为1.2%;这里应掌握以下两点:①原则规定:对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。

2011年度全国税收调查信息表、企业表和货物劳务表填报的基本要求1、填报对象。

全国税收调查信息表(00表)企业表(01表)和货物劳务表(02表),应以增值税纳税人或营业税纳税人为填报对象,但办理临时税务登记证的企业可以不纳入调查。

2、数据来源。

01表和02表均来源于主管税务部门、企业主管部门和会计师事务所审核后的2011年度各税种纳税申报表、企业财务报告、所得税汇算清缴报表、会计账户及其他有关资料。

3、指标范围。

法人企业需填写本法人(含其非独立核算的非法人分支机构)的相关税费指标(01表第2-309行及02表各行,下同)、财务和其他指标(01表310-442行,下同);独立核算的非法人企业需填写本企业相关税费指标、财务和其他指标;非独立核算的非法人企业只需填写本企业相关税费指标,不填写财务及其他指标。

4、填写要求。

01表逐行填列,02表应逐栏(即分货物或劳务)并逐行填列,对没有数据的项目填“0”,不留空行。

各项指标中,对注明关系式的指标,相关数据应满足关系式的要求;对未列明关系式的指标,相关数据之间逻辑关系要求正确。

特殊情况不能满足关系式的须填写审核说明。

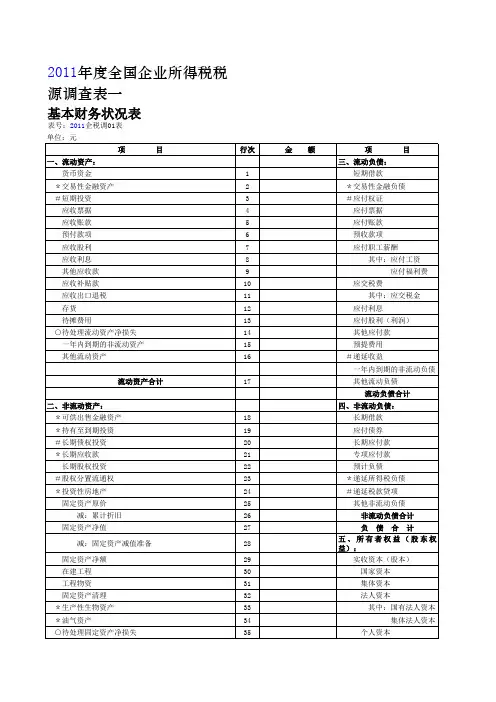

2011年度全国税收调查表(企业表)2011税调01表(续)2011税调01表(续)2011年税调01表(续)2011税调01表(续)2011税调01表(续)2011年度全国企业税收调查表(货物劳务表)的填报要求1. 02表以货物或劳务为对象进行调查,共列了37项指标,各项指标均应分货物或劳务填写。

2. 02表“货物劳务名称”栏和“货物劳务代码”行(0行)应按《2011年度全国税收调查货物劳务代码表》(以下简称货物劳务代码表)所规定的货物劳务名称和货物劳务代码分别填写,不得更改,货物劳务代码由货物劳务大类代码和明细代码组成,共4位。

挑选货物劳务代码时,按以下标准填列: 从事农业生产从第24大类中选择,工业生产及加工修理修配劳务从第1至27大类中选择,批零业务一律从第28大类中选择,营业税劳务从29至37大类中选择,然后从这些大类中再选择最合适的货物劳务代码。

调查范围(一)企业调查1.抽样调查对象抽样调查对象是由财政部和国家税务总局从税收综合征管系统中随机抽取确定。

具体名单暂未下发。

请各税源管理部门做好准备,随时根据市局通知将列入名单的所有企业(包括个体户)纳入调查范围。

2.重点调查对象延续往年的调查范围,将财政部和国家税务总局要求重点调查的单位,以及2010年底前认定的所有增值税一般纳税人作为重点调查对象,纳入调查范围(具体要求见附件1)。

(二)注意事项1.开业时间短未发生经营业务的增值税一般纳税人可不列入调查范围。

2.汇总缴纳企业所得税的总机构根据汇总数据统一填报企业所得税申报表相关指标,其分支机构仅需填写“上报上级缴纳企业所得税纳税人就地实际缴纳所得税额”指标。

合并缴纳企业所得税的母公司和子公司分别根据本公司企业所得税纳税申报情况独立填报企业所得税申报表相关指标。

3.对纳入抽样调查名单的企业,全部采用网上直报的方式(涉密企业仍按原方式填报),各税源管理部门根据下发的名单通知企业登陆财政部网上直报采集系统进行填报,并对网上填报数据进行在线审核和确认。

已纳入抽样调查名单的企业,不再进行重点调查。

4.国税机关要将纳入调查范围,同时又是营业税纳税人的企业代码库送同级地税机关,以避免重复调查。

调查企业2010年度实际缴纳的增值税、消费税、营业税额等指标时,均包括企业兼营营业税业务向地税机关缴纳的营业税额。

5.2010年新增调查企业涉税信息补充采集表,由今年新增加的调查企业中达到重点税源监控标准的企业填报。

具体标准为:2010年实际缴纳增值税或企业所得税500万元以上、消费税或营业税100万元以上。

凡符合上述标准之一的新增调查企业均须填报。

我局为郴州创金废旧物资回收有限公司和郴州市开物废旧物资回收有限公司。

6.上述企业集团、海关A和AA类企业、加工贸易企业、上市公司、先征后退企业、抽样调查企业、重点税源监控企业、2010年底前认定的所有增值税一般纳税人等具体名单,收入核算科通过区局文件传输服务器(FTP: /区局/08收入核算科/2011年税收调查)下发。

注意事项

1、本表数据应按2010年(数据以会计年度为准(*所属期的概念))纳税申报表、财务会计报告及其他有关资料分析填报。

2、调查企业应按营业税劳务代码表填报劳务项目,邮电部门以外的增值电信业务填入信息服务业。

本表收入和支出栏均填写劳务对应项目的年度

累计实际发生额,对不能按照实际发生额填报的支出项目,按收入比例划分,公式为:按比例填列的项目支出=不能准确划分的项目支出×(本表

第17栏-第19栏)÷(本表第6栏)×100%。

3、本表金额单位为万元,四舍五入,保留整数。

4、本表应逐行填列,对没有数据的项目填“0”,不留空行。

各项指标中,对注明关系式的指标,相关数据应满足关系式的要求;对未列明关系式

的指标,相关数据之间逻辑关系要求正确。

特殊情况不能满足关系式的须附书面说明。

5、对2010年和2011年有特殊经营情况的包括收入、支出奇高奇低等,必须另行书面说明。

6、劳务种类较多收入类分项信息与支出类分项信息栏次不够的,可自行增加。

在工作底稿中将各行此的数据来源及计算过程罗列清楚 (填表说明同税收调查表,此处不再重复)

收入类分项信息(填表说明同税收调查表)

支出类分项信息

填报企业盖章:填报日期:税务机关审核人:。

企业名称:

主管地税机关:税务登记证号码:

填报日期:年月日

1、交通运输业是指陆路运输服务、水路运输服务、航空运输服务、管道运输服务、(暂不包括铁路运输)

税收调查表

(交通运输业类企业填报)

1、交通运输收入、仓储收入、其他收入,是指提供该劳务收取的全部价款和价外费用,不扣除分给其他单位或个人完成劳务的支出。

2、购入的固定资产,是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等。

不包括房屋、土地和不动产在建工程。

纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

6、其他详细情况见《填表说明》

2、现代服务行业包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务

3、物流辅助服务,包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、货物运输代理服务、代理报关服务、仓储服务和装卸搬运服务

4、交通运输行业和现代服务业是指财税[2011]111号文中所列举的“应税服务范围注释”。

请企业自行归类填报。

5、2012年营业税预测按照现行营业税政策预测3、有形动产,是指可以感觉或触摸的、并且可以移动的财产,如家具、汽车、机电设备等4、支出类中的第(一)项至第(六)项和第(十)项不含自制、改扩建、装修装饰房屋、土地和在建不动产的费用。

5、支出类第(九)项“房屋、土地和不动产在建工程的费用”,是指自制、改扩建、装修装饰房屋、土地和不动产在建工程所发生的费用,比如:油费、其他动力物质、运输。

2012年税收调查工作调查指标和审核参数修改情况说明根据各地反映的情况和调查工作的需要,财政部和国家税务总局对《2011年度全国税收调查表》的信息表、企业表和货物劳务的相关指标进行了修改、补充和完善。

具体说明如下:一、增加及修改的指标(一)信息表1、增加代码组:(1)房产税缴纳方式代码(0 表示非房产税纳税人,1表示房产税纳税人且房产全部位于城市市区,2表示房产税纳税人且房产全部位于县城,3表示房产税纳税人且房产全部位于建制镇,4表示房产税纳税人且房产全部位于工矿区,5表示房产税纳税人且应税房产座落地在上述两种或两种以上地点)。

(2)城镇土地使用税缴纳方式(0表示非城镇土地使用税纳税人,1表示城镇土地使用税纳税人且土地全部位于城市市区,2表示城镇土地使用税纳税人且土地全部位于县城,3表示城镇土地使用税纳税人且土地全部位于建制镇,4表示城镇土地使用税纳税人且土地全部位于工矿区,5表示城镇土地使用税纳税人且应税土地座落上述两种或两种以上地区)。

(3)车船税缴纳方式代码(0表示非车船税纳税人;1表示车船税纳税人)。

(4)土地增值税缴纳方式(0表示非土地增值税纳税人;1表示土地增值税纳税人)。

(5)耕地占用税缴纳方式代码(0表示非耕地占用税纳税人;1表示耕地占用税纳税人)。

(6)契税缴纳方式(0表示非契税纳税人;1表示契税纳税人)。

(7)是否编制现金流量表(0表示不编制现金流量表,1表示编制现金流量表)。

(8)是否法人企业(0表示非独立核算的法人企业,1表示独立核算的非法人企业,2表示法人企业)2、修改代码组:(1)增值税出口退税方式代码修改为(0表示未办理出口退税认定的纳税人,1表示作为生产企业的一般纳税人,2表示作为外贸企业的一般纳税人,3表示增值税小规模纳税人,4表示其他纳税人)。

(2)增值税缴纳方式代码(0表示非增值税纳税人,1表示独立缴纳增值税的一般纳税人,2表示独立缴纳增值税的小规模纳税人,3表示作为分支机构其增值税由总机构汇总缴纳的纳税人,4表示作为总机构缴纳包括分支机构增值税的纳税人增值税的一般纳税人)(3)加工贸易业务类型代码(0表示本年未发生加工贸易业务,1表示本年发生进料加工业务,2表示本年发生来料加工业务,3表示本年既发生进料加工又发生来料加工业务)(4)营业税缴纳方式代码(0表示非营业税纳税人,1表示依率计征、独立缴纳营业税的纳税人,2表示核定征收、独立缴纳营业税的纳税人,3表示作为分支机构其营业税由总机构汇总缴纳的纳税人, 4表示作为总机构缴纳包括分支机构营业税的纳税人)(5)企业所得税缴纳方式代码(0表示非企业所得税纳税人,1表示依率计征并独立缴纳企业所得税的纳税人,2表示核定征收并独立缴纳企业所得税的纳税人,3作为分支机构其企业所得税由总机构汇总缴纳的纳税人,4表示作为总机构缴纳包括分支机构企业所得税的纳税人)(二)企业表1、增值税指标,未变动。