17利润表预算表

- 格式:xlsx

- 大小:13.21 KB

- 文档页数:2

公司企业预算表格模板目录表1:年度利润预测分析表 (3)表2:年度总预算指标方案表 (3)表3:经营预算总表 (4)表4.1 部门预算分解表: 公司营销部 (5)表4.2 部门预算分解表: 公司生产部 (6)表4.3 部门预算分解表: 公司采购部 (7)表4.4 部门预算分解表: 公司财务部 (8)表4.5 部门预算分解表: 公司人力资源部 (9)表4.6 部门预算分解表: 公司总经理办公室 (10)表4.7 门店预算分解表 (11)表5:A公司基本薪酬等级表 (12)表6:部门岗位人员定编表 (13)表7:薪酬预算表 (13)表8:投资预算指标表 (14)表9:投资预算表 (15)表10:投资现金流量分析表 (16)表11:原材料采购预算表 (16)表12:生产预算表 (16)表13:预算利润表 (17)表14:年度现金流量预算表 (18)表15:年度预算资产负债表 (19)表16:年度预算资本结构表 (20)表17:预算完成比例分析表 (20)表18:现金流量差异分析表 (21)附表1:销售现金回款账期分析表 (21)附表2:销售现金回款品类分析表 (21)附表3:付现采购账期分析表 (22)附表4:付现采购品类分析表 (22)表19:终端竞争力分析表 (22)表20:销售同比/环比增减表 (23)表21:月预算差异对照分析表 (23)表22:月度预算分解表 (24)表23:月度预算执行表 (26)表24:月度现金流量预算表 (28)表1: 20XX年利润预测分析表编制单位:A公司单位:人民币元表2:20XX年总预算指标方案表编制单位:A公司单位:人民币元编制单位:A公司单位:万元表4.3部门预算分解表表4.7门店预算分解表编制单位:A店20X8年度单位:元表5: A公司基本薪酬等级表表6:部门岗位人员定编表表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表表11:原材料采购预算表表12:生产预算表编制单位:20XX年度单位:元编制单位:单位:元表14:年度现金流量预算编制单位:单位:表16:年度预算资本结构表编制单位:A公司20XX年X月表18:现金流量差异分析表编制单位:A 公司单位:元 编制单位:A 公20XX 年X 月单位:元表17:预算完成比例分析表19:终端竞争力分析表表20:销售同比/环比增减表编制单位:A公司20XX年X月单位:元单位:元表22:月度预算分解表编制单位:A公司X部门20XX年X月单位:元表23:月度预算执行表编制单位:A公司X部门20XX年X月单位:元编制单位:A公司单位:元。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

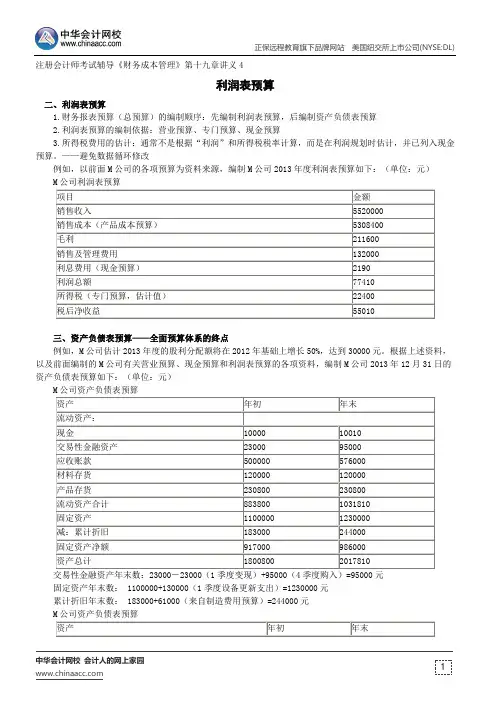

注册会计师考试辅导《财务成本管理》第十九章讲义4

利润表预算

二、利润表预算

1.财务报表预算(总预算)的编制顺序:先编制利润表预算,后编制资产负债表预算

2.利润表预算的编制依据:营业预算、专门预算、现金预算

3.所得税费用的估计:通常不是根据“利润”和所得税税率计算,而是在利润规划时估计,并已列入现金预算。

——避免数据循环修改

例如,以前面M 公司的各项预算为资料来源,编制M 公司2013年度利润表预算如下:(单位:元) M 公司利润表预算

三、资产负债表预算——全面预算体系的终点

例如,M 公司估计2013年度的股利分配额将在2012年基础上增长50%,达到30000元。

根据上述资料,以及前面编制的M 公司有关营业预算、现金预算和利润表预算的各项资料,编制M 公司2013年12月31日的资产负债表预算如下:(单位:元)

交易性金融资产年末数:23000-23000(1季度变现)+95000(4季度购入)=95000元 固定资产年末数: 1100000+130000(1季度设备更新支出)=1230000元 累计折旧年末数: 183000+61000(来自制造费用预算)=244000元

M 公司资产负债表预算。

第五章利润表分析教学目的与要求一、教学目的通过本章教学,使学生全面、系统掌握利润表分析的基本内容与方法。

重点掌握利润全面分析,包括水平分析、垂直分析和趋势分析的方法与评价思路;一般掌握企业收入分析和成本费用分析的内容与方法;了解利润表分析的基础与目的。

二、教学要求通过课堂讲授、课堂讨论等教学方式,使学生学习本章内容后能够掌握、理解或了解以下内容:1.理解利润表分析的目的,了解利润表分析的内容;2.掌握利润表水平分析与评价方法;3.掌握利润表垂直分析与评价方法;4.掌握利润表趋势分析与评价方法;5.掌握利润表附表水平分析和垂直分析基本方法;6.掌握产品销售利润因素分析方法;7.了解企业收入分析的内容,掌握企业收入分析的基本方法;8.掌握成本费用分析方法,理解成本费用分析的内容。

教学内容与方法一、教学要点(一)利润表分析的目的与内容1.利润的意义企业经营活动过程是资本的耗费过程和资本的收回过程,包括发生各种成本费用和取得各项收入。

企业在经营活动中,要考虑生产要素和商品或劳务的数量、结构、质量、消耗、价格等因素。

经营活动的目的在于以较低的成本费用,取得较多的收入,实现更多的利润。

利润表全面综合地反映了企业的经营活动状况及其结果,利润分析是经营活动分析的核心。

研究利润分析的意义或作用,首先要搞清利润本身的意义与作用。

利润的意义与作用主要表现在以下几个方面:第一,利润是企业和社会积累与扩大再生产的重要源泉;第二,利润是反映企业经营业绩的最重要指标;第三,利润是企业投资与经营决策的重要依据。

利润表分析,正是实现上述利润作用的手段或途径:第一,利润表分析有利于正确评价企业各方面的经营业绩;第二,利润表分析有利于及时、准确地发现企业经营管理中存在的问题;第三,利润分析有利于为投资者、债权者的投资与信贷决策提供正确信息。

2.利润表分析的内容利润分析应从这些方面进行:(1)利润表水平分析;(2)利润表垂直分析;(3)利润表趋势分析;(4)利润表项目分析。

**集团XX公司2011年度预算报告目 录一、计划篇1、业务计划表(业务量)…………………………………………………………2、业务计划表(单价)……………………………………………………………3、业务收支计划表…………………………………………………………………4、成本计划表………………………………………………………………………5、采购计划表………………………………………………………………………6、市场推广计划表…………………………………………………………………7、人力计划表………………………………………………………………………8、资本性投资计划表………………………………………………………………9、基建投资计划表…………………………………………………………………10、运输设备投资表………………………………………………………………11、对外投资计划表……………………………………………………………………………………12、低效资产处置计划表………………………………………………………………………………13、技术项目研发及投入计划表…………………………………………………14、安全投资及费用计划表………………………………………………………二、预算篇14、管理费用预算表………………………………………………………………………………………15、销售费用预算表……………………………………………………………………………………16、制造费用预算表……………………………………………………………………………………17、财务费用预算表……………………………………………………………………………………18、外部借款及利息支出预算表………………………………………………………………………19、内部资金往来预算表…………………………………………………..……………………………20、税金预算表…………………………………………………..………………………………………21、营业外收支预算表…………………………………………………..………………………………三、报告篇22、资产负债预算表………………………………………………..……………………………………23、利润表预算表……………………………………………………..…………………………………24、现金流量预算表(管理)……………………………………………………..……………………25、现金流量预算表……………………………………………………..………………………………26、关键营运预算表……………………………………………………..………………………………27、综合指标分析表……………………………………………………..………………………………。

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元理费用表4.1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4.2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4.4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4.5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元店算解制位:店×4度位:表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表18:现金流量差异分析表表19:终端竞争力分析表 表21:月预算差异对照分析表 编制单位:A 公司×部门 20××年×月 单位:元附表2:销售现金回款品类分析表。

如何编制总预算、预算利润表、现金流量表如何编制总预算、预算利润表、现金流量表以下内容摘自中国连锁培训网贾卒《全面预算管理实践》预算财务报表做为预算管控的重要工具,包括预算利润表、预算资产负债表和预算现金流量表。

预算财务报表主要是控制企业资金、成本和利润总量的重要手段。

因其可以从总体上预算并控制一定时期企业经营状况的全局,通常称为企业的总预算。

编制企业的总预算,首先以销售预算的销售收入为起点,以现金流量的平衡为条件,最终通过预算利润表、预算资产负债表和预算现金流量表,全面预算企业的经营成果及财务状况, 好比进行一次企业经营全过程的沙盘预演,企业对预算经营期末的结果看得一清二楚。

企业总预算的一系列报表及数据,环环紧扣、相互关联、互相补充,形成了一个完整的企业盈利模式,是预算目标管理的依据。

编制企业的总预算要留心避免交叉循环。

由于资产负债表和利润表是相关的。

例如,利息和负债就是关联的。

除非我们知道负债水平,否则无法计算出利息费用。

但是,如果我们不知道净利润和利息费用,我们就无法知道负债水平,也无法计算出利息费用。

如果我们不知道净利润、利息费用,我们就无法知道负债水平。

然而,通过使用一个近似数值来估计负债或者利息费用就可以解决。

编制企业的总预算前要做好以下准备:第一,完成企业销售、采购、成本、费用、薪酬、现金、投资的所有预算的编制。

第二, 决定基准财务报表。

一般是上年度的财务报表,基准财务报表的选择很重要。

第三,决定哪些因素不适于直接放入模型。

换言之,一些参数将保持常数。

第四,决定这些变量间的联系。

如变动成本和收入的联系。

第五,利用变量之间的联系和实现确定的数额来准备工作底稿。

按照增长率法,收入和费用保持一个固定的增长率。

在做预算时要确定收入、费用、固定资产、净利润的增长率以及股本的增长率。

这些增长率或者来自于预算,或者来源于以往的趋势。

8.1.1编制预算利润表预算利润表综合反映企业在预算期间的收入、成本费用及经营成果的情况。

预内容标签名称1全面预算执行差异分析全面预算执行差异分析2公司预算假设预算表13销售预算预算表24生产预算预算表35单位产品原料定额汇总表预算表46单位产品的人工定额预算表57制造费用预算预算表68单位产品制造费用预算预算表79**产品单位成本预算表810销售成本预算表预算表911生产成本预算表预算表1012新产品研发预算预算表1113大中修理预算预算表1214中小修预算预算表1315采购预算预算表1416管理费用预算预算表1517人力成本预算预算表1618销售费用预算预算表1719固定资产预算预算表1820税金预算预算表1921营业外收支预算表2022其他业务收支预算预算表2123投融资预算预算表2224财务费用预算预算表2325预算利润表预算表2426预算资产负债表预算表2527预算现金流量表预算表26没有将各部门的费用预算分开-难度不大没有按照成本中心进行管理没有对费用的解释预算表格目录评注可以分析任何项目,但没有结构化,依赖个人能力重要的预算前提按照产品,按照月份,增加销售员维度在预计期初,期末库存的情况下,预算每种产品的产量汇总所有产品的原料定额直接人工的人工定额制造费用预算按照工时分配不是真正的标准成本,是实际成本按照计算出来的单位成本,转销售成本各种产品生产成本预算,含单位成本和总成本按照项目,附现金流按照项目,附现金流按照维修费/备品备件两大维度,各工序,附现金流按照库存与生产消耗的关系推导出所需采购量(包括备件等),附现金流按照费用项目(科目名称)人员及工资,福利奖金预算,(含人员数量预算)销售费用预算,含现金流固定资产增减、折旧,现金流按照税种的预算,含现金流营业外收支预算,分项目,含现金流其他业务收支预算,含现金流投融资分项预算,含现金流财务费用预算,含现金流预算利润表预算资产负债表预算现金流量表。