核算

6.销售及视同销售

将货物交付他代销

视同销售行为

销售代销货物

将自产或委托加工、购买的货物作为 投资、分配给投资人、无偿赠送

将自产或委托加工的货物用于非 应税项目、集体福利或个人消费

核算

6.销售及视同销售

核算

7.出售包装物(单独计价) 例销售产品一批1万,包括单独计价的包装物价值1000

也是委托付款人允诺在一定时期内 支付一定款项的书面证明。

帐户

应付票据

承兑

发生

到期结转

*

核算

购料签发票据

支付手续费

借: 贷:

借: 不带息票据到期 贷:

核算

带息票据 例:企业2000年10月1日开出一张面值为10万,

12% 6个月的商业汇票还前欠货款 。 发生

年末计息

还本付息

第二节 应交税费

应交税费 企业在生产经营过程中产生的应向国家交纳

的各种税费

一、增值税

(一)概述

增值税

是就货物和劳务的增 值部分征收的一种税

增值额

是企业销售收入减相应的外购材 料、商品等成本的差额

纳税义务人 税率

在我国境内销售货物或提供加工、 修理、修配劳务及进口货物的单 位和个人

基本税率17% 低税率13%出口零税率

第八章 流动负债

理解流动负债的涵义与分类;熟悉 流动负债的内容;掌握各种流动负债( 尤其是税金)的会计核算方法。

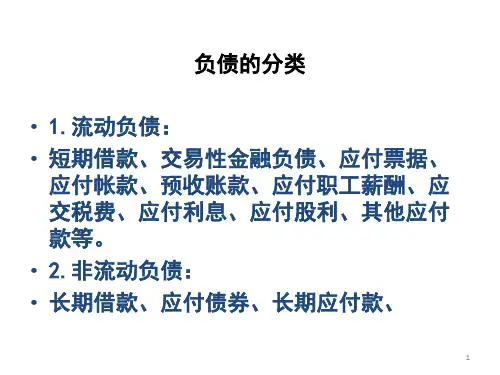

第一节 应付款

一、应付账款

概念

指企业因购买材料、商品和接受劳务 供应等而应付给供货单位的款项。

入账时间

以所购物资的所有权转移或接受劳务已发生为 标志,具体为:

材料物资和发 票帐单同时到达