自考会计制度设计课件第八章.

- 格式:pdf

- 大小:10.58 MB

- 文档页数:66

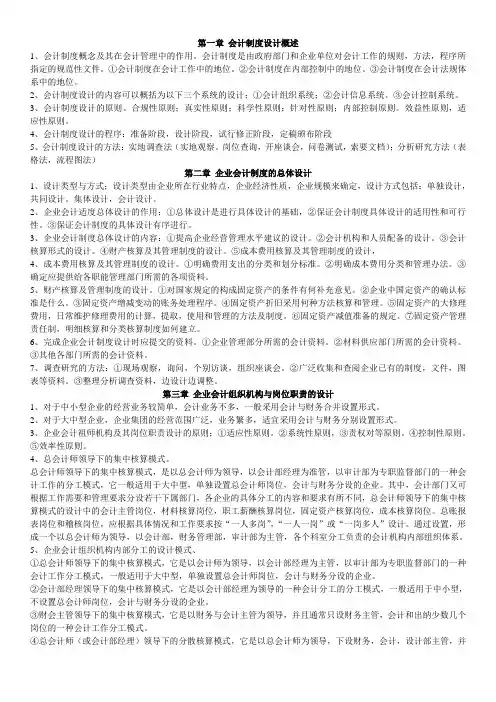

第一章会计制度设计概述1、会计制度概念及其在会计管理中的作用。

会计制度是由政府部门和企业单位对会计工作的规则,方法,程序所指定的规范性文件。

①会计制度在会计工作中的地位。

②会计制度在内部控制中的地位。

③会计制度在会计法规体系中的地位。

2、会计制度设计的内容可以概括为以下三个系统的设计;①会计组织系统;②会计信息系统。

③会计控制系统。

3、会计制度设计的原则。

合规性原则;真实性原则;科学性原则;针对性原则;内部控制原则。

效益性原则,适应性原则。

4、会计制度设计的程序:准备阶段,设计阶段,试行修正阶段,定稿颁布阶段5、会计制度设计的方法:实地调查法(实地观察。

岗位查询,开座谈会,问卷测试,索要文档);分析研究方法(表格法,流程图法)第二章企业会计制度的总体设计1、设计类型与方式;设计类型由企业所在行业特点,企业经济性质,企业规模来确定,设计方式包括:单独设计,共同设计。

集体设计,会计设计。

2、企业会计适度总体设计的作用;①总体设计是进行具体设计的基础,②保证会计制度具体设计的适用性和可行性。

③保证会计制度的具体设计有序进行。

3、企业会计制度总体设计的内容:①提高企业经营管理水平建议的设计。

②会计机构和人员配备的设计。

③会计核算形式的设计。

④财产核算及其管理制度的设计。

⑤成本费用核算及其管理制度的设计,4、成本费用核算及其管理制度的设计。

①明确费用支出的分类和划分标准。

②明确成本费用分类和管理办法。

③确定应提供给各职能管理部门所需的各项资料。

5、财产核算及管理制度的设计。

①对国家规定的构成固定资产的条件有何补充意见。

②企业中国定资产的确认标准是什么。

③固定资产增减变动的账务处理程序。

④固定资产折旧采用何种方法核算和管理。

⑤固定资产的大修理费用,日常维护修理费用的计算,提取,使用和管理的方法及制度。

⑥固定资产减值准备的规定。

⑦固定资产管理责任制,明细核算和分类核算制度如何建立。

6、完成企业会计制度设计时应提交的资料。

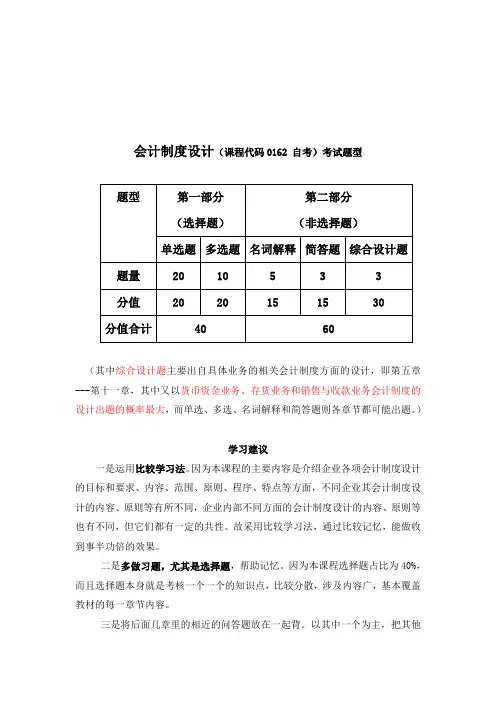

会计制度设计(课程代码0162 自考)考试题型(其中综合设计题主要出自具体业务的相关会计制度方面的设计,即第五章---第十一章,其中又以货币资金业务、存货业务和销售与收款业务会计制度的设计出题的概率最大,而单选、多选、名词解释和简答题则各章节都可能出题。

)学习建议一是运用比较学习法。

因为本课程的主要内容是介绍企业各项会计制度设计的目标和要求、内容、范围、原则、程序、特点等方面,不同企业其会计制度设计的内容、原则等有所不同,企业内部不同方面的会计制度设计的内容、原则等也有不同,但它们都有一定的共性。

故采用比较学习法,通过比较记忆,能做收到事半功倍的效果。

二是多做习题,尤其是选择题,帮助记忆。

因为本课程选择题占比为40%,而且选择题本身就是考核一个一个的知识点,比较分散,涉及内容广,基本覆盖教材的每一章节内容。

三是将后面几章里的相近的问答题放在一起背。

以其中一个为主,把其他章的不同之处记下来,通过比较来学习和记忆。

第五章---第十一章的具体业务的会计制度的设计每一章都包括制度设计的概述(目标与要求)、内部控制制度的内容和相应的业务规程设计(即主要会计凭证的设计和会计凭证传递程序的设计等。

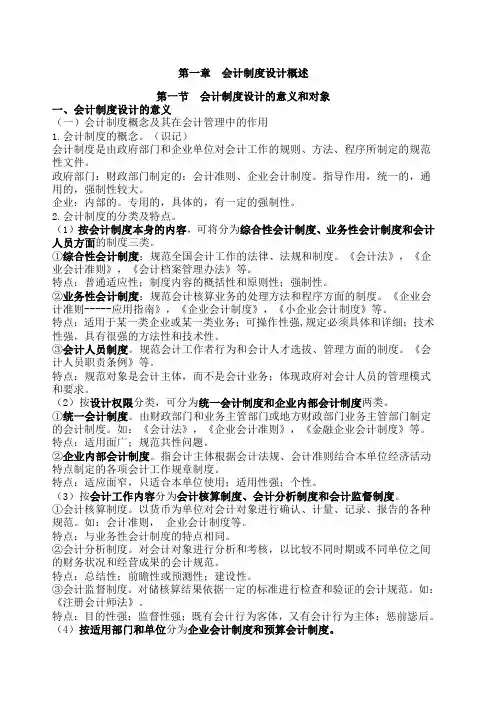

)会计制度设计(课程代码0162 自考)包括:设计内容、设计范围、设计原则、设计程序等第一章会计制度设计概述(主要包括:会计制度设计的对象即内容、原则、程序和方法)第一节会计制度设计的意义与对象一、会计制度设计的意义(一)会计制度概念及其在会计管理中的作用1.会计制度的概念会计制度:由政府部门和企业单位对会计工作的规则、方法、程序所指定的规范性文件。

2.会计制度的分类及特点(1)按会计制度本身的内容,分为:1、综合性会计制度:指规范全国会计工作的法律、法规和制度。

如《会计法》、《企业会计准则》、《会计档案管理办法》等特点:普遍适用性、内容的概括性和原则性、强制性;2、业务性会计制度:指规范会计核算业务的处理方法和程序方面的制度。

第一章会计制度设计概述第一节会计制度设计的意义和对象一、会计制度设计的意义(一)会计制度概念及其在会计管理中的作用1.会计制度的概念。

(识记)会计制度是由政府部门和企业单位对会计工作的规则、方法、程序所制定的规范性文件。

政府部门:财政部门制定的:会计准则、企业会计制度。

指导作用,统一的,通用的,强制性较大。

企业:内部的。

专用的,具体的,有一定的强制性。

2.会计制度的分类及特点。

(1)按会计制度本身的内容,可将分为综合性会计制度、业务性会计制度和会计人员方面的制度三类。

①综合性会计制度:规范全国会计工作的法律、法规和制度。

《会计法》,《企业会计准则》,《会计档案管理办法》等。

特点:普通适应性;制度内容的概括性和原则性;强制性。

②业务性会计制度:规范会计核算业务的处理方法和程序方面的制度。

《企业会计准则-----应用指南》,《企业会计制度》,《小企业会计制度》等。

特点:适用于某一类企业或某一类业务;可操作性强,规定必须具体和详细;技术性强,具有很强的方法性和技术性。

③会计人员制度。

规范会计工作者行为和会计人才选拔、管理方面的制度。

《会计人员职责条例》等。

特点:规范对象是会计主体,而不是会计业务;体现政府对会计人员的管理模式和要求。

(2)按设计权限分类,可分为统一会计制度和企业内部会计制度两类。

①统一会计制度。

由财政部门和业务主管部门或地方财政部门业务主管部门制定的会计制度。

如:《会计法》,《企业会计准则》,《金融企业会计制度》等。

特点:适用面广;规范共性问题。

②企业内部会计制度。

指会计主体根据会计法规、会计准则结合本单位经济活动特点制定的各项会计工作规章制度。

特点:适应面窄,只适合本单位使用;适用性强;个性。

(3)按会计工作内容分为会计核算制度、会计分析制度和会计监督制度。

①会计核算制度。

以货币为单位对会计对象进行确认、计量、记录、报告的各种规范。

如:会计准则,企业会计制度等。

特点:与业务性会计制度的特点相同。

第一章会计制度设计概述第一节会计制度设计的意义和对象一、会计制度设计的意义(一)会计制度概念及其在会计管理中的作用1.会计制度的概念。

(识记)会计制度是由政府部门和企业单位对会计工作的规则、方法、程序所制定的规范性文件。

政府部门:财政部门制定的:会计准则、企业会计制度。

指导作用,统一的,通用的,强制性较大。

企业:内部的。

专用的,具体的,有一定的强制性。

2.会计制度的分类及特点。

(1)按会计制度本身的内容,可将分为综合性会计制度、业务性会计制度和会计人员方面的制度三类。

①综合性会计制度:规范全国会计工作的法律、法规和制度。

《会计法》,《企业会计准则》,《会计档案管理办法》等。

特点:普通适应性;制度内容的概括性和原则性;强制性。

②业务性会计制度:规范会计核算业务的处理方法和程序方面的制度。

《企业会计准则-----应用指南》,《企业会计制度》,《小企业会计制度》等。

特点:适用于某一类企业或某一类业务;可操作性强,规定必须具体和详细;技术性强,具有很强的方法性和技术性。

③会计人员制度。

规范会计工作者行为和会计人才选拔、管理方面的制度。

《会计人员职责条例》等。

特点:规范对象是会计主体,而不是会计业务;体现政府对会计人员的管理模式和要求。

(2)按设计权限分类,可分为统一会计制度和企业内部会计制度两类。

①统一会计制度。

由财政部门和业务主管部门或地方财政部门业务主管部门制定的会计制度。

如:《会计法》,《企业会计准则》,《金融企业会计制度》等。

特点:适用面广;规范共性问题。

②企业内部会计制度。

指会计主体根据会计法规、会计准则结合本单位经济活动特点制定的各项会计工作规章制度。

特点:适应面窄,只适合本单位使用;适用性强;个性。

(3)按会计工作内容分为会计核算制度、会计分析制度和会计监督制度。

①会计核算制度。

以货币为单位对会计对象进行确认、计量、记录、报告的各种规范。

如:会计准则,企业会计制度等。

特点:与业务性会计制度的特点相同。

第一章会计制度设计概述第一节会计制度设计的意义和对象一、会计制度设计的意义(一)会计制度概念及其在会计管理中的作用1.会计制度的概念。

(识记)会计制度是由政府部门和企业单位对会计工作的规则、方法、程序所制定的规范性文件。

政府部门:财政部门制定的:会计准则、企业会计制度。

指导作用,统一的,通用的,强制性较大。

企业:内部的。

专用的,具体的,有一定的强制性。

2.会计制度的分类及特点。

(1)按会计制度本身的内容,可将分为综合性会计制度、业务性会计制度和会计人员方面的制度三类。

①综合性会计制度:规范全国会计工作的法律、法规和制度。

《会计法》,《企业会计准则》,《会计档案管理办法》等。

特点:普通适应性;制度内容的概括性和原则性;强制性。

②业务性会计制度:规范会计核算业务的处理方法和程序方面的制度。

《企业会计准则-----应用指南》,《企业会计制度》,《小企业会计制度》等。

特点:适用于某一类企业或某一类业务;可操作性强,规定必须具体和详细;技术性强,具有很强的方法性和技术性。

③会计人员制度。

规范会计工作者行为和会计人才选拔、管理方面的制度。

《会计人员职责条例》等。

特点:规范对象是会计主体,而不是会计业务;体现政府对会计人员的管理模式和要求。

(2)按设计权限分类,可分为统一会计制度和企业内部会计制度两类。

①统一会计制度。

由财政部门和业务主管部门或地方财政部门业务主管部门制定的会计制度。

如:《会计法》,《企业会计准则》,《金融企业会计制度》等。

特点:适用面广;规范共性问题。

②企业内部会计制度。

指会计主体根据会计法规、会计准则结合本单位经济活动特点制定的各项会计工作规章制度。

特点:适应面窄,只适合本单位使用;适用性强;个性。

(3)按会计工作内容分为会计核算制度、会计分析制度和会计监督制度。

①会计核算制度。

以货币为单位对会计对象进行确认、计量、记录、报告的各种规范。

如:会计准则,企业会计制度等。

特点:与业务性会计制度的特点相同。

第一章会计制度设计概述第一节会计制度设计的意义和对象一、会计制度设计的意义(一)会计制度概念及其在会计管理中的作用1.会计制度的概念。

(识记)会计制度是由政府部门和企业单位对会计工作的规则、方法、程序所制定的规范性文件。

政府部门:财政部门制定的:会计准则、企业会计制度。

指导作用,统一的,通用的,强制性较大。

企业:内部的。

专用的,具体的,有一定的强制性。

2.会计制度的分类及特点。

(1)按会计制度本身的内容,可将分为综合性会计制度、业务性会计制度和会计人员方面的制度三类。

①综合性会计制度:规范全国会计工作的法律、法规和制度。

《会计法》,《企业会计准则》,《会计档案管理办法》等。

特点:普通适应性;制度内容的概括性和原则性;强制性。

②业务性会计制度:规范会计核算业务的处理方法和程序方面的制度。

《企业会计准则-----应用指南》,《企业会计制度》,《小企业会计制度》等。

特点:适用于某一类企业或某一类业务;可操作性强,规定必须具体和详细;技术性强,具有很强的方法性和技术性。

③会计人员制度。

规范会计工作者行为和会计人才选拔、管理方面的制度。

《会计人员职责条例》等。

特点:规范对象是会计主体,而不是会计业务;体现政府对会计人员的管理模式和要求。

(2)按设计权限分类,可分为统一会计制度和企业内部会计制度两类。

①统一会计制度。

由财政部门和业务主管部门或地方财政部门业务主管部门制定的会计制度。

如:《会计法》,《企业会计准则》,《金融企业会计制度》等。

特点:适用面广;规范共性问题。

②企业内部会计制度。

指会计主体根据会计法规、会计准则结合本单位经济活动特点制定的各项会计工作规章制度。

特点:适应面窄,只适合本单位使用;适用性强;个性。

(3)按会计工作内容分为会计核算制度、会计分析制度和会计监督制度。

①会计核算制度。

以货币为单位对会计对象进行确认、计量、记录、报告的各种规范。

如:会计准则,企业会计制度等。

特点:与业务性会计制度的特点相同。