经济效益审计教案

- 格式:doc

- 大小:126.00 KB

- 文档页数:13

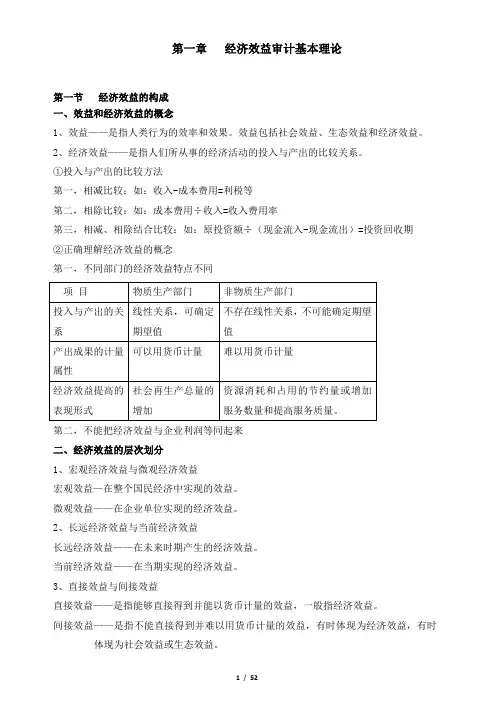

第一章经济效益审计基本理论第一节经济效益的构成一、效益和经济效益的概念1、效益——是指人类行为的效率和效果。

效益包括社会效益、生态效益和经济效益。

2、经济效益——是指人们所从事的经济活动的投入与产出的比较关系。

①投入与产出的比较方法第一,相减比较:如:收入-成本费用=利税等第二,相除比较:如:成本费用÷收入=收入费用率第三,相减、相除结合比较:如:原投资额÷(现金流入-现金流出)=投资回收期②正确理解经济效益的概念第一,不同部门的经济效益特点不同第二,不能把经济效益与企业利润等同起来二、经济效益的层次划分1、宏观经济效益与微观经济效益宏观效益—在整个国民经济中实现的效益。

微观效益——在企业单位实现的经济效益。

2、长远经济效益与当前经济效益长远经济效益——在未来时期产生的经济效益。

当前经济效益——在当期实现的经济效益。

3、直接效益与间接效益直接效益——是指能够直接得到并能以货币计量的效益,一般指经济效益。

间接效益——是指不能直接得到并难以用货币计量的效益,有时体现为经济效益,有时体现为社会效益或生态效益。

第二节经济效益审计的概念要素一、经济效益审计的概念(一)经济效益审计的产生自20世纪40年代以来,由于科技发展,竞争加剧,企业不得不注重内部经营管理以提高经济效益。

与此相适应,企业管理者要求审计工作重心从传统财务审计转移到健全和完善企业经营管理机制、提高经济效益的轨道上来,于是,出现了经济效益审计。

经济效益审计有管理审计、业务经营审计、绩效审计、综合审计、三E审计、五E审计等多种形式。

“三E审计”:效果性(effectiveness)、效率性(efficiency)、经济性(economy)“五E审计”:除效果、效率、经济外,还包括公平性(equity)和环保性(environment)(二)经济效益审计的概念国内外理论界对效益审计的概念还没有统一。

教材对经济效益审计概念的三种表述:P8还有一种观点认为:经济效益审计——是由独立的审计机构或人员对被审单位或项目的生产经营活动,根据一定的标准和依据,遵循既定的程序,运用相应的方法,对其经济效益状况和影响经济效益的各种因素进行审核、分析、评价,以提高经济效益、改善经营管理的一种经济监督活动。

经济责任审计总体介绍:本项目主要包涵了【知识目标】、【能力目标】、【素质目标】,需要6个课时完成,【知识目标】了解经济责任审计的产生原因;了解经济责任审计的目的;了解经济责任审计的内容;掌握经济责任审计的标准;掌握经济责任审计的程序。

【能力目标】能够运用审计的基本知识和相关知识进行经济责任审计的工作展开;掌握经济责任审计的程序;并会编写经济责任审计报告。

【素质目标】以成长和成材为目标,提高审计监督检查问题的能力,以广度和深度为要求,提升学生分析研究问题的水平。

以能力和专业为突破口,提升对企业内部管理水平提高的意识。

并增强学生自学、进取、自律和责任意识;树立良好的职业道德和职业素养;理性的审计法律意识;培养学生综合能力和团队合作精神。

共包含五个任务,具体为:任务一经济责任审计概述任务二经济责任审计内容任务三经济责任审计程序任务四经济责任审计评价任务五经济责任审计实例任务一经济责任审计概述及经济责任审计内容一、教学总体设计二、教学设计(一)组织教学,复习上次课主要内容(时间5分钟)考勤复习提问:经济效益审计主要有哪些方面?(二)学习新知识【新知识引入】提问:1.经济效益审计的种类?2.经济效益审计的作用及经济效益审计的特征有哪些?【告知】(时间3分钟)本次课的主要内容——经济责任审计概述及经济责任审计内容本次课的主要教学方法——讲述法、小组讨论、能力目标:①能够理解经济责任审计对公司管理者的约束;②能够掌握经济责任审计的原则和标准【布置任务】(时间5分钟)(一)分组(8组)按照已有的小组进行,每组确定的小组长负责考核。

(二)发放资料1.教师准备:充分的教学教案,教材,课件等。

2.学生自备:会计准则和制度、审计准则和制度(上一次课事先布置给学生)。

【任务处理】(时间32分钟)1.准备工作讲解经济责任审计概述及经济责任审计内容的相关知识,提供相关资料。

2.小组讨论如何更好地掌握经济责任审计的概念及内容【审计结果展示】(时间25——30分钟)首先选派一组其中一人(小组长或组员)上台阐述对经济责任审计概述及经济责任审计内容的理解,也可以有其他小组代表的发表不同观点,进行辩论交流,教师参与分析,确定最终答案。

经济效益审计一、课程基本信息课程编码:BK0417405课程名称:经济效益审计课程性质:专业限选课适用专业:审计学专业开课学期:第五学期总学分:2总学时:32先行课程:《会计基础》、《统计学基础》、《财务管理》课程简介:经济效益审计是审计学专业本科生三年级的一门课程。

本课程重点讲解:经济效益审计的标准和证据、经济效益审计的方法、经济效益审计程序和审计报告、主要业务经营审计、人力资源利用效益审计、生产资料、资金利用效益审计、企业资本营运效益审计、管理审计、非经营性组织绩效审计等内容。

推荐教材:王学龙.经济效益审计(第二版).[M]大连:东北财经大学出版社,2015年8月参考书目:[1]高方方,企业经济效益审计(本科教材)(高等院校经济与管理专业教材).[M].北京:高等教育出版社,2011.[2]张龙平、李璐.现代审计学.[M].北京:北京大学出版社2012版[3]郑石桥.绩效审计方法(第二版).[M].大连:东北财经大学出版社,2011.二、课程总目标通过本门课程的学习:通过本课程的学习,能够使学生掌握经济效益审计的基本理论与方法,进一步完善学生的知识体系,为今后的工作、学习打下良好的基础。

三、教学指南教学重点与难点:经济效益评价体系的建立、主要业务经营审计、人力资源利用效益审计、企业资本营运效益审计、管理审计、行政、事业单位的绩效审计等。

教学方法和手段:本课程的教学将采用多种媒体,多种方式进行,使学生通过多种方法获得知识。

①课堂讲授:讲授过程中要注意运用启发式,采用讲解、讨论、答疑等方式,培养学生分析问题和解决问题的能力。

②自学:自学是以学生个别化学习为主的远程开放教育的显著特点,是学生系统掌握学科知识的重要方式,在教学过程中要注意对学生自学能力的培养,学生自己更应重视自学和自学能力的培养。

③网上辅导学时分配:四、理论课程教学内容第一章绪论1、教学目的:通过本章学习,掌握经济效益和经济效益审计的性质,包括经济效益的含义及特征;经济效益审计的含义及特征;经济效益审计的发展及经济效益审计的分类。

经济效益审计一、课程基本信息课程编码:BK0417405课程名称:经济效益审计课程性质:专业限选课适用专业:审计学专业开课学期:第五学期总学分:2总学时:32先行课程:《会计基础》、《统计学基础》、《财务管理》课程简介:经济效益审计是审计学专业本科生三年级的一门课程。

本课程重点讲解:经济效益审计的标准和证据、经济效益审计的方法、经济效益审计程序和审计报告、主要业务经营审计、人力资源利用效益审计、生产资料、资金利用效益审计、企业资本营运效益审计、管理审计、非经营性组织绩效审计等内容。

推荐教材:王学龙.经济效益审计(第二版).[M]大连:东北财经大学出版社,2015 年 8 月参考书目:[1]高方方,企业经济效益审计(本科教材)(高等院校经济与管理专业教材).[M].北京:高等教育出版社,2011.[2]张龙平、李璐.现代审计学.[M].北京:北京大学出版社 2012 版[3]郑石桥.绩效审计方法(第二版).[M].大连:东北财经大学出版社,2011.二、课程总目标通过本门课程的学习:通过本课程的学习,能够使学生掌握经济效益审计的基本理论与方法,进一步完善学生的知识体系,为今后的工作、学习打下良好的基础。

三、教学指南教学重点与难点:经济效益评价体系的建立、主要业务经营审计、人力资源利用效益审计、企业资本营运效益审计、管理审计、行政、事业单位的绩效审计等。

教学方法和手段:本课程的教学将采用多种媒体,多种方式进行,使学生通过多种方法获得知识。

①课堂讲授:讲授过程中要注意运用启发式,采用讲解、讨论、答疑等方式,培养学生分析问题和解决问题的能力。

②自学:自学是以学生个别化学习为主的远程开放教育的显著特点,是学生系统掌握学科知识的重要方式,在教学过程中要注意对学生自学能力的培养,学生自己更应重视自学和自学能力的培养。

③网上辅导四、理论课程教学内容第一章绪论1、教学目的:通过本章学习,掌握经济效益和经济效益审计的性质,包括经济效益的含义及特征;经济效益审计的含义及特征;经济效益审计的发展及经济效益审计的分类。

经济效益审计讲义稿经济效益室李仁义一、经济效益审计的概述我国的国度审计所展开经济效益审计,是在80年代末至90年代初,事先国度提出经济树立以提高经济效益为中心,国度审计署也提出〝两个延伸〞,即在财政,财务收支审计的基础上,向经济效益审计延伸,向外部控制评价延深。

随后虽然在1994年出台的«审计法»中对国度审计规则了〝财政收支、财务收支及有关经济活动的真实性、合法性和效益性的总体授权。

二、济效益审计的定义企业经济效益审计是指由外部审计机构或审计人员依照国度法律法规和本公司的管理制度、规则、对公司及所属单位的运营管理活动的合理性和有效性,经济信息的真实性、效益流失和管理破绽、经济效益的总体水平和开展趋向停止审查和评价,提示运营管理风险、提出树立性意见和建议、促进改善运营管理、提高全体经济效益的独立的经济监视活动。

目前经济效益审计的目的有三个层次:第一,对被审计单位的运营管理活动停止评价,经过与单位相关政策,规范和目的停止对比,评价其运营管理状况;第二,确定损失糜费,效率低下,效果不佳的方面,经过与单位外部、外部相关人员座谈,观察和审计人员的职业判别指出需求改良的中央;第三,提出改良和完善的措施和方法。

三、经济效益审计的特点〔一〕审计对象〝逾越帐本,深化业务〞是经济效益审计的一大特征,审计对象是会计、统计、业务核算资料及多方面信息资料所反映的经济活动进程及结果,经济效益审计的特殊之处在于审计的对象是企业的全部消费运营活动。

而财务收支审计的审计对象是帐、证、报表等会计资料及所反映的财务收支。

〔二〕审计目的经济效益审计注重运营的效率和效果,其基本目的在于①、评价企业运营状况;②、找出管理存在的效果;③、并提出开掘组织潜力添加组织效益的详细措施。

财务审计那么旨在审查财务资料能否真实正确、财务收支能否合理合法。

〔三〕审计职能经济效益审计以评价、树立性职能为主,而财务审计以监视、鉴证等防护性职能为主。