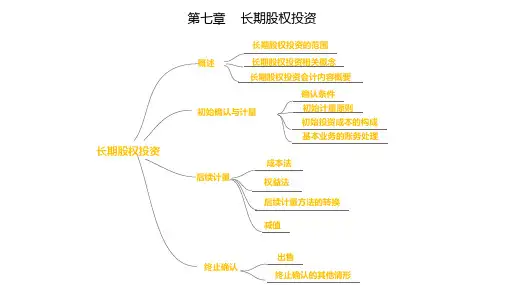

条件

具体

取得控制权时 取得共同控制权时 能施加重大影响时

初始确认 与计量

1.确认条件

2.计量方法

原则: 按初始成本计量

对子公司投资

对合营企业联 营企业投资

投资成本的构成

3.会计科目

4.账务处理

长期股权投资

注意: • 子公司的取得:同控还是非同控 • 不同出资方式下投资成本计量的异同 • 以出资的账面价值还是公允价值计量

资料: ➢ 甲企业2X20年初支付货币资金400万元购

买F公司40%的表决权股份,并对该项投资 采用权益法核算。 ➢ 投资当时F公司可辨认净资产公允价值等于 账面价值,为1000万元。2X20年F公司实 现净利润500万元,没有其他所有者权益变 动。 ➢ 2X21年初,甲企业根据企业发展战略的宏 观考虑,支付70万元又购入F公司5%的股 份,继续采用权益法进行核算。追加投资 时F公司可辨认净资产的公允价值为1600 万元。 ➢ 其他资料略。

注意:实付款中的应收股利不计入投资成本

第三节 长期股权投资的后续计量

成本法

主

权益法

要

知

识

成本法与权益法的转换

点

减值

1.关于成本法

核心

适用范围

方法应用

对报表的影响

按投资成本 入账

将应收股利确 认为投资收益

2.关于权益法

核心

适用范围

方法应用

对报表的影响

对初始投资成本进行调整

根据被投资后投资方所有 者权益的变动对投资的账

甲企业2X21年初有关账务处理(万

元):

• 出售部分股份:

借:银行存款

1800

贷:长期股权投资—成本

1000