5.3红字发票信息表

- 格式:pdf

- 大小:1.78 MB

- 文档页数:27

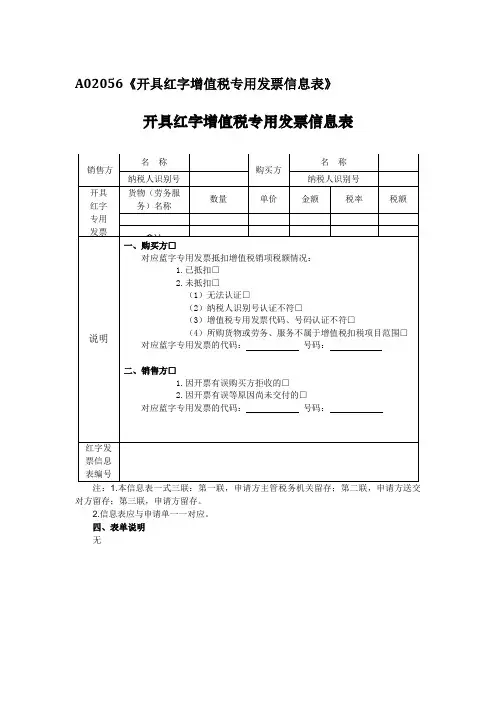

A02056《开具红字增值税专用发票信息表》

开具红字增值税专用发票信息表

注:1.本信息表一式三联:第一联,申请方主管税务机关留存;第二联,申请方送交对方留存;第三联,申请方留存。

2.信息表应与申请单一一对应。

四、表单说明

无

销售方 名 称 购买方 名 称

纳税人识别号 纳税人识别号

开具

红字

专用

发票 货物(劳务服务)名称 数量 单价 金额 税率 税额

合计 ———— ——— ——

说明 一、购买方□

对应蓝字专用发票抵扣增值税销项税额情况:

1.已抵扣□

2.未抵扣□

(1)无法认证□

(2)纳税人识别号认证不符□

(3)增值税专用发票代码、号码认证不符□

(4)所购货物或劳务、服务不属于增值税扣税项目范围□

对应蓝字专用发票的代码: 号码:

二、销售方□

1.因开票有误购买方拒收的□

2.因开票有误等原因尚未交付的□

对应蓝字专用发票的代码: 号码:

红字发票信息表编号

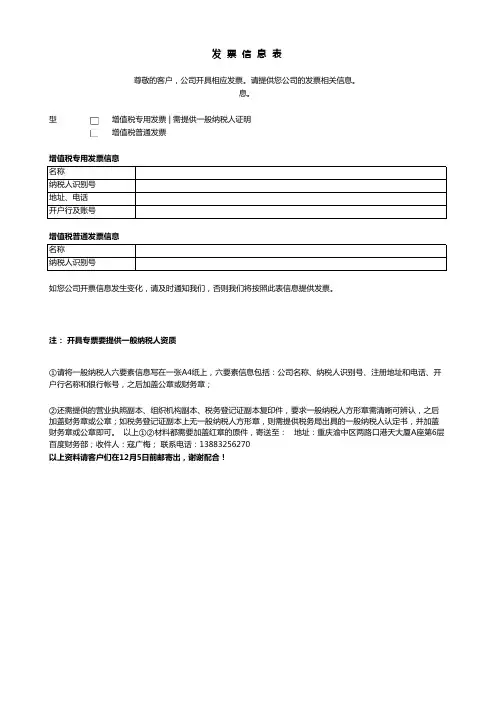

发票类型发 票 信 息 表

尊敬的客户,公司开具相应发票。请提供您公司的发票相关信息。

重庆XXXXXX有限公司可以为客户提供增值税专用发票或增值税普通发票,请选择发票类型,并填写相应的发票信息。

增值税专用发票 | 需提供一般纳税人证明

增值税普通发票增值税专用发票信息

名称

纳税人识别号

地址、电话

开户行及账号增值税普通发票信息

注: 开具专票要提供一般纳税人资质

①请将一般纳税人六要素信息写在一张A4纸上,六要素信息包括:公司名称、纳税人识别号、注册地址和电话、开户行名称和银行帐号,之后加盖公章或财务章;

②还需提供的营业执照副本、组织机构副本、税务登记证副本复印件,要求一般纳税人方形章需清晰可辨认,之后加盖财务章或公章;如税务登记证副本上无一般纳税人方形章,则需提供税务局出具的一般纳税人认定书,并加盖财务章或公章即可。以上①②材料都需要加盖红章的原件,寄送至: 地址:重庆渝中区两路口港天大厦A座第6层百度财务部;收件人:寇广梅; 联系电话:13883256270

以上资料请客户们在12月5日前邮寄出,谢谢配合!名称

纳税人识别号

如您公司开票信息发生变化,请及时通知我们,否则我们将按照此表信息提供发票。

国家税务总局关于红字增值税发票开具有关问题的公告

国家税务总局公告2016年第47号

为进一步规范纳税人开具增值税发票管理,现将红字发票开具有关问题公告如下:

一、增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票的,按以下方法处理:

(一)购买方取得专用发票已用于申报抵扣的,购买方可在增值税发票管理新系统(以下简称“新系统”)中填开并上传《开具红字增值税专用发票信息表》(以下简称《信息表》,详见附件),在填开《信息表》时不填写相对应的蓝字专用发票信息,应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字专用发票后,与《信息表》一并作为记账凭证。

购买方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回的,购买方填开《信息表》时应填写相对应的蓝字专用发票信息。

销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的,销售方可在新系统中填开并上传《信息表》。销售方填开《信息表》时应填写相对应的蓝字专用发票信息。

(二)主管税务机关通过网络接收纳税人上传的《信息表》,系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至纳税人端系统中。

(三)销售方凭税务机关系统校验通过的《信息表》开具红字专用发票,在新系统中以销项负数开具。红字专用发票应与《信息表》一一对应。

(四)纳税人也可凭《信息表》电子信息或纸质资料到税务机关对《信息表》内容进行系统校验。

二、税务机关为小规模纳税人代开专用发票,需要开具红字专用发票的,按照一般纳税人开具红字专用发票的方法处理。

三、纳税人需要开具红字增值税普通发票的,可以在所对应的蓝字发票金额范围内开具多份红字发票。红字机动车销售统一发票需与原蓝字机动车销售统一发票一一对应。

红字信息表作废流程

一、背景介绍。

红字信息表是企业在办理税务登记、一般纳税人资格认定等税务业务过程中需要填报的重要文件。然而,由于各种原因,企业可能需要对已填报的红字信息表进行作废处理,以确保税务信息的准确性和合规性。因此,建立完善的红字信息表作废流程,对企业来说显得尤为重要。

二、作废流程。

1. 申请作废。

当企业发现红字信息表填写有误或者其他需要作废的情况时,应及时向税务机关提出作废申请。申请作废时,需携带填写有误的红字信息表原件及作废申请书等相关材料,向税务机关提交申请。

2. 审核确认。

税务机关在接到企业的作废申请后,将对申请进行审核确认。审核确认的主要目的是核实作废申请的合理性和准确性,以确保作废的红字信息表符合法定的作废条件。

3. 补充材料。

如果税务机关在审核过程中发现申请材料不完整或者需要补充材料,将及时通知企业进行补充。企业应积极配合,及时提供所需的补充材料,以便税务机关能够尽快完成审核确认。

4. 作废处理。 经过审核确认并符合作废条件的红字信息表,税务机关将进行相应的作废处理。作废处理完成后,税务机关将出具作废证明,并将作废信息同步至相关税务系统,以确保税务信息的准确性和一致性。

5. 通知企业。

税务机关在完成作废处理后,将及时通知企业相关作废结果。企业在收到作废通知后,应及时核对作废信息,确保相关税务信息的准确性和完整性。

三、注意事项。

1. 作废申请需真实准确,不得虚假申报或者变相隐瞒事实。

2. 企业应配合税务机关的审核工作,如实提供相关材料并积极配合补充材料。

3. 在作废处理完成后,企业应及时核对作废信息,确保税务信息的准确性和完整性。

四、结束语。

建立规范的红字信息表作废流程,有利于企业及时纠正填写错误,保障税务信息的准确性和合规性。同时,也为税务机关提供了明确的作废处理流程,有利于提高作废处理的效率和准确性。希望企业能够严格按照作废流程规定办理相关手续,确保税务信息的准确性和合规性。