制造业企业常用会计科目表

- 格式:docx

- 大小:10.77 KB

- 文档页数:6

制造业企业常用会计科目表

制造业企业常用会计科目表

一、资产类科目

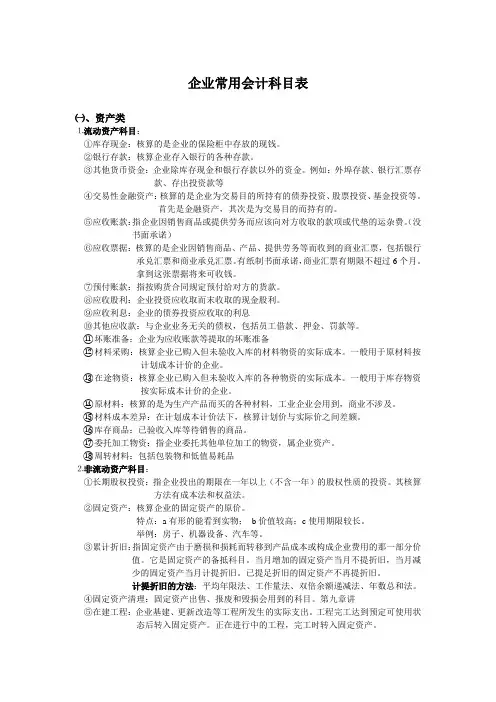

1、流动资产

1.1 现金及现金等价物

1.2 应收账款

1.3 存货

1.4 其他流动资产

2、非流动资产

2.1 长期投资

2.2 固定资产

2.3 在建工程

2.4 无形资产

2.5 长期待摊费用

2.6 递延所得税资产

2.7 其他非流动资产 二、负债类科目

1、流动负债

1.1 短期借款

1.2 应付票据及应付账款

1.3 应付职工薪酬

1.4 预收账款

1.5 应付利息

1.6 应付股利

1.7 应交税费

1.8其他流动负债

2、非流动负债

2.1 长期借款

2.2 应付债券

2.3 递延所得税负债

2.4 长期应付款

2.5 长期应付职工薪酬

2.6 预计负债 2.7 其他非流动负债

三、所有者权益类科目

1、股东权益

1.1 实收资本

1.2 资本公积

1.3 盈余公积

1.4 未分配利润

1.5 外币报表折算差额

1.6 归属于母公司股东权益

1.7 少数股东权益

2、调整项目

2.1 会计政策变更增减调整

2.2 错误更正增减调整

2.3 盈余公积调整

四、损益类科目

1、营业收入

1.1 销售收入 1.2 减:销售折扣与折让

1.3 减:销售税金及附加

1.4 其他业务收入

2、营业成本

2.1 销售成本

2.2 减:销售折扣与折让

2.3 减:销售税金及附加

2.4 其他业务成本

3、营业费用

3.1 期间费用

3.2 销售费用

3.3 管理费用

3.4 财务费用

4、营业利润

4.1 加:投资收益

4.2 加:公允价值变动收益

4.3 减:营业外支出 4.4 其他收入

5、利润总额

5.1 加:营业外收入

5.2 减:营业外支出

6、净利润

6.1 加:所得税费用

6.2 净利润(净亏损)调整

附件:

1、相关会计凭证样本

3、相关法律文件

法律名词及注释:

1、实收资本:股东或业主实际缴纳的资本金额。

2、资本公积:超过股票面值的募集资本部分。

3、盈余公积:公司自己创造的一种所有者权益,主要包括盈余和公积金。

4、未分配利润:指不以分配股利为目的继续留在企业内部的利润。 5、错误更正增减调整:对过去会计期间发生的报表错误进行更正的调整。

6、盈余公积调整:对盈余公积中发生的提取或转增进行调整。

7、财务费用:指企业为融资或者投资活动所发生的费用。