资产评估市场法例题|资产评估案例ppt

- 格式:doc

- 大小:24.50 KB

- 文档页数:3

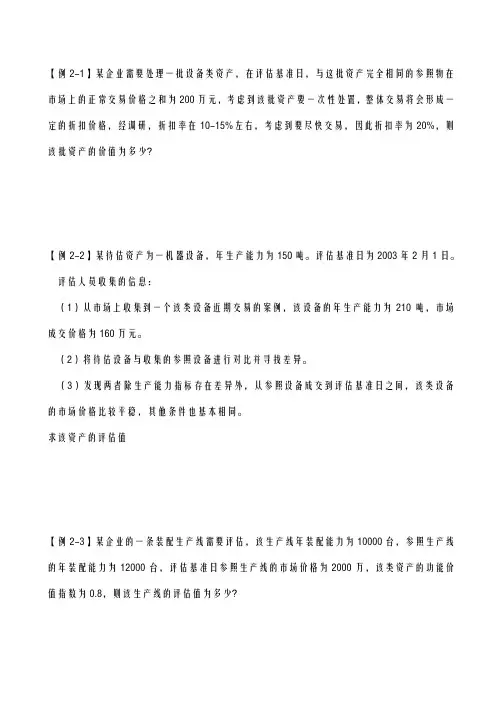

【例2-1】某企业需要处理一批设备类资产,在评估基准日,与这批资产完全相同的参照物在市场上的正常交易价格之和为200万元,考虑到该批资产要一次性处置,整体交易将会形成一定的折扣价格,经调研,折扣率在10-15%左右,考虑到要尽快交易,因此折扣率为20%,则该批资产的价值为多少?【例2-2】某待估资产为一机器设备,年生产能力为150吨。

评估基准日为2003年2月1日。

评估人员收集的信息:(1)从市场上收集到一个该类设备近期交易的案例,该设备的年生产能力为210吨,市场成交价格为160万元。

(2)将待估设备与收集的参照设备迚行对比幵寻找差异。

(3)发现两者除生产能力指标存在差异外,从参照设备成交到评估基准日之间,该类设备的市场价格比较平稳,其他条件也基本相同。

求该资产的评估值【例2-3】某企业的一条装配生产线需要评估,该生产线年装配能力为10000台,参照生产线的年装配能力为12000台,评估基准日参照生产线的市场价格为2000万,该类资产的功能价值指数为0.8,则该生产线的评估值为多少?【例2-5】待估机器设备生产时间为1993年,评估基准日为2003年1月。

搜集到一交易案例和待估设备型号相同,属同一厂家生产,交易时间为2002年12月、价格为124000元、生产时间为1995年。

则该机器的评估值为多少?【例2-5】某企业因严重的资不抵债而迚行破产清算,其中有一套机器设备需拍卖。

评估人员从市场上搜集到正常交易情况下的一个交易案例,该交易资产与待估设备型号、性能、新旧程度基本相同,成交时间为2002年6月,成交价格为365.2万元。

评估基准日为2002年8月。

待估资产与参照资产的差异仅仅在市场交易条件这一指标上,可通过调整交易条件来估算该套待估设备的市场价值。

经评估人员分析,待估资产快速脱手的价格将低于正常售价的30%,则待估资产的评估值为多少?【例2-6】某收益性资产预计未来5年收益额分别是20万、25万、28万、25万和28万。

《资产评估学教案》PPT课件第一章:资产评估学概述1.1 资产评估的定义与目的1.2 资产评估的分类与方法1.3 资产评估的基本原则与程序1.4 资产评估的历史与发展第二章:资产评估的基本方法2.1 市场法概述与应用2.2 收益法概述与应用2.3 成本法概述与应用2.4 资产评估方法的比较与选择第三章:无形资产评估3.1 无形资产的定义与特点3.2 无形资产的分类与评估方法3.3 专利资产评估3.4 商标资产评估3.5 版权资产评估第四章:不动产评估4.1 不动产评估概述4.2 土地评估4.3 建筑物评估4.4 房地产评估的综合方法第五章:企业价值评估5.1 企业价值评估概述5.2 企业价值评估的方法5.3 企业价值评估的应用5.4 企业价值评估的案例分析第六章:机器设备评估6.1 机器设备的分类与特点6.2 机器设备评估的方法6.3 机器设备评估的程序6.4 案例分析:机器设备评估实例第七章:金融资产评估7.1 金融资产的定义与分类7.2 金融资产评估的方法7.3 股票评估7.4 债券评估7.5 金融衍生品评估第八章:长期股权投资评估8.1 长期股权投资的分类与特点8.2 长期股权投资评估的方法8.3 投资组合评估8.4 案例分析:长期股权投资评估实例第九章:实物资产评估9.1 实物资产的定义与分类9.2 存货评估9.3 固定资产评估9.4 生物资产评估9.5 案例分析:实物资产评估实例第十章:资产评估报告10.1 资产评估报告的定义与作用10.2 资产评估报告的结构与内容10.3 资产评估报告的编制与提交10.4 资产评估报告的审查与评价10.5 案例分析:资产评估报告实例第十一章:资产评估的案例分析11.1 资产评估案例的选择与准备11.2 资产评估案例的分析与评估11.4 案例分析:资产评估案例讨论第十二章:国际资产评估准则12.1 国际资产评估准则的背景与发展12.2 国际资产评估准则的主要内容12.3 国际资产评估准则的应用与实践12.4 案例分析:国际资产评估准则的应用实例第十三章:资产评估的监管与伦理13.1 资产评估监管的重要性与现状13.2 资产评估师职业道德的基本原则13.3 资产评估监管的具体规定与实践13.4 案例分析:资产评估监管与伦理问题讨论第十四章:资产评估在金融领域的应用14.1 资产评估在贷款与信贷决策中的应用14.2 资产评估在资本市场与投资分析中的应用14.3 资产评估在企业并购与重组中的应用14.4 案例分析:资产评估在金融领域应用实例第十五章:资产评估的未来趋势与发展15.1 科技发展与资产评估的创新15.2 全球化背景下的资产评估挑战15.3 资产评估教育的现状与未来发展15.4 案例分析:资产评估行业的未来趋势探讨重点和难点解析本文档详细介绍了《资产评估学教案》的十五个章节内容。

资产评估市场法例题资产评估案例ppt[例](1)估价对象概况。

待估地块为城市规划上属于住宅区的这块一块空地,面积为600平方米,地形为长方形。

(2)评估要求。

评估该地块2005年10月3日的公平行业交易价格。

(3)评估过程。

①选择评估方法。

该种类型的较多土地有较多的交割实例,故采用整个市场法时行评估。

②搜集有关的评估资料。

A.搜集待估土地文献资料。

B.搜集交易实例资料。

选择4个交易双方实例作为参照物,具体情况见表2-1。

③进行黄金交易情况修正。

经分析交易实例A、D为正常买卖,无需进行黄金交易情况修正;交易实例B较正常委托买卖价格偏低2%;交易实例C较正常委托买卖价格偏低3%。

则各交易实例的交易情况修正率为:交易实例A:0%;交易实例B:2%;交易实例C:3%;交易实例D:0%。

④或进行交易日期修正。

根据调查,1996年10平均月以来土地价格平均每月下挫1%,各卢戈韦交易实例的交易日期修正率为:交易实例A:6%;交易实例B:7%;交易实例C:12%;交易实例D:10%。

⑤进行区域客观因素修正。

交易实例A与待估土地基本处于同一地区,无需作地区因素修正。

交易实例B、C、D的区域因素修正情况可参照表2-2判断。

本次评估设定待估地块的区域因素值为100,则根据表2-2各种区域风险因素的对比分析,经综合判定打分,交易实例B所属地区为88,交易实例C所属地区为108,交易实例D所属地区为100。

⑥进行个别因素修正。

A.经比较分析,待估土地的占地面积较大,有利于充分利用,另外环境条件也比较好,交易双方故定性比各交易实例土地价格高2%。

B.土地使用年限因素的修正。

交易实例B、D与待估土地的剩余使用年限相同无需修正。

交易实例A、C均需作使用年限因素的调整,其调整系数测算如下(假定折现率为8%):11年限修正系数[1-][13035(18%)(18%)=(1-0.0994)÷(1-0.0676) =0.9006÷0.9324 =0.9659⑦计算待估土地的初步价格。

资产评估PPT习题案例1:某待估资产为⼀机器设备,年⽣产能⼒为150吨。

评估基准⽇为2003年2⽉1⽇。

评估⼈员收集的信息:(1)从市场上收集到⼀个该类设备近期交易的案例,该设备的年⽣产能⼒为210吨,市场成交价格为160万元。

(2)将待估设备与收集的参照设备进⾏对⽐并寻找差异。

(3)发现两者除⽣产能⼒指标存在差异外,从参照设备成交到评估基准⽇之间,该类设备的市场价格⽐较平稳,其他条件也基本相同。

案例2:某企业因严重的资不抵债⽽进⾏破产清算,其中有⼀套机器设备需拍卖。

评估⼈员从市场上搜集到正常交易情况下的⼀个交易案例,该交易资产与待估设备型号、性能、新旧程度基本相同,成交时间为2002年6⽉1⽇,成交价格为365.2万元。

评估基准⽇为2002年8⽉1⽇。

经评估⼈员分析,待估资产快速脱⼿的价格将低于正常售价的30%,估算待估资产的评估值。

案例3:待估资产为某机器设备,其⽣产时间为1996年1⽉1⽇,评估基准⽇为2003年1⽉1⽇,经技术鉴定,待估设备的尚可使⽤年限为13年。

搜集到⼀交易案例,该机器设备和待估设备型号相同,属同⼀⼚家⽣产,交易时间为2002年12⽉31⽇,交易价格为124000元,该机器设备的⽣产时间为1995年12⽉31⽇,经调查了解该设备尚可使⽤年限为15年。

估算待估资产的评估值。

案例:某商业⽤房,⾯积为600平⽅⽶,现因企业联营需要进⾏评估,评估基准⽇为2002年10⽉31⽇。

评估⼈员在房地产交易市场上找到三个成交时间与评能因素和成新率因素进⾏调整。

被评估商业⽤房所在区域的综合评分为100,三个参照物所在区域条件均⽐被评估商业⽤房所在区域好,综合评分分别为107、110和108。

当时房产价格⽉上涨率为4%。

估算该商业⽤房的价值。

例:某专⽤技术预计可使⽤5年,预测未来5年的收益分别为40万元、42万元、44万元、45万元、46万元,年折现率为12%,求该技术的评估价值(保留两位⼩数)。

[例]

(1)估价对象概况。

待估地块为城市规划上属于住宅区的一块空地,面积为600平方米,地形为长方形。

(2)评估要求。

评估该地块2005年10月3日的公平市场交易价格。

(3)评估过程。

①选择评估方法。

该种类型的土地有较多的交易实例,故采用市场法时行评估。

②搜集有关的评估资料。

A.搜集待估土地资料。

B.搜集交易实例资料。

选择4个交易实例作为参照物,具体情况见表2-1。

③进行交易情况修正。

经分析交易实例A、D为正常买卖,无需进行交易情况修正;交易实例B较正常买卖价格偏低2%;交易实例C较正常买卖价格偏低3%。

则各交易实例的交易情况修正率为

交易实例A0%;交易实例B2%;交易实例C3%;交易实例D0%。

④进行交易日期修正。

根据调查,1996年10月以来土地价格平均每月上涨1%,则各参照物交易实例的交易日期修正率为

交易实例A6%;交易实例B7%;交易实例C12%;交易实例D10%。

⑤进行区域因素修正。

交易实例A与待估土地处于同一地区,无需作区域因素修正。

交易实例B、C、D的区域因素修正情况可参照表2-2判断。

本次评估设定待估地块的区域因素值为100,则根据表2-2各种区域因素的对比分析,经综合判定打分,交易实例B所属地区为88,交易实例C所属地区为108,交易实例D所属地区为100。

⑥进行个别因素修正。

A.经比较分析,待估土地的面积较大,有利于充分利用,另外环境条件也比较好,故判定比各交易实例土地价格高2%。

B.土地使用年限因素的修正。

交易实例B、D与待估土地的

剩余使用年限相同无需修正。

交易实例A、C均需作使用年限因素的调整,其调整系数测算如下(假定折现率为8%)

11年限修正系数?[1-]?[1?3035

(1?8%)(1?8%)

=(1-0.0994)÷(1-0.0676)=0.9006÷0.9324=0.9659

⑦计算待估土地的初步价格。

交易实例A修正后的单价为

交易实例B修正后的单价为

交易实例C修正后的单价为

交易实例D修正后的单价为

⑧采用简单算术平均法求取评估结果。

土地评估单价为(909+1038+901+942)÷4=948(元/m2)土地评估总价为600×948=568800(元)。