会计实务:划线更正法、红字更正法、补充登记法分别适用于什么情况

- 格式:doc

- 大小:24.00 KB

- 文档页数:2

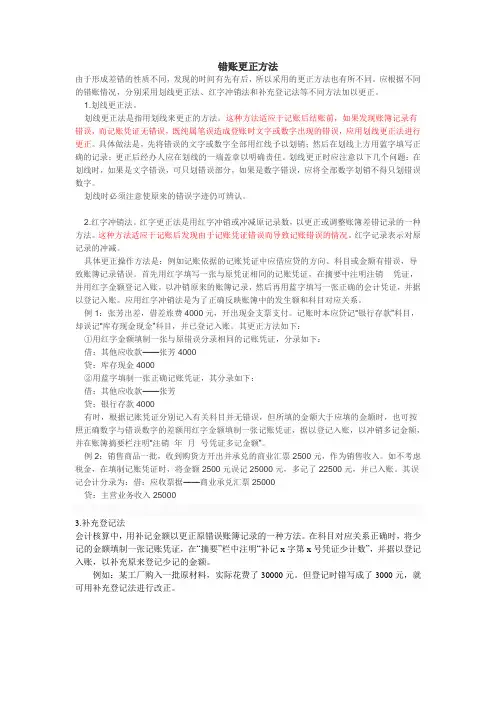

错账更正方法由于形成差错的性质不同,发现的时间有先有后,所以采用的更正方法也有所不同。

应根据不同的错账情况,分别采用划线更正法、红字冲销法和补充登记法等不同方法加以更正。

1.划线更正法。

划线更正法是指用划线来更正的方法。

这种方法适应于记账后结账前,如果发现账簿记录有错误,而记账凭证无错误,既纯属笔误造成登账时文字或数字出现的错误,应用划线更正法进行更正。

具体做法是,先将错误的文字或数字全部用红线予以划销;然后在划线上方用蓝字填写正确的记录;更正后经办人应在划线的一端盖章以明确责任。

划线更正时应注意以下几个问题:在划线时,如果是文字错误,可只划错误部分,如果是数字错误,应将全部数字划销不得只划错误数字。

划线时必须注意使原来的错误字迹仍可辨认。

2.红字冲销法。

红字更正法是用红字冲销或冲减原记录数,以更正或调整账簿差错记录的一种方法。

这种方法适应于记账后发现由于记账凭证错误而导致记账错误的情况。

红字记录表示对原记录的冲减。

具体更正操作方法是:例如记账依据的记账凭证中应借应贷的方向、科目或金额有错误,导致账簿记录错误。

首先用红字填写一张与原凭证相同的记账凭证,在摘要中注明注销××凭证,并用红字金额登记入账,以冲销原来的账簿记录,然后再用蓝字填写一张正确的会计凭证,并据以登记入账。

应用红字冲销法是为了正确反映账簿中的发生额和科目对应关系。

例1:张芳出差,借差旅费4000元,开出现金支票支付。

记账时本应贷记“银行存款”科目,却误记“库存现金现金”科目,并已登记入账。

其更正方法如下:①用红字金额填制一张与原错误分录相同的记账凭证,分录如下:借:其他应收款——张芳4000贷:库存现金4000②用蓝字填制一张正确记账凭证,其分录如下:借:其他应收款——张芳贷:银行存款4000有时,根据记账凭证分别记入有关科目并无错误,但所填的金额大于应填的金额时,也可按照正确数字与错误数字的差额用红字金额填制一张记账凭证,据以登记入账,以冲销多记金额,并在账簿摘要栏注明“注销×年×月×号凭证多记金额”。

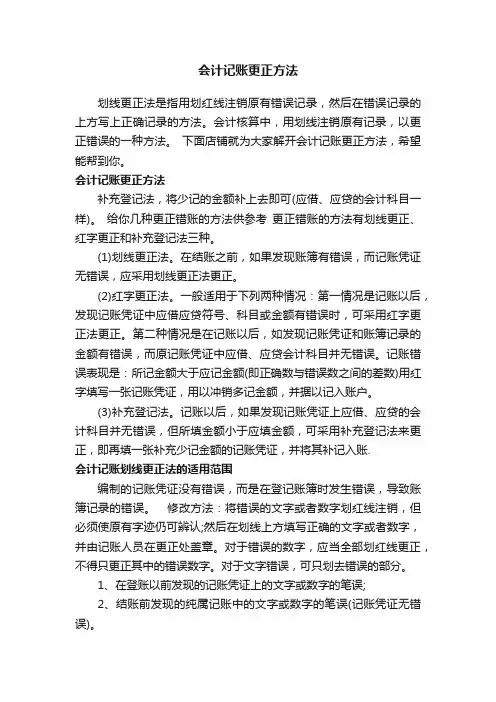

会计记账更正方法划线更正法是指用划红线注销原有错误记录,然后在错误记录的上方写上正确记录的方法。

会计核算中,用划线注销原有记录,以更正错误的一种方法。

下面店铺就为大家解开会计记账更正方法,希望能帮到你。

会计记账更正方法补充登记法,将少记的金额补上去即可(应借、应贷的会计科目一样)。

给你几种更正错账的方法供参考更正错账的方法有划线更正、红字更正和补充登记法三种。

(1)划线更正法。

在结账之前,如果发现账簿有错误,而记账凭证无错误,应采用划线更正法更正。

(2)红字更正法。

一般适用于下列两种情况:第一情况是记账以后,发现记账凭证中应借应贷符号、科目或金额有错误时,可采用红字更正法更正。

第二种情况是在记账以后,如发现记账凭证和账簿记录的金额有错误,而原记账凭证中应借、应贷会计科目并无错误。

记账错误表现是:所记金额大于应记金额(即正确数与错误数之间的差数)用红字填写一张记账凭证,用以冲销多记金额,并据以记入账户。

(3)补充登记法。

记账以后,如果发现记账凭证上应借、应贷的会计科目并无错误,但所填金额小于应填金额,可采用补充登记法来更正,即再填一张补充少记金额的记账凭证,并将其补记入账.会计记账划线更正法的适用范围编制的记账凭证没有错误,而是在登记账簿时发生错误,导致账簿记录的错误。

修改方法:将错误的文字或者数字划红线注销,但必须使原有字迹仍可辨认;然后在划线上方填写正确的文字或者数字,并由记账人员在更正处盖章。

对于错误的数字,应当全部划红线更正,不得只更正其中的错误数字。

对于文字错误,可只划去错误的部分。

1、在登账以前发现的记账凭证上的文字或数字的笔误;2、结账前发现的纯属记账中的文字或数字的笔误(记账凭证无错误)。

会计记账划线更正法的不足《规范》规定:“登记账簿时发生错误,应当将错误的文字或者数字划红线注销,但必须使原有字迹仍可辨认;然后在划线上方填写正确的文字或者数字,并由记账人员在更正处盖章。

”“由于记账凭证错误而使账簿记录发生错误,应当按更正的记账凭证登记账簿。

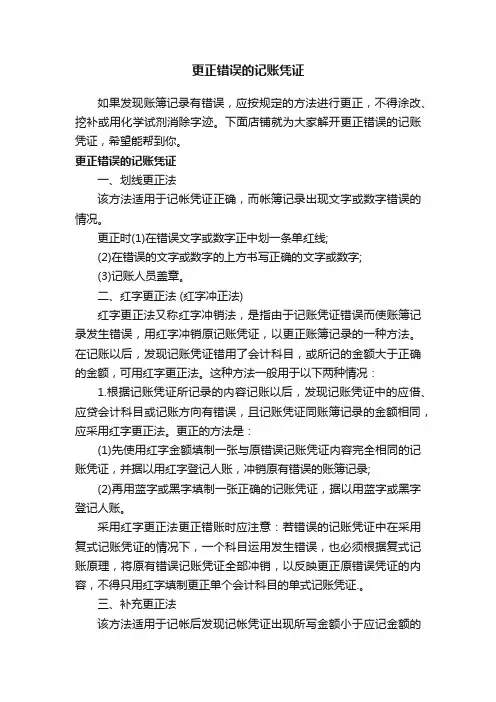

更正错误的记账凭证如果发现账簿记录有错误,应按规定的方法进行更正,不得涂改、挖补或用化学试剂消除字迹。

下面店铺就为大家解开更正错误的记账凭证,希望能帮到你。

更正错误的记账凭证一、划线更正法该方法适用于记帐凭证正确,而帐簿记录出现文字或数字错误的情况。

更正时(1)在错误文字或数字正中划一条单红线;(2)在错误的文字或数字的上方书写正确的文字或数字;(3)记账人员盖章。

二、红字更正法 (红字冲正法)红字更正法又称红字冲销法,是指由于记账凭证错误而使账簿记录发生错误,用红字冲销原记账凭证,以更正账簿记录的一种方法。

在记账以后,发现记账凭证错用了会计科目,或所记的金额大于正确的金额,可用红字更正法。

这种方法一般用于以下两种情况:1.根据记账凭证所记录的内容记账以后,发现记账凭证中的应借、应贷会计科目或记账方向有错误,且记账凭证同账簿记录的金额相同,应采用红字更正法。

更正的方法是:(1)先使用红字金额填制一张与原错误记账凭证内容完全相同的记账凭证,并据以用红字登记人账,冲销原有错误的账簿记录;(2)再用蓝字或黑字填制一张正确的记账凭证,据以用蓝字或黑字登记人账。

采用红字更正法更正错账时应注意:若错误的记账凭证中在采用复式记账凭证的情况下,一个科目运用发生错误,也必须根据复式记账原理,将原有错误记账凭证全部冲销,以反映更正原错误凭证的内容,不得只用红字填制更正单个会计科目的单式记账凭证.。

三、补充更正法该方法适用于记帐后发现记帐凭证出现所写金额小于应记金额的错误,从而导致帐簿记录出现同样错误的情况。

更正的方法是,首先计算出少记的金额,然后用蓝字或黑字金额填制一张与原错误记账凭证所记载的借贷方向、应借应贷会计科目相同的记账凭证,并据以登记入账,以补记少记金额,求得正确金额。

四、转帐更正法。

该方法适用于记帐后发现记帐凭证所列帐户对照关系有一方是错误的,从而导致帐簿记录出现同样错误的情况。

如发现串科目串子目都可以通过转帐凭证进行更正。

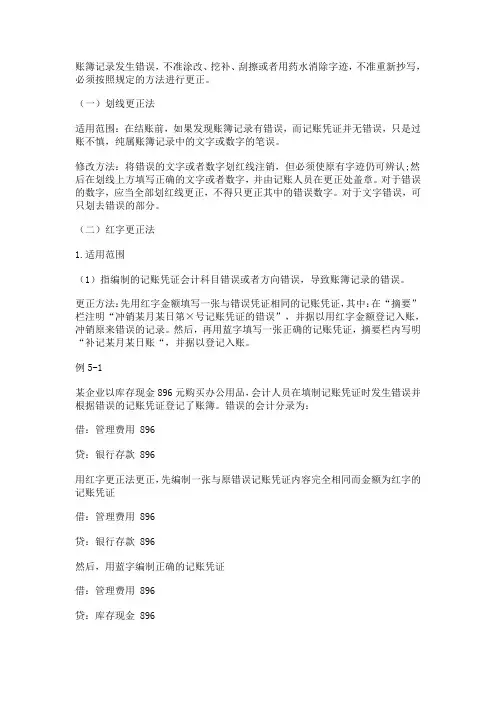

账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按照规定的方法进行更正。

(一)划线更正法适用范围:在结账前,如果发现账簿记录有错误,而记账凭证并无错误,只是过账不慎,纯属账簿记录中的文字或数字的笔误。

修改方法:将错误的文字或者数字划红线注销,但必须使原有字迹仍可辨认;然后在划线上方填写正确的文字或者数字,并由记账人员在更正处盖章。

对于错误的数字,应当全部划红线更正,不得只更正其中的错误数字。

对于文字错误,可只划去错误的部分。

(二)红字更正法1.适用范围(1)指编制的记账凭证会计科目错误或者方向错误,导致账簿记录的错误。

更正方法:先用红字金额填写一张与错误凭证相同的记账凭证,其中:在“摘要”栏注明“冲销某月某日第×号记账凭证的错误”,并据以用红字金额登记入账,冲销原来错误的记录。

然后,再用蓝字填写一张正确的记账凭证,摘要栏内写明“补记某月某日账“,并据以登记入账。

例5-1某企业以库存现金896元购买办公用品,会计人员在填制记账凭证时发生错误并根据错误的记账凭证登记了账簿。

错误的会计分录为:借:管理费用 896贷:银行存款 896用红字更正法更正,先编制一张与原错误记账凭证内容完全相同而金额为红字的记账凭证借:管理费用 896贷:银行存款 896然后,用蓝字编制正确的记账凭证借:管理费用 896贷:库存现金 896编制会计分录后,根据上述记账凭证登记账簿(2):指编制的记账凭证中会计科目和方向没有错误,所记金额大于应记的金额,导致账簿记录的错误。

更正方法:将多记金额用红字填写一张与原凭证相同的记账凭证,其中:在“摘要”栏注明“冲销某月某日第×号记账凭证多记金额”,并据以用红字金额登记入账,冲销多记的金额。

例5-2:接例5-1,如果会计人员填制记账凭证时所使用的会计科目及记账方向没有错误,只是将金额896元误记为986元,并登记入账,错误的会计分录为:借:管理费用 986贷:库存现金 986用红字更正法编制一张更正错误的记账凭证如下:借:管理费用 90贷:库存现金 90编制会计分录后,根据上述记账凭证登记账簿账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按照规定的方法进行更正。

简述错账更正方法的种类及适用范围嘿,咱今儿个就来聊聊错账更正方法的那些事儿哈!这可重要着呢,就好比你走路得走对道儿,不然可就跑偏啦!先来说说划线更正法。

这就像是给错账来了个“微整形”。

要是你在记账凭证没错,只是登记账簿的时候写错了,那这划线更正法就派上用场啦。

比如说,把数字写错啦,或者文字写错啦,就可以用红线把错误的地方划掉,然后在上面写上正确的。

这多简单直接呀,就像你发现衣服上沾了点灰尘,轻轻拍掉就好啦。

再讲讲红字更正法,这可是个厉害的角色呢!要是你记账凭证上的科目写错啦,或者金额写大了,那红字更正法就得闪亮登场咯!就好比你本来要去东边,结果走反了方向,得赶紧纠正过来呀。

比如说,你把本该记在借方的记到了贷方,那就在贷方用红字写上相同的金额,这不就把错误给扭转过来啦。

或者是金额写多了,也可以用红字冲减多出来的部分,就像给膨胀的气球放放气。

还有补充登记法呢!这个呀,就是记账凭证上的金额写少了的时候用的。

就好像你吃饭没吃饱,得再加点儿饭菜一样。

你把少记的金额用蓝字补充登记进去,账不就对了嘛。

那这些方法都在啥时候用最合适呢?这可得好好琢磨琢磨。

要是一点小错误,划线更正法就足够啦,简单又快捷。

要是错误比较严重,涉及到科目或者金额的大问题,那红字更正法就得上阵啦,能迅速把错误纠正过来。

而补充登记法呢,就是专门对付那些金额少记的情况的。

咱可别小瞧了这错账更正方法,要是用错了,那可就麻烦啦!就好像你本来想修个小零件,结果把整个机器都给弄坏了,那可就得不偿失咯!所以啊,在记账的时候可得仔细着点儿,尽量别出错。

但要是真出错了,也别慌,咱有这些方法来帮忙呢!你想想看,要是没有这些方法,那账错了可咋整呀?岂不是乱套啦!所以说呀,这错账更正方法就像是我们的小救星,关键时刻能派上大用场。

咱可得把它们牢牢记住,用的时候才能得心应手呀!总之呢,错账更正方法有这么几种,各有各的用处,咱得根据具体情况来选择。

就像医生治病一样,得对症下药,才能药到病除嘛!这记账也是一样的道理,要想把账记好,这些方法可得掌握好咯!。

初级会计《初级会计实务》考点:错账更正的方法初级会计《初级会计实务》考点要灵活掌握,一味的去钻研又太花时间、太耗费精力,而且抓不住重点。

力量要用在刀刃上。

在初级会计复习过程中,对不同的科目、章节和知识点要做到该粗则粗,当细则细、粗细结合,对于刚才画下来的,不太好背的的题目,可以利用短期记忆的方法。

错账更正的方法在记账过程中,可能由于种种原因会使账簿记录发生错误。

对于发生的账簿记录错误应当采用正确、规范的方法予以更正,不得涂改、挖补、刮擦或者用药水消除字迹,不得重新抄写。

错账更正的方法一般有划线更正法、红字更正法和补充登记法三种。

1.划线更正法结账前发现账簿记录有文字或数字错误,而记账凭证没有错误,应当采用划线更正法。

更正时,可在错误的文字或数字上划一条红线,在红线的上方填写正确的文字或数字,并由记账人员和会计机构负责人(会计主管人员)在更正处盖章,以明确责任,需要注意的是,更正时不得只划销错误数字,应将全部数字划销,并保持原有数字清晰可辨,以便审查。

例如,把“3457”元误记为“8457”元时,应将错误数字“8457”全部用红线注销后,写上正确的数字“3457”,而不是只删改一个“8”字。

如记账凭证中的文字或数字发生错误,在尚未过账前,也可用划线更正法更正。

2.红字更正法红字更正法,是指用红字冲销原有错误的凭证记录及账户记录,以更正或调整账簿记录的一种方法。

适用于以下两种情形:(1)记账后发现记账凭证中的应借、应贷会计科目有错误所引起的记账错误。

更正方法:红字填写一张与原记账凭证完全相同的记账凭证,在摘要栏内注明“注销某月某日某号凭证”,并据以用红字登记入账,以示注销原记账凭证,然后用蓝字填写一张正确的记账凭证,并据以用蓝字登记入账。

(2)记账后发现记账凭证和账簿记录中应借、应贷会计科目无误,只是所记金额大于应记金额所引起的记账错误。

更正方法:按多记的金额用红字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证,在摘要栏内明“冲销某月某日第X号记账凭证多记金额”,以冲销多记金额,并据以用红字登记入账。

划线更正法和红字更正法的区别?划线更正法和红字更正法的适用范围不同。

划线更正法划线更正法是指用划红线注销原有错误记录,然后在错误记录的上方写上正确记录的方法。

会计核算中,用划线注销原有记录,以更正错误的一种方法。

具体做法先在错误的文字或数字上划一条红线,表示注销,划线时必须使原有字迹仍可辨认;然后将正确的文字或数字用蓝字写在划线处的上方,并由记账人员在更正处盖章,以明确责任。

对于文字的错误,可以只划去错误的部分,并更正错误的部分,对于错误的数字,应当全部划红线更正,不能只更正其中的个别错误数字。

如记账凭证中的文字或数字发生错误,在尚未过账前,也可用划线更正法更正。

适用范围结账前发现的登记账簿中的文字或数字的笔误(记账凭证无错误)。

红字更正法在记账以后,如果在当年内发现记账凭证所记的科目或金额有错时,可以采用红字更正法进行更正。

所谓红字更正法,即先用红字填制一张与原错误完全相同的记账凭证,据以用红字登记入账,冲销原有的错误记录;同时再用蓝字填制一张正确的记账凭证,注明“订正×年×月×号凭证”,据以登记入账,这样就把原来的差错更正过来。

应用红字更正法是为了正确反映账簿中的发生额和科目对应关系。

适用范围一、记账以后,发现账簿记录的错误是因为记账凭证中的会计科目或记账方向有错误而引起的,应用红字记账法进行更正。

二、记账以后,发现记账凭证和账簿记录金额大于应计的正确金额,而会计科目没有错误,应用红字更正法进行更正。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

红字更正法、划线更正法、补充登记法,这三种方法的使用首先要区分是否登记入账。

(1)未登记入账的,一律不准采用划线更正法,只能采用红字更正和补充登记法。

a.用现金支付工资85000元,编制会计分录为

借:应付工资8500

贷:库存现金8500

只是所记数字小于应记数字,就应该补上,采用补充登记。

b.红字更正分两种,一种是会计科目等没错,只是所记数字大于应记数字,应该用红字填写一张差额数字的凭证冲销。

例如,用现金支付工资5000元,编制会计分录为

借:应付工资50000

贷:库存现金50000

红字更正法借:应付工资45000

贷:库存现金45000

另一种是凭证上出现的其它错误,必须用红字填写一张与错误凭证相同的凭证,然后再用蓝字填写一张正确的。

例如,用现金支付工资85000元,编制会计分录为

借:库存现金8500

贷:应付工资8500 (借贷颠倒)

应该用红字填写借:库存现金8500

贷:应付工资8500

再用蓝字借:应付工资8500

贷:库存现金8500

(2)已经登记入账的,又分两种情况,一种是只是账簿上错误,另一种是所依据的记账凭证有错误。

前者采用划线更正,后者采用红字,具体同上面红字更正。

会计错账更正案例一、案例一:划线更正法。

# (一)错账情况。

小会计小明在登记账簿的时候,一不小心把金额写错了。

原本应该登记一笔销售商品收入1500元,结果他写成了1800元。

这就好比本来要给客人15个苹果,结果说成了18个,多给出去了呢。

# (二)更正过程。

小明发现这个错误的时候,账本还没有结账呢。

于是他就采用了划线更正法。

他拿出红色的笔,在错误的数字1800上划了一条红线,这条红线就像是给这个错误数字画了个禁止通行的标志。

然后在红线上面写了正确的数字1500,并且在旁边签上了自己的名字,就好像是在说:“这个错误我负责修正啦。

”二、案例二:红字更正法。

# (一)错账情况。

会计小红遇到了一个比较麻烦的错账。

她先收到了一笔客户的预付款5000元,她本应该做的分录是借记“银行存款”5000元,贷记“预收账款”5000元。

结果呢,她写成了借记“银行存款”5000元,贷记“应收账款”5000元。

这就好比把本来要放到“预收账款”这个篮子里的钱,放到了“应收账款”这个篮子里,完全放错地方了。

# (二)更正过程。

因为这个错误是记账凭证做错了,而且已经登记入账了。

所以小红就得用红字更正法来纠正这个错误。

她先做了一张和原来错误凭证一模一样的红字凭证,也就是借记“银行存款” 5000元(用红字表示),贷记“应收账款” 5000元(用红字表示)。

这就像是把错误地放到“应收账款”篮子里的5000元又拿了出来,而且还做了个标记说这是拿出来的。

然后她又做了一张正确的蓝字凭证,借记“银行存款”5000元,贷记“预收账款”5000元。

这样就把钱放到了正确的“预收账款”篮子里啦。

三、案例三:补充登记法。

# (一)错账情况。

会计小刚在做一笔费用报销的记账时出了差错。

公司购买办公用品花了350元,他做记账凭证的时候,写成了借记“管理费用”305元,贷记“库存现金”305元。

这就好比买东西的时候少算了钱,给公司的账本少记了一笔费用,就好像是去超市买东西,收银员少收了钱一样。

第1篇一、引言会计作为企业经营管理的重要组成部分,对于确保企业财务信息的真实、准确和完整具有重要意义。

然而,在实际工作中,由于各种原因,会计凭证、账簿等可能出现错误。

为了纠正这些错误,确保会计信息的准确性,会计制度规定了相应的更正方法。

本文将详细阐述会计制度规定的更正方法,包括更正的依据、程序和注意事项。

二、更正的依据1. 会计准则:我国《企业会计准则》规定了会计处理的基本原则和程序,为更正方法提供了法律依据。

2. 企业会计制度:企业根据自身实际情况制定的会计制度,明确了会计处理的具体方法和程序,为更正提供了内部依据。

3. 相关法律法规:如《中华人民共和国税收征收管理法》、《中华人民共和国公司法》等,对会计处理和更正提出了明确要求。

三、更正的程序1. 发现错误:会计人员在日常工作中,通过审核凭证、账簿等,发现会计信息存在错误。

2. 分析原因:对错误原因进行深入分析,找出问题所在。

3. 确定更正方法:根据错误性质和原因,选择合适的更正方法。

4. 填制更正凭证:按照规定的格式,填制更正凭证。

5. 记账:将更正凭证登记入账。

6. 调整报表:根据更正后的账务,调整相关报表。

7. 报告审批:将更正情况报告给相关领导和部门,并按照规定程序进行审批。

四、更正方法1. 纠正会计凭证错误(1)划线更正法:适用于文字错误,如数字、文字、符号等。

具体操作:在错误的文字或数字上划一条线,并在旁边注明更正后的正确内容。

(2)红字更正法:适用于会计科目错误或金额错误。

具体操作:先用红字填写一张与原凭证相同的记账凭证,表示冲销原凭证,然后用蓝字填写一张正确的记账凭证。

(3)补充登记法:适用于遗漏会计科目或金额。

具体操作:在原凭证旁边补充登记正确的会计科目和金额。

2. 纠正会计账簿错误(1)划线更正法:适用于文字错误,如数字、文字、符号等。

具体操作:在错误的文字或数字上划一条线,并在旁边注明更正后的正确内容。

(2)红字更正法:适用于会计科目错误或金额错误。

划线更正法、红字更正法、补充登记法分别适用于什么情况

补充登记法

适用情况:补充登记法适用于记账后发现记账凭证中应借、应贷的会计科目?

正确,但所填的金额的金额小于正确金额的情况。

更正方法:采用补充登记法时,将少填的金额用蓝字填制一张记账凭证,并在“摘要”栏内注明“补充第×号凭证少计数”,并据以登记入账。

这样便将少记的金额补充登记入账簿。

红字更正法

适用情况:红字更正法也叫赤字冲转法或红笔订正法。

适用于记账凭证上的应记科目和金额发生错误,并已登记入账。

更正方法:先用红字金额填制一张内容与错误记账凭证完全相同的记账凭证,并在摘要栏中写明“更正第×号凭证错误”,并据以用红字金额登记入账,冲销原有的错误记录,然后,再用蓝字重填一张正确的记账凭证,并登记入账。

划线更正法

适用情况:在记账时或结账之前发现账簿记录中的数字或文字有错误,可以用划线更正法。

更正方法:先在错误的数字或文字上划一道红线表示注销,但必须保证原有的字

迹清晰可认;然后在红线上端的空白处记入正确的数字或文字,并由经办人员在更正处加盖印章,以示负责。

需要注意的是,对于错误的数字应将整笔数字划掉。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。