第六章企业所得税生产成本的检查(3)

- 格式:ppt

- 大小:190.00 KB

- 文档页数:51

公司财务内控制度第一章总则第一条:为提高企业的经营效率和效果,优化管理流程,促进企业发展战略的实现。

根据有关法律法规,结合公司实际,特制定本制度。

第二条:公司财务内部控制由财务部负责,主要内容包括做好各项财务收支的计划、控制、核算、分析和考核等。

第三条:公司内部控制遵循以下基本原则:1.分权约束。

每一项经济业务的处理程序不能由一个部门和一个人全部包办,以防止出现差错和徇私舞弊行为。

2.职责明确。

合理设置公司内部涉及会计工作的机构,并合理划分各自的职责权限,确保不同机构和岗位之间责权分明、相互制约、相互监督。

3.合理分管。

账物、钱账、印鉴、钥匙等均采取分管制。

4.审批稽核。

任何经济业务的处理都要有明确的授权与审批,并要经过财务部门的审核与稽核。

5.凭证控制。

建立和健全凭证制度及严格传送程序,所有会计资料均应有原始凭证,遵循严格的传送、归档程序。

6.例行核对,对每一项经济业务和会计记录,都要进行例行核对,保证账证、账目、账表、账务及账款核对一致。

7.讲求成本效益,即以合理地控制成本达到最佳的控制效果。

第二章货币资金内部控制第四条:会计和出纳分设。

财务部设置专职出纳员,负责办理货币资金(现金、银行存款)的收付业务。

出纳人员不得兼管稽核、会计档案保管和收入、支出、费用、债权、债务等账目的登记工作。

第五条:加强对现金的稽核管理。

所有现金(包括银行存款)业务收入,应凭收入凭证和收入日报表,并经内部稽核入账。

第六条:严格控制现金的使用范围。

依照有关现金管理规定,库存现金只能用于工资支出、个人福利劳保支出、农副产品收购、差旅费、零星开支、备用金及银行结算金额起点以下的小额款项。

其他特殊情况需经总经理和财务部批准后方可使用现金。

第七条:严格付款审批和支票的签发。

所有付款均应按审批金额权限,由两人以上办理。

付款支票须由两人或两人以上签章。

财务和支票专用图章须分别掌管,不得由一人包办。

不得开“空头票”和“空白支票”,开出支票要进行登记。

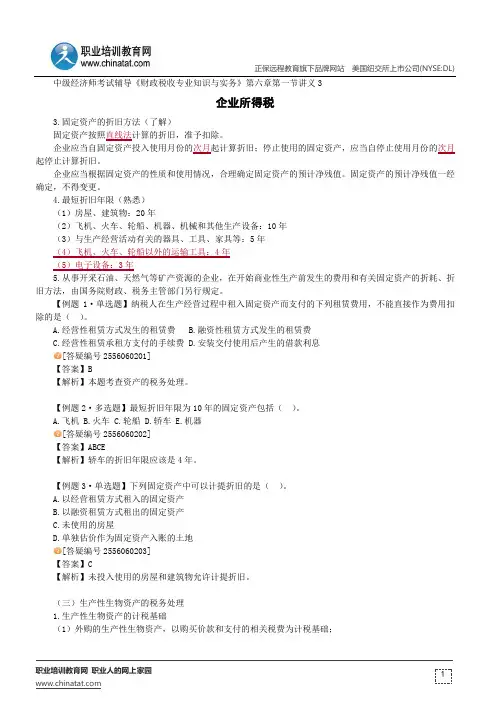

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)职业培训教育网 职业人的网上家园 中级经济师考试辅导《财政税收专业知识与实务》第六章第一节讲义3企业所得税3.固定资产的折旧方法(了解)固定资产按照直线法计算的折旧,准予扣除。

企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。

企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。

固定资产的预计净残值一经确定,不得变更。

4.最短折旧年限(熟悉)(1)房屋、建筑物:20年(2)飞机、火车、轮船、机器、机械和其他生产设备:10年(3)与生产经营活动有关的器具、工具、家具等:5年(4)飞机、火车、轮船以外的运输工具:4年(5)电子设备:3年5.从事开采石油、天然气等矿产资源的企业,在开始商业性生产前发生的费用和有关固定资产的折耗、折旧方法,由国务院财政、税务主管部门另行规定。

【例题1·单选题】纳税人在生产经营过程中租入固定资产而支付的下列租赁费用,不能直接作为费用扣除的是( )。

A.经营性租赁方式发生的租赁费B.融资性租赁方式发生的租赁费C.经营性租赁承租方支付的手续费D.安装交付使用后产生的借款利息[答疑编号2556060201]【答案】B【解析】本题考查资产的税务处理。

【例题2·多选题】最短折旧年限为10年的固定资产包括( )。

A.飞机B.火车C.轮船D.轿车 E.机器[答疑编号2556060202]【答案】ABCE【解析】轿车的折旧年限应该是4年。

【例题3·单选题】下列固定资产中可以计提折旧的是( )。

A.以经营租赁方式租入的固定资产B.以融资租赁方式租出的固定资产C.未使用的房屋D.单独估价作为固定资产入账的土地[答疑编号2556060203]【答案】C【解析】未投入使用的房屋和建筑物允许计提折旧。

(三)生产性生物资产的税务处理1.生产性生物资产的计税基础(1)外购的生产性生物资产,以购买价款和支付的相关税费为计税基础;。

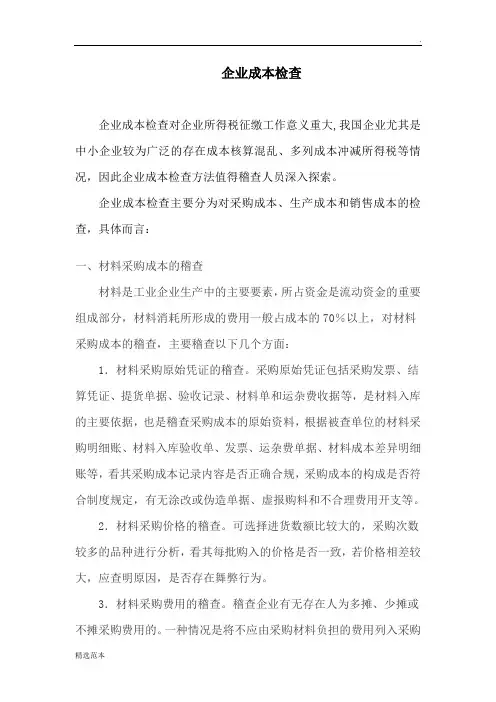

企业成本检查企业成本检查对企业所得税征缴工作意义重大,我国企业尤其是中小企业较为广泛的存在成本核算混乱、多列成本冲减所得税等情况,因此企业成本检查方法值得稽查人员深入探索。

企业成本检查主要分为对采购成本、生产成本和销售成本的检查,具体而言:一、材料采购成本的稽查材料是工业企业生产中的主要要素,所占资金是流动资金的重要组成部分,材料消耗所形成的费用一般占成本的70%以上,对材料采购成本的稽查,主要稽查以下几个方面:1.材料采购原始凭证的稽查。

采购原始凭证包括采购发票、结算凭证、提货单据、验收记录、材料单和运杂费收据等,是材料入库的主要依据,也是稽查采购成本的原始资料,根据被查单位的材料采购明细账、材料入库验收单、发票、运杂费单据、材料成本差异明细账等,看其采购成本记录内容是否正确合规,采购成本的构成是否符合制度规定,有无涂改或伪造单据、虚报购料和不合理费用开支等。

2.材料采购价格的稽查。

可选择进货数额比较大的,采购次数较多的品种进行分析,看其每批购入的价格是否一致,若价格相差较大,应查明原因,是否存在舞弊行为。

3.材料采购费用的稽查。

稽查企业有无存在人为多摊、少摊或不摊采购费用的。

一种情况是将不应由采购材料负担的费用列入采购费用,增加了材料成本,直接影响了生产成本和利润;另一种情况是把应由采购材料负担的费用直接列作生产费用支出,缩小了材料成本,影响了当期生产费用和利润。

4.采购成本计算正确与否的稽查。

当企业按计划成本核算外购材料时,应注意审核实际成本与计划成本的差异是否正确,有无按计划成本入账。

月末对材料先到、采购凭证后到的外购材料,是否按合同规定价格或暂估入账。

这种材料如果未办理估价入账,当材料进库并已发生领用,就会出现账面红字或虚亏的现象;如果以盘盈的其它材料通过串户进行弥补,就会影响利润。

此外,材料先估价入账,后来又按实际入账的,在采用以盘定耗计算材料费用的企业,就会导致材料成本的重复列支。