第六章 产品成本计算的基本方法3

- 格式:ppt

- 大小:337.50 KB

- 文档页数:43

第6章 产品成本计算的基本方法

一.判断说明题 (对的画√,错的画×并说明理由。)

1. 由于每个工业企业最终都必须按照产品品种算出成本,因而品种法适用于所有工业企业,应用范围最广泛。

2. 如果在一张订单中只规定一件产品,但其属于大型复杂的产品,价值大、生产周期长,也可以按照产品的组成部分分批组织生产,计算成本。

3. 如果一张订单规定有几种产品,应合为一批组织生产和进行成本计算。

4. 为了使同一批产品同时完工,避免跨月陆续完工的情况,减少在完工产品与月末在产品之间分配费用的工作,产品的批量越小越好。

5. 简化的分批法不分批计算在产品成本。

6. 简化的分批法也叫累计间接计入费用分配法。

7. 简化的分批法,由于只对完工产品分配间接计入费用,而不分批计算在产品成本,因而又称其为不分批计算在产品成本的分批法。

8. 采用简化的分批法,必须设立基本生产成本二级帐。

9. 分步法是按照产品的生产步骤归集生产费用,计算产品成本的一种方法。

10.由于各个企业生产组织的特点不同,各生产步骤成本的计算和结转采用两种不同的方法:逐步结转和平行结转。

11.采用逐步结转分步法,半成品成本的结转与半成品食物的转移是一致的,因而有利于半成品的实物管理和在产品的资金管理。

12.采用逐步结转分步法,按照结转的半成品在下一步骤产品成本明细账中的反映方法,分为综合结转和分项结转。

13.成本还原的依据是本月所产该种半成品的成本构成。

14.综合结转半成品成本有利于从整个企业角度分析和考核产成品成本的结构。

15.采用分项结转半成品成本,在各步骤完工产品成本中看不出所耗上一步骤半成品的费用和本步骤加工费用的水平。

16.不论是综合结转还是分项结转,半成品成本都是随着半成品实物的转移而结转。

17.采用平行结转分步法,各生产步骤不计算半成品成本。

18.在平行结转分步法下,各步骤完工产品与在产品之间的费用分配,都是指产成品和广义在产品之间的费用分配。

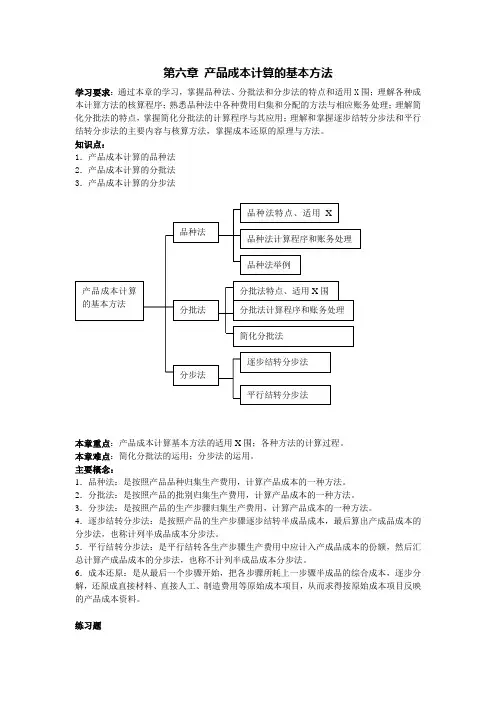

第六章 产品成本计算的基本方法

学习要求:通过本章的学习,掌握品种法、分批法和分步法的特点和适用X围;理解各种成本计算方法的核算程序;熟悉品种法中各种费用归集和分配的方法与相应账务处理;理解简化分批法的特点,掌握简化分批法的计算程序与其应用;理解和掌握逐步结转分步法和平行结转分步法的主要内容与核算方法,掌握成本还原的原理与方法。

知识点:

1.产品成本计算的品种法

2.产品成本计算的分批法

3.产品成本计算的分步法

本章重点:产品成本计算基本方法的适用X围;各种方法的计算过程。

本章难点:简化分批法的运用;分步法的运用。

主要概念:

1.品种法:是按照产品品种归集生产费用,计算产品成本的一种方法。

2.分批法:是按照产品的批别归集生产费用,计算产品成本的一种方法。

3.分步法:是按照产品的生产步骤归集生产费用,计算产品成本的一种方法。

4.逐步结转分步法:是按照产品的生产步骤逐步结转半成品成本,最后算出产成品成本的分步法,也称计列半成品成本分步法。

5.平行结转分步法:是平行结转各生产步骤生产费用中应计入产成品成本的份额,然后汇总计算产成品成本的分步法,也称不计列半成品成本分步法。

6.成本还原:是从最后一个步骤开始,把各步骤所耗上一步骤半成品的综合成本,逐步分解,还原成直接材料、直接人工、制造费用等原始成本项目,从而求得按原始成本项目反映的产品成本资料。

练习题 产品成本计算的基本方法 品种法

分批法

分步法 品种法特点、适用X品种法计算程序和账务处理

品种法举例

分批法特点、适用X围

分批法计算程序和账务处理

简化分批法

逐步结转分步法

平行结转分步法 一、填空题

1.产品成本计算的基本方法有 、和。

2.如果企业(或车间)只生产一种产品,发生的生产费用全部是费用;如果企业(或车间)生产两种或两种以上的产品,就需要按照分别开设成本明细账和成本计算单,对于能够分清成本计算对象的费用,则应记入该成本计算对象的和 中;凡是不能分清应由哪一种产品负担的间接费用,则应采用适当的分配方法,记入各产品和中。

第六章联产品、副产品和等级产品的成本计算方法

第一节联产品的成本计算

一、联产品的概念和特点

(一)概念

是指使用同种原材料,经过同一加工过程,而同时生产出来的具有同等地位的两种或两种以上的主要产品。(它们的用途不同)

(二)特点

各种联产品都是企业主要产品,是企业生产活动的主要目标;且销售价格相当或较高,对企业都有较大的贡献。

二、联产品联合成本的分配

(一)联产品成本计算的步骤

联产品从原材料投入到形成完工产品要经历三个阶段:分离前、分离点、分离后。因此,联产品成本计算主要步骤如下:(其中第一和第三步前已讲述,故关键是第二步)

(1)分离前联合成本的归集;

(2)分离点联合成本的分配;

(3)分离后联产品可归属成本的计算。

(二)联产品联合成本的分配方法(分离点上)

常用:系数分配法、实物量比例分配法、相对售价比例分配法和可实现净值比例分配法。

1、系数分配法(分类法中已说明)

是将各种联产品的实际产量,按事先规定的系数折合成标准产量,然后按照各联产品的标准产量比例来分配联合成本。

确定系数的标准可以是联产品的技术特征,如重量、体积、质量性能等;也可以是经济指标,如定额成本,售价等。

采用系数分配法分配联合成本,其正确与否取决于系数确定的正确性。

2、实物量比例分配法(实物量分配法)

按各联产品在分离点上的重量、体积、长度等实物量度比例,来分配联合成本。

优点:计算简便易行;(因为一般产品都可用实物单位计量,资料容易取得)

缺点:并非所有成本都与实物量直接有关;没有考虑成本与收入之间的关系,容易造成成本与收入不匹配。(而售价的制定是会考虑产品成本的,这样会造成产品定价不合理)

适用:产品成本与实物量关系密切,且各联产品售价较为均衡。

3、相对售价比例分配法(相对销售收入分配法)

按各联产品售价比例,来分配联合成本。

原理:售价较高的联产品应负担较多的联合成本,反之相反。(分配的结果会使各联产品的毛利率相同)

成本会计-成本计算的基本方法(三)

(总分100, 做题时间90分钟)

一、简答题

1.

简述生产按组织管理方式的分类。

SSS_TEXT_QUSTI

2.

简述生产特点和管理要求对产品成本计算的影响。

SSS_TEXT_QUSTI

3.

简述成本计算的基本方法。

SSS_TEXT_QUSTI

4.

简述成本计算基本方法与辅助方法的区别。

SSS_TEXT_QUSTI

5.

简述结合应用几种不同成本计算方法的内涵。

SSS_TEXT_QUSTI

6.

简述生产单一产品和多种产品的企业在应用品种法上的区别。

SSS_TEXT_QUSTI

7.

简述品种法的核算程序。

SSS_TEXT_QUSTI

8.

简述分批法的适用范围。

SSS_TEXT_QUSTI

9.

简述分批法的核算程序。

SSS_TEXT_QUSTI

10.

简述分步法的适用范围。

SSS_TEXT_QUSTI

11.

简述简化分批法的适用条件。

SSS_TEXT_QUSTI

12.

简述简化分批法的特点。

SSS_TEXT_QUSTI

13.

简述逐步结转分步法的计算程序。

SSS_TEXT_QUSTI

14.

简述综合结转分步法的优缺点。

SSS_TEXT_QUSTI

15.

简述分项结转分步法的优缺点。

SSS_TEXT_QUSTI

16.

简述逐步结转分步法与平行结转分步法的区别。

SSS_TEXT_QUSTI

17.

简述平行结转分步法的优缺点。

SSS_TEXT_QUSTI

二、计算题

XY公司采用品种法计算产品成本。该公司生产A、B两种产品,月末在产品成本只包括原材料价值,不分摊人工和其他费用。A、B两种产品的共同费用按工人工资的比例分配。该企业201×年9月初在产品(A产品)的实际成本为150万元,B产品无在产品,9月末经盘点,A产品尚有在产品负担的原材料40万