会计电算化教案|中职会计电算化教案

- 格式:docx

- 大小:2.04 MB

- 文档页数:7

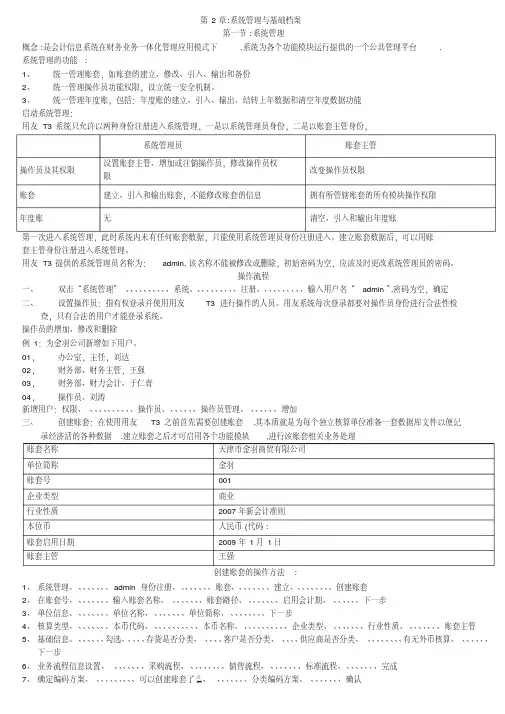

第2章:系统管理与基础档案第一节:系统管理概念:是会计信息系统在财务业务一体化管理应用模式下,系统为各个功能模块运行提供的一个公共管理平台. 系统管理的功能:1、统一管理账套,如账套的建立、修改、引入、输出和备份2、统一管理操作员功能权限,设立统一安全机制。

3、统一管理年度账,包括:年度账的建立、引入、输出、结转上年数据和清空年度数据功能启动系统管理:用友T3系统只允许以两种身份注册进入系统管理,一是以系统管理员身份,二是以账套主管身份,系统管理员账套主管操作员及其权限设置账套主管、增加或注销操作员,修改操作员权限改变操作员权限账套建立、引入和输出账套,不能修改账套的信息拥有所管辖账套的所有模块操作权限年度账无清空、引入和输出年度账第一次进入系统管理,此时系统内未有任何账套数据,只能使用系统管理员身份注册进入。

建立账套数据后,可以用账套主管身份注册进入系统管理。

用友T3提供的系统管理员名称为:admin,该名称不能被修改或删除,初始密码为空,应该及时更改系统管理员的密码。

操作流程一、双击“系统管理”、、、、、、、、、、系统、、、、、、、、、、注册、、、、、、、、、、输入用户名“admin”,密码为空,确定二、设置操作员:指有权登录并使用用友T3进行操作的人员。

用友系统每次登录都要对操作员身份进行合法性检查,只有合法的用户才能登录系统。

操作员的增加、修改和删除例1:为金羽公司新增如下用户。

01,办公室,主任,刘达02,财务部、财务主管,王强03,财务部、财力会计、于仁青04,操作员、刘涛新增用户:权限、、、、、、、、、、、操作员、、、、、、、操作员管理、、、、、、、增加三、创建账套:在使用用友T3之前首先需要创建账套,其本质就是为每个独立核算单位准备一套数据库文件以便记录经济活的各种数据.建立账套之后才可启用各个功能模块,进行该账套相关业务处理账套名称天津市金羽商贸有限公司单位简称金羽账套号001企业类型商业行业性质2007年新会计准则本位币人民币(代码:账套启用日期2009年1月1日账套主管王强创建账套的操作方法:1、系统管理、、、、、、、、admin身份注册、、、、、、、、账套、、、、、、、、建立、、、、、、、、、创建账套2、在账套号、、、、、、、、输入账套名称、、、、、、、、账套路径、、、、、、、、启用会计期、、、、、、、下一步3、单位信息、、、、、、、、单位名称、、、、、、、、单位简称、、、、、、、、、下一步4、核算类型、、、、、、、、本币代码、、、、、、、、、、、本币名称、、、、、、、、、、、企业类型、、、、、、、、行业性质、、、、、、、、账套主管5、基础信息、、、、、、、勾选、、、、、存货是否分类、、、、、客户是否分类、、、、、供应商是否分类、、、、、、、、、有无外币核算、、、、、、、下一步6、业务流程信息设置、、、、、、、、采购流程、、、、、、、、、销售流程、、、、、、、、标准流程、、、、、、、、完成7、确定编码方案、、、、、、、、、、可以创建账套了么、、、、、、、、分类编码方案、、、、、、、、确认8、确定数据精度、、、、、、、、、、数据精度定义、、、、、、、、、、确认、、、、、、、、创建账套、、、、、、、确定9、系统启用、、、、、、、、是否产即启用账套、、、、、、、、、是修改账套:例2:以账套主管“02王强”身份登录001账套,将单位地址改为“天津经济技术开发区第十四大街1号”1、打开“系统管理”、、、、、、、、、、系统、、、、、、、、注册、、、、、、、、以001账套账套主管“02王强”身份登录。

会计电算化教案三篇【篇1】会计电算化教案一、教学目的通过本次课的学习,了解会计的产生和发展。

理解会计的职能和特点。

掌握会计的目标和概念。

使学生对会计有一个初步的.认识和了解。

二、教学方法归纳讲授法,从会计产生的原因、条件,会计发展的过程,会计发展到现在所具备的特点、职能归纳出会计的概念图示法,以图表示会计的产生及会计概念的归纳。

三、重点难点1、理解会计的目标2、掌握会计的概念四、课时安排一次课(2课时)五、教具学具准备多媒体六、教学步骤(一)明确目标本节分别阐述了会计的产生和发展、会计的基本职能、会计的特点、会计的目标和会计的概念(二)教学过程。

1、导入新课。

介绍会计在经济生活中的重要性、学习方法、学习要求,以激发学习的兴趣和积极性2、以多媒体展示会计产生发展的历史阶段图,并进行讲授说明。

3、由马克思的资本论引出会计的两个基本职能—-核算和监督,并介绍会计多职能论观点,4、结合市场经济发展和货币的职能,讲授会计的四大特点和目标。

5、利用归纳法对以上问题进行归纳总结,归纳出会计的概念。

(三)总结扩展。

通过本次课我们学习了会计的重要性、会计的产生与发展、职能、目标、特点和概念。

陈云同志说:“经济越发展、会计越重要”,你是如何理解的?七、板书设计剩余产品的出现会计产生文字的产生【篇2】会计电算化教案一、课程的性质和任务本课程是经管类专业的专业基础课程。

本课程在非会计专业的设置旨在培养学生对会计学的基本理论、基本方法和基本操作技术的掌握,为后续专业课程及其他经济类专业课程的继续学习打下基础。

二、课程的目的与要求本课程是是工商企业管理专业和人力资源管理专业专科生的一门专业基础课程。

非会计专业的学生对于《基础会计》学习的需求非常明确:为专业服务,学习《基础会计》的目的是“懂会计”,而不是“做会计”。

对他们而言,不是要成为会计岗位上从事记账、算账、报账的专门会计人员,而是要了解会计基本思想和思维方式,能够利用会计信息进行预测、抉择,立足于通过“懂会计”达到为其专业服务的目的。

会计电算化教案|中职会计电算化教案一、教学目标:1.了解会计电算化的基本概念和发展历程;2.掌握会计电算化的相关硬件设备和软件工具;3.学习使用电子表格软件进行会计核算和财务分析;4.培养学生的信息技术应用和分析解决问题的能力。

二、教学重点:1.会计电算化的基本概念和发展历程的学习;2.电子表格软件的基本操作和功能的掌握。

三、教学难点:1.电子表格软件的应用实践;2.会计核算和财务分析的电算化处理。

四、教学内容:1.会计电算化的基本概念和发展历程1.1会计电算化的定义和特点1.2会计电算化的发展历程和应用现状1.3会计电算化对会计职业发展的影响2.会计电算化的硬件设备和软件工具2.1会计电算化的硬件设备介绍2.2会计电算化的软件工具介绍2.3会计电算化软件的选择和应用原则3.电子表格软件的基本操作和功能3.1电子表格软件的基本操作介绍3.2电子表格软件的常用函数和公式3.3电子表格软件的数据排序和筛选3.4电子表格软件的图表功能4.会计核算和财务分析的电算化处理4.1会计科目的电算化处理4.2会计凭证的电算化处理4.3财务报表的电算化处理4.4财务分析指标的电算化处理五、教学方法:1.教师讲授:通过讲授理论知识,解释概念和原理,介绍发展历程等;2.实例演示:运用实际案例进行操作演示,让学生更深入地理解和掌握知识;3.实践操作:让学生通过实际操作,熟悉和掌握电子表格软件的功能和应用;4.小组讨论:组织学生进行小组讨论,共同解决会计核算和财务分析的问题;5.案例分析:通过实际案例的分析,培养学生的解决问题和分析能力。

六、教学评价:1.学生课堂表现:包括积极参与讨论、实践操作的情况;2.作业和实验报告:学生的作业和实验报告的完成情况和质量;3.考试成绩:学生在期末考试中的表现。

七、教学资源:1.教学用电脑和投影仪;2. 电子表格软件:如Excel、WPS表格等;3.讲义和教材:相关的会计电算化教材和资料。

中职会计电算化教案一、教学内容本节课的教学内容选自中等职业学校教材《会计电算化》。

本节课主要讲解第五章“财务报表的编制与分析”,具体内容包括财务报表的概念、分类、编制方法和步骤,以及财务报表的分析方法。

二、教学目标1. 让学生掌握财务报表的基本概念和分类,了解财务报表的编制方法和步骤。

2. 培养学生运用会计软件编制和分析财务报表的能力。

3. 提高学生对财务报表分析方法的运用,提升学生的财务分析能力。

三、教学难点与重点重点:财务报表的概念、分类、编制方法和步骤,财务报表分析方法。

难点:财务报表分析方法的运用,会计软件的操作。

四、教具与学具准备教具:多媒体教学设备、会计软件操作演示。

学具:笔记本电脑、会计软件操作手册。

五、教学过程1. 实践情景引入:以一家企业的财务报表编制和分析为例,引出本节课的内容。

2. 知识讲解:讲解财务报表的基本概念、分类、编制方法和步骤,财务报表分析方法。

3. 软件操作演示:演示如何使用会计软件编制和分析财务报表。

4. 随堂练习:学生分组进行会计软件操作,编制和分析财务报表。

5. 例题讲解:讲解财务报表分析的例题,引导学生运用所学知识进行分析。

6. 课堂讨论:学生分享自己的财务报表分析心得,互相学习和交流。

六、板书设计板书内容:财务报表的概念、分类、编制方法和步骤,财务报表分析方法。

七、作业设计作业题目:1. 请列举出财务报表的四大类,并简要说明每类报表的作用。

答案:1. 财务报表四大类:资产负债表、利润表、现金流量表、所有者权益变动表。

作用:资产负债表反映企业资产、负债和所有者权益状况;利润表反映企业经营成果;现金流量表反映企业现金流入流出情况;所有者权益变动表反映企业所有者权益变动情况。

2. 现金流量表(数据略)。

3. 分析报告(数据分析、存在的问题及建议)(数据略)。

八、课后反思及拓展延伸课后反思:本节课学生对财务报表的编制和分析有了基本的掌握,但在财务报表分析方法的运用上还有待提高。

中职会计电算化教案会计电算化教案2、出纳签字:a单击右上角“重注册”,以凭证“903王娅楠”的身份重新注册,登陆总账系统。

b选择“凭证→出纳签字”命令,打开“出纳签字”查询条件对话框。

输入查询条件,单击“全部”单选按钮,输入月份“2008-5”。

c单击“确认”按钮,进入“出纳签字”凭证列表对话框,单击“确定”。

d进入“出纳签字”的签字对话框,选择“出纳→成批出纳签字”所有凭证将一起完成出纳签字,然后显示“成批出纳签字成果表”,单击“确定”。

3、凭证的审核:a单击右上角“重注册”,以凭证“901张楠”的身份注册,登陆总账系统。

b选择“凭证→审核凭证”命令,打开“凭证审核”查询条件对话框。

输入查询条件,单击“全部”单选按钮,输入月份“2008-5”。

c单击“确认”按钮,进入“凭证审核”凭证列表对话框,单击“确定”。

d进入“审核凭证”的对话框,选择“审核→成批审核凭证”所有凭证将一起完成审核,然后显示“成批审核成果表”,单击“确定”。

4、主管签字:b选择“凭证→主管签字”命令,打开“主管签字”查询条件对话框c单击“确认”按钮,进入“主管签字”凭证列表对话框,单击“确定”。

d进入“主管签字”的对话框,选择“主管→成批主管签字”所有凭证将一起完成主管签字,然后显示“成批主管签字成果表”,单击“确定”。

5、凭证的记账:a选择“凭证记账”命令,进入“记账”对话框,单击“全选”按钮,选择全部记账的凭证。

b单击“下一步”,显示记账报告。

c单击“下一步”,单击“记账”按钮。

d系统开始登陆有关的总账的明细账,辅助账,登记完成后,弹出“记账完毕”对话框,单击“确定”按钮。

记账完毕。

6、修改凭证:a选择“凭证填制凭证”命令,进入“填制凭证”对话框。

b单击“查询”按钮,输入查询条件,找到要修改的凭证。

、7删除凭证A作废凭证先查询到要作废的凭证,在“填制凭证”对话框中,选择“制单→作废/恢复”命令,凭证的左上角显示“作废”,便是该凭证作废。

【・节日作文】教案是教师为顺利而有效地开展教学活动,根据课程标准,教学大纲和教科书要求及学生的实际情况,以课时或课题为单位,对教学内容、教学步骤、教学方法等逬行的具体设计和安排的一种实用性教学文书。

以下是520作文网分享的会计电算化教案I中职会计电算化教案,希望能帮助到大家!会计电算化教案|中职会计电算化教案第一章会计电算化概论【教学目的与要求】了解我国会计电算化发展现状及企业管理信息系统的发展和展望。

第一节我国会计电算化的发展历程会计电算化含义会计电算化曲在会计工作中应用电子计算机技术的简称。

具体地说是用计算机代替手工记账、算账、报账、用账以及代替部分人脑辅助管理的过程。

会计电算化,这一1±算机在会计中应用的代名词,是在1981年在长春市召开的"财务、会计、成本应用电子计算机问题讨论会"上由王景新教授提出的。

按照我国会计软件的开发与应用状况划分,我国的会计电算化基本上可以分为三个阶段:一、会计核算子系统单项开发与应用阶段(1979年至1988年)1979年,财政部拨款500万元,用于长春第一汽车制造厂的计算机辅助会计工作的试庶工作。

从此,中国会计电算化便掀开了崭新的一页。

在这10年之中,会计核算软件主要是单项开发为主,没有统一的会计电算化制度”各地各单位的开发基本上处于闭门造车的局面,而所开发的会计核算软件基本上是手工会计操作的翻版。

二、会计核算软件多项开发与应用阶段(1988年至1996年)这一阶段我国会计电算化实现了从局部单项数据处理,逐步扩展到建成完整的会计信息系统;实现了从应用初期手工操作与计算机会计数据处理并行,发展到甩掉手工账本,完全依靠计算机有效运行,弋替手工完成记账、算账和报账任务;从应用初期主要用来处理企事业单位的会计数据,滿足基层单位经济管理上的需要,进一步发展到用软盘或线跖专输报送会计报表,用计算机逐级;匚总上报会计报表;从计算机在会计中的自行开发、自己使用,发展到由专业公司的开发通用化、商品化会计核算软件。

会计电算化教案(实用版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的实用资料,如主题班会、教案大全、教学反思、教学设计、工作计划、文案策划、文秘资料、活动方案、演讲稿、其他资料等等,想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor.I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!And, our store provides various types of practical materials for everyone, such as theme class meetings, lesson plans, teaching reflections, teaching designs, work plans, copywriting planning, secretarial materials, activity plans, speeches, other materials, etc. If you want to learn about different data formats and writing methods, please stay tuned!会计电算化教案《会计电算化教案》格式如何写,希望可以分享给大家提供参考和借鉴。

《会计电算化》课程教学教案【本课程性质与教学对象】《会计电算化》课程是我院的专业主干课程,也是为了培养和检验学生运用会计专业课程的基本理论、基础知识和基础方法进行各种财务软件操作与维护的一门综合性的技能课程之一。

我院学生在修完《基础会计》、《计算机基础》等课程以后即可开设此课程。

【本课程的学习目的与要求】使学生系统全面把握会计电算化的产生、发展,会计电算化信息系统的构成、初步培养学生掌握财务软件的维护方法与技巧,比较熟练地掌握财务软件的应用能力,特别是财务软件各个模块的使用方法与步骤。

同时,也是培养学生职业岗位能力、社会适应能力和全面综合素质。

【本课程教学手段】多媒体教学为主,其他手段为辅。

第一章会计信息系统概述【本章的学习目的与要求】通过本章的学习,使学生了解数据、信息的基本概念、内容及之间关系,了解系统的定义及系统的基本功能与类型,进而认识会计数据、会计信息及会计信息系统的功能与作用。

使学生了解国内外会计电算化发展概况;电子计算机对会计信息系统的影响。

掌握手工会计与会计电算化的异同点;会计电算化信息系统的结构;实现会计电算化的意义及会计电算化工作内容。

重点掌握手工会计与会计电算化的异同点。

【本章任务分析】1、起点能力:学生已经理解并掌握了会计基础知识、基本理论与基本方法,特别是掌握了手工会计的账务处理的基本原理与基本方法。

2、本章知识包括:会计数据与会计信息,会计信息系统的处理要求、流程与内容,会计电算化信息系统构成,会计电算化产生与发展、会计电算化的结构、手工会计与电算会计的异同、会计电算化的意义等,由此决定本次教学的顺序。

【本章教材分析】1、本章重点:(1)会计数据与会计信息之间关系(2)会计信息处理的方式和要求(3)手工会计与电算会计的异同(4)电算会计信息系统的结构(5)会计电算化的管理与实施2、本章难点:会计数据与会计信息之间的关系手工会计与电算会计的异同会计电算化信息系统的职能结构【本章的教学手段与方法】讲授法+多媒体形式【课时分配】 6~8学时【参考书目】 1、《电算化会计》(武汉大学,欧阳电平编)该参考书对于会计信息内容的表述、会计信息处理的方式、要求等内容阐述比较透彻、易懂,有助于学生理解与掌握。

《会计电算化》课程教学教案目录《会计电算化》课程教学教案 (1)第一章会计信息系统概述 (1)第二章系统服务 (14)第三章基础设置..................................... 错误!未定义书签。

第四章总账 . (29)第五章会计数据综合查询 (48)第六章 UFO表 (51)第七章工资 (56)第八章固定资产 (60)《会计电算化》课程教学教案【本课程性质与教学对象】《会计电算化》课程是我院的专业主干课程,也是为了培养和检验学生运用会计专业课程的基本理论、基础知识和基础方法进行各种财务软件操作与维护的一门综合性的技能课程之一。

我院学生在修完《基础会计》、《计算机基础》等课程以后即可开设此课程。

【本课程的学习目的与要求】使学生系统全面把握会计电算化的产生、发展,会计电算化信息系统的构成、初步培养学生掌握财务软件的维护方法与技巧,比较熟练地掌握财务软件的应用能力,特别是财务软件各个模块的使用方法与步骤.同时,也是培养学生职业岗位能力、社会适应能力和全面综合素质。

【本课程教学手段】多媒体教学为主,其他手段为辅。

第一章会计信息系统概述【本章的学习目的与要求】通过本章的学习,使学生了解数据、信息的基本概念、内容及之间关系,了解系统的定义及系统的基本功能与类型,进而认识会计数据、会计信息及会计信息系统的功能与作用。

使学生了解国内外会计电算化发展概况;电子计算机对会计信息系统的影响。

掌握手工会计与会计电算化的异同点;会计电算化信息系统的结构;实现会计电算化的意义及会计电算化工作内容。

重点掌握手工会计与会计电算化的异同点。

【本章任务分析】1、起点能力:学生已经理解并掌握了会计基础知识、基本理论与基本方法,特别是掌握了手工会计的账务处理的基本原理与基本方法。

2、本章知识包括:会计数据与会计信息,会计信息系统的处理要求、流程与内容,会计电算化信息系统构成,会计电算化产生与发展、会计电算化的结构、手工会计与电算会计的异同、会计电算化的意义等,由此决定本次教学的顺序。

《会计电算化》课程教学教案【本课程性质与教学对象】《会计电算化》课程是我院的专业主干课程,也是为了培养和检验学生运用会计专业课程的基本理论、基础知识和基础方法进行各种财务软件操作与维护的一门综合性的技能课程之一。

我院学生在修完《基础会计》、《计算机基础》等课程以后即可开设此课程。

【本课程的学习目的与要求】使学生系统全面把握会计电算化的产生、发展,会计电算化信息系统的构成、初步培养学生掌握财务软件的维护方法与技巧,比较熟练地掌握财务软件的应用能力,特别是财务软件各个模块的使用方法与步骤。

同时,也是培养学生职业岗位能力、社会适应能力和全面综合素质。

【本课程教学手段】多媒体教学为主,其他手段为辅。

第一章会计信息系统概述【本章的学习目的与要求】通过本章的学习,使学生了解数据、信息的基本概念、内容及之间关系,了解系统的定义及系统的基本功能与类型,进而认识会计数据、会计信息及会计信息系统的功能与作用。

使学生了解国内外会计电算化发展概况;电子计算机对会计信息系统的影响。

掌握手工会计与会计电算化的异同点;会计电算化信息系统的结构;实现会计电算化的意义及会计电算化工作内容。

重点掌握手工会计与会计电算化的异同点。

【本章任务分析】1、起点能力:学生已经理解并掌握了会计基础知识、基本理论与基本方法,特别是掌握了手工会计的账务处理的基本原理与基本方法。

2、本章知识包括:会计数据与会计信息,会计信息系统的处理要求、流程与内容,会计电算化信息系统构成,会计电算化产生与发展、会计电算化的结构、手工会计与电算会计的异同、会计电算化的意义等,由此决定本次教学的顺序。

【本章教材分析】1、本章重点:(1)会计数据与会计信息之间关系(2)会计信息处理的方式和要求(3)手工会计与电算会计的异同(4)电算会计信息系统的结构(5)会计电算化的管理与实施2、本章难点:会计数据与会计信息之间的关系手工会计与电算会计的异同会计电算化信息系统的职能结构【本章的教学手段与方法】讲授法+多媒体形式【课时分配】6~8学时【参考书目】1、《电算化会计》(武汉大学,欧阳电平编)该参考书对于会计信息内容的表述、会计信息处理的方式、要求等内容阐述比较透彻、易懂,有助于学生理解与掌握。