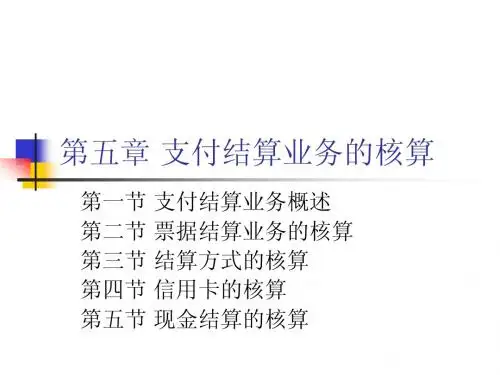

第五章 支付结算业务的核算

- 格式:ppt

- 大小:677.00 KB

- 文档页数:145

辖内往来是指一个清算行范围之内,经办行与经办行、经办行与清算行之间往来款项及资金清算情况。

包括资金汇划业务辖内往来、系统内、同城交换辖内往来和通存通兑业务。

注:经办行(含支行办事处、分理处、储蓄所等营业机构)如果需要,以下是辖内往来处理一、基本规定(一)辖内往来的基本做法“相互往来,及时清算,集中对账,分级管理”相互往来是指清算行及经办行资金汇划业务和同城行处之间的资金往来。

及时清算是指清算行当日将辖属各经办行的辖内汇划资金往来差额进行清算。

集中对账是指通过资金汇划系统汇划的款项、通过同城处辖内往来划转的款项由市地行负责对账。

分级管理是指辖内往来分别由省行、市地行、县区行负责管理和监督。

省行负责辖内往来办法的制定,并对执行情况进行监督和管理;市地行负责对辖内往来办法的贯彻落实,办理辖内往来清算、对账和监督;支行负责辖属分理处、储蓄所之间往来账户的资金划拨及监督。

(二)辖内往来的基本要求1、认真执行换人复核制度;2、及时处理往来账务,做到不积压、不延误,并坚持印、押、证分管分用;3、严密控制核算环节,严格账务核对,确保核算正确无误和资金安全;4、同城行处辖内往来账户的所有往来单证,必须有专人传送,并建立登记签收手续;5、储蓄所只准在其管辖支行开立往来账户。

(三)辖内往来业务设置的科目和账户。

“辖内往来”科目。

本科目核算清算行与经办行、经办行与经办行之间资金汇划款项往来及清算情况;县、区支行与所辖机构之间的账务往来与参加辖内往来的储蓄、信用卡等业务部门之间的往来。

本科目属共同类科目,余额扎差反映。

1、资金汇划辖内往来账户的设置如下:①辖内往来汇划户。

用于反映经办行与清算行之间的资金汇划往来款项。

经办行、清算行设置。

②辖内往来信用卡户。

用于反映收报确认后,需转信用卡部门的报文款项。

经办行、算行设置。

③辖内往来其他户。

用于反映收报确认后,需转储蓄部门报文的款项(支行按储蓄所设往来户的,此账户作为汇总过度户)。

银行会计之支付结算业务的核算一、支付结算业务概述支付结算业务是银行作为中间人从客户账户中划拨资金,用于完成各种经济交易的过程。

其核心功能是为客户提供转账、清算、结算等服务。

支付结算业务主要包括电子支付、现金支付、票据支付和跨境支付等多种形式。

二、支付结算业务的核算流程1. 支付凭证的制作:根据客户的支付指令,银行会计根据支付业务的不同形式制作对应的支付凭证,包括转账单、支票、承兑汇票等。

支付凭证上需要包含支付金额、收款人信息、支付日期等必要信息。

2. 支付凭证的审核:支付凭证制作后,需要由银行会计进行审核。

审核主要包括确认支付金额是否正确、收款人信息是否准确等。

审核过程需要严格遵守银行内部的审批规定和流程。

3. 支付凭证的登记:支付凭证审核通过后,银行会计需要将支付凭证登记于账务系统或支付结算系统中。

登记内容包括支付金额、支付日期、账户余额等。

同时,应将支付凭证存档备查。

4. 资金划拨:支付凭证登记完毕后,银行会计需要根据支付凭证的内容,对客户账户进行资金划拨。

资金划拨可以通过电子支付系统、现金柜台等方式进行。

划拨完成后,需要及时更新客户账户余额。

5. 支付结算的核对:支付结算完成后,银行会计需要对支付结果进行核对。

主要包括核对支付金额与支付凭证金额是否一致、核对收款人信息是否正确等。

6. 支付结算的凭证处理:支付结算的相关凭证需要进行入账处理。

包括生成支付凭证的会计凭证、银行存款凭证等。

同时,还需要将支付结算结果反馈给客户,如发送转账回单、支付凭证复印件等。

三、支付结算业务的核算事项1. 支付手续费的核算:银行在为客户提供支付结算服务时,通常会收取一定的手续费。

支付手续费的计算通常按照交易金额的一定比例进行。

在核算支付手续费时,需要根据相关规定计提和结转相应的手续费收入。

2. 收付款账户的核对:在进行支付结算业务时,银行会计需要对收款人信息进行核实和确认。

特别是对于跨境支付业务,需要仔细核对外币账户信息和国际银行账户号等。