1、如何申请在线支付接口

1)支付宝申请

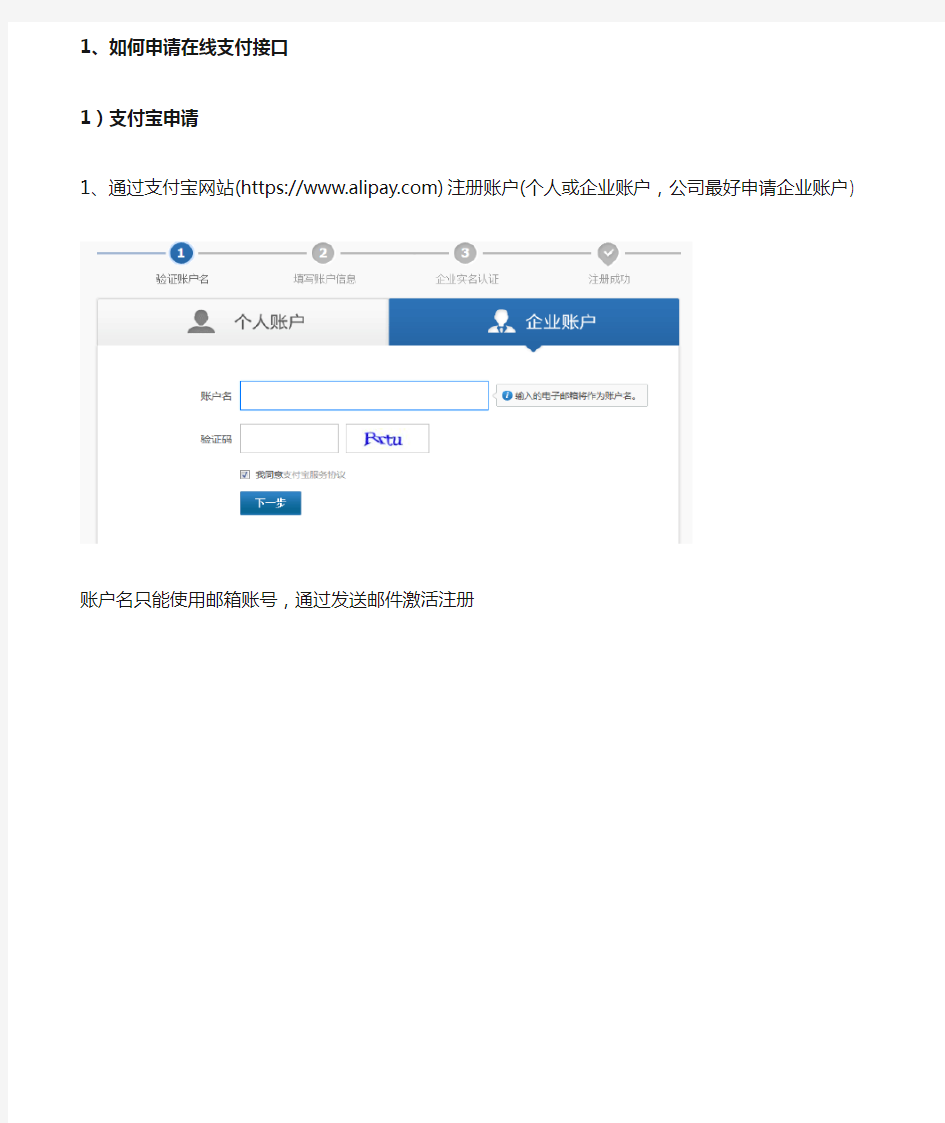

1、通过支付宝网站(https://https://www.doczj.com/doc/e811366188.html,)注册账户(个人或企业账户,公司最好申请企业账户)

账户名只能使用邮箱账号,通过发送邮件激活注册

填写好相关信息下一步到

选择法定代表人申请

根据支付宝提示实名认证相关企业信息,待支付宝实名认证审核通过。

2、通过支付宝商家服务网址(https://https://www.doczj.com/doc/e811366188.html,/order/serviceIndex.htm)选择在线支付产品功能方式

一般商城选择双功能收款方式。

下一步填写相关申请资料信息

3、支付宝申请审核通过后进入支付宝商家服务(https://https://www.doczj.com/doc/e811366188.html,/order/serviceIndex.htm)

点击查询PID、Key

4、用户只需提供合作者身份(PID)号,安全校验码(Key),支付宝账户名。2)财付通申请

1、通过财付通网址(https://https://www.doczj.com/doc/e811366188.html,/v2/)注册用户,企业用户注册网址(https://https://www.doczj.com/doc/e811366188.html,/zft/register_mail.shtml?type=1)

2、通过财付通服务平台(https://www.doczj.com/doc/e811366188.html,/market/index.shtml)选择即时到账交易,

填写好相关申请信息待审核通过。

3、用户查询并提供合作者身份(PID)号,安全校验码(Key),财付通账户名。3)银联支付申请

1、通过银联支付网站(https://https://www.doczj.com/doc/e811366188.html,/portal/index.do)注册

根据用户选择方式注册,填写注册相关信息资料后进入银联用户中心。

2、选择特约商户入网申请(https://www.doczj.com/doc/e811366188.html,/leads/upop/merchantApply/merchant_apply.jsp)

填写完相关申请资料待审核通过。

3、用户查询并提供合作者身份(PID)号,安全校验码(Key),银联账户名。

B2C是英文Business-to-Consumer(商家对客户)的缩写,而其中文简称为“商对客”。“商对客”是电子商务的一种模式,也就是通常说的商业零售,直接面向消费者销售产品和服务。这种形式的电子商务一般以网络零售业为主,主要借助于互联网开展在线销售活动。 基本简介 B2C即企业通过互联网为消费者提供一个新型的购物环境——网上商店(卓越亚马逊、中国巨蛋网、京东商城、当当网等),消费者通过网络在网上购物、在网上支付。由于这种模式节省了客户和企业的时间和空间,大大提高了交易效率,特别对于工作忙碌的上班族,这种模式可以为其节省宝贵的时间。但是在网上出售的商品特征也非常明显,仅仅局限于一些特殊商品,例如图书、音像制品、数码类产品、鲜花、玩具、饮食等等。这些商品对购买者视、听、触、嗅等感觉体验要求较低,像服装、音响设备、香水需要消费者特定感官体验的商品不适宜在网上销售,当然,也不排除少数消费者就认定某一品牌某一型号而不需要现场体验就决定购买,但这样的消费者很少,人们更愿意相信自己的体验感觉来决定是否购买。所以,B2C市场上成功的企业如当当、卓越,都是卖一些特殊商品的。B2C电子商务的付款方式是货到付款与网上支付相结合,而大多数企业的配送选择物流外包方式以节约运营成本。随着用户消费习惯的改变以及优秀企业示范效应的促进,网上购物用户不断增长。 主要模式 综合商城 它有庞大的购物群体,有稳定的网站平台,有完备的支付体系,诚信安全体系(尽管目前仍然有很多不足),促进了卖家进驻卖东西,买家进去买东西。如同传统商城一样,淘宝自己是不卖东西的,是提供了完备的销售配套。 商城,谓之城,自然城中会有许多店,是的,综合商城就如我们平时进入天虹、天河城、丽日等现实生活中的大商城一样。商城一楼可能是一级品牌,然后二楼是女士服饰,三楼男士服饰,四楼运动/装饰,五楼手机数码,六楼特价…… 将N个品牌专卖店装进去,这就是商城。而后面的淘宝商城、365商城等也自然是这个形式,跟传统无异,它有庞大的购物

中国工商银行在线支付合作协议 甲方: 乙方:中国工商银行股份有限公司(简称:中国工商银行) 为促进甲乙双方的共同发展,更好地为客户提供服务,甲乙双方本着自愿、平等、互利的原则,就双方因乙方电子银行客户通过甲方电子商城购买商品或服务的资金结算事宜达成以下协议(以下简称本协议): 一、定义 如无特别说明,下列用语在本协议中的含义为: (一)在线支付系统:指乙方以客户通过电子渠道发来的电子付款指令为依据,为客户提供交易款项划转服务的系统。 (二)电子商城:指甲方利用计算机网络、电话或手机等电子设备建立的,采用乙方在线支付系统进行交易款项划转的电子商务应用系统。 (三)买方:指通过甲方电子商城购买商品或服务,并通过乙方的在线支付系统支付货款或服务费的企业或个人。 (四)卖方:指通过甲方电子商城卖出商品或提供服务的企业或个人。 (五)异常:指买方通过乙方在线支付系统向卖方支付款项的过程中因非乙方原因出现的金额、合同号(或订单号)、收款人等与甲方记录不符的情况。 (六)退款:是指网上订购交易完成后,因某种原因,甲方通过乙方在线支付系统将已入账的交易款项全部或部分退回至原买方付款账户的交易行为。 (七)返还:是指甲方与乙方签订营销合作协议后,甲方根据合作协议约定的规则,通过乙方在线支付系统将已入账的交易款项全部或部分退回至原买方付款账户作为折扣优惠的交易处理行为。 (八)转付:是指买方以在线支付形式将交易款项支付给甲方后,甲方作为中介方按照与买卖双方约定的规则通过乙方在线支付系统将款项转付给卖方的交易处理行为。 (九)信用支付:是甲方与乙方合作共同为买卖双方提供中介的服务。乙方根据买卖双方对交易的确认结果办理资金清算。买卖双方发生交易纠纷时可在线向甲方提交裁决申请,乙方根据甲方的裁决结果办理资金清算。 (十) 分期付款:是个人买方在甲方网站通过贷记卡进行一定限额以上消费时,由乙方向甲方一次性支付买方所购商品(或服务)的消费资金,根据个人买方申请,将消费资金和手续费分期通过买方贷记卡账户扣收,个人买方按期进行偿还的业务。 (十一)交易账户:是指甲方在乙方开立的,通过乙方在线支付系统办理交易款项入账、退款、返还、转付等业务的人民币结算账户。 (十二)境外卡:指境外发卡机构发行的开通全球通用支付验证功能的信用卡、借记卡。 二、合作内容

页脚. B2C 功能说明 一、 栏目说明: 一 架构:

二、整体结构图: 页脚.

页脚.

三、系统业务流程图: 、 页脚.

四:消费者行为分析假想图示说明: 页脚.

五、系统业务流程简述: (1)商品管理和定价管理 商品的录入:商品的录入仅指相关管理人员通过专门的商品信息录入平台,将商品的基本信息录入到系统专门的数据库中。新录入的商品信息,状态为下架。录入的商品描述信息可以由管理员在后台统一维护,并且在定义商品类别时,分配给不同的类别,这样就可以适合多系列产品的发布和搜索。 商品的相关显示:商品录入功能将包括“相关商品”推荐工具(提供浏览者查看某个商品时,同时推荐他其他商品,类同于“您或许会喜欢”这样的功能),系统提供录入人员按品牌、价格或是商品编号和名称等属性来检索要推荐的商品,并将检索结果加入到“相关商品”之中。A商品设置B商品为相关商品的同时,B商品同时认可A商品为它的相关商品。可按设定的日期生成销售排行榜。同时后台可设定某产品为特价产品放入特价专区。 商品的定价:商品的定价管理分为基本销售价格和折扣率。价格随着会员的等级而自动改变。定价人员在后台针对产品来指定商品的市场价和网上销售价。考虑到贵公司商品的价格以及销售的实际情况,在支付金额上面可以添加首付款和余款,在上面,购买商品的时候,只需要在线支付首付款,然后货到客户确认,收到尾款,财务在订单系统查询出该订单,然后补入尾款。 商品的排序:管理员可以根据销售需求,为商品的二级分类和具体商品设置排序参数,用户浏览时,系统即根据该参数来确定相关容的显示次序。 商品的个性展示,可实现鼠标移动实时放大的独特展示形式。 站搜索:根据特定条件的选择,进行商品搜索排列展示。 关键字:这里可以填写分类的关键字,比如欧美沙发的分类这里可以填写欧美以便于用户搜索。 数量单位:是指商品的单位名称,比如鞋是一对等等,这里只用填件或者个就可以。(2)商品数量和状态 商品状态将在用户浏览中体现,根据状态不同,可分为“下架”、“上架”、“有货”、“缺货”四个状态。商品录入后的基本状态是“下架”,只有设置为“上架”商品,浏览者才可以在前台查看到。管理员还可以手工指定商品的数量,当数量大于“0”为“有货”,当数量等于或小于“0”为“缺货”,“缺货”的时候引导会员进入“缺货登记”的页面。 当会员每次下达订单时,系统就扣除相应商品的数量,当会员放弃订单时,或管理员在后台取消订单时,系统就加回相应商品的数量。

网银在线支付接口和应用(转载) 关键字: 网银在线支付接口和应用 最近关注项目中在线支付,所以看一下文档,在线支付应用开发: 基本所有的在线支付均采用以下方式: 客户点击结帐时将关于訂單的信息和货币信息,相应的信息URL,经过md5或其他方式发送(可能Socket和Http或Https)支付平台(块钱,paypal或支付宝等),支付平臺处理完毕时根据相应URL,返回相关的信息(付款信息,訂單信息,验证信息). 在实际操作Money的问题人们一向关注他的安全性等问题,同时本人习惯在通过http方式访问非外网时采用Commons-httpclient的post发送实现,简单方便,所以采用此种实现:具体看以下API和原代码: 网银在线支付API接口: 商户>>>>>>网银在线支付: