附4

出口商品税率表

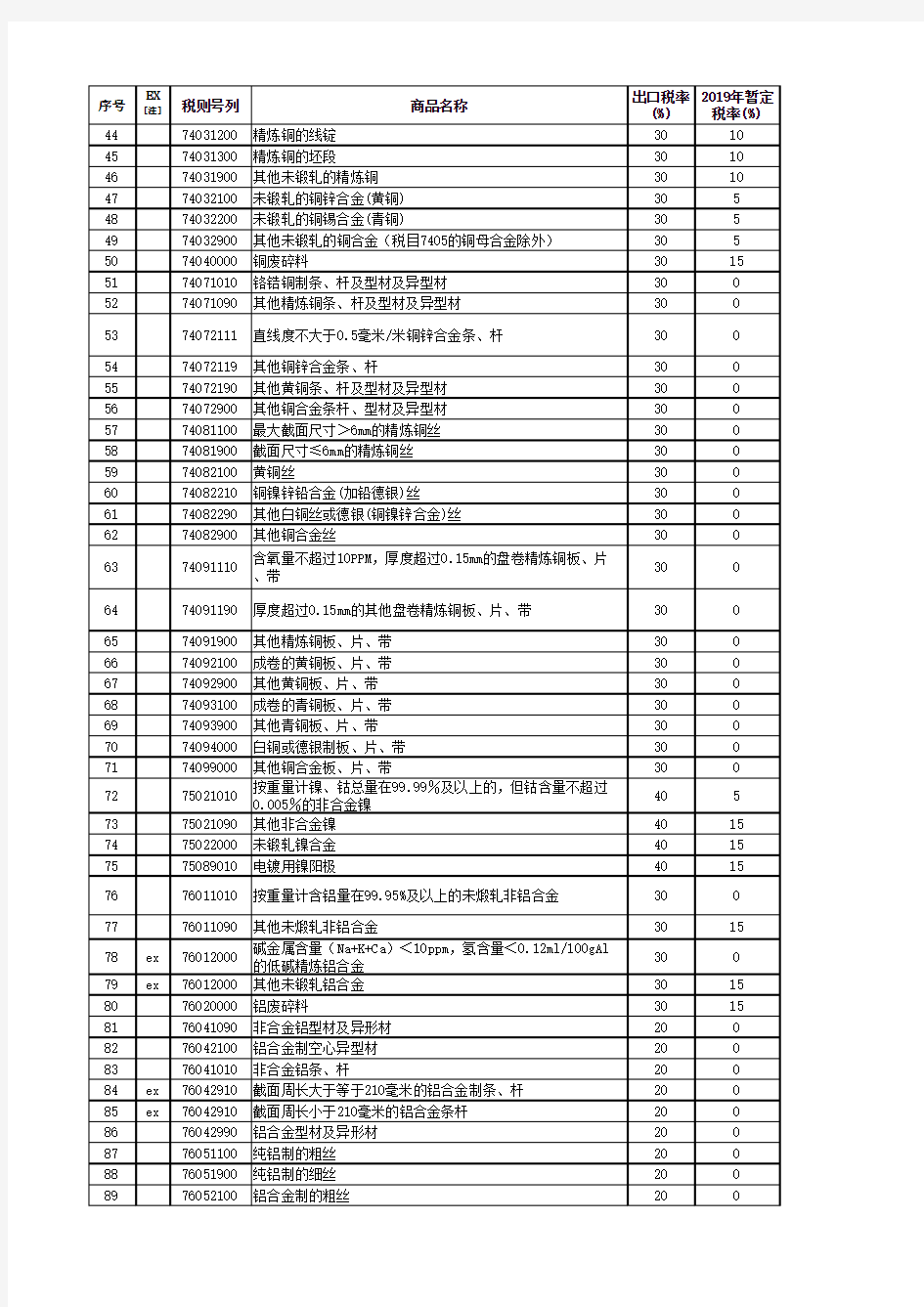

[注]:“ex”表示实施暂定税率的商品应在该税号范围内,以具体商品描述为准。

申报出口退税一般流程 (外贸企业) 出口退税申报的大概流程如下,(以自营出口,有进出口权的企业为例)。 具体申报系统的操作流程(以单机版为例): 1、在出口退税咨询网https://www.doczj.com/doc/c76733575.html,/下载最新版的外贸企业出口退税申报系统。 安装后,首次进入系统需要进行企业信息的配置,请注意填写时不要出错,否则只能卸载重装。

用户名为sa,密码为空,点击确认,进入申报系统,并输入申报所属期。 2、进入申报系统后,首先进行数据的采集。 外贸企业的数据主要包括报关单和发票。数据的采集也分两种方式,一个是外部数据采集,一个是手工录入。 通过退税向导→免退税明细数据采集→出口明细申报数据录入,进入到出口货物明细的录入界面,点击增加按钮,进行报关单数据的录入。

关联号:建议编写规则为申报年月+流水号,例如20190601。注意这是出口和进货数据唯一关联的标志。 原币/美元汇率:都是100原币/美元兑人民币汇率,例如美元兑人民币汇率是6.9298,那么录入出口明细时就应录入692.98。 报关单号:18位报关单编号+0+两位项号,共21位。 然后在退税向导—免退税明细数据采集—进货明细申报数据录入中填写进货发票的相关信息。 关联号:应填写相对应的出口明细的关联号。 进货凭证号:增值税专用发票的发票代码+发票号码共同组成的18位数字。

注意:如果超过一条数据,需要进行序号重排。对于录入完成的出口、进货明细数据需要进行“审核认可”,审核认可后标志变为“R”才算成功。 3、免退税申报数据检查 在退税向导的第三步“免退税申报数据检查”中先进行进货出口数量关联检查,检查同一关联号下,同一商品,出口数量与进货数量是否相等。 没有问题后再进行换汇成本的检查。

增值税发票综合服务平台出口退税业务操作指引根据国家税务总局工作部署,广东省税务局于2019年11月1日起正式上线运行增值税发票综合服务平台。外贸企业、外贸综合服务企业需在增值税发票综合服务平台完成退税发票、代办退税发票的勾选与确认、出口转内销发票勾选和查询、抵扣勾选与退税勾选相互调整等业务。为确保纳税人出口退税业务顺利开展,现整理了相关操作指引,供纳税人在日常申报操作中参考。 一、外贸企业、外贸综合服务企业操作注意事项 (一)登陆增值税发票综合服务平台需使用金税盘、税控盘或税控Ukey。 (二)未在增值税发票综合服务平台上进行退税勾选确认的增值税专用发票,不能用于出口退税。 二、相关操作流程 (一)出口退税勾选操作流程 增值税发票综合服务平台“退税勾选”模块下设“发票退税勾选”、“退税批量勾选”、“退税确认勾选”和“退税勾选统计”四项功能。外贸企业、水电气等其他企业、外贸综合服务企业具有“退税勾选”功能权限,可作退税勾选的发票类型为增值税专用发票(不包括代办退税专用发票)。

外贸企业退税勾选的流程为:先通过“发票退税勾选”和“退税批量勾选”功能逐票勾选或批量勾选多份发票,再通过“退税勾选确认”功能进行确认。外贸企业未进行退税勾选确认的发票不能用于出口退税,一个自然月内可对当期勾选的发票进行多次确认,一经确认无法撤销。 注意:外贸企业退税勾选成功后,必需在“退税确认勾选”功能对已勾选为退税用途的发票进行确认,确认成功才能完成退税发票的认证;如果未做退税确认勾选,相应发票不传递到出口退税审核系统,会导致获取不到发票信息无法受理退税申报。 (二)“抵扣勾选”与“退税勾选”相互调整的操作 1.“抵扣勾选”调整为“退税勾选” 外贸企业误将用于退税的增值税专用发票,勾选为抵扣,区分以下不同情形调整。 ⑴若应勾选为退税的数据错误勾选为抵扣,但该发票尚未用于纳税申报的,应按以下规则处理。

越南 2010年10月08日 越南是以直接税为主的国家,实行中央一级课税制度。现行的主要税种有:公司所得税、个人所得税、增值税、特别销售税、财产税、进口关税等。 (一)主要税种 1.公司所得税 (1)纳税人。越南公司税的纳税人分为居民公司和非居民公司。公司所得税法对常设机构认定作了符合国际惯例的规定。外国公司对越南投资必须得到有关当局批准且取得营业执照,而取得公司标准经营所得税纳税人身份是获得批准的手续之一。居民纳税人身份的确定与外汇管制和税收协定相关。 (2)征税对象、税率。居民公司应当就其来源于全世界的经营所得纳税,非居民公司仅就来源于越南的经营所得纳税。对内、外资公司、外国公司的分支机构以及不受“外国投资法”约束的外国承包商的“经营所得税”的标准税率为25%,但油气企业所得税率从25%调整为32%。 (3)应纳税所得额和应纳税额的计算。 ①存货估价。目前对存货及存货的购进发出估价没有专门的规定。存货的税务处理采用会计处理方法。会计政策一般遵循《越南会计准则》执行。 ②资本利得。取得资本利得应当缴纳公司税。税前可扣除成本的定义并不十分明确。根据资产的属性,某些销售收入还应当缴纳增值税。外国投资者转让在越南注册公司的利益所取得的资本利得,按照25%的标准税率纳税。购买方被要求从其支付给出售方的的款项中预提25%作为税款缴纳给税务当局。当外国投资者把资本转让给依据越南法律成立的居民公司时,税款可以减少50%。公司间股息一般免税,对股息支付也不征收预提税。 1998年12月31日之后签订的贷款协定,其利息应缴纳10%的预提税(此前签订的协议如果随后发生变更也适用此规定)。但外国政府或半官方机构提供的离岸贷款,按照双边税收协定的规定,可以免缴预提税。 ③外国收入。现实经济活动中,被记录的很可能只有来源于越南的收入通过投资流出,但是也有许多越南居民公司投资海外的案例。按照国内税法的规定,取得外国收入需缴纳公司税,但在缴纳公司所得税之前可以享受税收抵免。 ④折旧。从2004年1月1日起,税收折旧应与会计折旧区别对待。税法折旧和会计折旧可能存在差异。在计算公司所得税时,超过税法规定折旧率的折旧额不得扣除。对各类资产(包括无形资产在内)规定了最长和最短使用年限。税法规定一般采用直线折旧法计算折旧,在特殊情况下也可采取双倍余额递减折旧法等折旧法。现行折旧率如下:

附件1: 出口企业“出口退税综合服务平台”操作指南 第一部分出口退税申报系统操作说明 一、系统参数设置 用户登陆申报系统后,选择“系统维护”—“系统配置”—“系统 参数设置与修改”(图1)。 【图1】 在“远程配置”模块下,勾选“启用远程申报,”在“远程申报地 址”录入框中录入山东省国税局网上办税平台的网址:联通用户:http://218.57.142.38:8080 (图2)。电信用户: http://58.56.112.141:8080 (注意:联通、电信、移动任选一个 网址即可) 问题咨询电话:96005656

【图2】 二、选择申报方式 企业在生成申报数据时,应选择申报数据的存放路径为“远 程申报”,系统将会生成符合出口退税综合服务平台接口标准的申 报文件,并将该文件保存在本地申报系统安装目录下,文件命名规则为“企业代码_业务类型.zip”(图3)。 【图3】 申报文件生成后,系统自动接入山东省国税局网上办税平 台,输入纳税人识别号和密码即可登录平台,进行后继操作(图 4)。

【图4】 第二部分出口退税综合服务平台操作指南 一、系统登录 出口退税综合服务平台功能通过山东省国家税务局网上办税平台进行操作。 用户通过互联网登陆至山东省国家税务局网上办税平台(访问地址: http://218.57.142.38:8080 或http://58.56.112.141:8080 )即可使用出口退税综合服务平台办理出口退税相关业务。

二、功能展示 平台根据纳税人的企业类型和分类管理级别展示用户所需要的业务功能。 三、出口退免税预申报 (一)退免税预申报 1.业务概述 用户在进行出口退税正式申报前,应先将出口货物劳务明细申报电子数据进行预申报,并及时接收预审反馈信息,根据预反馈提示的疑点,对申报数据作调整、修正或补报相关说明。 适用的业务范围包括生产企业免抵退税业务、外贸企业免退税业务、购进自用货物等周边业务的预申报功能。

出口商品关税、暂定税率和特别关税税率表Interim Duty Rate and Special Duty Rate on Export Goods EX①税则号列商品名称(简称)出口税 率(%) 2014年暂定 税率(%) 03019210 鳗鱼苗20 05061000 经酸处理的骨胶原及骨40 05069011 含牛羊成分的骨粉及骨废料40 05069019 其他骨粉及骨废料40 ex 05069090 其他骨及角柱(已脱胶骨、角柱除外) 40 ex 05069090 已脱胶骨、角柱40 0 25041010 鳞片状天然石墨20 25041099 其它粉末状天然石墨20 25049000 其他天然石墨20 25085000 红柱石,蓝晶石及硅线石,不论是否煅烧10 25086000 富铝红柱石10 25101010 未碾磨磷灰石35 25101090 未碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外35 25102010 已碾磨磷灰石35 25102090 已碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外35 25111000 天然硫酸钡(重晶石) 10 25112000 天然碳酸钡(毒重石),不论是否煅烧10 25191000 天然碳酸镁(菱镁矿) 5 25199010 熔凝镁氧矿10 25199020 烧结镁氧矿(重烧镁)10 25199030 碱烧镁(轻烧镁) 5 25199099 非纯氧化镁 5 25261020 未破碎及未研粉的滑石,不论是否粗加修整或切割成矩形板块10 ex 25262020 已破碎或已研粉的天然滑石(体积百分比90%及以上的产品粒度小于等于18 微米的滑石粉除外) 10 ex 25262020 体积百分比90%及以上的产品粒度小于等于18微米的滑石粉 5 25301010 未膨胀的绿泥石10 25309020 稀土金属矿15 ex 25309099 其他氧化镁含量在70%(含70%)以上的矿产品 5 26011110 平均粒径小于0.8毫米的未煅烧铁矿砂及其精矿;但焙烧黄铁矿除外10 26011120 平均粒径不小于0.8毫米,但不大于6.3毫米的未煅烧铁矿砂及其精矿;但 焙烧黄铁矿除外 10 26011190 平均粒径大于6.3毫米的未烧结铁矿砂及其精矿,但焙烧黄铁矿除外10 26011200 已烧结铁矿砂及其精矿10 26012000 焙烧黄铁矿10 26030000 铜矿砂及其精矿10 26040000 镍矿砂及其精矿15 26050000 钴矿砂及其精矿15 26070000 铅矿砂及其精矿30 ex 26080000 锌矿砂及其精矿(氧化锌含量大于80%的灰色饲料氧化锌除外)30 ex 26080000 灰色饲料氧化锌(氧化锌ZnO含量大于80%)30 0 26090000 锡矿砂及其精矿50 20 26100000 铬矿砂及其精矿15 26110000 钨矿砂及其精矿20 26121000 铀矿砂及其精矿10 26122000 钍矿砂及其精矿10 26131000 已焙烧钼矿砂及其精矿15 26139000 其他钼矿砂及其精矿15 26140000 钛矿砂及其精矿10 26151000 锆矿砂及其精矿10 26159010 水合钽铌原料(钽铌富集物)30 746

增值税发票管理系统 2.0 版(增值税发票综合服务平台—企业版) 简明手册 国家税务总局福建省税务局 2019年10月

目录 1.系统概述 (3) 1.1系统简介 (3) 1.2功能优化简述 (3) 1.3主体业务流程 (4) 1.4客户端环境 (10) 2.常见问题答疑 (10) 2.1客户端环境配置问题 (10) 2.2登录问题 (11) 2.3操作问题 (13) 2.4业务问题 (17) 2.5问题咨询都有哪些渠道 (19)

1.系统概述 1.1系统简介 增值税综合服务平台是所有取得增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票的增值税一般纳税人自愿使用,将增值税发票电子信息选择用于申报抵扣、出口退税或者代办退税用途及进行相关信息查询的系统。 增值税综合服务平台在原增值税发票选择确认平台基础上进行优化升级,形成功能更加完善、界面更加友好的增值税综合服务平台企业版和税务局版。企业版功能模块包括抵扣勾选、退税勾选、代办退税勾选、进项发票查询、税务事项通知书、成品油消费税管理、发票下载和企业档案信息等。税务局版功能模块包括抵扣勾选、退税勾选、代办退税勾选、进项发票查询、税务事项通知书、企业档案信息、成品油消费税管理、配置管理和审核管理等。 纳税人若无可以连接互联网的计算机或是其他问题,无法登陆增值税发票综合服务平台网站,即可到主管税务机关由具有相关权限的税务人员登录增值税综合服务平台税务局版为其办理相关事宜。 1.2功能优化简述 增值税综合服务平台新增功能及优化之处为:抵扣勾选增加确认签名操作、抵扣勾选可根据实际情况调整有效抵扣税额或不抵扣、出口转内销发票勾选和查询、增值税发票全生命周期展示、注销勾选、发票下载、风险管控(含风险纳税人、黑名单企业、违法违章信息、走逃失联企业、异常扣税)。 1)所有发票均需确认抵扣用途后再进行勾选。抵扣用途包括用于申报抵扣或不抵扣、用于出口退税和代办退税,三种用途相互独立、只能选择其中一种。此外,扫描认证的发票默认勾选为用于申报抵扣,可根据需要在确认之前撤销

越南 越南是以直接税为主的国家,实行中央一级课税制度。现行的主要税种有:公司所得税、个人所得税、增值税、特别销售税、财产税、进口关税等。 (一)主要税种 1.公司所得税 (1)纳税人。越南公司税的纳税人分为居民公司和非居民公司。公司所得税法对常设机构认定作了符合国际惯例的规定。外国公司对越南投资必须得到有关当局批准且取得营业执照,而取得公司标准经营所得税纳税人身份是获得批准的手续之一。居民纳税人身份的确定与外汇管制和税收协定相关。 (2)征税对象、税率。居民公司应当就其来源于全世界的经营所得纳税,非居民公司仅就来源于越南的经营所得纳税。对内、外资公司、外国公司的分支机构以及不受“外国投资法”约束的外国承包商的“经营所得税”的标准税率为25%,但油气企业所得税率从25%调整为32%。 (3)应纳税所得额和应纳税额的计算。 ①存货估价。目前对存货及存货的购进发出估价没有专门的规定。存货的税务处理采用会计处理方法。会计政策一般遵循《越南会计准则》执行。 ②资本利得。取得资本利得应当缴纳公司税。税前可扣除成本的定义并不十分明确。根据资产的属性,某些销售收入还应当缴纳增值税。外国投资者转让在越南注册公司的利益所取得的资本利得,按照25%的标准税率纳税。购买方被要求从其支付给出售方的的款项中预提25%作为税款缴纳给税务当局。当外国投资者把资本转让给依据越南法律成立的居民公司时,税款可以减少50%。公司间股息一般免税,对股息支付也不征收预提税。 1998年12月31日之后签订的贷款协定,其利息应缴纳10%的预提税(此前签订的协议如果随后发生变更也适用此规定)。但外国政府或半官方机构提供的离岸贷款,按照双边税收协定的规定,可以免缴预提税。 ③外国收入。现实经济活动中,被记录的很可能只有来源于越南的收入通过投资流出,但是也有许多越南居民公司投资海外的案例。按照国内税法的规定,取得外国收入需缴纳公司税,但在缴纳公司所得税之前可以享受税收抵免。 ④折旧。从2004年1月1日起,税收折旧应与会计折旧区别对待。税法折旧和会计折旧可能存在差异。在计算公司所得税时,超过税法规定折旧率的折旧额不得扣除。对各类资产(包括无形资产在内)规定了最长和最短使用年限。税法规定一般采用直线折旧法计算折旧,在特殊情况下也可采取双倍余额递减折旧法等折旧法。现行折旧率如下:

2014年《中华人民共和国海关进出口税则及申报指南》简介 2014年《中华人民共和国海关进出口税则及申报指南》中英文(附光盘),本书涵盖了《海关报关实用手册》(2014年) 、《中华人民共和国进出口税则》(2014年)和《海关规范申报目录》(2014年)三本书的主要内容。 2014年国务院税则委员会和海关总署对进出口商品名称(税则税目)、商品编码、关税税率、监管证件相应进行了重大调整。 全书主要内容有:海关报关10位编码,包括商品名称、进口税率、增值税率、出口退税率、计量单位、监管条件以及英文商品名称,并加列了2014年进出口协定、特惠、暂定税目税率表、出口税率、海关代征税一览表、进出口商品申报目录等以及2014年申报常用代码和说明。 淘宝海关图书专营店: https://www.doczj.com/doc/c76733575.html,/item.htm?spm=a230r.1.14.92.q52h3C&id=354229 39153 中国海关图书发行网:https://www.doczj.com/doc/c76733575.html,/ 本书介绍: 根据国务院批准的,2014年《中华人民共和国进出口税则》以及2014年以来财政部、国家税务总局出口退税率,结合海关监管十位商品编码和进出口商品的监管证件以及海关规范申报目录等内容,我们编纂本书。

为了读者便于查阅,现将《海关进出口税则》和附录说明如下:第一部分《海关进口税则》 《海关进出口税则》包括进口关税征税率、出口退(免)税率、进出口监管证件对照速查表,是本书的核心部分: 第一列是“税则号列”即“商品编号”,其前八位代码与《税则》中的税则号列统一;第九位和第十位代码与进口环节税、进口暂定税率和贸易管制的要求统一。 “税则号列”有*标志的:表示该项商品实施年度进口暂定税率,凡从世界组织成员国或与中国有双边互惠协议的国家或地区进口货物,按进口暂定税率征税。 该项目商品实施出口商品暂定税率,见《出口商品暂定税率表》。 第二列是“商品名称及备注”即该进出口商品的名称和描述。它是《税则》和《统计商品目录》中的货品名称缩减而来。括号内的文字是对该商品的补充描述。 第三列是“出口退税”,即出口退税率(%),该数据为2014年国家出口退税文库正在使用的最新退税率。 由于国家出口退税率是根据国际和国内经济形势随时调整的,因此,在本书出版后出口退税率进行调整的,按最新颁布的规定执行。 第四列是“进口税率”分为最惠国进口税率(%)、普通进口税率(%)和进口暂定税率(%) 最惠国进口税率: 原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货

2020出口退税题库(一) 一、单项选择题 1. 疫情防控结束后,税务机关应通知纳税人,在疫情结束后的第(B )个增值税纳税申报期结束前,按照现行规定补报应报送的纸质申报表单及资料。 A.一 B. 二 C.三 D.四 2. 出口货物劳务的增值税税率或出口退税率在2020年3月1日前发生变化的,已放弃适用出口退(免)税政策的纳税人,无论是否已恢复退(免)税,均可以向主管税务机关声明,对其自( A)起的全部出口货物劳务,恢复适用出口退(免)税政策。 A. 2019年4月1日 B. 2018年4月1日 C.2019年3月1日 D. 2018年3月1日 3. 根据《财政部税务总局关于明确国有农用地出租等增值税政策的公告》(财政部税务总局公告2020年第2号),纳税人出口货物劳务、发生跨境应税行为,未在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,或未在规定期限内收汇或者办理不能收汇手续的,下列说法正确的是( C ) A、需开具转内销证明。 B、视同内销征税。 C、在收汇或者办理不能收汇手续后,可申报办理退(免)税 D、无需进行收汇。 4.对于纳税人申报的出口退(免)税,按照现行规定需实地核查通过才能办理的,在疫情防控期间,按照“容缺办理”的原则,累计申报应退(免)税额的限额标准为:外贸企业(含外贸综合服务企业申报自营出口业务)( )万元;生产企业( )万元;委托代办退税的生产企业( )万元。B A、200,100,100. B、100,200,100 C、300,200,100 D、100,200,300 5.在疫情防控期间,管理类别为四类的出口企业以及经审核无法排除涉嫌骗税疑点的出口退(免)税申报,经本级税务机关负责人确认,可以()实地核查,相应退(免)税()。B A.不开展,直接退付 B.暂不开展,暂不办理 C.远程开展,直接退付 D.暂不开展,不予受理。 6.纳税人同时丢失已开具增值税专用发票或机动车销售统一发票的发票联和抵扣联,可凭加盖销售方发票专用章的相应发票( C)复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。 A、抵扣联 B、发票联 C、记账联 D、存根联 7.已放弃适用出口退(免)税政策未满( C)个月的纳税人,在出口货物劳务的增值税税率或出口退税率发生变化后,可以向主管税务机关声明,对其自发生变化之日起的全部出口货物劳务,恢复适用出口退(免)税政策。 A、12 B、24 C、36 D、48 8.疫情防控重点保障物资生产企业适用增值税增量留抵退税政策的,应当在( A ),完成本期增值税纳税申报后,向主管税务机关申请退还增量留抵税额。 A、增值税纳税申报期内 B、增值税纳税申报期后 C、所得税纳税申报期内 D、所得税纳税申报期后 9.税务总局将增值税发票选择确认平台升级为( A ),为纳税人提供发票用途确认、风险提示、信息下载等服务。 A:增值税发票综合服务平台 B:增值税发票认证抵扣平台 C:增值税发票风险提示平台 D:增值税发票信息下载平台

For personal use only in study and research; not for commercial use 越南进出口税法 根据越南社会主义共和国宪法第100条和国会与国务委员会组织法第34条,1992年1月4日,国务委员会主席武志公签署命令公布越南国会1991年12月26日通过的进出口税法。全文如下: 为了管理进出口活动,扩大对外经济关系,提高进出口活动的成效,为发展和保护生产,指导国内消费,增加国家财政收入,根据越南社会主义共和国宪法第83条,特制定本法。 第一章征税对象和纳税对象 第1条允许通过越南口岸、边境进出口的货物,包括从国内市场运入出口加工区和从出口加工区运到国内市场的货物,均为进出口征税对象。 第2条以下发物,如海关手续齐全,则不属于征收进出口税的范围: (1)过境或借道通过越南边境运输的货物; (2)转口货物; (3)人道主义援助的物资。 第3条征税对象所属的组织、个人(以下统称为纳税对象),进出口货物时必须交纳进出口税。 第4条越南签订或参加的关于进出口税方面的国际条约对进出口货物有其他规定的,其进出口税则按国际条约执行。 第5条根据本法,部长理事会规定小额货物进出口税要与边境小额货物进出口的规定和每一边境地区的特点相符合。 第二章计税依据 第6条进出口的计税依据: (1)进出口货物申报表中登记的每一种货物的数量。 (2)计税价格。 (3)货物的税率。 第7条计税的基价: (1)对于出口货物,按合同发货口岸的价格; (2)对于进口货物,按合同到货口岸的价格,包括运输费和保险费。 在按照其他方式或合同进出口货物的价格低于口岸实际买卖价格时,则计税价格由部长理事会规定。 (3)确定计税价格的越南盾与外币之间的比价以越南国家银行在计税期间公布的购进比价为准。 第三章税率 第8条根据每一时期的进出口政策,国务委员会按照征税商品目录和每批商品税率标准制定税率表。根据国务委员会的税率表,部长理事应按照商品目录和对每一种商品的税率规定具体的税率表。 第9条进出口商品税率包括一般税率和优惠税率:

2019年增值税税率表

2019年3月5日上午9时,十三届全国人大二次会议开幕,国务院总理作政府工作报告。 报告明确,深化增值税改革,将制造业等行业原有16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降为9%,确保主要行业税负明显降低。 小编按改革后的新税率将《增值税税率、征收率、预征率表》进行了调整。 最新最全增值税税率表

增值税税率一共有4档:13%,9%,6%,0%。 销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口正列举的农产品等货物(易混项见附件1)税率为9%; 加工修理修配劳务、有形动产租赁服务和进口税率为13%; 销售无形资产(除土地使用权)为6%,出口货物税率为0; 其余的:货物是13%,服务是6%。

征收率

一共有2档,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。 1、5%:主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。货物销售里没有5%征收率的。 2、征收率绝大多数是3%,容易与5%记混的单独记忆一下:建筑服务,有形动产租赁,小规模纳税人提供劳务派遣服务、安全保护服务未选择差额纳税的。 3、两个减按:个人出租住房,按照5%的征收率减按1.5%计算应纳税额。销售自己使用过的固定资产、旧货,按照3%征收率减按2%征收。 4、小规模纳税人以及选择简易计税的一般纳税人(见附件2)计算税款时使用征收率。 预征率 预征率有3档,2%,3%和5%。 简易计税的预征率基本上与征收率一致。销售不动产和销售自行开发房地产的预征率简易计税与一般计税相同。 注意:换算成不含税价时,分母为税率或征收率,而不是预征率。 如纳税人出租不动产适用一般计税方法计税的: 应预缴税款=含税销售额÷(1+9%)×预征率3%

2017年增值税最新税率表 编辑丨彼岸花 小规模纳税人 应税行为及具体范围:包括原增值税纳税人和营改增纳税人,从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税劳务(财政部和国家税务总局另有规定的除外)增值税税率为征收率3%。 原增值税一般纳税人 销售或者进口的货物(另有列举的货物除外);提供加工、修理修配劳务,增值税税率17%。 粮食、食用植物油、鲜奶;自来水、暖气、冷气、热气、煤气、石油、液化气、天然气、沼气、居民煤炭制品;图书、报纸、杂志;饲料、化肥、农药、农机(整机)、农膜;国务院规定的其他货物;农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;食用盐;增值税税率11%。 出口货物增值税税率0%。 一般纳税人 销售服务 交通运输服务——陆路运输服务(铁路运输服务、其他陆路运输服务);水路运输服务(程租服务、期租服务);航空运输服务(航空运输的湿租业务)增值税税率11%。 邮政服务——邮政普遍服务、邮政特殊服务、其他邮政服务增值税税率11%。 电信服务——基础电信服务11%;增值电信服务增值税税率6%。 建筑服务——安装服务、修缮服务、装饰服务、其他建筑服务11%。 金融服务——贷款服务、直接收费金融服务、保险服务、金融商品转让6%。 现代服务 研发和技术服务——研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务6%。 信息技术服务——软件服务、电路设计与测试服务、业务流程管理服务、信息系统增值服务6%。 文化创意服务——设计服务、知识产权服务、广告服务、会议展览服务6%。 物流辅助服务——航空服务、港口码头服务、货运客运站服务、打捞救助服务、装卸搬运服务、仓储服务、收派服务6%。 租赁服务——有形动产融资租赁服务17%。不动产融资租赁服务11%;有形动产经营租赁服务17%;不动产经营租赁服务11%。 鉴证咨询服务——认证服务、鉴证服务、咨询服务6%。 广播影视服务——广播影视节目(作品)制作服务、广播影视节目(作品)发行服务、广播影视节目(作品)播映服务6%。 商务辅助服务——企业管理服务、经纪代理服务、人力资源服务、安全保护服务6%。 其他现代服务6%。 生活服务

越南投资与税收政策简介 随着“一带一路”对外开放战略的深入推进和中国—东盟自由贸易区、中越“两廊一圈”经济带建设步伐的加快,中国与越南的友好往来更加频繁,交流合作持续加强,贸易成效不断扩大。为帮助中国到越南投资的企业和个人更好的了解越南的投资环境及税收制度,我们特次编辑此篇文章,希望大家看完之后对越南的投资环境以及税收方面的政策有更好的了解。 越南简介 越南位于中南半岛东部,北与中国广西、云南接壤,中越陆地边界线长 1347 公里;西与老挝、柬埔寨交界;东和东南濒临南中国海。陆地面积 32.9 万平方公里。越南系发展中国家。总体来看,经济增长动力主要来自加工制造业、服务业的良好发展势头。 越南投资政策 1.外商投资制度 越南主管投资的政府部门是计划投资部,设有 31 个司局和研究院,主要负责对全国“计划和投资”的管理,越南主要贸易法律法规包括:《贸易法》(2005 年)、《民法》(2005 年)、《投资法》(2014 年)、《企业法》(2005 年)、《会计法》、《统计法》等。外商在越南投资建立独资、合资和合作经营企业、建立贸易公司和分销机构等都有明确法律规定 2.投资行业限制 越南投资项目分为禁止投资项目、限制投资项目、特别鼓励投资项目、鼓励投资项目四大类。禁止投资的项目是指危害国防、国家安全和公共利益、文化以及大众健康等的项目。限制投资项目是对国防、国家安全、社会秩序、财政金融、大众健康等有影响的项目。鼓励及特别鼓励投资项目包括新能源、高科技、现代化技术、保护生态等方面的

3.投资相关规定 根据越南《投资法》,外国投资者可选择投资领域、投资形式、融资渠道、投资地点和规模、投资伙伴及投资项目活动期限。外国投资者可根据法律规定成立企业,登记注册经营一个或多个行业,自主决定已登记注册的投资经营活动。 直接投资方式包括:外商独资企业,成立与当地投资商合资的企业,按 BOO、BOT、BTO 和 BT 合同方式进行投资等方式。间接投资方式包括:购买股份、股票、债券和其他有价证券,通过证券投资基金进行投资,通过其他金融中介机构进行投资等方式 4.投资吸引力 根据 2016 年《经商环境报告》,越南的经商便利程度在 189 个国家中排名第 90 位。越南吸收外资的主要优势有:一是劳动力成本相对较低。根据越南国家统计总局数据,2016 年,越南人均 GDP 4860 万越南盾(约 2215 美元),不到中国人均GDP 的 1/3,与中国中西部地区相当;二是地理位置优越。海岸线长达 3260 公里,港口众多,运输便利;三是面向东盟。投资者可利用自贸区优惠政策,将产品销往东盟其他国家;四是对基础、配套设施存在巨大需求。 5.投资退出政策 根据越南《投资法》第十一条规定:外国投资商在完全履行了对越南国家财政的义务后,可以将以下财产转移往国外:投资资金、投资结算款项、从投资活动中取得的收入、投资商的合法金钱和其他财产。这表明,越南在法律上保护外国投资商的合法财产。 越南税收制度简介

增值税 来源: 未知发布时间:2011-11-20 20:35 字体:大中小浏览次数:次 (一)纳税人 增值税的纳税人包括在中国境内销售、进口货物,提供加工、修理、修配劳务(以下简称应税劳务)的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。 (二)税目和税率 增值税的税目、税率详见《增值税税目、税率表》: 增值税税目、税率表 税目征收范围税率(%) 一、出口货物 不包括国家禁止出口的货物(如天然牛黄、麝香、铜和铜基合 金等)和国家限制出口的部分货物(如矿砂及精矿、钢铁初级产品、 原油、车用汽油、煤炭、原木、尿素产品、山羊绒、鳗鱼苗、某些 援外货物等) 二、农业产品 包括粮食、蔬菜、烟叶(不包括复烤烟叶)、茶叶(包括各种毛 茶)、园艺植物、药用植物、油料植物、纤维植物、糖料植物、林业 产品、其他植物、水产品、畜牧产品、动物皮张、动物毛绒和其他 动物组织 13 三、粮食复制品包括切面、挂面、饺子皮、馄饨皮、面皮、米粉等13 四、食用植物油 包括芝麻油、花生油、豆油、菜籽油、葵花籽油、棉籽油、玉 米胚油、茶油、胡麻油、核桃油和以上述油为原料生产的混合油 13 五、自来水13 六、暖气、热气、热水、 冷气 含利用工业余热生产、回收的暖气、热气和热水13 七、煤气包括焦炉煤气、发生炉煤气和液化煤气13 八、石油液化气13 九、天然气包括气田天然气、油田天然气、煤田天然气和其他天然气13 十、沼气包括天然沼气和人工生产的沼气13 十一、居民用煤炭制品包括煤球、煤饼、蜂窝煤和引火炭13 十二、图书、报刊、音 响制品、电子出版物 不包括邮政部门发行的报刊13 十三、饲料 包括单一饲料、混合饲料和配合饲料。不包括直接用于动物饲 养的粮食和饲料添加剂 13 十四、化肥 包括化学氮肥、磷肥、钾肥、复合肥料、微量元素肥和其他化 肥 13 十五、农药 包括杀虫剂、杀菌剂、除草剂、植物生长调节剂、植物性农药、 微生物农药、卫生用药和其他农药原药、农药制剂 13 十六、农业机械 包括拖拉机、土壤耕整机械、农田基本建设机械、种植机械、 植物保护管理机械、收获机械、场上作业机械、排灌机械、农副产 品加工机械、农业运输机械(不包括三轮农用运输车意外的农用汽 车)、畜牧业机械、渔业机械(不包括机动渔船)、林业机械(不包 括森林砍伐机械和集材机械)、小农具(不包括农业机械零部件) 13 十七、农用塑料薄膜13

专注中国到越南和东南亚海运空运https://www.doczj.com/doc/c76733575.html, 出口一批货物到越南流程,出口一批货物到越南费用 随着一带一路战略推进,越南大力吸引中国投资,双方互利共赢,出口越南双清促进中越贸易迅猛发展。那么出口一批货物到越南流程是怎样,出口一批货物到越南费用又是多少呢?小编在这里整理了一些关于出口一批货物到越南流程,出口一批货物到越南费用的信息,希望对大家有所帮助。 出口一批货物到越南流程: 1、订舱,确定提货地址,货物重量、体积、柜型,柜量,起始港,目的港,装货时间。 2、装货,根据确定好的时间安排装货和薰蒸事宜。

专注中国到越南和东南亚海运空运https://www.doczj.com/doc/c76733575.html, 3、报关,根据货物的装箱单和发票进行报关出口。 4、报关放行后对船公司(或者航空公司)补料、制单,核对提单资料是否正确。 5、跟踪船舶动态和确定到港时间,并且提前把正本提单和产地证、熏蒸证寄到目的港准备清关(电放提单不用寄,产地证、熏蒸证可以扫描发电子版)。 6、货物到港前几天在越南海关系统提交装箱单、发票、产地证、熏蒸证等资料进行清关,产地证可以减免关税。 7、跟进海关系统资料核算出对应的关税,确认无误后安排缴纳税费。 8、海关放行后安排提货,如果整柜直接安排卡车把货物送到收货人指定地址。如果是散货,则先提到仓库拆箱,然后安排货车送到收货人指定地址。如果收货地址是禁行区域,则需要更改小货车送货。如果需要卸货和安装工人可以随车安排。 9、卸完货物后,将集装箱运回港口堆放。如果需要可以将货物包装垃圾清理。 出口一批货物到越南费用: 根据越南—欧亚经济联盟自贸区优惠税率表的议定,至2018年有5535项税目实施零关税,同时2018年内有3720项税目降为零关税,如:乳及乳制品、汽车及其零配件、钢铁及其制品。至于东盟中国自贸区优惠税率表的议定,2018年从5%与10%减为零关税的包括:鸡肉、咖啡、原料茶、食品加工、纺织品服装、电器与电子设备等。关于越南日本自贸区优惠税率表的议定,2018年共有704项税目实施零关税,集中于脂肪、糖、机械设备等。关于东盟自贸区优惠税率表的议定,越南基本完成2015年东盟关税消减,到2018年剩余7%的税目商品将采用具有灵活性的税率,上述商品主要集中于汽车摩托车及其零配件、植物油、热带水果、冰箱、空调、乳品与乳制品等。 广州澳天国际货运代理有限公司,专业从事海运双清门到门运输服务,我司

阿里巴巴一达通外贸综合服务平台业务情况 一、企业简介 阿里巴巴一达通是中国专业服务于中小微企业的外贸综合服务 行业的开拓者和领军者,致力于推动传统外贸模式的革新。通过线上化操作及建立有效的信用数据系统、整合各项外贸服务资源和银行资源,为中小企业提供专业、低成本的通关、外汇、退税及配套物流和金融服务的外贸综合服务平台。 原始公司深圳市一达通企业服务公司(以下简称“一达通”)于2001年成立,是国内第一家面向中小企业的进出口流程外包服务平台,通过互联网(IE+IT)一站式为中小企业和个人提供通关、物流、外汇,退税、金融等所有进出口环节服务; 2003与中国银行深圳分行合作开发出国内第一个进出口资金监 管系统; 2008与中国银行联合开发出业内第一个贸易融资系列产品——“融资易”,国内首创司内设臵中国银行外汇结算网点为中小企业外贸的出口退税、进口开证和出口信用证打包贷款提供无担保、无抵押、0门槛的融资信贷服务; 2011与中国银行深圳分行联合推出“中小企业外贸通宝”系列融资产品,无需任何抵押和担保; 2012与阿里巴巴联合推出“一达通数据服务”,全国首创第三方数据认证平台,被国家发改委列为国家电子商务试点平台,截止到

2012年底,一达通服务中客户突破10000家,年进出口总额突破20亿美元,在全国一般贸易出口企业百强榜中排名第九; 2013年一达通全自助在线服务平台上线,2013年1月的最后一周,连续一周每天进出口额超过2000万美金,一周内完成1亿美金进出口额; 2014年阿里巴巴集团全资收购了一达通,并将一达通列为阿里巴巴打造外贸生态圈中的重要组成部分。基于这些贸易大数据的应用,阿里巴巴集团开始打造信用保障体系,为海外买家的生意保驾护航。 二、服务产品 一达通提供一站式外贸综合服务,产品包括基础服务和增值服务两大块。 (一)基础服务 1、服务内容: 出口综合服务(3+N):3是指通关、外汇、退税 出口代理服务(2+N):2是指通关、外汇

2016年最新消费税税目税率表 税目税率 一、烟 1.卷烟 (1)甲类卷烟(调拨价70元(不含增值税)/条以上 (含70元))56%+0.003元/支 (2)乙类卷烟(调拨价70元(不含增值税)/条以下)36%+0.003元/支 (3)商业批发11%+0.005元/支 2.雪茄烟36% 3.烟丝30% 二、酒及酒精 1.白酒20%加0.5元/500克(或者500毫升) 2.黄酒240元/吨 3.啤酒 (1)甲类啤酒250元/吨 (2)乙类啤酒220元/吨 4.其他酒10% 三、高档化妆品15% 四、贵重首饰及珠宝玉石 1.金银首饰、铂金首饰和钻石及钻石饰品5% 2.其他贵重首饰和珠宝玉石10% 五、鞭炮、焰火15% 六、成品油 1.汽油 (1)含铅汽油 1.52元/升 (2)无铅汽油 1.52元/升 2.柴油 1.20元/升 3.航空煤油 1.20元/升 4.石脑油 1.52元/升 5.溶剂油 1.52元/升 6.润滑油 1.52元/升 7.燃料油 1.20元/升 七、摩托车

1.气缸容量(排气量,下同)在250毫升(含250毫升) 以下的 3% 2.气缸容量在250毫升以上的10% 八、小汽车 1.乘用车 (1)气缸容量(排气量,下同)在1.0升(含1.0升) 以下的 1% (2)气缸容量在1.0升以上至1.5升(含1.5升)的3% (3)气缸容量在1.5升以上至2.0升(含2.0升)的5% (4)气缸容量在2.0升以上至2.5升(含2.5升)的9% (5)气缸容量在2.5升以上至3.0升(含3.0升)的12% (6)气缸容量在3.0升以上至4.0升(含4.0升)的25% (7)气缸容量在4.0升以上的40% 2.中轻型商用客车5% 3.超豪华小汽车按子税目1和子税目2的规定征收, 零售环节10% 九、高尔夫球及球具10% 十、高档手表20% 十一、游艇10% 十二、木制一次性筷子5% 十三、实木地板5% 十四、铅蓄电池4% 十五、涂料4%

第1章.操作说明 1.1数字签名设备说明 1.无纸化试点企业申报数据时,需要电子签名设备,金税盘或者税控盘。 2.使用不同设备,需要安装相应设备驱动程序。 3.无纸化试点企业生成申报数据时,必须连接数字签名设备。 1.2启用数字签名并设置密码 一、启用数据签名: 1.在税务机关取得任意反馈数据,读入税务机关反馈数据,在“企业扩展信息”中存在扩展类型代码为“WZHQY”数据时,根据起始日期、截止日期及标志,判断企业在当前时间是否被认定为无纸化企业,当被认定为无纸化试点企业时,默认启用数字签名。 2.如未能及时取得反馈数据,需启用数字签名生成申报数据时,可手动启用数字签名。启用方法:“系统维护”→“系统配置”→“系统参数设置与修改”→“功能配置”→“数字签名”中,勾选“启用数字签名”。 二、设置签名设备密码:如已启用数字签名,则需在“系统维护”-“系统配置”-“系统参数设置与修改”-“功能配置II”-“数字签名”-“设备密码”中填写签名设备密码,并点击确认,完成设置。 图表 1:菜单

图表 2:生产企业出口退税申报系统配置界面

图表 3:外贸企业出口退税申报系统配置界面 1.3生成申报数据 启用数字签名后,在生成申报数据时,连接数字签名设备,生成申报数据即可,生成的申报数据即为已通过税控数字证书签名后的正式电子数据。 注:如在生成数据过程中有错误提示,则需根据错误提示调整后,重新生成申报数据。 第2章.常见错误

图表 4:错误提示样例 1.错误提示:没有安装USBKEY驱动,找不到USBKEY的驱动程序。 原因及解决办法:未安装设备驱动,或驱动不匹配,重新安装与签名设备相匹配的驱动程序。 2.错误提示:COM组件异常,请确认签名设备驱动程序是否已经安装。 原因及解决办法:驱动安装不正确,需重新安装“证书应用安全客户端控件”。 3.错误提示:检测KEY状态——未插USBKEY(0xA7)。 原因及解决办法:未插USBKEY,或者未完全插好。重新连接签名设备,并确保驱动程序已识别该设备。 4.错误提示:打开设备时验证用户口令——未知错误(0x30000578)。 原因及解决办法:签名设备密码配置不正确,需在“系统维护”-“系统配置”-“系统参数设置与修改”-“功能配置II”-“数字签名”-“设备密码”中填写正确的签名设备密码。 5.错误提示:打开加密设备时验证用户口令——您还有x次重试机会(0x381063Cx),请在《系统参数设置与修改》中设置正确的电子数据签名设备密码。 原因及解决办法:签名设备密码设置不正确,需在“系统维护”-“系统配置”-“系统参数设置与修改”-“功能配置II”-“数字签名”-“设备密码”中填写正确的签名设备密码。 注:提示信息中的“x”为剩余重试次数,当“x”值为零时,签名设备将被锁死。 6.错误提示:USBKEY已锁死,PIN验证错误次数达到最大值。 原因及解决办法:以错误的密码访问签名设备达到最大次数,导致签名设备锁死。需到设备发放部门解锁设备。 注:不同数字签名设备,提示信息可能会有区别。 第3章.申报平台操作 生产企业无纸化操作 `用户在生成申报数据时,在申报系统中选择“远程申报”,路径会自动默认企业在系统参数中配置的远程申报地址。如图所示: