2011年最新个人所得税税率表(新个税起征点3500税率表.. 1。本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。2、个体工商户,企业等适用税率表二 1、工资、薪金所得适用的税率表 税率表一

费用后的所得额; 2。含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。 2、个体工商户,企业等适用税率表二 税率表二 (个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营 税年度的收入总额减除成本、费用以及损失后的所得额; 2。含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。 延伸阅读》》 国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下: 一、工资、薪金所得项目减除费用标准和税率的适用问题 (一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。 二、个体工商户的生产、经营所得项目应纳税额的计算问题 个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。其2011年度应纳税额的计算方法如下: 前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12 后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12 全年应纳税额=前8个月应纳税额+后4个月应纳税额 纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。 三、对企事业单位的承包经营、承租经营所得应纳税额的计算比照本公告第二条规定执行。 四、本公告自2011年9月1日起执行。《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕089号)所 附“税率表一”和“税率表二”同时废止。

出口商品关税、暂定税率和特别关税税率表Interim Duty Rate and Special Duty Rate on Export Goods EX①税则号列商品名称(简称)出口税 率(%) 2014年暂定 税率(%) 03019210 鳗鱼苗20 05061000 经酸处理的骨胶原及骨40 05069011 含牛羊成分的骨粉及骨废料40 05069019 其他骨粉及骨废料40 ex 05069090 其他骨及角柱(已脱胶骨、角柱除外) 40 ex 05069090 已脱胶骨、角柱40 0 25041010 鳞片状天然石墨20 25041099 其它粉末状天然石墨20 25049000 其他天然石墨20 25085000 红柱石,蓝晶石及硅线石,不论是否煅烧10 25086000 富铝红柱石10 25101010 未碾磨磷灰石35 25101090 未碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外35 25102010 已碾磨磷灰石35 25102090 已碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外35 25111000 天然硫酸钡(重晶石) 10 25112000 天然碳酸钡(毒重石),不论是否煅烧10 25191000 天然碳酸镁(菱镁矿) 5 25199010 熔凝镁氧矿10 25199020 烧结镁氧矿(重烧镁)10 25199030 碱烧镁(轻烧镁) 5 25199099 非纯氧化镁 5 25261020 未破碎及未研粉的滑石,不论是否粗加修整或切割成矩形板块10 ex 25262020 已破碎或已研粉的天然滑石(体积百分比90%及以上的产品粒度小于等于18 微米的滑石粉除外) 10 ex 25262020 体积百分比90%及以上的产品粒度小于等于18微米的滑石粉 5 25301010 未膨胀的绿泥石10 25309020 稀土金属矿15 ex 25309099 其他氧化镁含量在70%(含70%)以上的矿产品 5 26011110 平均粒径小于0.8毫米的未煅烧铁矿砂及其精矿;但焙烧黄铁矿除外10 26011120 平均粒径不小于0.8毫米,但不大于6.3毫米的未煅烧铁矿砂及其精矿;但 焙烧黄铁矿除外 10 26011190 平均粒径大于6.3毫米的未烧结铁矿砂及其精矿,但焙烧黄铁矿除外10 26011200 已烧结铁矿砂及其精矿10 26012000 焙烧黄铁矿10 26030000 铜矿砂及其精矿10 26040000 镍矿砂及其精矿15 26050000 钴矿砂及其精矿15 26070000 铅矿砂及其精矿30 ex 26080000 锌矿砂及其精矿(氧化锌含量大于80%的灰色饲料氧化锌除外)30 ex 26080000 灰色饲料氧化锌(氧化锌ZnO含量大于80%)30 0 26090000 锡矿砂及其精矿50 20 26100000 铬矿砂及其精矿15 26110000 钨矿砂及其精矿20 26121000 铀矿砂及其精矿10 26122000 钍矿砂及其精矿10 26131000 已焙烧钼矿砂及其精矿15 26139000 其他钼矿砂及其精矿15 26140000 钛矿砂及其精矿10 26151000 锆矿砂及其精矿10 26159010 水合钽铌原料(钽铌富集物)30 746

2017印花税税目税率表 2017印花税税目税率表: 印花税是对在我国境内书立、领受应纳税凭证的单位和个人征收的一种税。根据《中华人民共和国印花税暂行条例》规定,下列凭证为纳税凭证:购销、加工、建设勘察、建筑安装、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或具有合同性质的凭证;产权转移书据;营业帐薄;权利许可证照;经财政部确定的其他凭证。 纳税人应于书立、领受上述凭证时,根据凭证的性质,分别按比例税率或按件定额自行计算应纳税额,购买并一次贴足印花税票,同一应税凭证两方或两方以上当事人签订并各执一份的,各方都应就所执的一份各自全额贴花;已贴花的凭证,修改后所载金额增加的,增加部分应补贴印花税票。 现行印花税实行的比例税率有四档,即:千分之一,万分之五,万分之三,万分之零点五。另外,规定其他营业帐簿、权利许可证照按件定额贴花五元。 印花税采取“四自”纳税的,实行纳税人根据《中华人民共和国印花税暂行条例》规定,自行计算应纳税额,购买并一次贴足印花税票,同时对已粘贴税票予注销的完税方式。一份凭证应纳税额超过500元的,纳税人应向地税机关申请填写缴款书,并将其中一联粘贴在凭证上或由地税机关在凭证上加注完税标记代替贴花。 纳税人需对应税合同及其具有合同性质的凭证实行核定征收的,可向主管税务机关提出申请,经区级地税局批准可按地税机关每年确定的应税合同签订的金额占其购销或提供劳务、服务结算或应计总金额的比率按月向地税机关申报缴纳。 经国务院批准,财政部、国家税务总局决定从2008年9月19日起,调整证券(股票)交易印花税征收方式,将现行的对买卖、继承、赠与所书立的A股、B股股权转让书据按1%。的税率对双方当事人征收证券(股票)交易印花税,调整为单边征税,即对买卖、继承、赠与所书立的A股、B股股权转让书据的出让方按1%。的税率征收证券(股票)交易印花税,对受让方不再征税。

税率适用 对于同时适用多种税率的进口货物,在选择适用的税率时,基本原则是“从低适用”特殊情况除外。 适用于最惠国税率:原产于共同使用最惠国待遇条款的世界贸易组织成员的进口货物,原产于与中华人民共和国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物,以及原产于中华人民共和国境内的进口货物。 适用于协定税率:原产于与中华人民共和国签订有关税优惠条款的贸易协定的国家或者地区的进口货物。 适用于特惠税率:原产于与中华人民共和国签订有特殊关税优惠条款的贸易协定的国家或者地区的进口货物,或者原产于中华人民共和国自主给予特别优惠关税待遇的国家或者地区的进口货物。 按照国家规定实行关税配额管理的进口货物,关税配额内的,使用关税配额税率;关税配额外的,其税率的适用按其所使用的其他其相关规定执行。 同时有两种及以上税率可适用的进口货物最终适用的税率汇总表 任何国家或者地区违反与中华人民共和国签订共同参加的贸易协定及相关协定,对中华人民共和国在贸易方面采取禁止、限制、加征关税或者其他影响正常贸易的措施的,对原产于该国或者地区的进口货物可以征收报复性关税,适用报复性关税税率。征收报复性关税的货物、适用国别、税率、期限和征收办法,由国务院关税税则委员会决定并公布。 执行国家有关进出口关税减征政策时,首先应当在最惠国税率基础上计算有关税目的减征税率,然后根据进口货物的原产地及各种税率形式的适用范围,将这一税率与同一税目的特惠税率协定税率进口暂定最惠国税率进行比较,税率从低执行,但不得在暂定最惠国税率从基础上在进行减免。 从2002年起我国对部分非全税目信息技术产品的进口按ITA税率征税。

2014年最新印花税税目税率表 3贴花 5贴 5贴花 3贴花 5贴 0.5贴花

3贴花 5贴花 5贴花。其他账簿按件 (一)纳税人 印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。==》精选免费课程 (二)税目和税率(税额标准) 根据应纳税凭证性质的不同,印花税分别采用比例税率和定额税率,具体税目、税额标准详见《印花税税目、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发行的股票,因买卖、继承、赠与所书立的股权转让书据,应当按照书据书立的时候证券市场当日实际成交价格计算的金额,由出让方按照1‰的税率缴纳印花税。 (三)计税方法

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。 应纳税额计算公式: 1.应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率 2.应纳税额=应纳税凭证的件数×适用税额标准 (四)免税 1.下列凭证可以免征印花税: (1)已经缴纳印花税的凭证的副本、抄本,但是视同正本使用者除外; (2)财产所有人将财产赠给政府、抚养孤老伤残人员的社会福利单位、学校 所立的书据; (3)国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同; (4)无息、贴息贷款合同; (5)外国政府、国际金融组织向中国政府、国家金融机构提供优惠贷款所书 立的合同; (6)企业因改制而签订的产权转移书据; (7)农民专业合作社与本社成员签订的农业产品和农业生产资料购销合同; (8)个人出租、承租住房签订的租赁合同,廉租住房、经济适用住房经营管 理单位与廉租住房、经济适用住房有关的凭证,廉租住房承租人、经济适用住 房购买人与廉租住房、经济适用住房有关的凭证。==》精选免费课程 2.下列项目可以暂免征收印花税:

2016年最新个人所得税税率表(新个税起征点3500税率表) 1、工资、薪金所得适用的税率表 税率表一 级数全月应纳税所得额税 率(%) 速算扣 除数 含税级距不含税级距 1 不超过1500元的不超过1455元的 3 0 2 超过1500元至4500元的部 分 超过1455元至4155元的部 分 10 105 3 超过4500元至9000元的部 分 超过4155元至7755元的部 分 20 555 4 超过9000元至35000元的部 分 超过7755元至27255元的部 分 25 1005 5 超过35000元至55000元的 部分 超过27255元至41255元的 部分 30 2755 6 超过55000元至80000元的 部分 超过41255元至57505元的 部分 35 5505 7 超过80000元的部分超过57505元的部分45 13505

注:1。本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额; 2。含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。 2、个体工商户,企业等适用税率表二 税率表二 (个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用) 注:1。本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额; 2。含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税

级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。 1、个人所得税计算方法(公式): 其应缴个人所得税=(工薪收入-个人缴纳的四险一金金额-个人所得税扣除额3500)*税率-速算扣除数 下面举例说明: 某员工10月份工资为16000元,个人缴纳的四险一金金额为3680元 应纳税所得额=16000-3680-3500=8820 应缴个人所得税=8820*20%-555=1209 2、国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告 《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下: 一、工资、薪金所得项目减除费用标准和税率的适用问题 (一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

2014年《中华人民共和国海关进出口税则及申报指南》简介 2014年《中华人民共和国海关进出口税则及申报指南》中英文(附光盘),本书涵盖了《海关报关实用手册》(2014年) 、《中华人民共和国进出口税则》(2014年)和《海关规范申报目录》(2014年)三本书的主要内容。 2014年国务院税则委员会和海关总署对进出口商品名称(税则税目)、商品编码、关税税率、监管证件相应进行了重大调整。 全书主要内容有:海关报关10位编码,包括商品名称、进口税率、增值税率、出口退税率、计量单位、监管条件以及英文商品名称,并加列了2014年进出口协定、特惠、暂定税目税率表、出口税率、海关代征税一览表、进出口商品申报目录等以及2014年申报常用代码和说明。 淘宝海关图书专营店: https://www.doczj.com/doc/7e3968866.html,/item.htm?spm=a230r.1.14.92.q52h3C&id=354229 39153 中国海关图书发行网:https://www.doczj.com/doc/7e3968866.html,/ 本书介绍: 根据国务院批准的,2014年《中华人民共和国进出口税则》以及2014年以来财政部、国家税务总局出口退税率,结合海关监管十位商品编码和进出口商品的监管证件以及海关规范申报目录等内容,我们编纂本书。

为了读者便于查阅,现将《海关进出口税则》和附录说明如下:第一部分《海关进口税则》 《海关进出口税则》包括进口关税征税率、出口退(免)税率、进出口监管证件对照速查表,是本书的核心部分: 第一列是“税则号列”即“商品编号”,其前八位代码与《税则》中的税则号列统一;第九位和第十位代码与进口环节税、进口暂定税率和贸易管制的要求统一。 “税则号列”有*标志的:表示该项商品实施年度进口暂定税率,凡从世界组织成员国或与中国有双边互惠协议的国家或地区进口货物,按进口暂定税率征税。 该项目商品实施出口商品暂定税率,见《出口商品暂定税率表》。 第二列是“商品名称及备注”即该进出口商品的名称和描述。它是《税则》和《统计商品目录》中的货品名称缩减而来。括号内的文字是对该商品的补充描述。 第三列是“出口退税”,即出口退税率(%),该数据为2014年国家出口退税文库正在使用的最新退税率。 由于国家出口退税率是根据国际和国内经济形势随时调整的,因此,在本书出版后出口退税率进行调整的,按最新颁布的规定执行。 第四列是“进口税率”分为最惠国进口税率(%)、普通进口税率(%)和进口暂定税率(%) 最惠国进口税率: 原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货

2017年最新个人所得税税率表(新个税起征点3500税率表) 1、工资、薪金所得适用的税率表 税率表一 注:1。本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。 1、个人所得税计算方法(公式): 其应缴个人所得税=(工薪收入-个人缴纳的四险一金金额-个人所得税扣除额3500)*税率-速算扣除数 下面举例说明:

某员工10月份工资为16000元,个人缴纳的四险一金金额为3680元 应纳税所得额=16000-3680-3500=8820 应缴个人所得税=8820*20%-555=1209 2、国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告 《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下: 一、工资、薪金所得项目减除费用标准和税率的适用问题 (一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。 (二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。二、个体工商户的生产、经营所得项目应纳税额的计算问题 个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。其2011年度应纳税额的计算方法如下: 前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12 后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12 全年应纳税额=前8个月应纳税额+后4个月应纳税额 纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。 三、对企事业单位的承包经营、承租经营所得应纳税额的计算比照本公告第二条规定执行。 四、本公告自2011年9月1日起执行。《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕089号)所附“税率表一”和“税率表二”同时废止。

个人所得税税率表及计算公式 2016年个人所得税税率表 一、工资、薪金个人所得, 7级超额累进税率表,税率为3%--45%(专职)(个税免征额3500元) l 应纳税额T=(工资薪金所得 -“五险一金”-免征额)×适用税率-速算扣除数 l 半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除数 l 一年奖金法T=(工资薪金所得 -“五险一金”-免征额)×适用税率-速算扣除数+12个月奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算) 工资、薪金所得个人所得税税率表 级数收入范围含税级距 税 率(%)计算公式 速算 扣除数1不超过1500元的3 T=(A-3500)*3%- 00 2 超过1500元至4,500元的 部分 1 T=(A-3500)*10% -105105 3 超过4,500元至9,000元的 部分 2 T=(A-3500)*20% -555555 4 超过9,000元至35,000元 的部分 2 5 T=(A-3500)*25% -10051,005 5 超过35,000元至55,000 元的部分 3 T=(A-3500)*30% -27752755 6 超过55,000元至80,000 元的部分 3 5 T=(A-3500)*35% -55055,505 7超过80,000元的部分 4 5 T=(A-3500)*45% -1350513,505 个体工商户的生产、经营所得和对企事业单位的 承包经营、承租经营所得个人所得税税率表

二、个体(生产经营)、企事业单位(承包经营)所得,适用的5%---35%的超额累进税率表。 以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。 l 应纳税所得额A=全年收入总额–成本、费用以及损失 l 应纳税额T=应纳税所得额A×税率-速算扣除数 l 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税所得额A=全年收入总额–800费用 应纳税额T=应纳税所得额A×税率-速算扣除数 每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。 级数收入范围含税级距 税 率(%)计算公式 速算 扣除数1不超过15000元的5T=A*5%-00 2 超过15000元至30000元 的部分 1 0T=A*10%-750750 3 超过30000元至60000元 的部分 2 0T=A*20%-37593750 4 超过60000元至100000 元的部分 3 0T=A*30%-97509750 超过100000元的部分 3 5T=A*35%-1475014750 劳动报酬所得个人年所得税税率表 级数收入范围含税级距 税 率(%)计算公式 速算 扣除数1 不超过 4000不超过20000元的 2 00超过4000不超过20000元的 2 00 2 超过20000元至50000元 的部分 3 02000 3超过50000元的部分 4 07000

2016年最新个人所得税税率表及计算公式 2015-08-16 19:41 来源:个税计算器浏览:4644次 l 应纳税额T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数 l 半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除数 l 一年奖金法T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数+12个月奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算)

二、个体(生产经营)、企事业单位(承包经营)所得,适用的5%---35%的超额累进税率表。 以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。 l 应纳税所得额A=全年收入总额–成本、费用以及损失 l 应纳税额T=应纳税所得额A×税率-速算扣除数

l 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税所得额A=全年收入总额–800费用 应纳税额T=应纳税所得额A×税率-速算扣除数 每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税所得额A=全年收入总额–800费用 应纳税额T=应纳税所得额A×税率-(1-30%)减征额 每次收入超过4000元的,减除 20%的费用,其余额为应纳税所得额。

l 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税额T=应纳税所得额A(全年收入总额–800费用)×税率 每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额应纳税额T=应纳税所得额A〈全年收入总额*(1-20%)费用〉×税率

乐税智库文档 财税法规 策划 乐税网

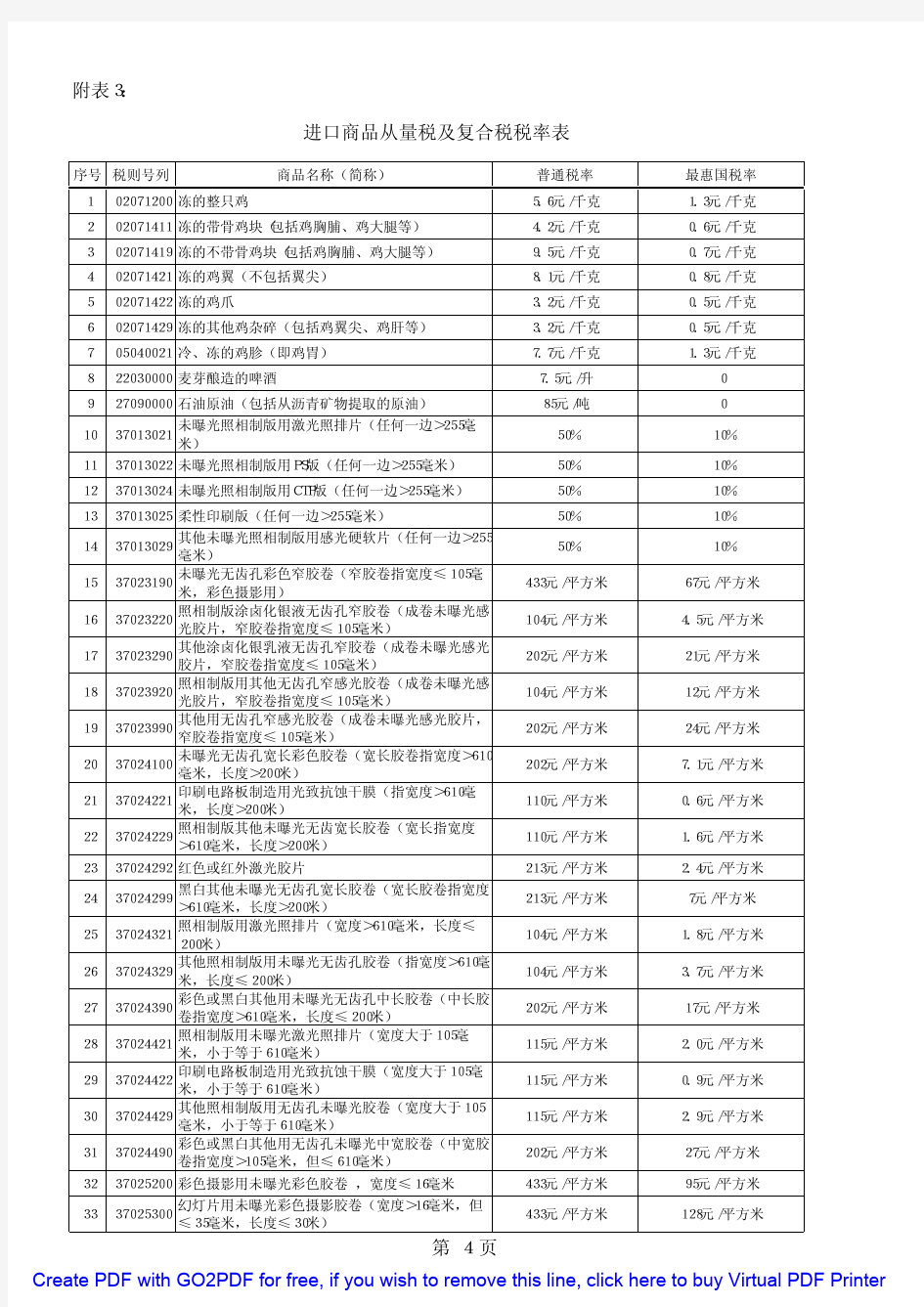

关于调整《中华人民共和国海关进出口税则》税目和部分商品适 用税率等有关问题的通知 【标 签】税则税目调整 【颁布单位】海关总署 【文 号】署税﹝1997﹞1060号 【发文日期】1997-12-30 【实施时间】1997-12-30 【 有效性 】全文有效 【税 种】关税 广东分署,各直属海关院校: 国务院决定,自1998年1月1日起调整《中华人民共和国海关进出口税则》(以下简称《税则》)税目请你关接本通知后于1997年12月31日对外公告(公告稿见附件一),现就调整情况及执行中有关问题通知如下: 一部分进口商品《税则》税目调整情况 (一)增加农作物种子机电产品等316个进口商品税目(见附件二); (二)删除8426111084463010和89019010三个税目;将税目190219101902192019021990三个税目合并为19021900一个税目;将8471701184717019两个税目合并为84717010一个税目; (三)根据海关合作理事会《商品名称及编码协调制度注释》,税目89012000的货品名称应为“液货船” 二进口《税则》税目调整后,《进口商品暂定税率表(部分生产设备)》《进口商品暂定税率表(其他商品)》也作相应调整,调整情况详见附件三四其中: (一)<进口商品暂定税率表(部分生产设备)》第123项“加碘盐50KG大包装机”调整为"0.5-1.0KG全自动碘盐小包装机",税率不变(税则号列货品名称技术规格的调整见附件三第78项),并需在国际招标后才能按暂定税率计征进口关税 (二)《进口商品暂定税率表(其他商品)》“光致抗蚀干膜(印刷线路制造用)”中增加税目37024220,暂定税率不变(见附件四第11项) 三进口《税则》税目调整后,《从量税复合税滑准税税率表》相应调整,详见附件五其中,将附件五37024321370242329两个税目的税率调整为43元/平方米 《从量税复合税滑准税税率表》后滑准税计算公式注释中“P”的单位为“美元/吨”

第二部分出口商品关税和暂定税率表 EX①税则号列商品名称(简称)出口税 率(%) 2016年暂定 税率(%) 03019210 鳗鱼苗20 05061000 经酸处理的骨胶原及骨40 05069011 含牛羊成分的骨粉及骨废料40 05069019 其他骨粉及骨废料40 ex 05069090 其他骨及角柱(已脱胶骨、角柱除外) 40 ex 05069090 已脱胶骨、角柱40 0 25041010 鳞片状天然石墨20 25041099 其它粉末状天然石墨20 25049000 其他天然石墨20 25085000 红柱石,蓝晶石及硅线石,不论是否煅烧10 25086000 富铝红柱石10 25101010 未碾磨磷灰石20 25101090 未碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外20 25102010 已碾磨磷灰石20 25102090 已碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外20 25112000 天然碳酸钡(毒重石),不论是否煅烧10 25191000 天然碳酸镁(菱镁矿) 5 25199010 熔凝镁氧矿10 25199020 烧结镁氧矿(重烧镁)10 25199030 碱烧镁(轻烧镁) 5 25199099 非纯氧化镁 5 25261020 未破碎及未研粉的滑石,不论是否粗加修整或切割成矩形板块10 ex 25262020 已破碎或已研粉的天然滑石(体积百分比90%及以上的产品粒度小于等于18 微米的滑石粉除外) 10 25301010 未膨胀的绿泥石10 ex 25309099 其他氧化镁含量在70%(含70%)以上的矿产品 5 26011110 平均粒径小于0.8毫米的未煅烧铁矿砂及其精矿;但焙烧黄铁矿除外10 26011120 平均粒径不小于0.8毫米,但不大于6.3毫米的未煅烧铁矿砂及其精矿;但 焙烧黄铁矿除外 10 26011190 平均粒径大于6.3毫米的未烧结铁矿砂及其精矿,但焙烧黄铁矿除外10 26011200 已烧结铁矿砂及其精矿10 26012000 焙烧黄铁矿10 26030000 铜矿砂及其精矿10 26040000 镍矿砂及其精矿15 26050000 钴矿砂及其精矿15 26070000 铅矿砂及其精矿30 ex 26080000 锌矿砂及其精矿(氧化锌含量大于80%的灰色饲料氧化锌除外)30 ex 26080000 灰色饲料氧化锌(氧化锌ZnO含量大于80%)30 0 26090000 锡矿砂及其精矿50 20 26100000 铬矿砂及其精矿15 26110000 钨矿砂及其精矿20 26121000 铀矿砂及其精矿10 26140000 钛矿砂及其精矿10 26151000 锆矿砂及其精矿10 26159010 水合钽铌原料(钽铌富集物)30 742

2016年印花税税目税率表一览(全)会计网2016-02-26 13:56 | 2016年印花税税目税率表 税目范围税率纳税人说明 1.购销合同包括供应、预购、采购、购销 结合及协作、调剂、补偿、易 货等合同 按购销金额0.3‰贴花立合同人 2.加工承揽合同包括加工、定做、修缮、修理、 印刷、广告、测绘、测试等合 同 按加工或承揽收入0.5‰ 贴花 立合同人 3.建设工程勘察 设计合同 包括勘察、设计合同按收取费用0.5‰贴花立合同人4.建筑安装工程 承包合同 包括建筑、安装工程承包合同按承包金额0.3‰贴花立合同人 5.财产租赁合同包括租赁房屋、船舶、飞机、 机动车辆、机械、器具、设备 等 按租赁金额1‰ 贴花。税 额不足1元的按1元贴花 立合同人 6.货物运输合同包括民用航空、铁路运输、海 上运输、内河运输、公路运输 和联运合同 按运输收取的费用0.5‰ 贴花 立合同人 单据作为合同 使用的,按合 同贴花 7.仓储保管合同包括仓储、保管合同按仓储收取的保管费用 1‰贴花 立合同人 仓单或栈单作 为合同使用 的,按合同贴 花 8.借款合同银行及其他金融组织和借款人 (不包括银行同业拆借)所签 订的借款合同 按借款金额0.05‰贴花立合同人 单据作为合同 使用的,按合 同贴花 9.财产保险合同包括财产、责任、保证、信用 等保险合同 按保险费收入1‰贴花立合同人 单据作为合同 使用的,按合 同贴花 10.技术合同包括技术开发、转让、咨询、 服务等合同 按所载金额0.3‰贴花立合同人 11.产权转移书据包括财产所有权和版权、商标 专用权、专利权、专有技术使 用权等转移书据 按所载金额0.5‰贴花立据人 12.营业账簿生产经营用账册记载资金的账簿,按实收 资本和资本公积合计金额 0.5‰贴花。其他账簿按件 贴花5元 立账簿人 13.权利、许可证照包括政府部门发给的房屋产权 证、工商营业执照、商标注册 证、专利证、土地使用证 按件贴花5元领受人

个税税率表2019-2020最新个人 所得税税率表 2019-2020年最新个人所得税税率表,2019-2020个税起征点为5000元,外籍人员个税起征点为5000元,工资个税税率表和年终奖个税税率表是相同的,但是他们的个税 计算方法是不一样的,注意区分。 一、工资、薪金所得 工资、薪金所得,适用七级超额累进税率,税率为百分 之三(3%)至百分之四十五(45%)。 每月工资预扣预缴,采用全年累计预扣预缴方式, 本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额 个人所得税预扣表 (适用居民个人工资、薪金所得预扣预缴)

例:某职员2015年入职,2019年每月应发工资均为30000元,每月减除费用5000元,“三险一金“等专项扣除未4500元,享受子女教育、赡养老人两项专项附加扣除共 计2000元,每月减免收入及减免税额等情况,以前三个月 为例,应当按照以下方法计算个月一个预扣预缴税额:1月份:(30000-5000-4500-2000)*3%=555元 2月份:(30000*2-5000*2-4500*2-2000*2)*10%-2520-555=625元 3月份:(30000*3-5000*3-4500*3-2000*3)*10%-2520-555-625=1850元 上述计算结果表明,由于2月份累计预扣预缴应纳税所 得额为37000元,已适用10%的税率,因此2月份和3月份应预扣预缴有所增高。 二、年终奖所得 年终奖所得,将年终奖金额除以12个月,以每月平均 收入金额来确定税率和速度扣除数,年终奖所得税率表与 工资、薪金所得的税率表相同,只是他们的计算方式不 同。

2016年最新个人所得税税率表,最新个人所得税税法 近年来,我国个人所得税改革成为社会各界高度关注的热点话题,尤其是在每年全国两会期间,关于提高个税“起征点”的提案和呼声,更是将个人所得税的讨论推向高潮。全民关注个税,一方面反映了中国公民纳税人意识和民主理财理念正在深入人心,另一方面也表现出社会各界在讨论这一专业性较强的财税问题方面往往陷入非理性、情绪化和非专业化境况。 专家称我国个税起征点不算低 1.我国个税“起征点”,提高空间有限 个税“起征点”规范的说法为“工薪所得减除费用标准”,体现劳动者基本生计所需、为维持劳动力再生产的基本必要支出。该费用标准的确定,需要参考全国在岗职工工资水平以及基本生活支出情况。,全国城镇单位在岗职工年均工资为57361元,相应月均工资为4780元,目前每月3500元工薪所得减除费用占月均工资的比重为73.2%。 2.提高个税“起征点”,薪酬高者受益更大,有违个税初衷 由于个人薪酬所得税适用累进税率,提高减除费用标准,有可能降低高薪酬者的最高税率档次,从而大幅降低该类纳税人的纳税额度,导致更大的不公平。 3.简单提高“起征点”而不同时实施“收入综合、分类扣除”的办法,对不同纳税人可能极不公平。今年全国两会上财政部部长楼继伟在答记者问时再次指出,简单提高起征点是不公平的,一个人月工资5000元可以过得还不错,但如果还要养孩子养老人就非常拮据,所以在工薪项下持续提高减除标准不是一个方向。

4.我国个人所得税改革必须针对问题综合施治、统筹设计 当前个税“起征点”没有明显提高的必要和空间,并不意味着我国个人所得税无需改革。恰恰相反,我国个税税制很不完善,导致其不但没有很好起到调节收入分配的作用,没有很好贯彻税收的公平原则和量能纳税原则,反而带来了不公平,甚至导致“逆调节”。 个人所得税分为三大类 劳务所得、经营所得、其他所得,个人所得税的税目又可分为十一小类:1.工资薪金所得;2.个体工商户的生产经营所得;3.对企事业单位的承包经营、承租经营所得;4.劳务报酬所得;5.稿酬所得;6.特许权使用费所得;7.利息股息红利所得;8.财产租赁所得;9.财产转让所得;10.偶然所得;11.其他所得。 1、劳务所得 采用七级超额累进税、实行按月综合征收。“降低税率,减并级次”是个人所得税改革的共识,为兼顾现行工薪所得、劳务报酬所得和稿酬所得纳税人的纳税负担,可将税率简化为五级超额累进税率。以纳税人当月的三项收入综合之和,超额累进税率,仍实行按月征收的办法。这样既可以减轻低收入者的负担,又可以培养壮大中产阶级,还可以适当增加高收入者的纳税负担。具体税率表设计如下: 2、经营所得 采用三级超额累进税的、实行按年综合征收。为兼顾现行个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,特许权使用费所得,财产租赁所得,财产转让所得,个人独资企业所得和合伙制企业所得纳税人的纳税负担,衔接个人所得税和企业所得税的征收,可将税率简化为三级超额累进税率。以每一

序号EX ① 税则号列商品名称 最惠国税率(%) 2016年暂定税率 (%) 101061211改良种用鲸、海豚和鼠海豚;改良种用海牛及儒艮100203033110冻格陵兰庸鲽鱼 105303033200冻鲽鱼,但鱼肝及鱼卵除外122403035100冻鲱鱼,但鱼肝及鱼卵除外102503036300冻鳕鱼,但鱼肝及鱼卵除外102603038910冻带鱼 105703062190未冻的其他岩礁虾和其他龙虾1510803062290未冻的其他鳌龙虾15109ex 03079190活、鲜或冷的象拔蚌14101004041000乳清及改性乳清621105051000填充用羽毛;羽绒1021205119111受精鱼卵 1201308013100鲜或干的未去壳腰果20101408021100鲜或干的未去壳扁桃仁 24101508024190鲜或干的未去壳栗子(板栗除外)25201608024290鲜或干的去壳栗子(板栗除外)25201708025100鲜或干的未去壳阿月浑子果(开心果)1051808025200鲜或干的去壳阿月浑子果(开心果)1051908026190未去壳非种用马卡达姆坚果(夏威夷果)24192008026200去壳马卡达姆坚果(夏威夷果)24192108029020鲜或干的白果252022ex 08029090碧根果24102308044000鲜或干鳄梨25102412119036甘草 602512122190其他适合供人食用的海草及藻类1522612122910马尾藻1522712122990其他海草及藻类 15228ex 12149000其他紫苜蓿(粗粉及团粒除外) 9729ex 12149000以除紫苜蓿外的禾本科和豆科为主的多种混合天然饲草 943013021200甘草汁液及浸膏603115021000牛羊油脂823215029000其他牛羊脂肪 8433ex 15119020固态棕榈硬脂(50度≤熔点≤56度)823415200000粗甘油;甘油水及甘油碱液2063518010000整颗或破碎的可可豆,生的或焙炒的823619011010供婴幼儿食用的零售包装配方奶粉 1553719011090其他供婴幼儿食用的零售包装食品 1553819019000麦精以及细粉、粗粉、粗粒、淀粉或麦精制的其他未列名食品1053921031000酱油 281540ex 21069090乳蛋白部分水解配方、乳蛋白深度水解配方、氨基酸配方、无乳糖配方特殊婴幼儿奶粉2054122072000任何浓度的改性乙醇及其他酒精3054222090000醋及醋酸制得的醋代用品20154323099090其他配制的动物饲料 6.5444ex 24039100再造烟草574045 25020000 未焙烧的黄铁矿 3 1 附表1: 进口商品暂定税率表

税目范围税率纳税人说明 包括供应、预购、采购、购销、结合及按购销金额0.3‰贴立合同 1 购销合同协作、调剂、补偿、易货等合同花人 包括加工、定作、修缮、修理、印刷广按加工或承揽收入立合2加工承揽合告、测绘、测试等合0.5‰贴花按收取费用0.5‰贴建设工程勘察设计合立合同包括勘察、设计合同 3 花人同 按承包金额0.3‰贴立合同建筑安装工程承包合包括建筑、安装工程承包合同4 花人同 按租赁金额1‰贴花。包括租赁房屋、船舶、飞机、机动车辆、立合同税额不足1元,按15 财产租赁合同人机械、器具、设备等合同元贴花单据作为合同使用0.5‰贴立合同包括民用航空运输、铁路运输、海上运按运输费用6 货物运输合同的,按合同贴花输、内河运输、公路运输和联运合同花人仓单或栈单作为合立合同1‰按仓储保管费用7 包括仓储、保管合同同使用的,按合同仓储保管合同人贴花贴花银行及其他金融组织和借款人(不包括单据作为合同使用按借款金额0.05‰贴立合同借款合同8 银行同业拆借)所签订的借款合同的,按合同贴花花人 包括财产、责任、单据作为合同使用保证、信用等保险合按保险费收入1‰贴立合同 9 财产保险合同同花人的,按合同贴花 包括技术开发、转让、咨询、服务等合按所载金额0.3‰贴立合同 10 技术合同同花人 包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据、按所载金额0.5‰贴立据人 11 产权转移书据土地使用权出让合同、土地使用权转让花 合同、商品房销售合同 记载资金的账簿,按实收资本和资本公积立账簿的合计金额0.5‰贴12 营业账簿生产、经营用账册人花。其他账簿按件贴元花5包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地按件贴花5元领受人 13 权利、许可证照 使用证 税目和税率(税额标准) 根据应纳税凭证性质的不同,印花税分别采用比例税率和定额税率,具体税目、税额标准详见《印花税税目、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发行的股票,因买卖、继承、赠与所书立的股权转让书据,应当按照书据书立的时候证券市场当日实际成交价格计算的金额,由出让方按照1‰的税率缴纳印花税。

一、工资、薪金所得 工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。 个人所得税税率表(一) 级 应纳税所得额(含税) 应纳税所得额(不含税) 税率(%) 速算扣除数数 1 不超过1500元的不超过1455元的 3 0 2 超过1500元至4,500元的部分超过1455元至4,155元的部分10 105 3 超过4,500元至9,000元的部分超过4,155元至7,755元的部分20 555 4 超过9,000元至35,000元的部分超过7,755元至27,255元的部分2 5 1,005 5 超过35,000元至55,000元的部分超过27,255元至41,255元的部分30 2,755 6 超过55,000元至80,000元的部分超过41,255元至57,505元的部分35 5,505 7 超过80,000元的部分超过57,505的部分45 13,505 说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险 一金) - 起征点3500元(外籍4800元)的余额。 2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单 位)代付税款的工资、薪金所得。 二、年终奖所得 年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除 数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。 个人所得税税率表(二) 级 平均每月收入税率(%) 速算扣除数数 1 不超过1500元的 3 0 2 超过1500元至4,500元的部分10 105 3 超过4,500元至9,000元的部分20 555 4 超过9,000元至35,000元的部分2 5 1,005