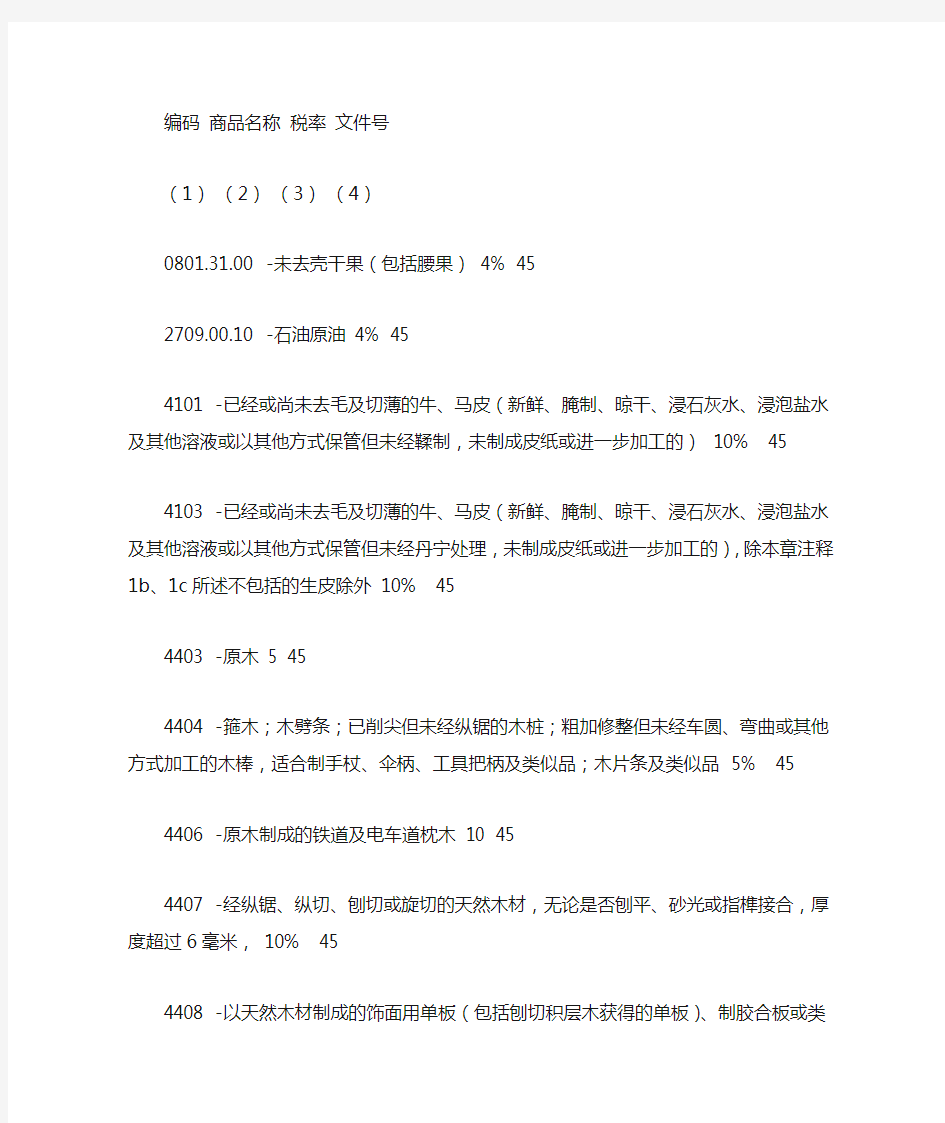

编码商品名称税率文件号

(1)(2)(3)(4)

0801.31.00 -未去壳干果(包括腰果) 4% 45

2709.00.10 -石油原油 4% 45

4101 -已经或尚未去毛及切薄的牛、马皮(新鲜、腌制、晾干、浸石灰水、浸泡盐水及其他溶液或以其他方式保管但未经鞣制,未制成皮纸或进一步加工的)10% 45

4103 -已经或尚未去毛及切薄的牛、马皮(新鲜、腌制、晾干、浸石灰水、浸泡盐水及其他溶液或以其他方式保管但未经丹宁处理,未制成皮纸或进一步加工的),除本章注释1b、1c所述不包括的生皮除外 10% 45

4403 -原木 5 45

4404 -箍木;木劈条;已削尖但未经纵锯的木桩;粗加修整但未经车圆、弯曲或其他方式加工的木棒,适合制手杖、伞柄、工具把柄及类似品;木片条及类似品 5% 45

4406 -原木制成的铁道及电车道枕木 10 45

4407 -经纵锯、纵切、刨切或旋切的天然木材,无论是否刨平、砂光或指榫接合,厚度超过6毫米, 10% 45

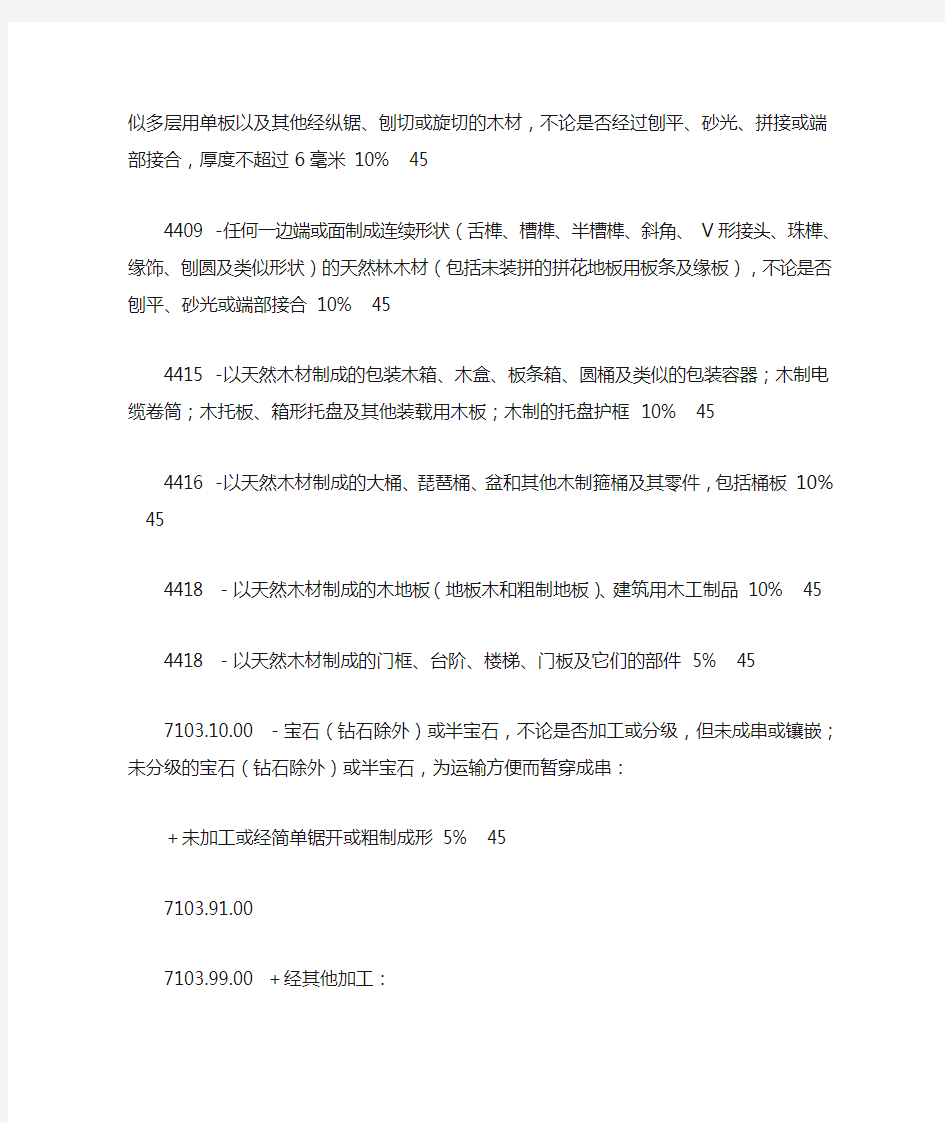

4408 -以天然木材制成的饰面用单板(包括刨切积层木获得的单板)、制胶合板或类似多层用单板以及其他经纵锯、刨切或旋切的木材,不论是否经过刨平、砂光、拼接或端部接合,厚度不超过6毫米 10% 45

4409 -任何一边端或面制成连续形状(舌榫、槽榫、半槽榫、斜角、V形接头、珠榫、缘饰、刨圆及类似形状)的天然林木材(包括未装拼的拼花地板用板条及缘板),不论是否刨平、砂光或端部接合 10% 45

4415 -以天然木材制成的包装木箱、木盒、板条箱、圆桶及类似的包装容器;木制电缆卷筒;木托板、箱形托盘及其他装载用木板;木制的托盘护框 10% 45

4416 -以天然木材制成的大桶、琵琶桶、盆和其他木制箍桶及其零件,包括桶板 10% 45

4418 -以天然木材制成的木地板(地板木和粗制地板)、建筑用木工制品 10% 45

4418 -以天然木材制成的门框、台阶、楼梯、门板及它们的部件 5% 45

7103.10.00 -宝石(钻石除外)或半宝石,不论是否加工或分级,但未成串或镶嵌;未分级的宝石(钻石除外)或半宝石,为运输方便而暂穿成串:

+未加工或经简单锯开或粗制成形 5% 45

7103.91.00

7103.99.00 +经其他加工:

++红宝石、蓝宝石、绿宝石 1% 45

++其他 1% 45

7105.99.00 7103类宝石粉末 3% 45

7204 -钢铁废碎料、供再熔的碎料钢铁锭 35% 45

7206 -铁及非合金钢,锭状或其他初级形状(税号7203的铁除外) 2% 45 7207 -铁及非合金钢的半制成品 2% 45

7404.00.00 -铜废碎料 45% 45

7405.00.00 -铜母合金 15% 45

7406.10.00 -非片状铜粉 15% 45

7406.20.00 -片状铜粉 15% 45

7407 -铜条、杆、型材及异形材 5% 45

7503.00.00 -镍废碎料 45% 45

7504.00.00 -镍粉 5% 45

7505.11.00 -非合金镍制条、杆、型材及异形材 5% 45 7505.12.00 -镍合金条、杆、型材及异形材 5% 45 7602.00.00 -铝废碎料 45% 45

7603 -铝粉末 10% 45

7802.00.00 -铅废碎料 45% 45

7803 -铅条、杆、型材及异形材、丝 5% 45

7804.20.00 -铅粉末 5% 45

7902.00.00 -锌废碎料 40% 45

7903.10.00 -锌粉 5% 45

7903.90.00 -其他 5% 45

7904 -锌条、杆、型材及异形材 5% 45

8002.00.00 -锡废碎料 45% 45

8003.00.10 -锡条、杆 2% 45

8003.00.90 -锡形材及异形材、丝 2% 45

8005 -锡粉末 2% 45

8101至8113 其他普通金属废碎料 45% 45

8101至8113 其他普通金属半成品 5% 45

出口商品关税、暂定税率和特别关税税率表Interim Duty Rate and Special Duty Rate on Export Goods EX①税则号列商品名称(简称)出口税 率(%) 2014年暂定 税率(%) 03019210 鳗鱼苗20 05061000 经酸处理的骨胶原及骨40 05069011 含牛羊成分的骨粉及骨废料40 05069019 其他骨粉及骨废料40 ex 05069090 其他骨及角柱(已脱胶骨、角柱除外) 40 ex 05069090 已脱胶骨、角柱40 0 25041010 鳞片状天然石墨20 25041099 其它粉末状天然石墨20 25049000 其他天然石墨20 25085000 红柱石,蓝晶石及硅线石,不论是否煅烧10 25086000 富铝红柱石10 25101010 未碾磨磷灰石35 25101090 未碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外35 25102010 已碾磨磷灰石35 25102090 已碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外35 25111000 天然硫酸钡(重晶石) 10 25112000 天然碳酸钡(毒重石),不论是否煅烧10 25191000 天然碳酸镁(菱镁矿) 5 25199010 熔凝镁氧矿10 25199020 烧结镁氧矿(重烧镁)10 25199030 碱烧镁(轻烧镁) 5 25199099 非纯氧化镁 5 25261020 未破碎及未研粉的滑石,不论是否粗加修整或切割成矩形板块10 ex 25262020 已破碎或已研粉的天然滑石(体积百分比90%及以上的产品粒度小于等于18 微米的滑石粉除外) 10 ex 25262020 体积百分比90%及以上的产品粒度小于等于18微米的滑石粉 5 25301010 未膨胀的绿泥石10 25309020 稀土金属矿15 ex 25309099 其他氧化镁含量在70%(含70%)以上的矿产品 5 26011110 平均粒径小于0.8毫米的未煅烧铁矿砂及其精矿;但焙烧黄铁矿除外10 26011120 平均粒径不小于0.8毫米,但不大于6.3毫米的未煅烧铁矿砂及其精矿;但 焙烧黄铁矿除外 10 26011190 平均粒径大于6.3毫米的未烧结铁矿砂及其精矿,但焙烧黄铁矿除外10 26011200 已烧结铁矿砂及其精矿10 26012000 焙烧黄铁矿10 26030000 铜矿砂及其精矿10 26040000 镍矿砂及其精矿15 26050000 钴矿砂及其精矿15 26070000 铅矿砂及其精矿30 ex 26080000 锌矿砂及其精矿(氧化锌含量大于80%的灰色饲料氧化锌除外)30 ex 26080000 灰色饲料氧化锌(氧化锌ZnO含量大于80%)30 0 26090000 锡矿砂及其精矿50 20 26100000 铬矿砂及其精矿15 26110000 钨矿砂及其精矿20 26121000 铀矿砂及其精矿10 26122000 钍矿砂及其精矿10 26131000 已焙烧钼矿砂及其精矿15 26139000 其他钼矿砂及其精矿15 26140000 钛矿砂及其精矿10 26151000 锆矿砂及其精矿10 26159010 水合钽铌原料(钽铌富集物)30 746

出口退税政策调整 【关键字】出口退税政策;背景;人民币汇率;农产品 【摘要】出口退税率的下调及对出口退税的一揽子政策的改革,不但 关系到出口企业和相关部门的切身利益,也关系到中央与地方的财政利 益的调整,而且在相当长的一段时期将对我国外贸和经济产生较大影响。 此次出口退税政策的调整不但关系到出口企业和相关部门的切身利益,也关系到中央与地方的财政利益的调整,而且在相当长的一段时期,将 对我国外贸和经济产生较大影响。 此次出口退税政策调整的契机,既有被动的因素——包括人民币升值 压力等国际经济大环境的影响,又包含了主动的因素——体现了党的十 六大精神,即借此机会促动外贸体制改革,保持外贸和经济持续健康发展。另外,在此次政策调整中,有一点值得我们注意,即对部分农产品的 出口退税率由5%调高到13%,似乎与此次政策调整方向矛盾,但正是这“万绿丛中一点红”也许预示着未来包括出口退税在内的中央政策的 走向。 一、新政策出台的背景 出口退(免)税指一个国家或地区对符合一定条件的出口货物在报关时 免征国内或区内间接税和退还出口货物在国内或区内生产、流通或出 口环节已缴纳的间接税的一项税收制度。出口退(免)税是为了平衡税负,使本国出口货物与其他国家或地区货物具有相对平等竞争的税收条件,这在客观上有利于发展外向型经济,增加出口,扩大出口创汇。对出 口产品实行退税是一种国际惯例,符合世贸组织规则。我国从1985年 开始实行出口退税政策。出口退税政策的实施,对增强我国出口产品的 国际竞争力,扩大出口,增加就业,保证国际收支平衡,促动国民经济持 续快速健康发展发挥了重要作用。 从出口退税政策开始实施以来,我国曾根据国际、国内经济形势的需 要实行了几次调整。如为了减轻财政负担,1995年7月1日,我国将出

出口退税政策 摘要:当前,我国出口退税政策已经实施多年,虽然在相关管理上有了长足进步, 但仍在一定程度上存在着法规不完善、管理手段落后、部门协调配合不够、等问题,对此本文有针对性地提出了一些对策。 关键词:出口退税问题对策 一、我国当前出口退税管理上存在的问题 1出口退税管理的程序性法规不完善 实行新税制后,《中华人民共和国增值税暂行条例》和《出口货物退税管理办法》既包括了政策内核,又包含了日常规范。在随后出台的诸多文件中,几乎都是有关税政方面的内容,而对出口退税管理的规范,则 散见于以上文件中。由于没有一部成型的程序性、管理性法规,出口退税操作出现了很多管理方面的问题,这些问题反过来又影响了出口退税政策的准确实施,使出口退税政策不能达到预期效果。出口退税管理的程序

法规不完善导致的后果是: 由于没有统一规范的审批流程而仅仅 根据《出口货物退税管理办法》中的有关条款来确定审批流程,势必产生诸多责任不清、岗位不明现象,也会使审批退税没有强有力 的内部制约机制,从而在管理上出现很多漏洞,也给骗税以可乘之机。因此,如果出口退税管理没有明确的职责分工,不按业务属性 建立内部制约机制,而是实行粗放管理,那 么各种隐患将长期存在。 由于没有统一规范的检查规程,使各地 出口退税检查的内容、方式、手段及事后处理等不尽相同,随意性很大,从而使检查效 果大打折扣,产生导致骗税的隐患。 由于没有统一规范的清算规程,使各地 出口退税清算业务多种多样,有些地区甚至 只对出口退税清算走过场。而实际上清算业务是出口退税管理的重要组成部分,也是严 把出口退税关的重要环节。 由于没有统一规范的计划分配方法、档案管理制度及统一明确的财务规范,使出口 退税日常管理工作受到很大影响,也使出口

税率适用 对于同时适用多种税率的进口货物,在选择适用的税率时,基本原则是“从低适用”特殊情况除外。 适用于最惠国税率:原产于共同使用最惠国待遇条款的世界贸易组织成员的进口货物,原产于与中华人民共和国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物,以及原产于中华人民共和国境内的进口货物。 适用于协定税率:原产于与中华人民共和国签订有关税优惠条款的贸易协定的国家或者地区的进口货物。 适用于特惠税率:原产于与中华人民共和国签订有特殊关税优惠条款的贸易协定的国家或者地区的进口货物,或者原产于中华人民共和国自主给予特别优惠关税待遇的国家或者地区的进口货物。 按照国家规定实行关税配额管理的进口货物,关税配额内的,使用关税配额税率;关税配额外的,其税率的适用按其所使用的其他其相关规定执行。 同时有两种及以上税率可适用的进口货物最终适用的税率汇总表 任何国家或者地区违反与中华人民共和国签订共同参加的贸易协定及相关协定,对中华人民共和国在贸易方面采取禁止、限制、加征关税或者其他影响正常贸易的措施的,对原产于该国或者地区的进口货物可以征收报复性关税,适用报复性关税税率。征收报复性关税的货物、适用国别、税率、期限和征收办法,由国务院关税税则委员会决定并公布。 执行国家有关进出口关税减征政策时,首先应当在最惠国税率基础上计算有关税目的减征税率,然后根据进口货物的原产地及各种税率形式的适用范围,将这一税率与同一税目的特惠税率协定税率进口暂定最惠国税率进行比较,税率从低执行,但不得在暂定最惠国税率从基础上在进行减免。 从2002年起我国对部分非全税目信息技术产品的进口按ITA税率征税。

出口退税政策调整对我区外贸出口企业的影响及应对措施 出口退税政策调整对我区外贸出口企业的影响及应对措施 出口退税政策调整对我区外贸出口企业的影响及应对措施 今年7月1日开始,我国实行新的出口退税政策,553项“高耗能、高污染、资源性”产品的出口退税被取消,2268项容易引起贸易摩擦的商品的出口退税率进一步降低。此次出口退税政策调整涉及我区的服装、有色、化工三个行业,7个外贸出口企业,具体企业包括海华竹木、高斯贝尔、金旺铋、柿竹园有色金属、嘉玛服饰、华湘化工、银光碳素。 一、出口退税调整对我区企业的影响

苏仙区外贸企业有7家,但此次调整出口退税政策只涉及5家企业。由于外贸企业数量不多,出口产品总量占总产品的份额不大,因此,总体来说,对我区外贸企业的影响不大。具体情况如下:海华竹木:保持13%的退税水平,没有影响。 高斯贝尔:保持17%的退税水平,没有影响。 金旺铋:该企业以出口煅轧铋锭为主,煅轧铋锭出口退税从13%退税下调到5%,出口产品占总产品的80%,因此,利润空间将压缩8%,退税政策对企业影响较大。但是,该公司表示将与客商协商,以提高出口煅轧铋锭的出口价格来弥补退税降低带来的损失。 银光碳素:该公司生产石墨产品,退税从13%下调到5%,以出口人造石墨及石墨电极为主,出口占产品总量的10%,出口退税下调给企业下半年造成损失约11万元,但是该企业与销售商达成协议,销售商愿意弥补这一部分损失,因此,

基本上没有影响。 柿竹园有色金属:该企业以出口精铋为主,包括其中铋珠和初级形式铋锭,铋珠退税从13%下调到5%,出口初级形式铋锭取消出口退税,该企业出口产品占总量的10%,下半年出口约产值约6500万元,按照比例,出口退税造成损失约300多万元,因此,出口退税调整对企业影响较大。 嘉玛服饰:该企业以出口服饰为主,退税从13%下调到11%,调整幅度不大,预计下半年损失约10多万元,因此,出口退税调整对企业影响不大。 华湘化工:该企业是化工企业,该企业生产出口初级形式的纯聚氯,退税从13%下调到5%,该企业产品主要以内销为主,出口产品占总量的1%,预计下半年损失越多万元。 二、应对措施 引导企业正确认识退税政策调整的意义。此次调整,主要是为了缓解我国外贸顺差过大带来的矛盾,同时抑制“高能

出口退税政策的调整及改革(doc 11页)

出口退税政策调整对我市开放型经济 的影响以及对策和建议 一、国家出口退税机制改革的基本原则和主要内容 1、国家出口退税机制改革的基本原则是:老帐要还;新帐不欠;完善机制,共同负担;推动政策,促进发展。 2、国家出口退税的主要内容:一是对出口退税率进行结构性调整,将现行的出口退税率平均下降3个百分点左右。二是自2004年始,出口退税以2003年实退指标(全国1789亿元)为基数,新增出口退税由中央和地方按75:25的比例分别负担,建立中央财政和地方财政共同负担的出口退税新机制。三是中央进口环节增值税、消费税收入增量,首先用于出口退税。四是调整出口产品机构,推进外贸体制改革。五是累计欠退企业的税款由中央财政负责偿还。企业可先从银行贷款,中央财政从明年起予以贴息。 这次出口退税机制政策对解决长期以来困扰出口企业的欠退税问题具有积极意义。从长期看,可以促进产业结构优化升级,消除财政和经济运行隐患,缓解国家财政压力,深化外贸企业改革,有利于我国外经贸事业持续稳定健康地发展。但是,和任何一次改革一样,这次改革势必影响到一部分的既得利益者,影响到地方财政的收入和外贸出口的发展走势。为了积极适应这次

退税机制的重大改革,我局成立了专门的调查组,用近半个月的时间,通过对上级政策的认真学习理解,对我市出口企业的深入调查研究,并与省、温州和我市有关部门领导进入深刻的交流探讨,对这次改革与我市开放型经济的影响和我市如何应对这次调整政策进行了分析,形成了一些初步的想法和思路: 二、出口退税政策调整对我市出口企业和地方财政的直接影响 1、降低了出口换汇率,人民币变相升值,国际竞争力降低。 退税政策调整影响我市主要出口产品有:占全市出口25%的鞋;占10%的针织品、袜子,占5%的塑料制品和占5%的工艺品,均下调2个百分点;占全市出口20%的服装和占5%的机械、摩配,均下调4个百分点。水产品、农产品以及汽车配件保持原退税率不变,取消退税和提高退税率的产品我市基本没有。 经初步匡算,出口退税率下降一个百分点,相当于出口换汇率减少一个百分点,比如服装行业,原9.5元换一美元,现在是9.1元换一美元。我市出口产品本次退税率平均下调2个百分点,相当于平均每美元换汇率降低0.2元左右。 在某种意义上说,本次出口退税政策调整,相当于人民币的变相升值,势必影响到我市产品在国际市场上的竞争力。 2、出口退税政策调整,影响出口企业的经济效益,遏制外贸出口规模的扩大。

2014年《中华人民共和国海关进出口税则及申报指南》简介 2014年《中华人民共和国海关进出口税则及申报指南》中英文(附光盘),本书涵盖了《海关报关实用手册》(2014年) 、《中华人民共和国进出口税则》(2014年)和《海关规范申报目录》(2014年)三本书的主要内容。 2014年国务院税则委员会和海关总署对进出口商品名称(税则税目)、商品编码、关税税率、监管证件相应进行了重大调整。 全书主要内容有:海关报关10位编码,包括商品名称、进口税率、增值税率、出口退税率、计量单位、监管条件以及英文商品名称,并加列了2014年进出口协定、特惠、暂定税目税率表、出口税率、海关代征税一览表、进出口商品申报目录等以及2014年申报常用代码和说明。 淘宝海关图书专营店: https://www.doczj.com/doc/7f9684940.html,/item.htm?spm=a230r.1.14.92.q52h3C&id=354229 39153 中国海关图书发行网:https://www.doczj.com/doc/7f9684940.html,/ 本书介绍: 根据国务院批准的,2014年《中华人民共和国进出口税则》以及2014年以来财政部、国家税务总局出口退税率,结合海关监管十位商品编码和进出口商品的监管证件以及海关规范申报目录等内容,我们编纂本书。

为了读者便于查阅,现将《海关进出口税则》和附录说明如下:第一部分《海关进口税则》 《海关进出口税则》包括进口关税征税率、出口退(免)税率、进出口监管证件对照速查表,是本书的核心部分: 第一列是“税则号列”即“商品编号”,其前八位代码与《税则》中的税则号列统一;第九位和第十位代码与进口环节税、进口暂定税率和贸易管制的要求统一。 “税则号列”有*标志的:表示该项商品实施年度进口暂定税率,凡从世界组织成员国或与中国有双边互惠协议的国家或地区进口货物,按进口暂定税率征税。 该项目商品实施出口商品暂定税率,见《出口商品暂定税率表》。 第二列是“商品名称及备注”即该进出口商品的名称和描述。它是《税则》和《统计商品目录》中的货品名称缩减而来。括号内的文字是对该商品的补充描述。 第三列是“出口退税”,即出口退税率(%),该数据为2014年国家出口退税文库正在使用的最新退税率。 由于国家出口退税率是根据国际和国内经济形势随时调整的,因此,在本书出版后出口退税率进行调整的,按最新颁布的规定执行。 第四列是“进口税率”分为最惠国进口税率(%)、普通进口税率(%)和进口暂定税率(%) 最惠国进口税率: 原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货

出口退税政策规定 第一章出口物资退(免)税概述 一、出口物资退(免)税概念 出口物资退(免)税是国家对出口物资已承担或应承担的增值税和消费税实行退还或免征。 出口物资退税是指国家将出口物资出口前在国内生产、流通环节实际承担的增值税、消费税,在物资报关出口后退还给出口企业,使出口物资不含税即零税负。 出口物资免税是指对出口物资在国内生产环节免征增值税和消费税,物资出口后不再退税。 出口物资退(免)税是国际贸易中通常采纳并为国普遍同意的旨在鼓舞各国出口物资公平竞争的一项税收措施。 二、出口退(免)税的方法 退(免)增值税:1、“退税”;2、“先征后退”;3、“免、抵、退”税;4、“免抵”税;5、“免税”。 退(免)消费税:1、“先征后退”;2、“免税”。 目前采纳的出口物资退(免)税方法: 1、外贸企业出口应征增值税的物资,免征出口环节增值税,物资出口后实行退税方法;出口应征消费税的物资实行退税的方法。 2、生产企业出口应征增值税的物资实行“免、抵、退”税的方法;出口自产的属于应征消费税的产品,实行免征消费税方法。 第二章出口物资退(免)税差不多规定 一、出口物资退(免)税的企业范畴 1、有进出口经营权的外贸企业和内资生产企业; 2、外商投资企业; 3、托付外贸企业代理出口的生产企业; 4、特准退税企业; 5、指定经营贵重物资出口的企业。 (2004年7月1日起我国实行新《对外贸易法》,对外贸易经营者是指依法办理工商登记或者其他执业手续,依照修订后对外贸易法和其他有关法律、行政法规的规定从事对外贸易经营活动的法人、其他组织或者个人。) 二、出口物资退(免)税的物资范畴 1、享受出口退(免)税物资的差不多条件: 同时具备以下四个条件:(1)必须是属于增值税和消费税征税范畴的物资;(2)必须是报关离境的物资;(3)必须是财务上已作销售处理的物资;(4)必须是出口收汇并已核销的物资。 2、出口免税物资范畴

出口退(免)税政策规定 第一章出口物资退(免)税概述 一、出口物资退(免)税概念 出口物资退(免)税是国家对出口物资已承担或应承担的增值税和消费税实行退还或免征。 出口物资退税是指国家将出口物资出口前在国内生产、流通环节实际承担的增值税、消费税,在物资报关出口后退还给出口企业,使出口物资不含税即零税负。 出口物资免税是指对出口物资在国内生产环节免征增值税 和消费税,物资出口后不再退税。 出口物资退(免)税是国际贸易中通常采纳并为国普遍同意的旨在鼓舞各国出口物资公平竞争的一项税收措施。 二、出口退(免)税的方法 退(免)增值税: 1、“退税”;2、“先征后退”;3、“免、抵、退”税;4、“免抵”税;5、“免税”。 退(免)消费税:1、“先征后退”;2、“免税”。 目前采纳的出口物资退(免)税方法: 1、外贸企业出口应征增值税的物资,免征出口环节增值税,物资出口后实行退税方法;出口应征消费税的物资实行退税的方法。 2、生产企业出口应征增值税的物资实行“免、抵、退”税的方法;出口自产的属于应征消费税的产品,实行免征消费税方法。

第二章出口物资退(免)税差不多规定 一、出口物资退(免)税的企业范围 1、有进出口经营权的外贸企业和内资生产企业; 2、外商投资企业; 3、托付外贸企业代理出口的生产企业; 4、特准退税企业; 5、指定经营贵重物资出口的企业。 (2004年7月1日起我国实行新《对外贸易法》,对外贸易经营者是指依法办理工商登记或者其他执业手续,依照修订后对外贸易法和其他有关法律、行政法规的规定从事对外贸易经营活动的法人、其他组织或者个人。) 二、出口物资退(免)税的物资范围 1、享受出口退(免)税物资的差不多条件: 同时具备以下四个条件:(1)必须是属于增值税和消费税征税范围的物资;(2)必须是报关离境的物资;(3)必须是财务上已作销售处理的物资;(4)必须是出口收汇并已核销的物资。 2、出口免税物资范围 (1)来料加工复出口物资;(2)打算内出口卷烟;(3)小规模纳税人自营出口和托付外贸企业代理出口的物资。 3、不予退(免)税物资范围 《中华人民共和国增值税暂行条例》中列举规定的物资。 生产企业自营出口和托付外贸企业代理出口的非自产物资不予办理退(免)税。 三、出口物资退(免)税税种税率 1、税种:我国出口物资仅退(免)增值税和消费税。 2、退税率:现行退税率按国家公布的《2004年退税率文库》

出口退税政策调整的效果分析 我国目前的外汇储备已经超过了一万亿美元,而且还有持续走高的趋势。面对贸易和资本项目的双顺差,以及不断要求人民币升值的压力,切实扭转国内出口企业的恶性竞争,避免国外反倾销调查等贸易制裁口实,切实转变外贸增长方式,外贸政策的调整刻不容缓。 一、出口退税政策的调整 1985年开始推行的出口退税政策以鼓励出口、多赚取外汇为目的,随着当时的“双缺口”转为“双顺差”,这种鼓励出口的税收政策其弊端也来越明显。 作为应对贸易收支失衡的最新举措,2006年9月14日,财政部、国家发展改革委员会、商务部、海关总署、国家税务总局5部门联合发出通知,调整部分出口商品的出口退税率,同时增补加工贸易禁止类商品目录。 《通知》规定,对进出口税则第25章除盐、水泥以外的所有非金属类矿产品,煤炭,天然气,石蜡,沥青,硅,砷,石料材,有色金属及废料等金属陶瓷;25种农药及中间体,部分成品革,铅酸蓄电池,氧化汞电池等;细山羊毛、木炭、枕木、软木制品、部分木材初级制品等,取消出口退税政策。 同时,将142个税号的钢材出口退税率由11%降至8%;将陶瓷、

部分成品革和水泥、玻璃出口退税率分别由13%降至8%和11%;将部分有色金属材料的出口退税率由13%降至5%、8%和11%;将纺织品、家俱、塑料、打火机、个别木材制品的出口退税率由13%降至11%;将非机械驱动车(手推车)及零部件的出口退税率由17%降到13%。 与之相反,重大技术装备、部分IT产品和生物医药产品以及部分国家产业政策鼓励出口的高科技产品的出口退税率则由13%提高到17%;部分以农产品为原料的加工品,出口退税率也由5%或11%提高到13%。 《通知》明确,将以前已经取消出口退税以及这次取消出口退税的商品列入加工贸易禁止类目录。对列入加工贸易禁止类目录的商品进口一律征收进口关税和进口环节税。 二、新政策实施效果分析 此次调整是有降有升的结构性调整,一方面降低了部分原材料和消费品的出口退税,而另一方面提高了装备工业、高科技产品和农产品加工业的退税。更为主要的是我国加工贸易为主的格局使商品出口的价值必然大于进口原材料的价值,发达国家又对我国高科技设备和技术的进口需求加以限制,决定了我国的进口不会巨额增长。因此无论从短期还是中长期看,贸易顺差不会大幅减少,但这次调整其积极意义是无容质疑的。 第一,有利于减轻中央和地方政府财政负担

企业出口退税政策 企业出口退税简单来说就是企业在出口货物时退还在国内产生的税,这样可以为出口企业节省一大笔税款。下面简单为大家介绍一下什么是企业出口退税,企业出口退税的原则,以及企业退税的类型。 一、企业出口退税 对出口产品退税是“国际惯例”而非“政策优惠”。国家将出口货物出口前在国内生产、流通环节实际承担的增值税、消费税,在货物报关出口后退还给出口企业,使出口货物以不含税价格进入国际市场,有效地避免国际双重课税。企业退税的实质是退国内生产流转环节已征增值税,来料加工退国内料件国内劳务已征增值税。 出口退税是为了将出口货物的整体税负归零。原因很简单,就是鼓励出口,降低出口货物的价格,提高本国货物在国际市场的竞争力。 二、企业出口退税原则 1、公平税负原则:为了保证各国商品在参与国际贸易时能够公平竞争,消除因各国税收政策不同,造成的出口货物税收含量差异,要求各国按照国际惯例,退还已征收的出口货物间接税,以促进国际贸易的发展。

2、零税率原则:征多少,退多少。国家利用退税率来实现宏观调控目标,如调控产业结构设定低退税率来限制低附加值的产品出口,设定高退税率来鼓励高附加值的产品出口。所以,尽管零税率那退税率应该全部是17%,国家还要设置不同档次的退税率。增值税的退税率不一定等于税率,出口退税率有17%、14%、13%、11%、9% 等几档,是为了通过退税率来控制出口的原因。鼓励出口,退税率就高点,控制出口,退税率就低点。退税率为0,就是不免不退了。 三、企业出口退税类型 1、又免又退 一般纳税人,既有销项,又有进项,为把税负归零,自然是销项免,进项退,又免又退。 2、只免不退 如果出口的货物没有进项,自然是只免销项,进项没有就不用退了。比如小规模纳税人、免税产品,都是没有进项的情况。只免不退,就达到了税负归零的目的。 3、不免不退 针对的是不鼓励出口的货物。比如原油,自己都不够用,还得进口,能让你出口就不错了,就不要想出口退税的事了,更何况还有禁止出口的货物。

从钢材出口退税调整看出口业务的变化 钢铁工业, 作为一个国家国民经济的支柱产业, 在国家的经 济建设中起着举足轻重的地位。自 2004 年开始, 口比例逐年提高, 中国已经连续几年钢铁生产、 消费世界排名第 ,中国钢铁行业对国际钢铁市场的影响力日益攀升。 中国的出 口退税政策, 作为国家产业及国际贸易政策的重要部分、 国家宏 观调控的重要内容之一, 在不同时期对出口产业扮演着不同的角 色。 、出口退税政策 一)出口退税概念 出口货物退税, 就是大家通常所说的出口退税, 主要是指把 已经出口货物在出口过程中产生的相关税费退还给原企业, 其中 主要税费包括在国内生产和运输过程中支付的增值税、 特别消费 占了比较大的部分。 对于企业来讲, 出口退税制度可以减轻企业 压力,获得更多的资金支持企业发展, 并购买新设备和研发新技 术;对于国家来讲, 出口退税制度可以在一定程度上平衡了国内 产品的税务负担, 让本国的产品可以以一个较低的价格进入国际 市场,这样就可以跟其他国家的产品进行竞争, 进而为国家创造 更多的外汇收入,增强本国产品在国际市场中的竞争力。 二)出口退税货物的条件 第一,申报出口退税的货物必须是已经征收了增值税和消费 税。在这两类税中, 除去了我们国家直接向农业中发生才免税农 产品,而其他的增值税应纳税的货物就包含在内, 比较常见的是 指化妆品、酒、烟等 11 类被征收消费税的消费品。之所以要向 这部分消费品征税是因为根据出口退税制度的规定只能对已经 征收过增值税和消费税的商品免征或退还已经纳税部分, 而未征 收税费的商品是不能退税,符合税收中不征就不退的原则。 第二、需要满足出口退税的货物是已经报关离境出口。 出口, 简单来讲就是通过我们对外关口输入国际市场, 这其中有两种形 式:自营出口和委托代理出口,它们形式不一样,那么是否需要 退税也就要根据中国的钢材出 税和产品税等。 它也是我国税收的一个重要制度, 在整个税收中

2019年增值税税率表

2019年3月5日上午9时,十三届全国人大二次会议开幕,国务院总理作政府工作报告。 报告明确,深化增值税改革,将制造业等行业原有16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降为9%,确保主要行业税负明显降低。 小编按改革后的新税率将《增值税税率、征收率、预征率表》进行了调整。 最新最全增值税税率表

增值税税率一共有4档:13%,9%,6%,0%。 销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口正列举的农产品等货物(易混项见附件1)税率为9%; 加工修理修配劳务、有形动产租赁服务和进口税率为13%; 销售无形资产(除土地使用权)为6%,出口货物税率为0; 其余的:货物是13%,服务是6%。

征收率

一共有2档,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。 1、5%:主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。货物销售里没有5%征收率的。 2、征收率绝大多数是3%,容易与5%记混的单独记忆一下:建筑服务,有形动产租赁,小规模纳税人提供劳务派遣服务、安全保护服务未选择差额纳税的。 3、两个减按:个人出租住房,按照5%的征收率减按1.5%计算应纳税额。销售自己使用过的固定资产、旧货,按照3%征收率减按2%征收。 4、小规模纳税人以及选择简易计税的一般纳税人(见附件2)计算税款时使用征收率。 预征率 预征率有3档,2%,3%和5%。 简易计税的预征率基本上与征收率一致。销售不动产和销售自行开发房地产的预征率简易计税与一般计税相同。 注意:换算成不含税价时,分母为税率或征收率,而不是预征率。 如纳税人出租不动产适用一般计税方法计税的: 应预缴税款=含税销售额÷(1+9%)×预征率3%

出口退税政策汇编XX天路科技服务有限公司汇编

(一)一般规定 1、从事对外贸易经营活动的法人、其他组织和个人(以下简称“对外贸易经营者”),按《外贸法》和《对外贸易经营者备案登记办法》的规定办理备案登记后,……到所在地主管出口退税的税务机关办理出口货物退(免)税认定手续。办理出口货物退(免)税认定手续后出口的货物可按规定办理退(免)税。 ------国家税务总局关于贯彻《中华人民XX国对外贸易法》、调整出口退(免)税办法的通知 (国税函[2004]955号 2004-07-21) 2、有出口经营权的企业出口和代理出口的货物,除另有规定者外,可在货物报关出口并在财务上做销售后,凭有关凭证按月报送税务机关批准退还或免征增值税和消费税。 3、有进出口经营权的外贸企业,及执行外贸企业财务制度、无生产实体、仅从事出口贸易业务的有进出口经营权的工贸企业、集生产与贸易为一体的集团贸易公司出口的货物,免征出口销售环节的增值税,并可退还购进出口货物所支付的进项税额。出口产品属应征消费税的,可退还产品中已纳的消费税。 ------国家税务总局关于印发《出口货物退(免)税管理办法》的通知(文号:国税发【1994】第031号发布时间: 1994年) 4、独立核算,经主管国税机关认定为增值税一般纳税人,并且具有实际生产能力的生产企业和生产型集团公司自营或委托外贸企业代理出口的自产货物,除另有规定外,增值税一律实行免、抵、退税管理办法。“免”税,是指对生产企业出口的自产货物,免征本企业生产环节增值税;“抵”税,是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等含应予退还的进项税额,抵顶内销货物的应纳税额;“退”税,是指生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完的部分予以退税。 上述生产企业出口的属于应征消费税的产品,免征消费税。 ------财政部国家税务总局关于进一步推进出口货物实行免抵退税办法的通知(发文字号:财税【2002】第007号发布时间: 2002年01月09日) (二)生产企业出口的视同自产产品退(免)税 1、生产企业出口的视同自产产品,从二〇〇二年一月一日起按有关规定实行免、抵、

增值税 来源: 未知发布时间:2011-11-20 20:35 字体:大中小浏览次数:次 (一)纳税人 增值税的纳税人包括在中国境内销售、进口货物,提供加工、修理、修配劳务(以下简称应税劳务)的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。 (二)税目和税率 增值税的税目、税率详见《增值税税目、税率表》: 增值税税目、税率表 税目征收范围税率(%) 一、出口货物 不包括国家禁止出口的货物(如天然牛黄、麝香、铜和铜基合 金等)和国家限制出口的部分货物(如矿砂及精矿、钢铁初级产品、 原油、车用汽油、煤炭、原木、尿素产品、山羊绒、鳗鱼苗、某些 援外货物等) 二、农业产品 包括粮食、蔬菜、烟叶(不包括复烤烟叶)、茶叶(包括各种毛 茶)、园艺植物、药用植物、油料植物、纤维植物、糖料植物、林业 产品、其他植物、水产品、畜牧产品、动物皮张、动物毛绒和其他 动物组织 13 三、粮食复制品包括切面、挂面、饺子皮、馄饨皮、面皮、米粉等13 四、食用植物油 包括芝麻油、花生油、豆油、菜籽油、葵花籽油、棉籽油、玉 米胚油、茶油、胡麻油、核桃油和以上述油为原料生产的混合油 13 五、自来水13 六、暖气、热气、热水、 冷气 含利用工业余热生产、回收的暖气、热气和热水13 七、煤气包括焦炉煤气、发生炉煤气和液化煤气13 八、石油液化气13 九、天然气包括气田天然气、油田天然气、煤田天然气和其他天然气13 十、沼气包括天然沼气和人工生产的沼气13 十一、居民用煤炭制品包括煤球、煤饼、蜂窝煤和引火炭13 十二、图书、报刊、音 响制品、电子出版物 不包括邮政部门发行的报刊13 十三、饲料 包括单一饲料、混合饲料和配合饲料。不包括直接用于动物饲 养的粮食和饲料添加剂 13 十四、化肥 包括化学氮肥、磷肥、钾肥、复合肥料、微量元素肥和其他化 肥 13 十五、农药 包括杀虫剂、杀菌剂、除草剂、植物生长调节剂、植物性农药、 微生物农药、卫生用药和其他农药原药、农药制剂 13 十六、农业机械 包括拖拉机、土壤耕整机械、农田基本建设机械、种植机械、 植物保护管理机械、收获机械、场上作业机械、排灌机械、农副产 品加工机械、农业运输机械(不包括三轮农用运输车意外的农用汽 车)、畜牧业机械、渔业机械(不包括机动渔船)、林业机械(不包 括森林砍伐机械和集材机械)、小农具(不包括农业机械零部件) 13 十七、农用塑料薄膜13

乐税智库文档 财税法规 策划 乐税网

关于调整《中华人民共和国海关进出口税则》税目和部分商品适 用税率等有关问题的通知 【标 签】税则税目调整 【颁布单位】海关总署 【文 号】署税﹝1997﹞1060号 【发文日期】1997-12-30 【实施时间】1997-12-30 【 有效性 】全文有效 【税 种】关税 广东分署,各直属海关院校: 国务院决定,自1998年1月1日起调整《中华人民共和国海关进出口税则》(以下简称《税则》)税目请你关接本通知后于1997年12月31日对外公告(公告稿见附件一),现就调整情况及执行中有关问题通知如下: 一部分进口商品《税则》税目调整情况 (一)增加农作物种子机电产品等316个进口商品税目(见附件二); (二)删除8426111084463010和89019010三个税目;将税目190219101902192019021990三个税目合并为19021900一个税目;将8471701184717019两个税目合并为84717010一个税目; (三)根据海关合作理事会《商品名称及编码协调制度注释》,税目89012000的货品名称应为“液货船” 二进口《税则》税目调整后,《进口商品暂定税率表(部分生产设备)》《进口商品暂定税率表(其他商品)》也作相应调整,调整情况详见附件三四其中: (一)<进口商品暂定税率表(部分生产设备)》第123项“加碘盐50KG大包装机”调整为"0.5-1.0KG全自动碘盐小包装机",税率不变(税则号列货品名称技术规格的调整见附件三第78项),并需在国际招标后才能按暂定税率计征进口关税 (二)《进口商品暂定税率表(其他商品)》“光致抗蚀干膜(印刷线路制造用)”中增加税目37024220,暂定税率不变(见附件四第11项) 三进口《税则》税目调整后,《从量税复合税滑准税税率表》相应调整,详见附件五其中,将附件五37024321370242329两个税目的税率调整为43元/平方米 《从量税复合税滑准税税率表》后滑准税计算公式注释中“P”的单位为“美元/吨”

第二部分出口商品关税和暂定税率表 EX①税则号列商品名称(简称)出口税 率(%) 2016年暂定 税率(%) 03019210 鳗鱼苗20 05061000 经酸处理的骨胶原及骨40 05069011 含牛羊成分的骨粉及骨废料40 05069019 其他骨粉及骨废料40 ex 05069090 其他骨及角柱(已脱胶骨、角柱除外) 40 ex 05069090 已脱胶骨、角柱40 0 25041010 鳞片状天然石墨20 25041099 其它粉末状天然石墨20 25049000 其他天然石墨20 25085000 红柱石,蓝晶石及硅线石,不论是否煅烧10 25086000 富铝红柱石10 25101010 未碾磨磷灰石20 25101090 未碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外20 25102010 已碾磨磷灰石20 25102090 已碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外20 25112000 天然碳酸钡(毒重石),不论是否煅烧10 25191000 天然碳酸镁(菱镁矿) 5 25199010 熔凝镁氧矿10 25199020 烧结镁氧矿(重烧镁)10 25199030 碱烧镁(轻烧镁) 5 25199099 非纯氧化镁 5 25261020 未破碎及未研粉的滑石,不论是否粗加修整或切割成矩形板块10 ex 25262020 已破碎或已研粉的天然滑石(体积百分比90%及以上的产品粒度小于等于18 微米的滑石粉除外) 10 25301010 未膨胀的绿泥石10 ex 25309099 其他氧化镁含量在70%(含70%)以上的矿产品 5 26011110 平均粒径小于0.8毫米的未煅烧铁矿砂及其精矿;但焙烧黄铁矿除外10 26011120 平均粒径不小于0.8毫米,但不大于6.3毫米的未煅烧铁矿砂及其精矿;但 焙烧黄铁矿除外 10 26011190 平均粒径大于6.3毫米的未烧结铁矿砂及其精矿,但焙烧黄铁矿除外10 26011200 已烧结铁矿砂及其精矿10 26012000 焙烧黄铁矿10 26030000 铜矿砂及其精矿10 26040000 镍矿砂及其精矿15 26050000 钴矿砂及其精矿15 26070000 铅矿砂及其精矿30 ex 26080000 锌矿砂及其精矿(氧化锌含量大于80%的灰色饲料氧化锌除外)30 ex 26080000 灰色饲料氧化锌(氧化锌ZnO含量大于80%)30 0 26090000 锡矿砂及其精矿50 20 26100000 铬矿砂及其精矿15 26110000 钨矿砂及其精矿20 26121000 铀矿砂及其精矿10 26140000 钛矿砂及其精矿10 26151000 锆矿砂及其精矿10 26159010 水合钽铌原料(钽铌富集物)30 742

出口退税政策汇编(doc 21页)

出口退税政策汇编杭州天路科技服务有限公司汇编

(一)一般规定 1、从事对外贸易经营活动的法人、其他组织和个人(以下简称“对外贸易经营者”),按《外贸法》和《对外贸易经营者备案登记办法》的规定办理备案登记后,……到所在地主管出口退税的税务机关办理出口货物退(免)税认定手续。办理出口货物退(免)税认定手续后出口的货物可按规定办理退(免)税。 ------国家税务总局关于贯彻《中华人民共和国对外贸易法》、调整出口退(免)税办法的通知(国税函[2004]955号2004-07-21) 2、有出口经营权的企业出口和代理出口的货物,除另有规定者外,可在货物报关出口并在财务上做销售后,凭有关凭证按月报送税务机关批准退还或免征增值税和消费税。 3、有进出口经营权的外贸企业,及执行外贸企业财务制度、无生产实体、仅从事出口贸易业务的有进出口经营权的工贸企业、集生产与贸易为一体的集团贸易公司出口的货物,免征出口销售环节的增值税,并可退还购进出口货物所支付的进项税额。出口产品属应征消费税的,可退还产品中已纳的消费税。------国家税务总局关于印发《出口货物退(免)税管理办法》的通知(文号:国税发【1994】第031号发布时间: 1994年) 4、独立核算,经主管国税机关认定为增值税一般纳税人,并且具有实际生产能力的生产企业和生产型集团公司自营或委托外贸企业代理出口的自产货物,除另有规定外,增值税一律实行免、抵、退税管理办法。“免”税,是指对生产企业出口的自产货物,免征本企业生产环节增值税;“抵”税,是指生产企业出

口自产货物所耗用的原材料、零部件、燃料、动力等含应予退还的进项税额,抵顶内销货物的应纳税额;“退”税,是指生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完的部分予以退税。 上述生产企业出口的属于应征消费税的产品,免征消费税。 ------财政部国家税务总局关于进一步推进出口货物实行免抵退税办法的通 知(发文字号:财税【2002】第007号发布时间: 2002年01月09日)(二)生产企业出口的视同自产产品退(免)税 1、生产企业出口的视同自产产品,从二〇〇二年一月一日起按有关规定实行免、抵、退税管理办法。 ------国家税务总局关于明确生产企业出口视同自产产品实行免、抵、退税办法的通知(文号:国税发【2002】第152号发布时间: 2002年12月05日) 2、生产企业出口外购的产品,凡同时符合以下条件的,可视同自产货物办理退税。 (1)与本企业生产的产品名称、性能相同; (2)使用本企业注册商标或外商提供给本企业使用的商标; (3)出口给进口本企业自产产品的外商。 3、生产企业外购的与本企业所生产的产品配套出口的产品,若出口给进口本企业自产产品的外商,符合下列条件之一的,可视同自产产品办理退税。 (1)用于维修本企业出口的自产产品的工具、零部件、配件; (2)不经过本企业加工或组装,出口后能直接与本企业自产产品组合成

出口退税政策分析和建议 出口退税是为国际贸易理论所肯定的、符合国际贸易惯例和WTO协议的出口促进措施,因此出口退税将在国际贸易和中国出口促进实践中长期存在。但不同的出口退税政策造成的效应是有很大差别的。本文分析中国历次出口退税政策的实施效应,研究出口退税率变化与人民币升值的数学关系和政策选择,并对今后出口退税政策的进一步调整和改革提出建议。 中国2004年前出口退税政策的实施效应 中国2004年前实行的出口退税政策的效应主要是: 1、它极大地促进了中国的外贸出口,支持中国逐步成长为世界上外汇储备最多的国家。 2、它不但加大了企业的出口动因,而且极大地激发了地方政府支持出口的热情。 3、中央财政负担沉重,出口退税款拖欠严重。 4、地方政府打击骗取出口退税的动因不强。 增值税为中央与地方共享税,中央享受75%,地方留成25%。由于出口退税是由中央政府全额负担的,因此地方政

府在出口中有大约25%的增值税净收入,地方政府鼓励、支持企业出口的热情在2004年出口退税新政策实施之前始终很高。同时,由于多支出了25%的出口退税,由于独立承担了出口骗退税的风险,中央财政负担沉重,出口退税款拖欠非常严重。 2004年出口退税新政策的实施效果 为解决中央财政负担沉重,出口退税款拖欠严重的问题,自2004年1月1日起,中国开始实行新的出口退税政策:主要是对出口退税率进行结构性调整,出口退税率的平均水平减低3个百分点左右;同时建立中央和地方财政共同负担出口退税的新政策,从2004年起,以2003年出口退税实退指标为基数,对超基数部分的应退税额,由中央与地方按75∶25的比例分别负担。 以下跨地区出口经营在过去是正常的、没有问题的,但在实施出口退税新政策后,却造成了地方利益的冲突和矛盾; 1.本地生产企业购买本地原材料加工自营出口,或本地外贸企业收购本地产品出口,由于生产企业购买原材料和外贸企业收购产品均在本地缴增值税,又在本地退增值税,地方财政承担出口退税超基数部分25%的出口退税,只是将