养一头猪的成本计算标准化管理部编码-[99968T-6889628-J68568-1689N]

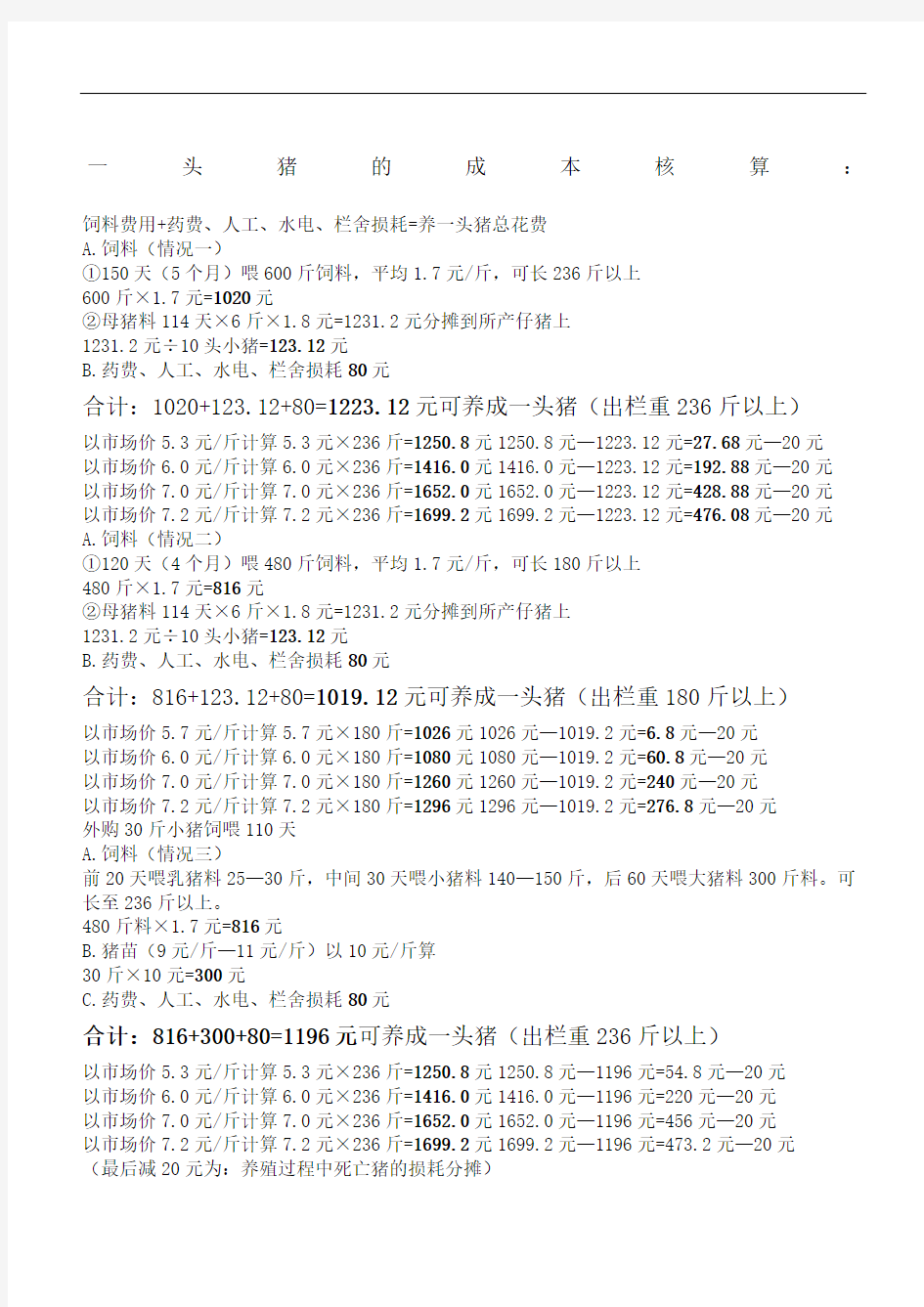

一头猪的成本核算:

饲料费用+药费、人工、水电、栏舍损耗=养一头猪总花费

A.饲料(情况一)

①150天(5个月)喂600斤饲料,平均1.7元/斤,可长236斤以上

600斤×1.7元=1020元

②母猪料114天×6斤×1.8元=1231.2元分摊到所产仔猪上

1231.2元÷10头小猪=123.12元

B.药费、人工、水电、栏舍损耗80元

合计:1020+123.12+80=1223.12元可养成一头猪(出栏重236斤以上)

以市场价5.3元/斤计算5.3元×236斤=1250.8元1250.8元—1223.12元=27.68元—20元

以市场价6.0元/斤计算6.0元×236斤=1416.0元1416.0元—1223.12元=192.88元—20元

以市场价7.0元/斤计算7.0元×236斤=1652.0元1652.0元—1223.12元=428.88元—20元

以市场价7.2元/斤计算7.2元×236斤=1699.2元1699.2元—1223.12元=476.08元—20元

A.饲料(情况二)

①120天(4个月)喂480斤饲料,平均1.7元/斤,可长180斤以上

480斤×1.7元=816元

②母猪料114天×6斤×1.8元=1231.2元分摊到所产仔猪上

1231.2元÷10头小猪=123.12元

B.药费、人工、水电、栏舍损耗80元

合计:816+123.12+80=1019.12元可养成一头猪(出栏重180斤以上)

以市场价5.7元/斤计算5.7元×180斤=1026元1026元—1019.2元=6.8元—20元

以市场价6.0元/斤计算6.0元×180斤=1080元1080元—1019.2元=60.8元—20元

以市场价7.0元/斤计算7.0元×180斤=1260元1260元—1019.2元=240元—20元

以市场价7.2元/斤计算7.2元×180斤=1296元1296元—1019.2元=276.8元—20元

外购30斤小猪饲喂110天

A.饲料(情况三)

前20天喂乳猪料25—30斤,中间30天喂小猪料140—150斤,后60天喂大猪料300斤料。可长至236斤以上。

480斤料×1.7元=816元

B.猪苗(9元/斤—11元/斤)以10元/斤算

30斤×10元=300元

C.药费、人工、水电、栏舍损耗80元

合计:816+300+80=1196元可养成一头猪(出栏重236斤以上)

以市场价5.3元/斤计算5.3元×236斤=1250.8元1250.8元—1196元=54.8元—20元

以市场价6.0元/斤计算6.0元×236斤=1416.0元1416.0元—1196元=220元—20元

以市场价7.0元/斤计算7.0元×236斤=1652.0元1652.0元—1196元=456元—20元

以市场价7.2元/斤计算7.2元×236斤=1699.2元1699.2元—1196元=473.2元—20元

(最后减20元为:养殖过程中死亡猪的损耗分摊)

养羊的利润与成本效益分析 小尾寒羊是当前国内着名的优良绵羊品种,被誉为"超级羊"、"国宝", 是我国重点发展和推广的绵羊品种,是靠养殖致富的好项目。 小尾寒羊优点很多,成熟早,幼母6个月开始配种;生长发育快,平 均月增重7.5公斤-10公斤,母羔4月龄体重30-35公斤,公羔4月龄体重 35-50公斤;产羔率高,每年2窝,每窝3-5羔;体型大,成年公羊身高1米,体重100公斤以上,最重达180公斤;屠宰率高,屠宰率52%,净肉率40%;且性情温顺,耐粗饲,适应性强,各地均可饲养,深受广大农牧民的 欢迎。 其经济效益如下:若按一只经产母羊年产6只羔计算,一年纯收入1500元. 1、据调查,目前市场活羊价格为7.6-8.4元/公斤,我们按7.6元/公 斤计算,一般羔羊出生35-45天断奶育肥,育肥80-90天,体重平均50公 斤。 7.6元×50公斤=380元 2、一只肥羔日成本在0.6元以内 ①每天平均干草1-1.25公斤,每公斤平均0.2元 0.2元×1.25公斤 =0.25元 ②精料:配比按玉米面49%,麦麸18%,豆饼15%,杂粮13%,食盐 2%,鱼粉1%,骨粉1%,维生素、微量元素1%,每公斤1.2-1.4元,每天需 0.25公斤精料,则0.35元。 ③一只羔羊每天需饲料投入(干草+精料):①+②=0.25元+0.35元 =0.6元 3、一只羔羊出栏利润为308元 ①一只育肥羔从出生到出栏成本为:0.6元×120天=72元②一只羔羊 的利润为:380元- ②一只羔羊的利润为:380元-72元=308元

4、一只母羊产羔的年利润为1548元 ①一只母羊每天平均1.5-1.75公斤干草,0.25公斤精料,约为0.6-0.7元 ②一只母羊年成本为0.7元×365天=255.5元 ③一只母羊每年(包括防疫费)总成本不超过300元 ④利润为308元×6只-300元=1848元-300元=1548元在当今市场经济的浪潮下,我想大家都明白,金钱的魅力有多大,谁都渴望自己将来拥有更多的财富,我们就开始踏向追求财富的路途,挣钱有许多种,(打工,做个个体工商户,开公司,办工厂)都可以,可是我们在从事这种行业的时候,也许你并不情愿,总想着自己创业-实现自己的人生价值,我在这儿向你推荐牛羊养殖,你也许不肖一顾,我一个有知识的人怎么可以从事农村人都可以做的行业,其实你不要小看牛羊养殖业,只要你去分析一下,其实这里面大有文章可做,深加工-绿色商品-品牌效应等等都可以给你带来意想不到的收获,这样的成功实例有的是,我劝你朋友-“是金子总会发光的”经历08年底的赤带危机,12年养牛的积极性会更高,别的商品价格大都下跌而牛羊肉价格基本没有变动,广大肉牛养殖户也不过于忧虑,我们可以看到,我国出台的相关畜牧业政策以及落实的各项措施对于规避全球金融危机是十分有效的。 最新牛羊售价价格参考概况: 牛(鲁西黄牛,利木赞牛) 3—8个月价1200——2900元/头 牛(夏洛莱牛、西门塔尔牛)3-8个月价格1300--3800元/头 羊(小尾寒羊,波尔山羊)羔羊:3—4个月价150—220元/只 成年孕羊:1—2岁价350—580元/只 纯种波尔山羊:10-16个月,价520-680元/只 纯种小尾寒羊:10-14个月,价500-650元/只

2019年生猪饲养成本收益调查报告 2019年生猪饲养成本收益调查报告 为进一步发挥农产品成本调查工作的服务职能,为各级政府和有关部门分析农业经济效益、掌握市场信息、合理制定农产品产业政策提供依据。根据上级部门的工作安排,为了及时准确的反映我县生猪饲养成本及收益情况,我所成本调查人员对三个小规模生猪调查户的生猪生产、销售等情况通过查看养殖成本登记本与养殖户交谈、市场调查等方式,对今年上半我县生猪养殖成本情况进行了调查,现将调查户的生猪饲养成本及收益情况简要分析如下: 一、生猪饲养价格变动情况 根据调查户生猪成本调查登记本、生猪价格监测点监测信息和市场价格信息;近期市场猪肉价格为28元/公斤,生猪收购价格为17.4元/公斤,今年元月份生猪收购价格为15元/公斤,2月份13.40元/公斤,3-4月14.50元/公斤,5月份迅速上升,上升为17元/公斤,目前已上升为17.40元/公斤,市场猪肉价格、生猪收购价格波动变动较大。受市场生猪收购价格、市场猪肉价格上升的影响,仔猪价格也随着上涨,12公斤左右的仔猪,元月份为400元/头,3月份为500元/头,目前13公斤左右的仔猪为750元/头。 我县三个小规模生猪饲养户的生猪平均饲养天数为163.37天,较上年的166.43天,减少了3.06天,减幅为1.84%。主产品产量为116.60公斤,

较上年的119.10公斤,减少2.50公斤,减幅为2.10%。养殖天数减少,主产品产量减少的主要原因是今年上半年生猪收购价格逐月上升,涨到了历史最高点,到了出栏期的生猪,养殖户预计后期生猪收购价格会下降,提前对育肥猪进行出售,使生猪主产品产量减少,养殖天数减少。 2019年上半年生猪调查点平均每头生猪主产品产值为1891.07元,较上年的1536.65元增加354.42元,增幅为23.06%。主产品产值增加的主要原因是生猪出栏价格较上年大幅上涨。 二、生猪养殖成本减少 2019年上半年生猪调查点平均每头生猪总饲养成本为1551.92元,比上年饲养成本1793.19元减少241.27元,减幅为13.45%;每头生猪物质与服务费用1545.83元,比上年的1787.41元减少249.09元,减幅为16.73%。饲养成本减少的主要原因:物质与服务费用减少;生猪养殖天数减少,精饲料费下降。 物质与服务费减少。根据调查结果,2019年上半年小规模生猪养殖物质与服务费用1239.78元;比上年1488.87元减少249.09元,减幅为16.73%;物质与服务费用减少的主要原因:1、仔猪价格下降;上半年小规模生猪仔猪价格为288.73元,较上年的505.27元,减少216.54元,减幅为42.86%。 2、精饲料费下降,上半年小规模生猪调查户平均每头生猪精饲料费869.75元/头,较上年的898.35元/头,减少28.60元,减幅3.18%。精饲料费下降主要是主产品产量下降,饲养天数减少。上半年生猪平均饲养天数为163.37天,较上年的166.43天,减少了3.06天,减幅为1.84%。主产品产量为116.60公斤,较上年的119.10公斤,减少2.50公斤,减幅为2.10%。

成本核算公式 1.正确核算原材料成本; 原材料成本是指为生产饮食品所耗用的各种原材料的总和,核算时要注意; A.不合理的原材料不能计入成本. B.凡能利用的下脚料应适当做价,并冲减原材料成本. C.外地采购原材料的费用可列入成本. D.材料成本的价格,按照高进高出,有涨有落,随行就市的原则,一般都以实际价格为准. 一般购进的原材料都是毛料,需要加工成净料,这样原材料的重量会发生增减变化.所以算成本时,一般需要测定净料成本, ------ 先测定净料率--------在计算净料成本. 净料率又称折卸率,是净料数量与毛料数量的比率,公式; 净料率=净料数量÷毛料数量×100﹪ 净料率核算成本原材料的关键因素,他取决于原材料的进货质量和净料处理技术.由于原材料受产地和季节变化影响,所以净料率的核定要以实际出发.根据正常情况核定. 在确定净料率后,就可以计算成本公式;

净料成本=原材料购进单价÷净料率×净料用量 凡是一料多档的原材料,净料成本计算.公式; \单位净料成本=原材料总价格-[其他各档净料总和+下脚料价格]÷净料重量 净料成本=单位净料成本×净料用量 菜肴成本=主料金额+辅料金额+调料金额 列;红烧鱼一盘,用净整条鱼重420克另耗用辅料2元调料2元鱼金价每斤40元净料率85﹪ 菜肴成本=40÷0.85×0.42+2+2=23.76 这盘红烧鱼的原材料成事23.76元 2.合理确定毛利率; 由于饮食业的经营特点,食品价格不可能固定不变,大部分只能用毛利率控制,毛利率是毛率额与销售价格或原材料成本的比率,即; 销售毛利率[内扣毛利率]=毛利率÷销售价格×100﹪ 成本毛利率[外加毛利率] =毛利额÷原材料成本×100﹪ 毛利率关系到菜品种的毛利水平和价格水平,决定着企业的盈亏,同时还关系着消费者的利益.毛利率高菜品就高,反之毛利率低菜品也低.

养羊计划书 、 一: 项目内容简介 随着国民经济的日益提升,人民消费水平的不断增大,从而使人们对肉蛋白的消费也不断提高,为了适应市场需求,我规划了育肥羊养殖场。就这个项目本身而言其实看上去很老土,作为当代的大学生去干养殖在别人眼了可能会说你疯了,但是我觉的这个养殖业有很大的市场前景,因为很多的养殖场没有走向正规化,只是传统的养殖模式,这很难适应市场竞争。在我国很多地方都实行了“禁牧”政策,大力的以保护生态环境为主,进行了禁牧,休牧等一系列的措施,这就使我国畜牧业的发展大打折扣,尤其是对常年以放牧为主的牧业地区失去了野生放养得能力,也引起了羊肉的短缺,建立一种新型的羊肉供求已成为刻不容缓的需要。为了适应这种模型我规划的育肥羊养殖场应用而生,不仅响应了国家的政策,也适应了市场的需求。 育肥羊就相当于一个羊肉的中转站,他是从一个瘦到胖的过程,从各个地方将羊买到,然后经过我们育肥,一般是两到三个月时间就可以出栏,这期间我们保证了“绿色”“环保”“节能”的服务宗旨。二:市场分析 1、是当前肉羊供求正在向偏紧转变,加上肉羊繁殖周 期长、繁殖量少,因此货紧价扬将是今后相当长时间内肉

羊市场的主要特点,现在发展正当其时。 2、是随着人们生活水平的提高,消费对象的日趋多元 化,加之我国与世界交往越来越多,来华旅游人数增加,国内对牛羊特别是高档羊肉的需求量将不断增长,羊肉市场前景广阔。 3、社会物价水平总体上升等因素的影响下,肉羊价 格必然会大幅度的上升,并将维持在较高价位,养羊效益也在增长。 4、投资不是太大,盈利空间较稳定,养殖效益相当客 观,投资没有太大的风险。羊养殖业可以长期发展永无止境。 5、政府扶持力度逐渐加大,养殖羊业正蓬勃发展。 6、羊肉符合现代人的健康要求,经历08年底的赤带 危机,09年养羊的积极性会更高,别的商品价格大都下跌而羊肉价格基本没有变动等几种,所以说养羊养羊行情很好。 这主要是我国羊肉市场的前景。从国内看,其他肉类食品不是完全稳定的,鸡,猪肉价格波动比较大,存在风险也很大而且容易受疫情的影响,对饲养的条件也比较严格。而羊肉的价格一直都是以平稳的趋势增长,波动不大。对饲养条件也不是十分的

细算一下养猪成本(感觉不错就转来了和大家分享) 现在养猪厂的成本其实没有多高的,我天天和养猪厂打交道,现在给大家细算一下养猪成本年出栏400头猪厂) 一:自繁自养的.也就是自已养母猪生下小猪后育成200斤成猪. 1.母猪一年饲养成本:一天按5斤饲料/头算.母猪用的饲料便宜,一年365天*5*0.9元/斤=1642元.在加上点防疫费用100元或点别的费用吧,最多按2000元计,一年一头母猪理论是生 2.45窝.在这按2窝算.一窝平均是10头,按8头算.一个小猪的成本就是2000元(母猪一年成本)/16=125元/头. 2.饲料成本:小猪30斤前一般吃乳猪饲料(颗粒料).料按2元一斤算,30斤前基本还在吃奶期.几乎就是吃一斤饲料长一斤.在这按1.2斤长一斤算,小猪长到30斤成本 30*1.2*2=72元,按80元算.30斤到200斤育肥猪吃配合饲料(就是料精20%加80%左右的玉米,分3个阶段.平均按这样算).理论算平均料肉比3:1.也就是30斤长到200斤 (200-30=170)也就用510斤饲料.就是在差的养猪厂600斤饲料也足长到 200斤.饲料按1.1元每斤(料精2.5元*20%=0.6+玉米0.7元/斤*80%=0.56元.其实也就1.06元).吃600斤饲料也就660 元.也就是说养一头从出生长到200斤的猪也就用660+80=740元. 3.总计成本.125元(母猪生小猪成本)+740元=865元.按现在6.5元一斤行情.利润为6.5元*200斤=1300元-成本865=435元. 二:直接进小猪育肥的.这样的现在只占小比例了.因为一是成本高.在就是疾病不好防治.不过现在也是有利润的. 按进来的小猪50斤算(这样的小猪和大猪价差不多.按7元一斤算吧).50*7元=350元成本.(进10来斤的小猪是贵,可能在12元左右,但是才120元一个.喂到50斤成本更少了) 50到200斤出栏最多用550斤饲料(要是用的在多你也别养猪了).也就是550*1.1元/斤=605元成本.总成本为350=605元=955 元成本.利润为200斤成猪能卖1300元-955元=345元.虽说比自繁自养的利润少点,但这样养4个月准能出栏,(因为进来的小猪是50斤的)一年能多养出一批猪. 一个年出栏400头的猪厂利润在10-15万之间.你们说这个利润是不是很可观.(这样规模的养猪厂投资在20万左右) 我上面算的成本中几乎都多算了.所以疾病防疫这块没算,其实一头猪也用不了多少钱.(只要是你防疫做好了).所以这会养猪利润还是可以的,毛猪价在5.5元(肉在8元左右)这样是比较合理的. 那些说养一头猪要8个月或一年的就别在这讨论了.有哪说的不对的请大家发表意见,没刷牙的不欢迎来. 现在我们吃的猪肉80%来自养猪厂.养上3头2头的农民现在很少了,就是有也一般是10头左右,基本全用饲料,老办法养一年才300斤的不是没有,如果你要是能吃到那样的猪肉建议大家去买彩票吧 .

成本核算计算公式 厨房的成本控制的好坏,直接决定了餐厅能否实现盈利的关键点之一。怎么样控制成本就要成本核算开始,下面中国吃网餐饮网为您介绍成本核算的各个公式。 毛利率是:毛利率属于成本核算的内容,单就菜品来说,了解毛利率就需要知道菜品的成本、净料率、毛利、售价等相关内容,而且有现成的公式可以套用,只要你记住公式,计算起来就会很简单。 菜品的成本指的是什么:菜品的成本一般由制作菜品的原料、调料和燃料三部分组成,但是在实际应用中,燃料成本一般不计算在菜品成本中,故只用原料和调料成本来表示。所以菜品成本(元)=原料(元)+调料(元)。比如一份青椒炒肉丝,猪里脊肉需4元,青椒需1.2元,所有调味品共计0.8元,那么这一份菜的成本就是4+1.2+0.8=6(元)。 净料率指的是什么:菜品制作时,原材料要经过清洗、宰杀、泡发等加工处理工序。没有经过加工处理的原材料,我们称作毛料;而经过加工处理后,直接可以制作菜品的原材料,我们称作净料。净料率又叫出成率、出料率,它是净料重量与毛料重量的比率,从中看出1千克毛料经过加工可以得到的净料多少。 净料率的算法是:净料率=净料重量/毛料重量×100%(公式一) 比如买了1只活鸡,重2千克,经宰杀、去毛、除内脏、洗涤等处理后,得生光鸡1.4千克,那么生光鸡的净料率是多少呢?可以直接带入计算公式,就能算出净料率=1.4/2×100%=70%。净料重量=毛料重量×净料率(公式二) 净料单价=毛料单价/净料率(公式三) 净料率有哪些用处:更多计算公式就在中国吃网餐饮网。如果已经知道了净料率和采购的毛料重要,通过上面的公式,我们是可以反推出净料重量的;如果知道了毛料的单价,通过净料率还可以知道净料的单价。 比如制作烤鸭,鲜活北京填鸭重3千克,净料率为73%,想知道净鸭多重?那么可以由公式1演变出:毛料重量×净料率=净料重量(公式2),即净鸭的重量=3×73%=2.19千克。 比如清蒸鲈鱼这道菜品,鲈鱼单价37元/千克,净料率为83%,想知道净鲈鱼每千克的价格?可以由公式2演变出:毛料单价/净料率=净料单价(公式3),即每千克净鲈鱼单价=37/83%=44.6(元)。 毛利率怎么计算:想计算毛利率首先要知道毛利。毛利理论上包括生产经营费用、利润和税金之和。但在厨房实际应用中,常用菜品售价减去菜品成本后的差额来表示。用毛利来计算价格非常的方便。 常用下面的公式表示:菜品价格=成本+毛利(公式四)

育肥猪生产成本计算 按猪的体重计算喂量=实际体重×系数,系数为小猪0.05,中猪0.04,大猪0.03,这套系数也要牢记住,即猪的采食量系数 表:猪在不同生长阶段的采食量(体重:千克;日喂量:克;日龄:天) 体重阶段1.7—2. 5 2.5— 3. 3.0— 4. 4.0— 5. 5.0— 6. 6.0— 7. 5 7.5—9. 0 9.0—11 大约日龄7 10 13 16 21 24 28 35 日喂量克25 75 125 200 265 350 425 520 体重阶段11—13 13—15 15—17 17—19 19—21 21—23 23—26 26—30 大约日龄40 45 48 52 57 72 67 73 日喂量克600 700 750 800 850 900 950 1100 体重阶段30--34 34--38 38--42 42--48 48--53 53--59 59--65 65--70 大约日龄81 87 92 99 106 112 119 126 日喂量克1300 1500 1700 1900 2100 2200 2300 2400 体重阶段70--75 75--80 80--85 85--90 90--95 95--100 100--10 5 105--11 大约日龄132 138 143 149 154 159 164 168 日喂量克2500 2600 2650 2700 2800 2900 3100 3100 从上表可知道: ⑴ 乳猪从开食到改用小猪饲料的7~50日龄期间:共消耗教槽料5.8千克,乳猪饲料15.28千克。 ⑵ 小猪从50日龄到87日龄(15~35公斤重阶段)共消耗小猪饲料:35.65千克。 ⑶ 中猪从87日龄到125日龄(35~65公斤体重阶段)共消耗中猪饲料:80.8千克。 ⑷ 大猪从125日龄到168日龄(65~108公斤体重阶段)共消耗大猪饲料:118.8千克。 ⑸ 中小型猪场以一头母猪年产20头仔猪的保守估计来计算成本,一头母猪年消耗饲料1100千克,母猪饲料成本主要为妊娠母猪饲料和哺乳母猪饲料,平均一下价格为:2.56元/千克,所以,一头母猪年饲料成本:1100×2.56=2816元,加上药物免疫和人工成本484元,则一共为3300元。 另外,购置母猪时的成本一般为1800元,至于购置成本,则淘汰母猪可以出售,也大约就是1800元,母猪目前可以按国家有关规定进行销售,所以,购置成本可以用这项收入来抵消。 刚引进的后备母猪约4月龄,需要继续饲养3个月才能配种,这中间消耗后备母猪饲料240千克,成本为:240×2.49=598元,加上期间的药费42元,运输和人工200元,共840元,以后进入生产期成本计算期,生产期大约为5年(中小型猪场护理得好,可以达到五年使用期限),则每年摊入后备母猪饲养成本840÷5=168元。 所以,母猪一年的成本为3300+168=3468元。 由此可以计算出每头初生仔猪(含喂养它的奶水)的成本为3468÷20=173元每头肥育猪到出栏时的总成本计算表:千克、元/千克、元/头。

人力成本分析计算公式大全 HR—定不要错过啦! 员工流失率就是辞职员工占总员工数的比例。 员工流失率的计算公式主要有两种:公式一流失的员工人数/年度内的平均员工人数(年度内 的平均员工人数=年初员工人数+年末员工人数/2)5 公式二流失的员工人数/(1月份员工人数+ 2月份员工人数+……+ 12月份员工人数)/1 公式一是比较容易操作并常用的计算公式,流失人数是一个考核周期内流失人数的总计,分母 中平均人数是两个时点指标的平均数,只代表了年初与年末的情况,采用这个公式计算流失率,结果容易失真,而公式二则可避免这一问题。 ①招聘成本 招聘成本主要包括招募人员的直接劳务费用、直接业务费用,如招聘洽谈会议费、差旅费、代 理费、广告费、宣传材料费、办公费、水电费等。还有间接费用,包括行政管理费、临时场地及设 备使用费等。其计算公式如下: 招募成本=直接劳务费+直接业务费+间接管理费+预付费用 ②②选拔成本/ 选拔成本包括各个环节如初试、面试、心理测试、评论、体检等过程发生的一切与决定录用或 不录用有关的费用。其计算公式如下:: 选拔面谈的时间费用=(每人面谈前的准备时间+每人面谈所需时间)X选拔者工资率X候选人数汇总申请资料费用=(印发每份申请表资料费+每人资料汇总费)X候选人数 考试费用=(平均每人的材料费+平均每人的评分成本)X参加考试人数X考试次数

测试评审费用=测试所需时间X(人事部门人员的工资率+ 各部门代表的工资率)>次数 (本企业)体检费=[(检查所需时间X检查者工资率)+检查所需器材、药剂费]>检查人数 ③录用成本 录用成本包括录取手续费、调动补偿费、搬迁费和旅途补助费等由录用引起的有关费用。这些费用一般都是直接费用。其计算公式如下: 录用成本=录用手续费+调动补偿费+搬迁费+旅途补助费 ④安置成本 安置成本是企业将被录取的员工安排在确定工作岗位上的各种行政管理费用;录用部门为安置 人员损失的时间费用;录用部门安排人员的劳务费、咨询费等。 安置成本=各种安置行政管理费用+必要装备费+安置人员时间损失成本 (2)培训和学习成本 ①上岗前教育成本 上岗前教育成本包括教育与受教育者的工资、教育与受教育者离岗的人工损失费用、教育管理 费、资料费用和教育设备折旧费用等。计算公式如下: 上岗前教育成本=(负责指导工作者平均工资率X培训引起的生产率降低率+新职工的工资率X 职工人数)>受训天数+教育管理费+资料费用+教育设备折旧费用 ②岗位培训成本 岗位培训成本是企业为使员工达到岗位要求而对其进行培训所发生的费用,包括上岗培训成本 和岗位再培训成本。上岗培训主要通过以老带新的形式完成。其计算公式如下: 岗位培训直接成本=龙指导小组时工资对旨导小时I >每月指导次数I+刀(被指导者小时工资K X 指导小时K X月被指导次数K)

养羊成本核算 笔者参考大量的资料,结合自己多年经验,提出了散养、专业户、大型养羊场三种形式养羊成本与效益分析方法、公式、规则,供参考。 一、散养 (以饲养 2 只种母羊为例,精料按 80%计算,草不计算,基建、设备不计算,人工费和粪费相抵)。 1、成本 (1)购种母羊 2 只×费用/只=购种羊费用 购种羊费用÷5 年(使用年限)=每年购种羊总摊销 (2)饲养成本(料计算 80%,草不计算) 2 只种母羊×精料量/(天〃母羊)×价格/公斤精料=2 只母羊每天精料耗费 2 只母羊每天精料耗费×365 天=2 只种母羊年消耗精料费用 总羔羊数(7 月龄出栏,5 个月饲喂期)×精料消耗/(天〃羔)×150 天×价格/公斤精料=育成羊消耗精料费用总饲养成本=2 只种母羊年消耗精料费用+育成羊消耗精料费用 (3)医药费摊销总成本:10 元/(羔〃年)×总羔数总成本=每年购种羊总摊销+总饲养成本+医药费摊销总成本

2、收入 年售育成羊:2 只母羊×育成数/母羊年产=总育成数 总育成数×出栏重/只×销售价/公斤活羊=总收入 3、经济效益分析 饲养 2 只母羊的一个饲养户年盈利=总收入-总成本=总盈利 每卖一只育成羊盈利=总盈利÷总育成数 二、专业户 (以饲养母羊 20 只为例,精料 100%计算,草及青贮料计算一半,基建设备器械不计算,人工费和粪费相抵)。 1、成本 (1)购种羊 20 只母羊×费用/只=购种母羊总费用 1 只公羊×费用/只=购种公羊总费用 计:购种羊总费用÷5 年(使用年限)=每年购种羊总摊销 (2)饲养成本(专业户饲养料 100%计算,草及青贮计算一半) 种羊 干草:21 只×干草数/(天〃只)×365 天×价格/公斤干草=种羊年消耗干草费用 精料:21 只×精料量/(天〃只)×365 天×价格/公斤

一头300斤猪的饲养管理方法及成本分析 1.母猪一年饲养成本:一天按5斤饲料/头算.母猪用的饲料便宜,一年365天*5*0.9元/斤=1642元.在加上点防疫费用100元或点别的费用吧,最多按2000元计,一年一头母猪理论是生 2.45窝.在这按2窝算.一窝平均是10头,按8头算.一个小猪的成本就是2000元(母猪一年成本)/16=125元/头. 2.饲料成本:小猪30斤前一般吃乳猪饲料(颗粒料).料按2元一斤算,30斤前基本还在吃奶期.几乎就是吃一斤饲料长一斤.在这按1.2斤长一斤算,小猪长到30斤成本30*1.2*2=72元,按80元算.30斤到200斤育肥猪吃配合饲料(就是料精20%加80%左右的玉米,分3个阶段.平均按这样算).理论算平均料肉比3:1.也就是30斤长到200斤(200-30=170)也就用510斤饲料.就是在差的养猪厂600斤饲料也足长到200斤.饲料按1.1元每斤(料精2.5元*20%=0.6+玉米0.7元/斤*80%=0.56元.其实也就1.06元).吃600斤饲料也就660元.也就是说养一头从出生长到200斤的猪也就用660+80=740元. 3.总计成本.125元(母猪生小猪成本)+740元=865元.按现在6.5元一斤行情.利润为6.5元*200斤=1300元-成本865=435元. 如何正确进行断乳非常重要。在农村家庭养猪户,大都是采用骤然断奶法,即在断乳时,将母猪与仔猪突然分开。这种方法主要有两大不妥之处: 导致母猪犹其是泌乳量高的母猪产生乳房炎,甚至影响某些乳头的泌乳能力。 导致仔猪惊慌不安,影响正常的生长发育,使仔猪的体质下降,身体消瘦,甚至死亡。 一般说来,在4—6周龄断奶,仔猪受挫折小,也较容易适应。其正确的断乳方法是:在仔猪断奶前2—3天内,就要减少母猪的饲

菜品成本核算公式 来源:职业餐饮网发布时间:2012年04月10日点击数: 4288 【收藏】【讨论交流】 成本核算培训内容 目的:让员工了解菜品的成本计算方式,达到每个人都能初步掌握计算菜品成本的方法 毛利率的计算方式:餐饮业的毛利率的计算方式是执行:扣价毛利率,商业的是执行:加价毛利率。 内容:1、成本的计算 2 、售价的计算 3 、毛利率 成本的计算: 成本就是菜品的各种原料的价格加上燃料的价格的合。 这里面包含:菜品的主料、配料以及调料等。 在主配料上还要计算出原料的净料率、熟制品的出品率这样才能准确的计算出菜品的成本。 净料率:是指一些蔬菜、海鲜、鱼类等的出品率。 如:1斤虾仁的出品率是在80%、水发海参的出品率在80%、整条的三纹鱼的出品率在46%、茄子的出品率是在80%、西兰花的出品率在70%、青椒的出品率在80%、青笋的出品率40%等。 那么这些出品率是如何计算的那? 这些都是要在我们的日常工作中计算出来的,比如1斤虾仁来的时候是冰冻的那么在解冻后是多少那?在我们解冻后是0.8斤。我们通过这一结果,了解了虾仁的出品率。 出品率:(净料数量÷原来的原料数量)×100% 我们知道了出品率那么就是计算出了净料成本 净料成本:原料价格÷净料率=净料价格 还有些原料是一些干货,比如:木耳、干鹿筋、珍麽、干海参等干货原料它们的出品率实际上就是涨发率,象:木耳的涨发率500%、干鹿筋400%、干海参650%等等。 熟制品的出品率:是指把生的原料通过熟加工成半成品后的净料率。 出品率:(净料数量÷原来的原料数量)×100%

如:我们采购回来8斤生牛肉(肋条)为制作蒙古小牛肉,经过熟加工后出品为4.8斤 那么我们用4.8斤÷8斤=0.6在×100%=60%那么我们就知道了生牛肉(肋条)加工成熟为半成的出品率为60%。净料成本:生牛肉(肋条)11元/斤÷60%=18.33元 我们就知道了熟牛肉(肋条)的价格是每斤18.33元 通过我们的计算了解到:熟五花肉的出品率为60%、熟排骨(冰冷)的出品率为65%、熟肥肠的出品率为45%、熟口条的出品率为52%、熟羊腿的出品率为57%等等,那么通过这些计算我们了解了菜品的出品率,但是有时它会根据原料性质会有所改变的,比如说原料的质量不好,肉注水了、菜品有腐烂的,那么出品率就会大降低的,使成本加大所以说我们要严把原料采购与检验这一重要环节,才能确保我们的利率,使我们的成本不会加大。我们要知道成本加大1元的话,我们的利润就会减少2元的,所以说酒店的成败重在成本控制。

影响养猪生产成本的主要因素及其控制对策 2005-11-25 阅读次数: 56 发布者:邓昌彦 华中农业大学动物科技学院 养猪生产成本是指养猪生产过程中所发生的各项费用的总和,是反应猪场生产经营活动的一个重要的综合性经济指标。猪场经营管理中各方面工作业绩,都可以直接或间接地在成本上反映出来。如猪场种猪的好坏、产仔的多少、成活率的高低、劳动生产率的高低、饲料消耗的节约与浪费、固定资产的利用情况、资金运用是否合理、以及供产销各环节的工作衔接是否协调等等。都可以通过成本直接或间接地反映出来。因此成本水平的高低,很大程度上反映了一个猪场经营管理的工作质量。 不断分析养猪生产成本,有助于我们去考核猪场生产经营活动的经济效益,有利于制定措施,促进其经济管理工作的不断改善,努力降低生产成本,提高生产效益。 一、养猪生产的主要成本 根据养猪生产成本在生产过程中的用途,有的直接用于产品生产,有的则用于管理与组织生产,从畜牧的角度、按经济用途可划分为: 1、饲料成本。饲养过程中用于喂猪的各种精、粗饲料。一般饲料成本占总成本的70%。这是分析生产性与非生产性开支是否合理、有没有饲料让费的一项重要标志。一般养1头商品猪(体重100kg)所用的饲料成本费约560元左右(2.0元×280kg,除去应摊种猪成本后料肉比一般为2.8∶1 )。 2、仔猪成本。生1头活仔猪的成本,实际上是对种猪成本的分摊。1头活仔猪的成本费约105元(有的达到200元)。 3、医药费。出栏1头商品猪(体重100kg)所用的医药费成本费约20~30元左右。 4、饲养人员、后勤、管理人员工资。出栏1头商品猪(体重100kg)饲养人员所用的工资约20~30元/头。 5、水电费(包括降温保暖费)。出栏1头商品猪(体重100kg)所用的水电费,约10~20元/头。 7、低值易耗品费用。出栏1头商品猪(体重100kg)所用的低值易耗品费用约5元/头。 9、折旧维修费:出栏1头商品猪(体重100kg)所用的折旧维修费,约20元/头。

2012年3月最新养羊成本利润分析 小尾寒羊,幼母羊6,7个月开始配种:生长发育快,平均月增重7.5公斤-10公斤,母羔羊5月龄体重30-35公斤,公羔羊5月龄体重35-40公斤;产羔羊率高,每年2窝,每窝2-5羔,体型大,成年公羊羔1米,体重100公斤以上,最终达到180公斤,屠宰率高,屠宰率40%;且性情温顺,内粗饲料。 一、 1. 一只肥羔羊成本在 2.925元以内。 1> 每天平均干草:1-1.25公斤,每公斤平均0.5元,0.5*1.25=0.625 元/天。 2> 精料:配比按玉米面49%,麦麸18%,豆饼15%,食盐2%,鱼粉1%,维生素,微量元素1%, 每公斤2-3元,按2.3元,每天需要0.25-1.5公斤精料(与非前期与后期用料量不同)。整个育肥期按平均1公斤计算,则每只每日2.3元。(或买成品样颗粒料,价格相当) 3> 一只羔羊每天需饲料投入:(干草+精料)2.925 元/天。 4> 一只育肥羔羊从出生到出栏,陈本为:2.925元*150天=438.75元 2. 根据调查,目前(2012年3月)市场活羊(杂交一代肥羔羊)价格为22元/公斤,按22元/公斤 计算,一般早起断奶羔羊出生45-60天即可断奶,再育肥120-150天,体重可达50公斤左右(需要按要求喂草料),一只羔羊育肥后卖出:22元*55公斤=1100元。 3. 一只育肥羔羊出栏利润为:1100元-438.75元=661.25元; 4. 一只母羊餐羔的年利润为(年产羔羊4只):661元*4只- 600元= 2044元 1> 一只母羊,每天平均1.5 – 1.75公斤干草,0.25公斤精料(优质)0.8元+0.75元/天; 2> 一只母羊,年成本为1.55元*365天=566元; 3> 一只母羊,每年(包括防疫费)总成本不超过600元 其中4只羔羊育肥150天需干草1.25*150*4=750公斤;0.5*750=375元(干草) 需精料1*150*4=600公斤;600*2.3=1380元(精料费用) 一只母羊全年365天的食疗干草1.6*365=584公斤,0.5*584=292元(干草) 需精料0.25*365=91公斤,91*3=273元(精料) 共计干草1334公斤,合计667元;精料691公斤,合计1653元; 提示:自产青干草费用可省去667元,若做青贮与利用农作物秸秆饲料成本更低,人 工种植高蛋白牧草如都可苜蓿,乔本科皇竹草等,混饲料比例为1:2-3,不得拿肉羊生长迅速并且可以节省精料用量。低营养价值的农作物秸秆采用氨化技术可以提高利用率和“蛋白质”含量,节省

猪场的成本计算 (1)成本核算的基本概念。成本核算是企业进行产品成本管理的重要内容,是猪场不断提高经济效益和市场竞争能力的重要途径。猪场的成本核算就是对猪场生产仔猪、商品猪、种猪等产品所消耗的物化劳动和活劳动的价值总和进行计算,得到每个生产单位产品所消耗的资金总额,即产品成本。成本管理则是在进行成本核算的基础上,考察构成成本的各项消耗数量及其增减变化的原因,寻找降低成本的途径。在增加生产量的同时,不断地降低生产成本是猪场扩大赢利的主要方法。为了客观反映生产成本,我们必须注意成本与费用的联系和区别。在某一计算期内所消耗的物质资料和活劳动的价值总和是生产费用,生产费用中只有分摊到产品中去的那部分才构成生产成本,两者可以是相等的也可以是不等的。 (2)生产成本核算的方法。进行生产成本的核算需要完整系统的生产统计数据,这些数据来自于日常生产过程中的各种原始记录及其分类整理的结果,所以建立完整的原始记录制度、准确及时的记录和整理是进行产品成本核算的基础。通过产品的成本核算达到降低生产成本、提高经济效益的目的,我们需要了解具体的成本核算方法。 第一步,确定成本核算对象、指标和计算期单位。养猪场生产的终端产品是仔猪、种猪和瘦肉型商品猪,成本核算的指标是每千克或每头产品的成本资金总量,计算期有月、季度、半年、年等单位。现以100头基础母猪、本年度存栏变化很小(如变化较大应将增减的猪群消耗剔除,消除其影响)的小型猪场为例,将商品猪作为成本核算的对象,以元/千克、元/头为核算成本的指标,以年为计算期单位说明猪场成本核算的具体过程和方法。 第二步,确定构成养猪场产品成本的项目。一般情况下将构成猪场产品成本核算的费用项目分为两大类,即固定费用项目和变动费用项目。变动费用项目是指那些随着猪场生产量的变化其费用大小也显著变化的费用项目,例如猪场的饲料费用;固定费用项目是指那些与猪场生产量的大小无关或关系很小的费用项目,其特点是一定规模的养猪场随着生产量的提高由固定费用形成的成本显著降低,从而降低生产总成本,这就是规模效应,降低固定费用是猪场提高经济效益的重要途径之一。 ①变动成本费用项目:饲料、药品、煤、汽油、电和低值易耗物品费。其中饲料包含饲料的买价、运杂费和饲料加工费等。 ②固定成本费用项目:饲养人员工资、奖金、福利费用,以及猪场直接管理人员费用、固定资产折旧和维修费。 第三步,成本核算过程。 各类成本发生额如下: 变动成本中原材料采购成本的核算: 采购费用分配率=采购费用总额/原料总买价×100% 原料采购成本:买价与采购费用分配率的乘积。 饲料产品加工费分配量=加工费总额/加工总量 已消耗饲料产品的成本价:原料组成价÷损耗率+加工费分配量。 损耗率=(原料消耗量-饲料成品量)/原料消耗量×100% 在饲料加工过程中,其饲料产品的原料价应按饲料配方的组成计算。 总饲养成本的核算:饲料变动成本、其他变动成本和固定成本之和。 通过以上核算,我们定量了产品中各种成本在总成本中的比例,同时得到了该年度生猪产品的总成本及单位产品的成本。如将每年或各季度的成本进行如此核算,并进行比较,我们会发现企业存在

成本計算基本方法舉例 一、品種法舉例 (一)資料:某廠為大量大批單步驟生產的企業,採用品種法計算產品成本。企業設有一個基本生產車間,生產甲、乙兩種產品,還設有一個輔助生產車間-運輸車間。該廠200×年5月份有關產品成本核算資料如下: 3、該月發生生產費用: (1)材料費用。生產甲產品耗用材料4410元,生產乙產品耗用材料3704元,生產甲乙產品共同耗用材料9000元(甲產品材料定額耗用量為3000千克,乙產品材料定額耗用量為1500千克)。運輸車間耗用材料900元,基本生產車間耗用消耗性材料1938元。 (2)工資費用。生產工人工資10000元,運輸車間人員工資800元,基本生產車間管理人員工資1600元。 (3)其他費用。運輸車間固定資產折舊費為200元,水電費為160元,辦公費為40元。基本生產車間廠房、機器設備折舊費為5800元,水電費為260元,辦公費為402元。 4、工時記錄。甲產品耗用實際工時為1800小時,乙產品耗用實際工時為2200小時。 5、本月運輸車間共完成2100公里運輸工作量,其中:基本生產車間耗用2000公里, 企業管理部門耗用100公里。 6、該廠有關費用分配方法: (1)甲乙產品共同耗用材料按定額耗用量比例分配; (2)生產工人工資按甲乙產品工時比例分配; (3)輔助生產費用按運輸公里比例分配; (4)製造費用按甲乙產品工時比例分配; (5)按約當產量法分配計算甲、乙完工產品和月末在產品成本。甲產品耗用的材料隨加工程度陸續投入,乙產品耗用的材料于生產開始時一次投入。 要求:採用品種法計算甲、乙產品成本。(解答如下)

1、進行要素費用的分配 (1)材料費用分配表 材料費用分配會計分錄: 借:基本生產成本-甲產品 10410 基本生產成本-乙產品 6704 輔助生產成本-運輸車間 900 製造費用 1938 貸:原材料 19952 (2)工資費用分配表 工資費用分配會計分錄如下: 借:基本生產成本-甲產品 4500 基本生產成本-乙產品 5500 輔助生產成本-運輸車間 800 製造費用 1600 貸:應付工資 12400 (3)其他費用匯總表 其他費用分配會計分錄如下: 借:輔助生產成本-運輸車間 400 製造費用 6462

成本会计计算公式 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

二、 间接成本分配率=待分配的间接成本总额÷分配标准总额 某成本对象应负担的间接成本=该成本对象的分配标准额×间接成本分配率三、 期初在产品成本+本期生产费用=完工产品成本+期末在产品成本 四、 1、按计划成本计价材料发出的核算: 材料成本差异率=(月初结存材料成本差异±本月收入材料成本差异)÷(月初结存材料计划成本±本月收入材料计划成本)×100% 发出材料成本差异=发出材料计划成本×材料成本差异率 发出材料实际成本=发出材料计划成本±发出材料成本差异 2、直接材料费用的分配: 定额耗用量=产品产量×单位产品消耗定额 定额费用=定额耗用量×材料的计划单价 材料消耗分配率=材料耗用量总额÷各种产品定额耗用量或定额费用 某种产品应分配的材料数量=该种材料的材料定额消耗量×材料消耗量分配率某种产品应分配的材料费用=该种产品应分配的材料数量×材料实际单价或计划单价 3、计时工资的计算 应付月计时工资=月标准工资-缺勤天数×日工资率-病假天数×日工资率×扣款率 =实际出勤天数×日工资率+病假天数×日工资率×(1-扣款率)

4、个人计件工资的计算 计件应付工资=完成的产品产量×该种产品的计件单价 计件单价=工时定额×小时工资率 5、直接人工费用的核算 直接人工费用分配率=本期发生的直接人工费用÷各种产品耗用的实际工时或(定额工时之和) 某产品应负担的直接人工费用=直接人工费用分配率×该产品耗用的实际工时(定额工时之和) 五、 1、辅助生产费用直接分配法 某种服务单位成本=该辅助车间本期发生的服务费用总额÷该车间对外提供服务的总量 某收益部门应负担的服务费用=该部门接受服务的收益量×该种服务的单位成本 2、一次交互分配法 交互分配前单位服务成本(交互分配率)=某辅助车间交互分配前的服务费用总额÷该车间提供的服务总量 某辅助车间应负担的服务费用=该车间耗用的服务量×交互分配前单位服务成本分配率 交互分配后的单位成本(对外分配率)=该车间交互分配后的服务费用总额÷该车间对外部门提供的服务总量

羊舍的建设 一、羊舍建设 羊舍应选在地势高燥、排水良好,向阳的地方。羊舍地面要高出地面20厘米以上。建筑材料应就地取材。总的要求是坚固、保暖和通风良好。 羊舍的面积可根据饲养规模而定,一般每只羊要保证1.0-2.0平方米。每间羊舍不能圈很多羊,否则很不好管理,并增加了传染疾病的机会。羊只多时,为方便饲养管理,应设饲养员通道,通道两侧用铁筋或木杆隔开,羊吃料和饮水时,从栏杆探出头采食或饮水。 羊舍的高度视羊舍的面积而定,如果是封闭羊舍,高度要考虑阳光照射的面积。 羊舍的管理要记住“泥猪净羊”、“羊不卧湿”和“圈暖三分膘”的道理,要定期消毒。饲养规模较大要设有保暖设备的产房,最好是暖坑。 二、运动场 羊舍紧靠出入口应设有运动场,运动场也应是地势高燥,排水也要良好。 运动场的面积可视羊只的数量而定,但一定要大于羊舍,能够保证羊只的充分活动为原则。 运动场周围要用墙围起来,周围栽上树,夏季要有遮阴、避雨的地方。 三、饲槽 可以用水泥砌成上宽下窄的槽,上宽约30厘米,深25厘米左右。水泥槽便于饮水,但冬季结冰时不好,也不容易清洗和消毒。用木板做成的饲槽可以移动,克服了水泥槽的缺点,长度可视羊只的多少而定,以搬动、清洗和消毒方便的原则。 舍内走廊宽130厘米左右 运动场墙高:小尾寒羊130厘米;山羊160厘米 每个羊圈面积:480×450厘米2 对应每圈设一面积为80×80厘米2后窗 对应每圈在脊上设一可开关风帽 羊的占地面积:种公羊1.5-2.0米2/头;空怀母羊0.8-1.0米2/头; 妊娠或哺乳母羊2.0-2.3米2/头;幼龄羊0.5-0.6米2/头。

羊场的样式 羊舍地面是羊舍建筑中重要组成部分,对羊只的健康有直接的影响。 1、土质地面 属于暖地(软地面)类型。土质地面柔软,富有弹性也不光滑,易于保温,造价低廉。缺点是不够坚固,容易出现小坑,不便于清扫消毒,易形成潮湿的环境。用土质地面时,可混入石灰增强黄土的粘固性,也可用三和土(石灰:碎石:粘土=1︰2︰4)地面。 2、砖砌地面 属于冷地面(硬地面)类型。因砖的空隙较多,导热性小,具有一定的保温性能。成年母羊舍粪尿相混的污水较多,容易造成不良环境。又由于砖地易吸收大量水分,破坏其本身的导热性而变冷变硬。砖地吸水后,经冻易破碎,加上本身磨损的特点,容易形成坑穴,不便于清扫消毒。所以用砖砌地面时,砖易立砌,不宜平铺。 3、水泥地面 属于硬地面。其优点是结实、不透水、便于清扫消毒。缺点是造价高,地面太硬,导热性强,保温性能差。为防止地面湿滑,可将表面做成麻面。 4、漏缝地板 集约化饲养的羊舍可建造漏缝地板,用厚3.8厘米、宽6~8厘米的水泥条筑成,间距为1.5~2.0厘米。漏缝地板羊舍需配以污水处理设备,造价较高,国外大型羊场和我国南方一些羊场已普遍采用。这类羊舍为了防潮,可隔日抛撒不屑,同时应及时清理粪便,以免污染舍内空气。 房屋式羊舍: 房屋式羊舍是农民普遍采用的羊舍类型之一,多在北方地区的平川和土质不好的地区使用。在建造时主要从保温的角度考虑得多,羊舍主要为砖木结构,墙壁用砖或石块垒成。屋顶有双面起脊式、单面起脊式和平顶式3种。羊舍多坐北朝南,呈长方形的布局,前面有运动场和饲槽,在舍内一般不设饲槽。 固定式饲槽: 在羊运动场的四周或中间,用水泥或砖砌成固定式饲槽。饲槽要上宽下窄,槽底呈圆形,在槽的边缘用钢筋做成护栏,防止羊踩进饲槽,减少饲料受到粪尿污染。 楼式羊舍: 楼式羊舍主要是在南方气候炎热和多雨潮湿的地区使用。在夏季羊在楼板上休息活动,可以达到通风、凉爽、防热、防潮的目的;在冬季羊可以在楼下活动和休息。 棚舍式羊舍: 棚舍式羊舍适宜在气候温暖的地区使用。特点是造价低、光线充足、通风良好。夏季可作为