第五章 异方差性 思考题

5.1 简述什么是异方差 ? 为什么异方差的出现总是与模型中某个解释变量的变化有关 ?

5.2 试归纳检验异方差方法的基本思想 , 并指出这些方法的异同。 5.3 什么是加权最小二乘法 , 它的基本思想是什么 ?

5.4 产生异方差的原因是什么 ? 试举例说明经济现象中的异方差性。 5.5 如果模型中存在异方差性 , 对模型有什么影响 ? 这时候模型还能进行应用分析吗 ?

5.6 对数变化的作用是什么 ? 进行对数变化应注意什么 ? 对数变换后模型的经济意义有什么变化 ? 5.7 怎样确定加权最小二乘法中的权数 ? 练习题

5.1 设消费函数为 12233i i i i Y X X u βββ=+++

其中,i Y 为消费支出;2i X 为个人可支配收入;3i X 为个人的流动资产;i u 为随机误差项 ,

并且 E(i u )=0,Var(i u )= 222i X σ( 其中2σ为常数) 。试回答以下问题 : 1) 选用适当的变换修正异方差 , 要求写出变换过程 ; 2) 写出修正异方差后的参数估计量的表达式。

5.2 根据本章第四节的对数变换 , 我们知道对变量取对数通常能降低异方差性 , 但需对这种模型的随机误差项的性质给予足够的关注。例如 ,设模型为

21Y X u ββ=,对该模型中 的变量取对数后得

12ln ln ln ln Y X u ββ=++

1) 如果ln u 要有零期望值 ,u 的分布应该是什么 ? 2) 如果 E(u )=1, 会不会 E(ln u )=0? 为什么 ? 3) 如果 E(ln u ) 不为零 , 怎样才能使它等于零 ?

5.3 表 5.8 给出消费 Y 与收入 X 的数据 , 试根据所给数据资料完成以下问题 :

1) 估计回归模型12Y X u ββ=++中的未知参数1β和2β, 并写出样本回归模型的书写格式;

2) 试用 GOMeld-Quandt 法和 White 法检验模型的异方差性 3 3) 选用合适的方法修正异方差。

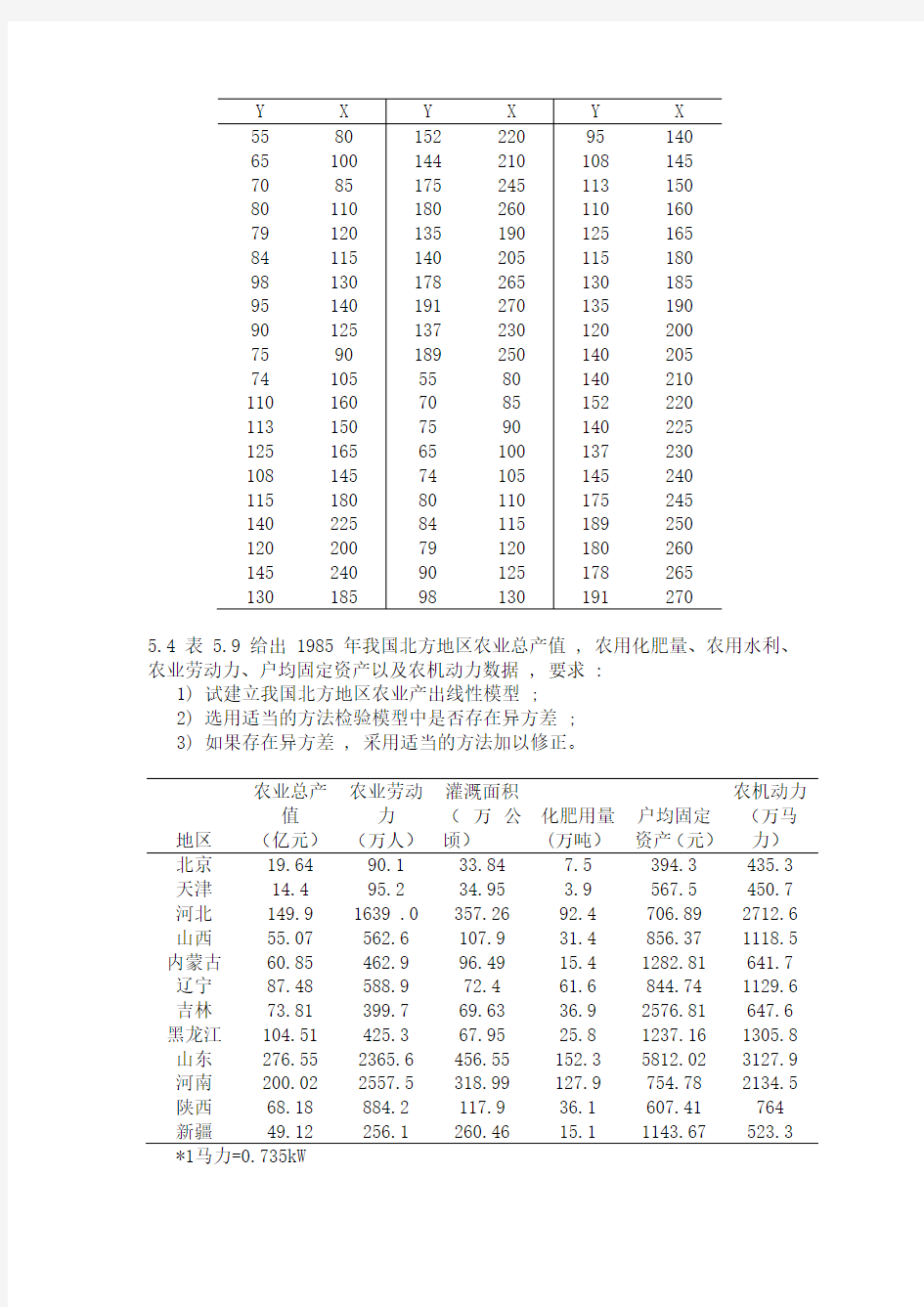

5.4 表 5.9 给出 1985 年我国北方地区农业总产值 , 农用化肥量、农用水利、农业劳动力、户均固定资产以及农机动力数据 , 要求 :

1) 试建立我国北方地区农业产出线性模型 ;

2) 选用适当的方法检验模型中是否存在异方差 ;

3) 如果存在异方差 , 采用适当的方法加以修正。

地区农业总产

值

(亿元)

农业劳动

力

(万人)

灌溉面积

(万公

顷)

化肥用量

(万吨)

户均固定

资产(元)

农机动力

(万马

力)

北京19.64 90.1 33.84 7.5 394.3 435.3 天津14.4 95.2 34.95 3.9 567.5 450.7 河北149.9 1639 .0 357.26 92.4 706.89 2712.6 山西55.07 562.6 107.9 31.4 856.37 1118.5 内蒙古60.85 462.9 96.49 15.4 1282.81 641.7 辽宁87.48 588.9 72.4 61.6 844.74 1129.6 吉林73.81 399.7 69.63 36.9 2576.81 647.6 黑龙江104.51 425.3 67.95 25.8 1237.16 1305.8 山东276.55 2365.6 456.55 152.3 5812.02 3127.9 河南200.02 2557.5 318.99 127.9 754.78 2134.5 陕西68.18 884.2 117.9 36.1 607.41 764 新疆49.12 256.1 260.46 15.1 1143.67 523.3 *1马力=0.735kW

5.5 表 5.10 中的数据是美国 1988 研究与开发 (R&D) 支出费用 (Y) 与不同部门产品销售量 (X) 。试根据资料建立一个回归模型 , 运用 Glejser 方法和 White 方法检验异方差 , 由此决定异方差的表现形式并选用适当方法加以修正。

表 5.10 美国工业群体销售、研发、利润数据 ( 单位 :106 美元 ) 工业群体销售量X R&D费用Y 利润Z

1.容器与包装6375.3 6

2.5 185.1

2.非银行业金融11626.4 92.9 1569.5

3.服务行业14655.1 178.3 276.8

4.金属与采矿21869.2 258.4 2828.1

5.住房与建筑26408.3 494.7 225.9

6.一般制造业32405.6 1083 3751.9

7.休闲娱乐35107.7 1620.6 2884.1

8.纸张与林木产品40295.4 421.7 4645.7

9.食品70761.6 509.2 5036.4

10.卫生保健80552.8 6620.1 13869.9

11.宇航95294 3918.6 4487.8

12.消费者用品101314.3 1595.3 10278.9

13.电器与电子产

品116141.3 6107.5 8787.3

14.化工产品122315.7 4454.1 16438.8

15.五金141649.9 3163.9 9761.4

16.办公设备与电

算机175025.8 13210.7 19774.5

17.燃料230614.5 1703.8 22626.6

18.汽车293543 9528.2 18415.4 5.6 表 5.11 给出收入和住房支出样本数据 , 建立住房支出模型。

表 5.11 收入和住房支出样本数据

假设模型为12i i i Y X u ββ=++, 其中 ,Y 为住房支出 ,X 为收入。试求解下列问题 :

1) 用OLS 求参数的估计值、标准差、拟合优度。

2) 用 GoMeld-Quandt 方法检验异方差 ( 假设分组时不去掉任何样本值 ) 。

3) 如果模型存在异方差 , 假设异方差的形式是222I i X σσ=,试用加权最小二乘法重新估计1β和2β的估计值、标准差、拟合优度。

5.7 表 5.12 给出 1969 年 20 个国家的股票价格变化率 (Y) 和消费者价格变化率 (X) 的一个横截面数据。

表 5.12 1969 年 20 个国家的股票价格变化率 {Y} 和消费者价格变化率 {X} 国家 股票价格变化率%Y 消费者价格变化率%X 1.澳大利亚 5 4.3 2.奥地利 11.1 4.6 3.比利时 3.2 2.4 4.加拿大 7.9 2.4 5.智利 25.5 26.4 6.丹麦 3.8 4.2 7.芬兰 11.1 5.5 8.法国 9.9 4.7 9.德国 13.3 2.2 10.印度 1.5 4 11.爱尔兰 6.4 4 12.以色列 8.9 8.4 13.意大利 8.1 3.3 14.日本 13.5 4.7 15.墨西哥 4.7 5.2 16.荷兰 7.5 3.6 17.新西兰 4.7 3.6 18.瑞典 8 4

19.英国7.5 3.9

20.美国9 2.1

试根据资料完成以下问题 :

1) 将 Y 对 X 回归并分析回归中的残差 ;

2) 因智利的数据出现了异常 , 去掉智利数据后 , 重新作回归并再次分析

回归中的残差;

3) 如果根据1款的结果你将得到有异方差性的结论,而根据2款的结论你又

得到相反的

结论 , 对此你能得出什么样的结论 ?

5.8 表 5.13 给出的是1998年我国重要制造业销售收入与销售利润的数据。

1) 求销售利润岁销售收入的样本回归函数 , 并对模型进行经济意义检验和

统计检验;

2) 分别用图形法、Glejser方法、White方法检验模型是否存在异方差 ;

3) 如果模型存在异方差 , 选用适当的方法对异方差性进行修正。

5.9 表 5.14 所给资料为 1978~2000 年四川省农村人均纯收入

X和人均生活

t

费支出

Y的数据。

s

1) 求农村人均生活费支出对人均纯收入的样本回归函数 , 并对模型进行

经济意义检验和统计检验 ;

2) 选用适当的方法检验模型中是否存在异方差 ;

3) 如果模型存在异方差 , 选用造当的方法对异方差性进行修正。

5.10 在 5.9 中用的是时间序列数据 , 而且没有剔除物价上涨因素。试分析如果剔除物价上涨因素 , 即用实际可支配收入和实际消费支出 , 异方差的问题是否会有所改善? 由于缺乏四川省 1978 年后的农村居民消费价格定基指数 , 以 1978-2000年全国商品零售价格指数(1978年为100)代替 , 如表5.15所示。

表 5.151978~2000 年全国商品零售价格指

资料来源: 中国统计年鉴

2001

第五章异方差性思考与练习

1. 简述什么是异方差?为什么异方差的出现总是与模型中某个解释变

量的变化有关?

答:异方差性是指模型违反古典假定中的同方差性,即各残差项的方差并非相等。一般地,由于数据观测质量、数据异常值、某些经济变化的特性、模型设定形式的偏误等原因,导致了异方差的出现。主要原因往往是重要变量的遗漏,所以很多情况下,异方差表现为残差方差随着某个(未纳入模型的)解释变量的变化而变化。

2. 归纳教材中所介绍的检验异方差的方法的基本思想。

答:本书中给出了5种检验方法:Goldfeld-Quandt检验,Glejser 检验,Breusch-Pagan检验,White检验,ARCH检验。其共同的基本思想是:判断随机误差项与解释变量观测值之间的相关性。对上述每一种检验来说,具体的寻找误差项与解释变量的关系的方法手段有所不一样。。。。。

3.什么是加权最小二乘法,它的基本思想是什么?

答:加权最小二乘法是对各个残差的平方赋予不同的权重后求和,求解参数估计值,使加权之后的残差平方和最小。这种确定参数估计值的方法称为加权最小二乘法。

其基本思想是:在异方差的情形下,方差越小,偏离均值的离散程度越小,越应该受到重视。即e

i

的方差越小,在确定回归线时起的作用越

大,反之,起的作用越小。这样,应该对方差小的e

i

赋予较大的权重,对

方差大的e

i 赋予较小的权重,让各个e

i

2提供的信息大致一致。

4.判断下列说法是否正确,并简要说明为什么。

(1)当异方差出现时,最小二乘估计是有偏的和不具有最小方差特性;

答:不正确。这个时候估计式是无偏的,但是不具有最小方差性。

(2)当异方差出现时,常用的t和F检验失效;

答:正确。由于方差不是常数而是变数,这时一般意义上t比值的分布是未知的,但肯定不再遵从t-分布,使得t检验失效;同理,在异方差条件下,F比值也不再是遵从F-分布,F检验也失效。

(3)异方差情况下,通常的OLS估计一定高估了估计量的标准差;

答:一般是低估了其标准差。

(4)如果OLS回归的残差表现出系统性,则说明数据中有异方差性;

答:是,但同时也要考虑自相关性的存在。

(5)如果回归模型中遗漏一个重要变量,则OLS残差必定表现出明显的趋势;

答:是。尤其是在经济、金融数据中,这种异方差性的现象更为突出。(6)如果模型遗漏一个非恒定方差的回归元,则残差将会呈异方差。

答:一般来说是的,但是有时候不见得会表现出来或者说不一定能够观察得到。

5.由表5.7给出消费Y与收入的数据,试根据数据完成一下问题:

(1) 估计回归模型u X Y ++=21ββ

(2) 检验异方差性(可用Goldfeld-Quandt 检验); (3) 选用合适的方法修正异方差。

解答:

(1)回归的结果如下:

Dependent Variable: Y Method: Least Squares

Date: 05/14/03 Time: 20:43 Sample: 1 60

9 903 1 0

C 9.34752 3.638 2.569100.012

3 dependent var 667

Adjusted R-squared 0.945500 S.D. dependent var 38.68984 S.E. of regressio n 9.032255 Akaike info criterion 7.272246 Sum squared resid 4731.735 Schwarz criterion 7.342058 Log likelihoo d

-216.1674 F-statistic 1024.564 Durbin-Wa 1.79043 Prob(F-stat 0.000(2)检验是否存在异方差。

以下用ARCH 检验来检是否真的存在异方差。

选取ARCH 过程的阶数为p =3,上机检验,结果为: ic 8 053 Obs*R-squ 7.74560 Probability 0.051Test Equation:

Dependent Variable: RESID^2 Method: Least Squares

Date: 05/14/03 Time: 21:14 Sample(adjusted): 4 60

1 199 9 2

RESID^2(-1) 0.393629 0.137318 2.866553 0.005

9 RESID^2(-2) -0.109321 0.147425 -0.741540 0.461

6 RESID^2(-0.029690.1370.215540.830

8 dependent var 792

Adjusted R-squared 0.086976 S.D. dependent var 113.7403 S.E. of regressio n 108.6814 Akaike info criterion 12.28231 Sum squared resid 626017.6 Schwarz criterion 12.42568 Log likelihoo d

-346.0458 F-statistic 2.778208 Durbin-Wa 1.99868 Prob(F-stat 0.050值

81

.7)3(205.0=χ,非常接近前面的观测值7.7456。虽然可以说没有异方差,

但是不是很肯定。所以我们再做White 检验,来判别一下是否存在异方差。

ic 3 370 Obs*R-squ 10.8640 Probability 0.004Dependent Variable: RESID^2 Method: Least Squares

Date: 05/14/03 Time: 21:33

Sample: 1 60

14 424 29 3

X 0.165977 1.619856 0.102464 0.918

7

X^2 0.001800.0040.392460.696

7 dependent var 225

Adjusted R-squared 0.152332 S.D. dependent var 111.1375 S.E. of regressio n 102.3231 Akaike info criterion 12.14285 Sum squared resid 596790.5 Schwarz criterion 12.24757 Log likelihoo d

-361.2856 F-statistic 6.301373 Durbin-Wa tson stat 1.442328 Prob(F-stat istic) 0.003370 由概率p =0.004374,得出的结果是:在显著水平为0.05时,存在异方差。

综上,可以认为存在异方差。

6.表5.8的数据是美国研究与开发(R&D )支出费用(Y )与不同部门产品销售量(X )。试根据资料建立一个回归模型,运用Glejser 方法检验异方差,由此决定异方差的表现形式并选用适当方法加以修正。 解答:建立模型:u X Y ++=21ββ,回归得到结果:

Dependent Variable: Y Method: Least Squares

Date: 05/14/03 Time: 22:39 Sample: 1 18

0 329

4 5

5 dependent var 861

Adjusted R-squared 0.44569

9

S.D.

dependent var

3705.

973

S.E. of regressio n 2759.15

Akaike info

criterion

18.78

767

Sum squared resid 1.22E+0

8

Schwarz

criterion

18.88

660

Log likelihoo d -167.08

90

F-statistic 14.66

924

Durbin-Wa tson stat 3.01559

7

Prob(F-stat

istic)

0.001

476

如所预料,研发费用和销售量正相关。常数项不显著,那是无关紧要得的。应用Glejser来检验是否存在异方差。

1)将残差的绝对值对销量回归:

Dependent Variable: ABS_RESID

Method: Least Squares

Date: 05/14/03 Time: 23:40

Sample: 1 18

9 704 6 6

C 578.568678.60.852470.406

1 dependent var 427

Adjusted R-squared 0.16588

5

S.D.

dependent var

2069.

045

S.E. of regressio n 1889.65

7

Akaike info

criterion

18.03

062

Sum squared resid 5713285

5

Schwarz

criterion

18.12

955

Log likelihoo d -160.27

56

F-statistic 4.380

883

Durbin-Wa 1.74330 Prob(F-stat0.052

tson stat 4 istic) 634 2)将残差的绝对值对销量正平方根回归:

Dependent Variable: ABS_RESID

Method: Least Squares

Date: 05/14/03 Time: 23:44

Sample: 1 18

70 142 90 3

C 2273.69604.6 3.760040.001

7 dependent var 427

Adjusted R-squared 0.08682

S.D.

dependent var

2069.

045

S.E. of regressio n 1977.18

9

Akaike info

criterion

18.12

118

Sum squared 6254839

5

Schwarz

criterion

18.22

011

Dependent Variable: ABS_RESID

Method: Least Squares

Date: 05/14/03 Time: 23:42

Sample: 1 18

Adjusted

R-squared

0.213643 S.D. dependent var 2069.045

S.E. of regression 1834.762 Akaike info

criterion

17.97166

Sum squared

resid

53861631 Schwarz criterion 18.07059

Log

likelihood

-159.7449 F-statistic 5.618693 Durbin-Watson 1.785736 Prob(F-statistic) 0.030672

resid Log likelihoo d

-161.0906 F-statistic 2.616274 Durbin-Wa 1.50557 Prob(F-stat 0.125释变量:销量的平方根显著),可以看见原回归中存在异方差性。

修正:从对原模型的回归结果的残差描图,我们能看到误差绝对值正比于销售量的平方根,以及从上面1)~3)的回归中可以看到:2)中的销量的平方根显著性最好,因而,可利用销售量的平方根除以原来的回归式两边,变换得到以下结果:

'

21

1u X X

X Y ++=ββ

回归得:

Dependent Variable: Y_SQR_X Method: Least Squares

Date: 05/15/03 Time: 00:06 Sample: 1 18

QR_X 81 279 32 7 SQR_X 0.036790.007 5.172330.000

1 dependent var 279

Adjusted R-squared 0.325197 S.D. dependent var 8.834377 S.E. of regressio n 7.257123 Akaike info criterion 6.906283 Sum squared resid 842.6535 Schwarz criterion 7.005214 Log likelihoo -60.15655 Durbin-Wats on stat 2.885304 些,表明原来的回归确实高估了标准误差。

对于调整后回归式中第一个项不显著????

7. 解答:(1)直接回归得到下面结果:

Dependent Variable: Y

Method: Least Squares

Date: 05/15/03 Time: 17:09

Sample: 1 20

3 941 9 1

C 4.61028 1.084 4.249470.000

0 dependent var 000

Adjusted R-squared 0.56340

2

S.D.

dependent var

5.131

954

S.E. of regressio n 3.39096

9

Akaike info

criterion

5.374

748

Sum squared resid 206.976

1

Schwarz

criterion

5.474

321

Log likelihoo d -51.747

48

F-statistic 25.51

825

Durbin-Wa tson stat 2.60721

2

Prob(F-stat

istic)

0.000

083

可以看见回归中系数是显著的,F检验通过,拟合效果尚可。分析残差,看看是否有异方差存在。做ARCH(p=3)检验,结果如下:

ic 8 158

Obs*R-squ 3.20402 Probability 0.361

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 05/15/03 Time: 17:12

Sample(adjusted): 4 20

C 10.3706

2 6.190

820

1.67516

1

0.117

8

RESID^2(-

1) 0.33530

8

0.276

818

1.21129

6

0.247

3

RESID^2(-

2) -0.4063

36

0.271

045

-1.4991

49

0.157

7

RESID^2(-0.098430.2850.345190.735

2 dependent var 712

Adjusted R-squared 0.00119

6

S.D.

dependent var

14.61

720

S.E. of regressio n 14.6084

6

Akaike info

criterion

8.403

402

Sum squared resid 2774.29

1

Schwarz

criterion

8.599

453

Log likelihoo d -67.428

92

F-statistic 1.006

388

Durbin-Wa 1.93744 Prob(F-stat0.421

ic 1 965 Obs*R-squ 1.19265 Probability 0.550

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 05/15/03 Time: 17:14

Sample: 1 20

1 977 0 2

X -2.3230

06 3.322

171

-0.6992

43

0.493

9

X^2 0.061840.1130.546780.591

3 dependent var 880

Adjusted R-squared -0.0509

99

S.D.

dependent var

13.42

726

S.E. of regressio n 13.7653

9

Akaike info

criterion

8.219

673

Sum squared resid 3221.26

Schwarz

criterion

8.369

032

Log likelihoo d -79.196

73

F-statistic 0.539

021

Durbin-Wa 1.59284 Prob(F-stat0.592

(2)去掉智利的数据之后再来回归:

Dependent Variable: Y

Method: Least Squares

Date: 05/15/03 Time: 17:16

Sample(adjusted): 1 19

4 568 3 1

C 6.73808 2.384 2.825350.011

2 dependent var 842

Adjusted R-squared -0.0490

16

S.D.

dependent var

3.310

457

S.E. of regressio n 3.39061

9

Akaike info

criterion

5.379

203

Sum squared resid 195.437

1

Schwarz

criterion

5.478

618

Log likelihoo d -49.102

43

F-statistic 0.158

932

Durbin-Wa tson stat 2.61990

2

Prob(F-stat

istic)

0.695

105

这时候再来分析一下残差。做ARCH检验:

ic 9 727

Obs*R-squ 2.20168 Probability 0.531

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 05/15/03 Time: 17:20

Sample(adjusted): 4 19

0 750 0 2

RESID^2(-

1) 0.18687

5

0.293

106

0.63756

8

0.535

7

RESID^2(-

2) -0.3473

16

0.279

965

-1.2405

70

0.238

5

RESID^2(--0.02060.305-0.06760.947

6 dependent var 876

Adjusted R-squared -0.0779

93

S.D.

dependent var

13.54

799

S.E. of regressio n 14.0664

Akaike info

criterion

8.337

773

Sum squared resid 2374.36

3

Schwarz

criterion

8.530

920

Log likelihoo d -62.702

18

F-statistic 0.638

249

Durbin-Wa 1.87281 Prob(F-stat0.604

F-statist ic 0.231854 Probability 0.795680 Obs*R-squ 0.53514 Probability 0.765Test Equation:

Dependent Variable: RESID^2 Method: Least Squares

Date: 05/15/03 Time: 17:22 Sample: 1 19

0 712 7 5

X 1.152206 8.839454 0.130348 0.897

9

X^2 -0.25170.873-0.28810.776

5 dependent var 616

Adjusted R-squared -0.093314 S.D. dependent var 12.48054 S.E. of regressio n 13.04985 Akaike info criterion 8.119370 Sum squared resid 2724.779 Schwarz criterion 8.268492 Log likelihoo d

-74.13402 F-statistic 0.231854 Durbin-Wa 1.77979 Prob(F-stat 0.795 8. 解答:用Y ,X 2,X 3,X 4,X 5,X 6分别代表农业总产值、农用化肥量、农田水利、农业劳动力、户均固定资产以及农机动力。 (1)建立我国北方地区农业产出线性模型:

u

X X X X X Y ++++++=66554433221ββββββ (8.1)

对(8.1)式回归,结果如下:

Dependent Variable: Y Method: Least Squares

Date: 05/15/03 Time: 21:58

Sample: 1 12

6 270 8 5

X3 -0.0368

96 0.077

704

-0.4748

23

0.651

7

X4 0.26323

9 0.549

474

0.47907

6

0.648

8

X5 0.01346

4 0.004

963

2.71303

0.035

X6 0.02546

9 0.015

663

1.62602

1

0.155

1

C 4.716309.1250.516810.623

9 dependent var 750

Adjusted R-squared 0.95332

2

S.D.

dependent var

77.06

446

S.E. of regressio n 16.6498

9

Akaike info

criterion

8.769

537

Sum squared resid 1663.31

3

Schwarz

criterion

9.011

991

Log likelihoo d -46.617

22

F-statistic 45.93

115

Durbin-Wa 1.96991 Prob(F-stat0.000

数矩阵如下:

Y X2 X3 X4 X5 X6

Y 1.0

00000

0.9

31484

0.8

49853

0.9

64915

0.6

87198

0.9

32993

X 2

0.9

31484

1.0

00000

0.8

51861

0.9

63168

0.4

56890

0.8

92501

X 3

0.8

49853

0.8

51861

1.0

00000

0.8

43541

0.5

49390

0.8

56933

X 4

0.9

64915

0.9

63168

0.8

43541

1.0

00000

0.5

83048

0.9

24806

X0.60.40.50.5 1.00.5

5 87198 56890 49390 83048 00000 43765 X

6 0.932993 0.892501 0.856933 0.924806 0.543765 1.000000 从表中知道,Y 与上面各个变量都具有较强的相关性。在各个解释变量之间,X2与X3、X4、X6,X3与X4、X6,X4与X6,X5与各个变量的相关性不是很强,而X6同各个变量(除了X5)都比较强。所以我们在原模型中去掉X4、X3、X6,再回归,看看结果如何:

Dependent Variable: Y Method: Least Squares

Date: 05/15/03 Time: 23:07 Sample: 1 12

3 242 6 0

X5 0.016973 0.004119 4.120918 0.002

6

C 12.26528.182 1.498980.168

9 dependent var 750

Adjusted R-squared 0.943972 S.D. dependent var 77.06446 S.E. of regressio n 18.24134 Akaike info criterion 8.857576 Sum squared resid 2994.717 Schwarz criterion 8.978802 Log likelihoo d

-50.14545 F-statistic 93.66521 Durbin-Wa 2.51889 Prob(F-stat 0.000从回归结果看,效果良好。现在就以

u

X X Y +++=55221βββ为基本模型。

(2)检查有无异方差。

同时做ARCH 检验和White 检验。结果如下: c

36

第五章:异方差性(作 业)

5.3 为了研究中国出口商品总额EXPORT对国内生产总值GDP的影响,搜集了1990~2015年相关的指标数据,如表5.3所示。 表3 中国出口商品总额与国内生产总值(单位:亿元) 资料来源:《国家统计局网站》 (1) 根据以上数据,建立适当线性回归模型。 (2) 试分别用White检验法与ARCH检验法检验模型是否存在异方差? (3) 如果存在异方差,用适当方法加以修正。 解:(1) 仅供学习与交流,如有侵权请联系网站删除谢谢2

仅供学习与交流,如有侵权请联系网站删除 谢谢3 100,000 200,000300,000400,000500,000600,000700,000 X Y Dependent Variable: Y Method: Least Squares Date: 04/18/20 Time: 15:38 Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C -673.0863 15354.24 -0.043837 0.9654 X 4.061131 0.201677 20.13684 0.0000 R-squared 0.946323 Mean dependent var 234690.8 Adjusted R-squared 0.943990 S.D. dependent var 210356.7 S.E. of regression 49784.06 Akaike info criterion 24.54540 Sum squared resid 5.70E+10 Schwarz criterion 24.64291 Log likelihood -304.8174 Hannan-Quinn criter. 24.57244 F-statistic 405.4924 Durbin-Watson stat 0.366228 Prob(F-statistic) 0.000000 模型回归的结果: ^ 673.0863 4.0611i X i Y =-+ ()(0.043820.1368)t =- 20.9463,25R n == (2)white: 该模型存在异方差 Heteroskedasticity Test: White F-statistic 4.493068 Prob. F(2,22) 0.0231

第三节 广义最小二乘法 Y X βε=+,1(,,)'n εεε=",()0E ε= ε的方差协方差矩阵为: 211212212()()()(')()()()n n n n E E E E E E E εεεεεεεσεεεεε???? ==??????"##%#"Ω 其中Ω为n 的实对称矩阵。 n ×若n I Ω=,则满足古典假定。 2(')n E εεσ=I 若n I Ω≠,则不满足古典假定,我们称为非球型扰动。特别的: 1)2112222220 0 0 0000 0 0 0 0 0 n n σωωσσσωσ???? ????? ???Ω==??????????????""""####%##%""为异方差的情形。 2)为一阶自回归形式的自相关情形。 12212 11T T T ρ ρσσρρ????? ? ? Ω=????? "# # %#"? 一、广义最小二乘法 思想:对原模型进行适当的变换(从Ω出发)将扰动项的方差协方差矩阵化成2n I σ以满足古典假定。 做法:由于Ω对称且正定,则存在一个非奇异的n n ×矩阵,使得 ,于是P 1'P P ?Ω=1(')P P ?Ω= 对模型进行变换: Y X βε=+,用左乘方程两边得:P PY PX P βε=+ 令,*Y PY =*X PX =,*P εε=则模型变为:**Y X *βε=+; **22 1 2 (')[()'](')'(' (')'n E E P P PE P P P P P P I εεεεεεσσσ?=====)P Ω 所以变换后模型的扰动项满足古典线性回归模型的假定。用OLS 估计新方程得:

**1**11111?(')'[()'()]()'()['(')]'(') [']'GLS X X X Y PX PX PX PY X P P X X P P Y X X X Y β??????====ΩΩ?GLS β为广义最小二乘估计量。 2**121?()(')(')GLS Var X X X X βσσ??==Ω1? 二、异方差、自相关时模型的GLS 估计 1)I Ω=时,1??(')'GLS OLS X X X Y ββ?== 2)12 0 000 0 0 n ωωω????? ?Ω=??????""###%"时,1222 0 000 (') 0 0 n E ωωεεσσω?? ?? ??=Ω=???? ?? ""###%" 1 211 1 1 0 000 0 0 n ωω???????Ω=? ???????""###%" ,变换矩阵为: 000 0 0 P ? ???=?????""###%" 111'1?[']'[][]GLS i i i i i i i i X X X Y w X X w X Y β????=ΩΩ=∑∑, 其中1 i i w ω= ,即为WLS 估计。 若Ω已知,可以直接进行GLS (即为WLS )估计。 若Ω未知,需要先估计权重1 i i w ω=,有了Ω的估计?Ω 后,可以做GLS 估计。 3)时,模型存在一阶自相关,此时 1212 1 1T T T ρ ρσρρ????? ? ? Ω=???? ? "# # %#"?2122 1 00 01001 010010000 1ρρρρρρρρ???? ?? ?+?????Ω=?+?? ? ??????? """" ""#""""000 变换矩阵为:

实验二异方差模型的white检验与处理 【实验目的】 掌握异方差性的white检验及处理方法 【实验原理】 1. 定性分析异方差 (1) 经济变量规模差别很大时容易出现异方差。如个人收入与支出关系,投入与产出 关系。 (2) 利用散点图做初步判断。 (3) 利用残差图做初步判断。 2、异方差表现与来源异方差通常有三种表现形式 (1)递增型 (2)递减型 (3)条件自回归型。 3、White检验 (1)不需要对观测值排序,也不依赖于随机误差项服从正态分布,它是通过一个辅助回归式构造 2 统计量进行异方差检验。White检验的零假设和备择假设是 H0: (4-1)式中的ut不存在异方差, H1: (4-2)式中的ut存在异方差。 (2)在不存在异方差假设条件下,统计量 T R 2 2(5) 其中T表示样本容量,R2是辅助回归式(4-3)的OLS估计式的可决系数。自由度5表示辅助回归式(4-3)中解释变量项数(注意,不计算常数项)。T R 2属于LM统计量。 (3)判别规则是 若T R 2 2 (5), 接受H0(ut 具有同方差) 若T R 2 > 2 (5), 拒绝H0(ut 具有异方差) 【实验软件】 Eview6 【实验要求】 熟练掌握异方差white检验方法 【实验内容】 建立并检验我国部分城市国民收入y和对外直接投资FDI异方差模型 【实验方案设计】 下表列出了我国各地区农村居民家庭人均纯收入与家庭人均生活消费支出的数据,并利用统计软件Eviews建立异方差模型

表1 各地区农村居民家庭人均纯收入与家庭人均生活消费支出的数据(单位:元) 【实验过程】 1、启动Eviews6软件,建立新的workfile. 在主菜单中选择【File 】--【New 】--【Workfile 】,弹出 Workfile Create 对话框,在Workfile structure typ 中选择unstructured/undted.然后在observations 中输入31.在WF 中输入Work1,点击OK 按钮。如图: 2、数据导入且将要分析的数据复制黏贴. 在主菜单的空白处输入data x y 按下enter 。将家庭人均纯收入X 和家庭生活消 地区 家庭人均 纯收入 家庭生活消费支出 地区 家庭人均 纯收入 家庭生活消费支出 北京 湖北 3090 天津 湖南 河北 广东 山西 广西 内蒙古 海南 辽宁 重庆 吉林 四川 黑龙江 贵州 上海 云南 江苏 西藏 浙江 陕西 安徽 甘肃 福建 青海 江西 宁夏 山东 新疆 河南

第五章市场结构分析 一、选择题完全竞争 1.完全竞争的市场是指() A.市场参与者的购销量只占整个市场交易是量的极小一部分。 B.市场参与者只能接受价格,而不能影响价格 C.交易的商品是同质的 D.以上全对 2.下列行业中哪一个最接近于完全竞争模式() A.飞机 B.卷烟 C.大米 D.汽车 3.在完全竞争的条件下,如果某行业中的厂商的商品价格等于平均成本,那么 ( )。 A.新的厂商要进入这个行业 B.原有厂商要退出这个行业 C.既没有厂商进入也没有厂商退出这个行业 D.既有厂商进入也有厂商退出该行业 4.在任何市场中,厂商的平均收益曲线可以由( )。 A.他的产品的供给曲线表示 B.他的产品需求曲线表示 C.行业的产品供给曲线表示 D.行业的产品需求曲线表示 5.假定在某一产量水平上,某厂商的平均成本达到了最小值,这意味着( )。 A.边际成本等于平均成本 B.厂商获得了最大利润 C.厂商获得了最小利润 D.厂商的超额利润为零 6.在完全竞争市场上,厂商短期均衡条件是( )。 =AR =MR =MC =AC 7.在最好或最优短期产出水平情况下,厂商将( )。 A.取得最大利润 B.使总损失最小 C.使总损失最小,或使总盈利最大 D.使单位产品中所获利润最大 8.厂商在停止营业点( )。 =AVC =TVC C.企业总损失等于TFC D.以上都对 9.在一般情况下,厂商得到的价格若低于以下哪种成本将停止营业( )。 A.平均成本 B.平均可变成本 C.边际成本 D.平均固定成本 10.若在最优产出水平P 超过AVC,但小于AC时,则企业是在( )。 A.获取利润 B.蒙受损失,但在短期内继续生产 C.蒙受损失,应立即停产 D.盈亏相等

金融122班 23号钟萌 异方差性检验 引入滞后变量X-1、X-2、Y-1 。可建立如下中国居民消费函数: Y=β0+β1X+β2X(-1)+β3X(-2)+β4Y(-1) 用OLS法进行估计,结果如下: 对应的表达式为 Y=429.3512+0.143X-0.104X(-1)+0.063X(-2)+0.838Y(-1) 2.18 2.09 -0.73 0.63 7.66 R2=0.9988 F=4503.94 估计结果显示,在5%的显著性水平下,自由度为25的临界值为2.060,若存在异方差性,则可能是由X、Y(-1)引起的。

做OLS回归得到的残差平方项分别与X、Y(-1)的散点图

从散点图可以看出,两者存在异方差性。下面进行统计检验。 采用White异方差检验: 所以辅助回归结果为: e2=-194156.4-249.491X+0.003X2+265.306X(-1)-0.004X(-1)2+4.187X(-2)- 0.001X(-2)2 +51.377Y(-1)+0.001Y(-1)2 -1.566 -4.604 2.863 2.648 -1.604 0.055 -0.301 0.579 0.410 X与X的平方项的参数的t检验是显著的,且White统计量为

16.999>5%显著性水平下,自由度为8的卡方分布值15.51,(从nR2 统计量的对应值的伴随概率值容易看出)所以在5%的显著性水平下,拒绝同方差性这一原假设,方程确实存在异方差性。 用加权最小二乘法对异方差性进行修正,重新进行回归估计, 得到加权后消除异方差性的估计结果: 回归表达式为: Y=275.0278-0.0192X+0.1617X(-1)-0.0732X(-2)+0.9165Y(-1) 3.5753 -0.3139 1.3190 -1.0469 16.5504

第五章思考与练习 一、单项选择题 1.计算产品成本,首先要确定() A.产品成本计算对象 B.产品成本计算期 C.费用归集和分配的方法 D.费用是否在完工产品和在产品之间进行分配 2.船舶制造企业按照生产组织形式划分属于() A.大量生产 B.大批生产 C.单件生产 D.小批生产 3.产品品种规格繁多的企业一般宜采用的成本计算方法是() A.品种法 B.分类法 C.分批法 D.分步法 4.定额法的采用是为了() A.计算产品的定额成本 B.简化成本计算工作 C.提高成本计算的准确性 D.加强成本的定额管理 5.下列适用于分批法计算产品成本的是() A. 精密仪器 B.小型水泥厂 C.发电 D.采掘 二、多项选择题 1.企业在确定产品成本计算方法时,应该适应() A.企业生产规模的大小 B.企业的生产特点 C.月末有无在产品 D.成本管理的要求 2.产品成本计算的辅助方法包括() A.定额法 B.定额比例法 C.分类法 D.分批法 3.工业企业产品生产按其生产工艺过程,可以分为() A.大量生产 B.多步骤生产 C.单步骤生产 D.单件生产 4.工业企业产品生产按其生产组织形式,可以分为 () A大量生产 B.成批生产 C.多步骤生产 D.单件生产 5.下列企业中,在生产组织形式上属于大量生产的是 () A.船舶制造企业 B.发电企业 C.面粉加工企业 D.服装加工企业

三、判断题 1.产品品种越少,越易大量生产。() 2.产品品种越多,则不便进行大量生产,应考虑分步生产为宜。() 3.采用分步法计算产品成本的同时,不能再按产品批别计算产品成本。() 4.按照产品生产工艺过程和成本管理的要求,多步骤生产只宜按照产品品种计算产品成本。() 5.小批生产接近于单件生产,因此可以按照产品品种归集生产费用,计算产品成本。()

第五章课后答案 5.1 (1)因为22()i i f X X =,所以取221i i W X =,用2i W 乘给定模型两端,得 31232222 1i i i i i i i Y X u X X X X βββ=+++ 上述模型的随机误差项的方差为一固定常数,即 2 2221 ()()i i i i u Var Var u X X σ== (2)根据加权最小二乘法,可得修正异方差后的参数估计式为 ***12233???Y X X βββ=-- ()()()() ()()() ***2*** *22232322 322*2*2** 2223223?i i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-= -∑∑∑∑∑∑∑ ()()( )()()( )( )** *2 ** ** 232222223 3 2 *2 *2** 2223223?i i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-= -∑∑ ∑ ∑ ∑∑∑ 其中 2223 2***23222, , i i i i i i i i i W X W X W Y X X Y W W W = = = ∑∑∑∑∑∑ ***** *222333 i i i i i x X X x X X y Y Y =-=-=- 5.2 (1) 22222 11111 ln()ln()ln(1)1 u ln()1 Y X Y X Y u u X X X u ββββββββββ--==+≈=-∴=+ [ln()]0 ()[ln()1][ln()]11 E u E E u E u μ=∴=+=+=又 (2) [ln()]ln ln 0 1 ()11 i i i i P P i i i i P P i i E P E μμμμμμμ===?====∑∏∏∑∏∏不能推导出 所以E 1μ()=时,不一定有E 0μ(ln )= (3) 对方程进行差分得: 1)i i βμμ--i i-12i i-1lnY -lnY =(lnX -X )+(ln ln 则有:1)]0i i μμ--=E[(ln ln

第六章多重共线性 前面两章所讲的异方差性和自相关性都是表现在随机误差项中的,我们下面所讲的多重共线性讨论的是模型中的解释变量违背基本假设的问题。 回忆以下我们在讲多元线性回归模型时,基本假定与简单线性回归模型不同的是哪一点?——就是无多重共线性假定:即假定各解释变量之间不存在线性关系,或者说各解释变量的观测值之间线性无关。 这一章我们讨论的多重共线性就是当解释变量违背了这一条基本假定的情形。 第一节多重共线性概念 先看一个实例:我们研究某个地区家庭消费及其影响因素。我们除了引入收入X1以外,还引入了消费者的家庭财产X2作为第2个解释变量。根据抽样数据回归得到以下结果: Y^=24.7747+0.9415X1-0.0424X2 t=(3.6690) (1.1442) (-0.5261) R2=0.9635 R2——=0.9531 F=92.4020 这一回归结果说明什么? 1、可决系数和修正可决系数都很理想 2、F统计量高度显著,说明X1、X2联合对Y的影响显著 3、各变量参数的t检验都不显著,不能否定等于零的假设 4、财产变量的系数竟然与预期的符号相反。 为什么会出现这样的结果呢? 再看一个例子:分析某地区汽车保养费用支出与汽车的行程数以及汽车拥有的时间建立模型,通过样本数据估计得:Y^=7.29+27.58X1-151.15X2 t= (0.06) (0.958) (-7.06) R2——=0.946 F=52.53 这个结果修正可决系数理想,F检验也显著,但X的T检验不显著,X2的T检验虽然显著,但系数符号与经济意义不符。为什么也出现这种结果? 一、多重共线性的概念: 如果某两个或多个解释变量之间出现了相关性,则称为多重共线性。 完全共线性与不完全共线性表示的是一种线性相关程度。比如我们在第一个例子中,发现可支配收入与家庭财富之间有明显的共线性关系,他们的相关系数高达0.9989,第二个例子中汽车的行程数与拥有汽车的时间的相关系数也为0.9960,表明两个变量之间存在一种不完全的线性相关关系,我们可以认为他们之间有程度很高的多重共线性. 不存在多重共线性只说明解释变量之间没有线性关系,而不排除他们之间存在某种非线性关系。 二、产生多重共线性的原因 1、许多经济变量在随时间的变化过程中往往存在共同的变动趋势。这就使得它们之间 容易产生多重共线性。例如在经济繁荣时期,收入、消费、储蓄、投资、就业都趋 向于增长;在经济衰退时期,都趋向于下降。如果将这些变量作为解释变量同时引 入模型,则它们之间极有可能存在很强的相关性。时间序列中的这种增长因素和趋 向因素是造成多重共线性的主要根源 2、用截面数据建立回归模型时,根据研究的具体问题选择的解释变量常常从经济意义 上存在着密切的关联度。比如P69以某一行业的企业为样本建立企业生产函数模型,以产出量为解释变量,选择资本、劳动、技术等投入要素为解释变量。而这些投入 要素的数量往往与产出量呈正比,产出量高的企业,投入的各种要素都比较多,这 就使得投入要素之间出现线性相关性。 3、在模型中大量采用滞后变量也容易产生多重共线性。因为滞后变量从经济性质来看 与原来的变量无区别,只是时间上有所不同,从经济意义上这些变量之间的关联度 比较紧密。P69 一般来讲,解释变量之间存在多重共线性是难以避免的,所以在多元线性回归模型中,我们关心的并不是多重共线性的有无,而是多重共线性的程度。当多重共线性程度过高时,给最小二乘估计量带来严重的后果。因此,我们追求的也是使多重共线性的程度尽可能地减弱。

思修第5章课后思考题参考答案 ※公共生活 一般而言,公共生活是相对于私人生活而言的。在公共生活中,一个人的行为,必定与他人发生直接或间接的联系,具有鲜明的开放性和透明性,对他人和社会的影响更为直接和广泛。人类社会的公共生活是逐步形成和发展起来的。 ※公共秩序 由一定规则维系的人们公共生活的一种有序化状态。主要包括工作秩序、教学秩序、营业秩序、交通秩序、娱乐秩序、网络秩序等。※社会公德 社会公德是指在社会交往和公共生活中公民应该遵循的道德准则。 ※1.当代社会公共生活有哪些特点? 一般而言,公共生活是相对于私人生活而言的,两者既相互区别,又相互联系。私人生活往往以家庭内部活动和个人活动为主要领域,具有一定的封闭性和隐秘性。在公共生活中,一个人的行为,必定与他人发生直接或间接的联系,具有鲜明的开放性和透明性,对他人和社会的影响更为直接和广泛。人类社会的公共生活是逐步形成和发展起来的。 当代社会公共生活的特征主要表现在以下几个方面: 活动范围的广泛性。经济社会的发展,使公共生活的场所和领域不断扩展,从传统的公交车、影剧院、图书馆、公园、集体宿舍等,

到新兴的证券交易所、人才市场,网络技术使人们的公共生活进一步扩展到虚拟世界。人们在足不出户的情况下,可以通过电话、网络等现代通讯工具介入社会公共生活。 交往对象的复杂性。在很长的历史时期内,人们往往是在“熟人社会”中活动,交往圈子很小;当今社会的公共生活领域,则更像一个“陌生人社会”。人们在公共生活中的交往对象并不仅限于熟识的人,而是进入公共场所的任何人。科学技术的迅猛发展和社会分工的日益细化,使人们更多地在陌生的公共环境中与陌生人打交道。 活动方式的多样性。当代社会的发展使人们的生活方式发生了新的变化,也极大地丰富了人们公共生活的内容和方式。商场购物、歌厅娱乐、广场漫步、公园休闲、图书馆学习、体育馆健身、互联网冲浪等,人们可以根据自身的需要及年龄、兴趣、职业、经济条件等因素,选择和变换参与公共生活的具体方式。公共场所的增加和公共设施的完善,也为丰富人们公共生活的内容和方式提供了良好的条件。※2。如何维护公共生活秩序? 人类维护公共生活秩序的手段最初是自发形成的,随着经济社会的不断进步,公共秩序日益重要和复杂化,人类便愈加自觉地采用各种手段去维护公共生活秩序。道德和法律逐渐成为建立和维护社会秩序主要的两种力量。 公共生活中的道德和法律所追求的目标是一致的,都是通过规范人们的行为来维护公共生活中的良好秩序,实现社会稳定和经济发展。虽然道德和法律发挥作用的方式有所不同,但是二者又互为补充、

实验四异方差性 【实验目的】 掌握异方差性的检验及处理方法 【实验内容】 建立并检验我国制造业利润函数模型 【实验步骤】 【例1】表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。 一、检验异方差性 ⒈图形分析检验 ⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCAT X Y 图1 我国制造工业销售利润与销售收入相关图 从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。这说明变量之间可能存在递增的异方差性。

⑵残差分析 首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。 图2 我国制造业销售利润回归模型残差分布 图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。 ⒉Goldfeld-Quant检验 ⑴将样本按解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本) ⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为2579.587。 SMPL 1 10 LS Y C X 图3 样本1回归结果 ⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。 SMPL 19 28 LS Y C X

图4 样本2回归结果 ⑷计算F 统计量:12/RSS RSS F ==63769.67/2579.59=24.72,21RSS RSS 和分别是模型1和模型2的残差平方和。 取 05 .0=α时,查F 分布表得 44.3)1110,1110(05.0=----F ,而 44.372.2405.0=>=F F ,所以存在异方差性 ⒊White 检验 ⑴建立回归模型:LS Y C X ,回归结果如图5。 图5 我国制造业销售利润回归模型 ⑵在方程窗口上点击View\Residual\Test\White Heteroskedastcity,检验结果如图6。 图6 White 检验结果

第五章习题及参考答案 一、单项选择 1、确定进行土地革命和武装反抗国民党反动派总方针的会议是()。 A、中共三大 B、中共四大 C、中共五大 D、八七会议 2、毛泽东提出“须知政权是由枪杆子中取得的”著名论断的会议是()。 A、中共三大 B、中共四大 C、中共五大 D、八七会议 3、打响武装反抗国民党反动派的第一枪的事件是()。 A、南昌起义 B、秋收起义 C、广州起义 D、百色起义 4、中国共产党创立的第一个农村革命根据地是()根据地。 A、井冈山 B、海陆丰 C、鄂豫皖 D、湘鄂西 5、八七会议前后,中共发动的几次大规模武装起义均以夺取大城市为目标,这种情况表明()。 A、我党在大城市拥有相对强大的革命力量 B、我党的革命道路脱离了中国的具体国情 C、敌人在某些大城市力量不足 D、我党对农民的认识不符实际 6、中国共产党第一篇反对教条主义的文章是()。 A、《井冈山的斗争》 B、《反对本本主义》 C、《改造我们的学习》 D、《反对党八股》 7、毛泽东思想初步形成的标志是()。 A、建立井冈山根据地 B、农村包围城市、武装夺取政权理论的提出 C、总结出三大法宝 D、提出新民主主义革命的总路线 8、中国共产党颁布的第一个土地法是()。 A、《井冈山土地法》B、《兴国土地法》 C、《中国土地法大纲》D、《土地问题决议案》 9、以王明为代表的“左”倾教条主义的最大恶果是()。 A、使白区革命力量遭到惨痛损失 B、使福建反蒋抗日事变失败 C、使红军的第五次反围剿失败 D、使中国革命丧失了有利的时机 10、1937年夏,毛泽东在延安抗日军政大学讲授(),从马克思主义认识论的高度,总结中国共产党的历史经验,科学地阐明了党的马克思主义思想路线。

5.3 为了研究中国出口商品总额EXPORT 对国内生产总值GDP 的影响,搜集了1990~2015年相关的指标数据,如表5.3所示。 资料来源:《国家统计局网站》 (1) 根据以上数据,建立适当线性回归模型。 (2) 试分别用White 检验法与ARCH 检验法检验模型是否存在异方差? (3) 如果存在异方差,用适当方法加以修正。 解:(1) 100,000 200,000300,000400,000500,000600,000700,000X Y Dependent Variable: Y Method: Least Squares Date: 04/18/20 Time: 15:38

Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C -673.0863 15354.24 -0.043837 0.9654 X 4.061131 0.201677 20.13684 0.0000 R-squared 0.946323 Mean dependent var 234690.8 Adjusted R-squared 0.943990 S.D. dependent var 210356.7 S.E. of regression 49784.06 Akaike info criterion 24.54540 Sum squared resid 5.70E+10 Schwarz criterion 24.64291 Log likelihood -304.8174 Hannan-Quinn criter. 24.57244 F-statistic 405.4924 Durbin-Watson stat 0.366228 Prob(F-statistic) 0.000000 模型回归的结果: ^ 673.0863 4.0611i X i Y =-+ ()(0.043820.1368)t =- 20.9463,25R n == (2)white: 该模型存在异方差 Heteroskedasticity Test: White F-statistic 4.493068 Prob. F(2,22) 0.0231 Obs*R-squared 7.250127 Prob. Chi-Square(2) 0.0266 Scaled explained SS 8.361541 Prob. Chi-Square(2) 0.0153 Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 04/18/20 Time: 17:45 Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C -1.00E+09 1.43E+09 -0.700378 0.4910 X^2 -0.455420 0.420966 -1.081847 0.2910 X 102226.2 60664.19 1.685117 0.1061 R-squared 0.290005 Mean dependent var 2.28E+09

七、 异方差与自相关 一、背景 我们讨论如果古典假定中的同方差和无自相关假定不能得到满足,会引起什么样的估计问题呢?另一方面,如何发现问题,也就是发现和检验异方差以及自相关的存在性也是一个重要的方面,这个部分就是就这个问题进行讨论。 二、知识要点 1、引起异方差的原因及其对参数估计的影响 2、异方差的检验(发现异方差) 3、异方差问题的解决办法 4、引起自相关的原因及其对参数估计的影响 5、自相关的检验(发现自相关) 6、自相关问题的解决办法 (时间序列部分讲解) 三、要点细纲 1、引起异方差的原因及其对参数估计的影响 原因:引起异方差的众多原因中,我们讨论两个主要的原因,一是模型的设定偏误,主要指的是遗漏变量的影响。这样,遗漏的变量就进入了模型的残差项中。当省略的变量与回归方程中的变量有相关关系的时候,不仅会引起内生性问题,还会引起异方差。二是截面数据中总体各单位的差异。 后果:异方差对参数估计的影响主要是对参数估计有效性的影响。在存在异方差的情况下,OLS 方法得到的参数估计仍然是无偏的,但是已经不具备最小方差性质。一般而言,异方差会引起真实方差的低估,从而夸大参数估计的显著性,即是参数估计的t 统计量偏大,使得本应该被接受的原假设被错误的拒绝。 2、异方差的检验 (1)图示检验法 由于异方差通常被认为是由于残差的大小随自变量的大小而变化,因此,可以通过散点图的方式来简单的判断是否存在异方差。具体的做法是,以回归的残差的平方2i e 为纵坐标,回归式中的某个解释变量i x 为横坐标,画散点图。如果散点图表现出一定的趋势,则可以判断存在异方差。 (2)Goldfeld-Quandt 检验

第五章旅游业思考题1..名词解释 (1)旅游业:旅游业就是以旅游消费者为服务对象,为其旅游活动的开展创造便利条件并提供其所需商品和服务的综合性产业。 (2)直接旅游企业:指那些主要营业收入来自为旅游者提供服务的企业,因而没有旅游者的存在便无法生存的企业。 (3)劳动密集:为生产一定量所必须投入的生产要素中,劳动投入的比例高于其它生产要素比例。 (4)旅行社:指从事招徕、组织、接待旅游者等活动,为旅游者提供相关旅游服务,开展国内旅游业务、入境旅游业务或者出境旅游业务的企业法人。(5)旅游批发经营商:是那些主要经营批发业务的旅行社或旅游公司。 (6)旅游零售商:泛指那些主营零售代理业务的旅行社,以旅行代理商为其中典型代表,还有其他有此类零售代理业务的服务商。 (7)包价旅游:是指旅行社经过事先计划、组织和编排旅游全程的活动项目,向旅游消费者大众推出的包揽全程服务工作的一种旅游产品。一般规定全程活动的日程、目的地、行、宿、食、游的具体地点和服务等级,并以总价格的形式一次性地收取费用。 (8)旅游产品:是以旅游者在目的地停留期间的访问活动为核心,构成一次完整旅游经历的各种有形因素和无形因素的集成或总和。 (9)旅游景点:指专为供来访公众参观、游乐或增长知识而设立和管理的长久性休闲活动场所。

2.试析旅游业的性质。 答:旅游业的根本性质在于它是一项经济性产业。旅游业作为一项产业,其根本目的在于发展旅游经济。虽然旅游业的经营会将某些社会、文化或环境事物作为其产品素材,但对于这些素材的使用只不过是旅游产品的生产特点。换而言之,所有这些派生结果或生产特点都不能改变旅游业作为一项产业的营利性质。旅游业的细胞是以营利为目的并需要进行独立核算的经济组织。同样,由这些基本细胞集合而成的旅游业也是以营利为目的,因而也需要进行经济核算。正因为如此,我国才明确将旅游业列为国民经济的组成部分,而不将其列为文化事业。所有这一切都说明,旅游业的根本性质在于它是一项经济性产业。 3.同制造业相比,旅游业有哪些基本特点。 答:特点一:综合性产业。特点二:劳动密集型的服务性产业;特点三:政策性较强的产业;特点四:脆弱性产业。 4.比较欧美国家与我国对旅行社的分类。 答:与欧美国家中旅行社的分类情况相比较,我国对旅行社的分类始终都是基于加强旅行社行业管理的需要而做出的行政规定,主要目的旨在规范我国旅行社行业的发展。实际上,我国的各类旅行社除了在业务范围是否涉及“出境”方面有所不同外,在业务开展方式上并无区别。这主要表现在,与欧美国家中的旅行社相比,我国的旅行社企业并无真正的批发商和零售商之分。事实上,几乎所有的旅行社在开展业务方面都是既经营“批发”业务,也经营零售业务。 5.简述二战后团体包价旅游迅速普及的原因。 答:略。 6.饭店等级评定标准所涉及的内容主要包括哪些方面?评定工作的主要原则有

为了研究中国出口商品总额EXPORT 对国内生产总值GDP 的影响,搜集了1990~2015年相关的指标数据,如表所示。 资料来源:《国家统计局网站》 (1) 根据以上数据,建立适当线性回归模型。 (2) 试分别用White 检验法与ARCH 检验法检验模型是否存在异方差 (3) 如果存在异方差,用适当方法加以修正。 解:(1) 100,000 200,000300,000400,000500,000600,000700,000X Y Dependent Variable: Y Method: Least Squares Date: 04/18/20 Time: 15:38

Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C X R-squared Mean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid +10 Schwarz criterion Log likelihood Hannan-Quinn criter. F-statistic Durbin-Watson stat Prob(F-statistic) 模型回归的结果: ^ 673.0863 4.0611i X i Y =-+ ()(0.043820.1368)t =- 20.9463,25R n == (2)white: 该模型存在异方差 Heteroskedasticity Test: White F-statistic Prob. F(2,22) Obs*R-squared Prob. Chi-Square(2) Scaled explained SS Prob. Chi-Square(2) Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 04/18/20 Time: 17:45 Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C +09 +09 X^2

第五章思考题 5.1虚功原理中的“虚功”二字作何解释?用虚功原理理解平衡问题,有何优点和缺点? 5.2 为什么在拉格朗日方程中,a θ不包含约束反作用力?又广义坐标与广义力的含义如何?我们根据什么关系由一个量的量纲定出另一个量的量纲? 5.3广义动量a p 和广义速度a q 是不是只相差一个乘数m ?为什么a p 比a q 更富有意义? 5.4既然 a q T ??是广义动量,那么根据动量定理,??? ? ????αq T dt d 是否应等于广义力a θ?为什么在拉格朗日方程()14.3.5式中多出了a q T ??项?你能说出它的物理意义和所代表的物理量吗? 5.5为什么在拉格朗日方程只适用于完整系?如为不完整系,能否由式()13.3.5得出式 ()14.3.5? 5.6平衡位置附近的小振动的性质,由什么来决定?为什么22s 个常数只有2s 个是独立的? 5.7什么叫简正坐标?怎样去找?它的数目和力学体系的自由度之间有何关系又每一简正坐标将作怎样的运动? 5.8多自由度力学体系如果还有阻尼力,那么它们在平衡位置附近的运动和无阻尼时有何不同?能否列出它们的微分方程? 5.9 dL 和L d 有何区别? a q L ??和a q L ??有何区别? 5.10哈密顿正则方程能适用于不完整系吗?为什么?能适用于非保守系吗?为什么? 5.11哈密顿函数在什么情况下是整数?在什么情况下是总能量?试祥加讨论,有无是总能量而不为常数的情况? 5.12何谓泊松括号与泊松定理?泊松定理在实际上的功用如何? 5.13哈密顿原理是用什么方法运动规律的?为什么变分符号δ可置于积分号内也可移到积分号外?又全变分符号?能否这样? 5.14正则变换的目的及功用何在?又正则变换的关键何在? 5.15哈密顿-雅可比理论的目的何在?试简述次理论解题时所应用的步骤. 5.16正则方程()15.5.5与()10.10.5及()11.10.5之间关系如何?我们能否用一正则变换由前者得出后者? 5.17在研究机械运动的力学中,刘维定理能否发挥作用?何故?

第五章 异方差性课后题参考答案 5.1 (1)因为22()i i f X X =,所以取221i i W X =,用2i W 乘给定模型两端,得 31232222 1i i i i i i i Y X u X X X X βββ=+++ 上述模型的随机误差项的方差为一固定常数,即 2 2221 ()()i i i i u Var Var u X X σ== (2)根据加权最小二乘法,可得修正异方差后的参数估计式为 ***12233???Y X X βββ=-- ()()()() ()()() ***2*** *22232322 322*2*2** 2223223?i i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-= -∑∑∑∑∑∑∑ ()()( )()()( )()***2 ** * *232222 22 33 2 *2*2** 2223223?i i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-= -∑∑ ∑ ∑∑∑∑ 其中 2223 2***23222, , i i i i i i i i i W X W X W Y X X Y W W W = = = ∑∑∑∑∑∑ ***** *222333 i i i i i x X X x X X y Y Y =-=-=- 5.2 (1) 22222 11111 ln()ln()ln(1)1 u ln()1 Y X Y X Y u u X X X u ββββββββββ--==+≈=-∴=+ [ln()]0 ()[ln()1][ln()]11 E u E E u E u μ=∴=+=+= 又 (2) [ln()]ln ln 0 1 ()11 i i i i P P i i i i P P i i E P E μμμμμμμ===?====∑∏∏∑∏∏不能推导出 所以E 1μ()=时,不一定有E 0μ(ln )= (3)对方程进行差分得: 1)i i βμμ--i i-12i i-1lnY -lnY =(lnX -X )+(ln ln

异方差性检验及存在异方差模型估计 检验使用方法:(1)G-Q检验(2)White 检验 模型估计方法:加权最小二乘法(WLS) 下表为2000年中国部分省市城镇居民每个家庭平均年可支配收入(X)与消费性支出(Y)的统计数据: 1

一、利用Eviews求出线性模型 可得模型: ?272.2250.755 i i Y X =+ 2

(1.705) (32.394) R2=0.9832 二、异方差检验 (1)G-Q检验:首先将可支配收入X升序进行排列,然后去掉中间4个样本,将余下的样本分为容量各为8的两个子样本,并分别进行回归。 大样本小样本 3

样本取值较小的Eviews输出结果如下 残差平方和:RSS1=126528.3 4

样本取值较大的Eviews输出结果如下: 残差平方和:RSS2=615073.7 因此统计量为:2 14.8611 RSS F RSS == 在5%的显著性水平下,0.05(6,6) 4.28 F=,4.86>4.28,因此拒绝原假设,存在异方差性。 5

(2)White检验:在原模型的最小二乘估计窗口上选择“View\Residual Tests\Heteroskedasticity Tests\White”得到如下结果: x ,因此12.6478>5.99,因而拒绝原假设,检验统计量值为12.64768,查询20.05(2) 5.99 模型存在异方差。 三、估计存在异方差的经济模型 利用加权最小二乘法(WLS)进行估计:首先在对原模型进行估计后,保存残差,步骤如下:①Quick\Generate Series 再输入“e1=resid”,得到e1 ②Quick\Estimte Equation 再输入“Y C X” ③选择Options,在“Weighted LS/TLS”输入“1/abs(e1)”(备注:abs表示绝对值) 得到如下结果; 6