财务管理工具

1. 阿特曼Z-score模型:最著名的预测企业破产的方法

2. ABC成本法:企业控制成本的有力工具

3. 杜邦分析法:企业业绩评价体系中最为有效的工具之一

4. 比率分析法:财务分析最基本的工具

5. 经济附加值:当今最热门的财务创意

6. 财务分析雷达图:企业经济效益综合分析工具

7. 零基预算法:对企业的预算决策进行控制的有效工具

8. 净现值法:企业投资决策中最基本、最常用的一种方法

9. 沃尔评分法:对企业财务信用能力综合评价的方法

10. 本量利分析:实施目标成本管理的一个重要工具

阿特曼Z-score模型:最著名的预测企业破产的方法

1.概念含义

1.1.基本含义

2.主要内容

2.1.适用于上市公司

的“Z计分模型”

2.2.适用于非上市公

司的“Z计分模型”

3.应用分析

3.1.资料选取

3.2.Z值的计算

4.实例分析

4.1.案例:运用阿特

曼Z-score模型对我

国上市公司进行财

务分析

5.相关工具

5.1.ZETA评分模型

5.1.1.概念含义

5.1.2.主要内容

5.1.3.应用领域

5.1.4.ZETA评分模

型和Z评分模型存

1.1.基本概念

1.2.基本原理

2.主要内容

2.1.杜邦分析图

2.2.对杜邦图的分析

2.2.1.基本关系式

2.2.2.指标分析

3.优点与不足

3.1.杜邦分析的优点

3.2.杜邦分析的不足

4.应用分析

4.1.分析步骤

4.2.应用注意要点

4.3.应用改进

5.实例分析

5.1.案例:甲企业杜

邦财务分析体系分

析

6.相关工具

6.1.帕利普财务分析

体系

6.1.1.概念含义

6.1.2.内容分析

6.1.3.实例具体运用

7.参考书目

比率分析法:财务分析最基本的工具

1.1.基本概念

2.主要内容

2.1.偿债能力分析

2.2.企业获利能力分

析

2.3.资产管理能力分

析

3.工具应用

3.1.比率分析法的局

限性

3.2.应用策略

3.3.应注意的问题

4.实例分析

4.1.案例:比率分析

法在甲公司财务分

析中的应用

5.相关工具

5.1.趋势分析法

5.1.1.概念含义

5.1.2.应用前提

5.1.3.具体应用

5.2.比较分析法

5.2.1.概念含义

5.2.2.主要类别

6.参考书目

经济附加值:当今最热门的财务创意

1.概念含义

1.1.产生与发展

1.2.基本概念

1.3.核心思想

2.计算方法

2.1.计算公式

2.2.三个基本输入变

量

2.2.1.税后营业利润

2.2.2.资本投入额

2.2.

3.资本成本

3.主要特点

3.1.特点

3.2.优点

3.3.不足之处

4.EVA体系

5.工具应用

5.1.如何计算EVA

指标

5.2.提高EVA的有

效途径

5.3.应注意的问题

5.4.应用领域

6.实例分析

6.1.案例:青岛啤酒

EVA应用

6.1.1.背景

6.1.2.EVA诊断

6.1.3.EVA实施

6.1.4.EVA实施效果

7.相关工具

7.1.MVA

7.1.1.概念含义

7.1.2.MVA的优点

7.1.3.MVA的局限

性

7.1.4.MVA与EVA

的关系

8.参考书目

财务分析雷达图:企业经济效益综合分析工具

1.1.基本含义

2.具体内容

2.1.收益性指标

2.2.安全性指标

2.3.流动性指标

2.4.成长性指标

2.5.生产性指标

3.工具应用

3.1.编制方法

3.2.分析方法

3.3.具体分析步骤

3.4.注意事项

3.5.雷达图经营分析

4.雷达图的演变—

戴布拉图

5.实例分析

5.1.案例:某公司财

务雷达图分析

6.参考书目

零基预算法:对企业的预算决策进行控制的有效工具

1.概念含义

1.1.产生与发展

1.2.基本概念

1.3.核心概念

2.主要内容

3.主要特点

3.1.零基预算法与传

统预算法的区别

3.2.主要优点

3.3.主要缺点

4.应用分析

4.1.编制的环境因素

4.2.编制程序

4.2.1.基本思路

4.3.注意的问题

5.实例分析

5.1.案例:某公司编

制下年度销售及管

理费用预算的零基

预算法分析

6.相关工具

6.1.弹性预算法

6.1.1.概念含义

6.1.2.编制步骤

6.1.3.主要特点

7.参考书目

净现值法:企业投资决策中最基本、最常用的一种方法

1.概念含义

1.1.基本概念

2.净现值的计算

2.1.计算步骤

2.2.基本公式

2.3.计算方法

3.折现率的确定

4.决策标准

5.方法运用

5.1.运用前提条件

5.2.运用注意的问题

5.3.应用难点

6.主要特征

6.1.特征

6.2.缺陷

7.实例分析

7.1.案例:某企业项

目净现值分析

8.相关工具

8.1.内含报酬率法

8.1.1.经济涵义

2.2.确定盈亏临界

点:本量利分析的关

键

3.基本内容

3.1.单一品种的保本

分析

3.2.单一品种的保利

分析

3.3.多品种条件下的

本量利分析

4.本量利分析图

4.1.标准本量利图

4.2.边际贡献式本量

利图

4.3.利润—业务量式

本量利图

5.有关因素变动对

保本点和利润的影

响分析

6.利润敏感性分析

7.工具应用

7.1.应用范围

7.2.注意事项

7.3.在经营决策中的

应用

8.实例分析

8.1.案例:某企业本

量利分析的具体应

用

9.参考书目11.

财务管理工具 1. 阿特曼Z-score 模型:最著名的预测企业破产的方法 2. ABC 成本法:企业控制成本的有力工具 3. 杜邦分析法:企业业绩评价体系中最为有效的工具之一 4. 比率分析法:财务分析最基本的工具 5. 经济附加值:当今最热门的财务创意 6. 财务分析雷达图:企业经济效益综合分析工具 7. 零基预算法:对企业的预算决策进行控制的有效工具 8. 净现值法:企业投资决策中最基本、最常用的一种方法 9. 沃尔评分法:对企业财务信用能力综合评价的方法 10. 本量利分析:实施目标成本管理的一个重要工具 阿特曼Z-score 模型:最著名的预测企业破产的方法 1. 概念含义 1.1. 基本含义 2. 主要内容 2.1. 适用于上市公司 的“Z 计分模型” 2.2. 适用于非上市公 司的“Z 计分模 型” 3. 应用分析 3.1. 资料选取 3.2. Z 值的计算 4. 实例分析 4.1. 案例:运用阿特 曼Z-score 模型对我 国上市公司进行财 务分析 5. 相关工具 5.1. ZETA 评分模型 5.1.1. 概念含义 5.1.2主要内容 5.1.3.应用领域 Z SCORES 2 scores for raw data

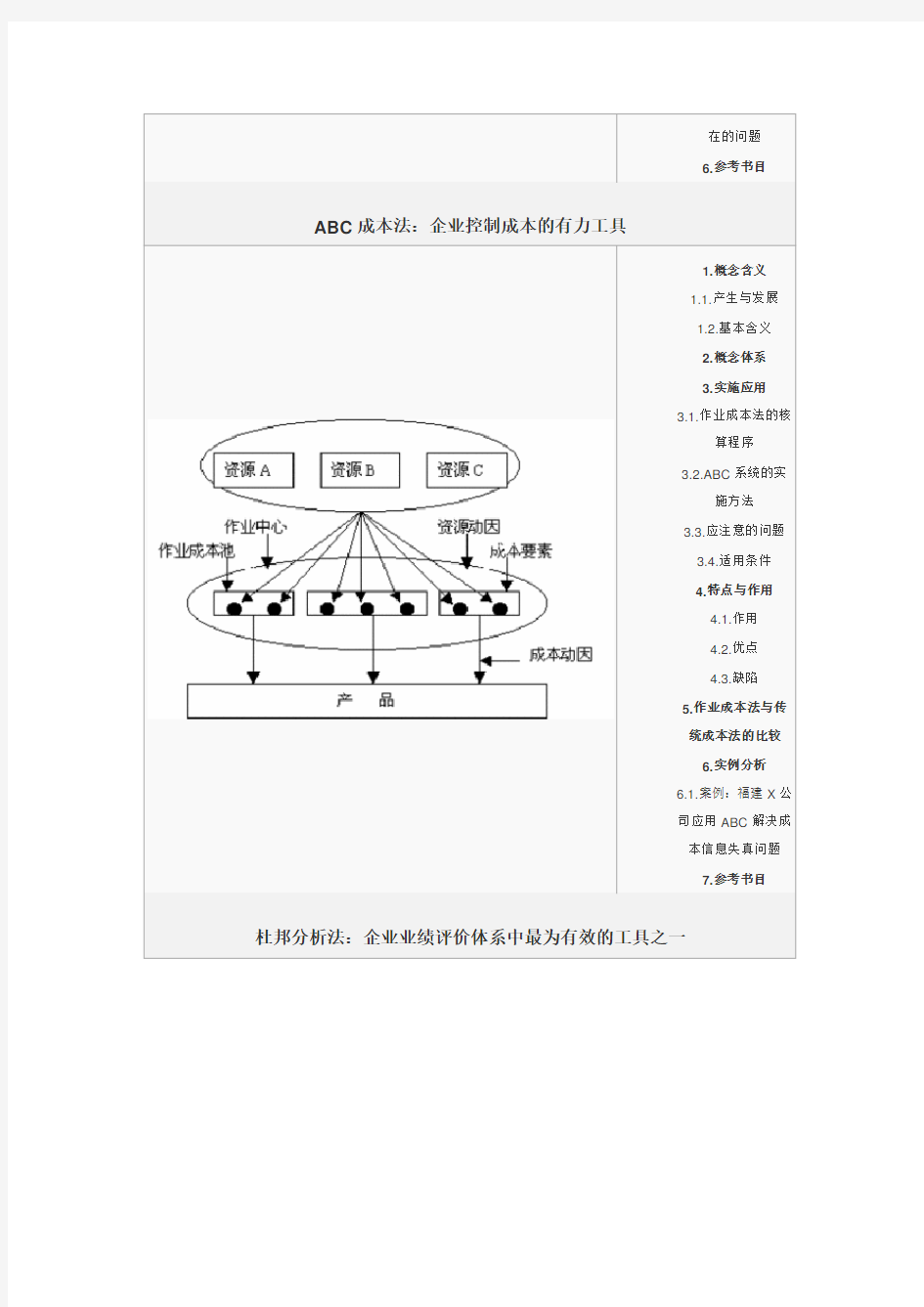

3. 实施应用 3.1作业成本法的核 算程序 3.2. ABC 系统的实 施 方法 3.3应注意的问题 3. 4. 适用条件 4. 特点与作用 4.1. 作用 4.2优点 4.3缺陷 5. 作业成本法与传统 成本法的比较 6. 实例分析 6.1. 案例:福建X 公 司应用ABC 解决成 本信息失真问题 7. 参考书目 ABC 成本法:企业控制成本的有力工具 5.1.4.ZETA 评分模 型和Z 评分模型存 在的问题 6.参考书目 1. 概念含义 1.1.产生与发 展 12基本含义 威眾动因 因 产品 作业中右 作皈辄 I

第二章财务报表分析 一、基本的财务比率 (一)变现能力比率 1、流动比率流动比率=流动资产÷资产负债 2、速动比率速动比率=(流动资产-存货)÷流动负债 3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债 (二)资产管理比率 1、营业周期=存货周转天数+应收账款周转天数 2、存货周转率=销售成本÷平均存货存货周转天数=360÷存货周转率 3、应收账款周转率=销售收入÷平均应收账款应收账款周转天数=360÷应收账款周转率 “销售收入”数据来自利润表,是指扣除折扣和折让后的销售净额。 4、流动资产周转率=销售收入÷平均流动资产 5、总资产周转率=销售收入÷平均资产总额 (三)负债比率 1、资产负债率=(负债总额÷资产总额)×100% 2、产权比率=(负债总额÷股东权益)×100% 3、有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100% 4、已获利息倍数=息税前利润÷利息费用 长期债务与营运资金比率=长期负债÷(流动资产-流动负债) 5、影响长期偿债能力的其他因素(1)长期租赁(2)担保责任(3)或有项目 (四)盈利能力比率 1、销售净利率=(净利润÷销售收入)×100% 2、销售毛利率=[(销售收入-销售成本)÷销售收入]×100% 3、资产净利率=(净利润÷平均资产总额)×100% 4、净资产收益率=净利润÷平均净资产×100% 二、财务报表分析的应用 (一)杜帮财务分析体系 1、权益乘数=1÷(1-资产负债率) 2、权益净利率=资产净利率×权益乘数=销售净利率×资产周转率×权益乘数 (二)上市公司财务比率 1、每股收益=净利润÷年末普通股份总数=(净利润-优先股股利)÷(年度股份总数-年度末优先股数) 2、市盈率(倍数)=普通股每股市价÷普通股每股收益 3、每股股利=股利总额÷年末普通股股份总数 4、股票获利率=普通股每股股利÷普通股每股市价×100% 5、股利支付率=(普通股每股股利÷普通股每股净收益)×100% 6、股利保障倍数=普通股每股净收益÷普通股每股股利=1÷股利支付率 7、每股净资产=年度末股东权益÷年度末普通股数 8、市净率(倍数)=每股市价÷每股净资产 (三)现金流量分析 1、流动性分析 (1)现金到期债务比=经营现金流量净额÷本期到期的债务 (2)现金流动负债比=经营现金流量净额÷流动负债 (3)现金债务总额比=经营现金流量净额÷债务总额 2、获取现金能力分析 (1)销售现金比率=经营现金流量净额÷销售额 (2)每股经营现金流量净额=经营现金流量净额÷普通股股数 (3)全部资产现金回收率=经营现金流量净额÷全部资产×100% 3、财务弹性分析 (1)现金满足投资比率=近5年经营现金流量净额之和÷近5年资本支出、存货增加、现金股利之和 (2)现金股利保障倍数

软件测试工具汇总 一、工具汇总 1.免费工具 下表中针对WEB页面或B/S结构进行功能和性能测试的工具有: 开源功能自动化测试工具:PureTest,OpenSTA,Watir、Selenium、MaxQ、WebInject、Fitnesse 开源性能自动化测试工具:Jmeter、OpenSTA、DBMonster PureTest Minq公司功能测试商业 免费 本是业内商业自动化测试工具之一,如今PureTest已经免费。它专注于对WEB应用程序进行功能自动化测试,并即时对WEB页面元素进行检 测,对HTTP请求、响应进行诊断分析。 PureTest is an application which is primarily used to setup scenarios of tasks, execute and debug them. Even though it supports testing a variety of applications it is especially useful for debugging and snooping of web applications. PureTest includes a HTTP Recorder and Web Crawler which makes it useful for generic verification of HTTP requests and web content checking. The normal way to access web sites is via a browser; however, there are times when it is desirable to bypass the browser and access a site from a program, including: Debugging of HTTP requests and responses Automated web site testing The HTTP Recorder simplifies the process of capturing all requests that are exchanged between a browser and the web server. Then use PureTest to replay each request in order to carefully watch the HTTP data that is transferred on the wire (HTTP headers, request parameters, response headers and response content). The Web Crawler is useful to pro-actively verify the consistence of a static web structure. It reports various metrics, broken links and the structure of the crawled web. Test scenarios that be saved to file and later be repeated, to verify that you server applictaion works as expected. This can be done using the PureTest debugger in the grapical user interface, but also using a command line interface. PureLoad Minq公司负载压力测 试 商业 免费 PureLoad正是一款基于Java开发的网络负压测试工具,它的Script代码 完全使用XML,所以,这些代码的编写很简单,可以测试各种C/S程序, 如SMTP Server等。它的测试报表包含文字和图形并可以输出为HTML 文件。由于是基于Java的软件,所以,可以通过Java Beans API来增强 软件功能。

测试管理工具对比报告 近期研究和接触了一些测试管理工具,下面是对比分析报告。 综合评价: QC Rational Clearquest Bugzilla + testcase Butterfly Future Telelogic (DOORS、 SYNERGY) 优点专门为测 试部门做 的一款管 理工具,针 对性强,方 便易用,过 程流转最 符合公司 目前的工 作流程,同 时支持定 制,比较灵 活。流程管理工 具,功能全面 强大。可管理 从需求到开 发到测试的 各个流程,数 据共享性和 扩展性最强。 完全免费, 代码开源, 可以扩展 偏重文档管 理,功能覆 盖软件过程 的各个领 域; 价格便宜。 需求和变更管 理做得比较好, 有利于大规模 的分布式开发。 缺点价格偏高价格最高;主 要偏重流程 管理,易用性 不太好,如果 要作测试管 理,需要人为 定制流程,而 且需要和其 他工具集成。无法跟踪 需求核测 试执行,无 法统计缺 陷趋势。 每个领域的 研究都不够 深入,测试 管理不够全 面。 价格偏高,测试 用例和过程管 理不够细致 建议最建议采 购 建议采购不推荐不推荐对比分析: 对比项目功能点(黑色 为基本考察 项,红色为关 注考察项,蓝 色为可选考 权重QC Rational ClearQuest Bugzilla、 testcase Butter fly Future Telelo gic (DOOR S、 SYNERG

察项)Y) 人员权限管理可以区分各 种角色人员 2%Y Y bugzilla用 户权限不能 具体到项目, testcase不 能区分 Y Y 每个角色可 以设置不同 的管理权限 2%Y Y Y Y Y 权限不同的 人员,管理界 面不一致 0.5%Y Y Y Y Y 项目参数管理可以新增/修 改/删除项目 2%Y Y Y Y Y 可以为每个 具体项目设 置自己的参 数(列出参数 项目) 2%用户、各用户 权限、项目各 个对象(需 求、用例、执 行、缺陷)的 属性定义、各 个对象属性 下拉列表中 的枚举选项、 自动mail时 机等 所有项目在 一个数据库 中管理,可以 定制用户、各 用户权限、各 种查询信息 模块、版本用户、 各用户 权限、 各下拉 列表的 枚举值 Y 测试需求管理需求可以进 行增加修改 删除 2%Y Y N Y Y 是否可以跟 踪需求变更 2%N Y N N Y 需求和测试 用例是否可 以关联 2%Y Y N Y Y Y 需求和缺陷 是否可以关 联 2%Y Y N Y Y Y 是否可以自 动统计需求 覆盖率(用例 覆盖) 2%Y N(也许可以 通过自己定 义查询实现) N Y(需要 定制) N N 是否可以自 动统计需求 满足度(缺陷 覆盖) 2%Y N(也许可以 通过自己定 义查询实现) N Y(需要 定制) N N 需求查询Y Y N Y Y 其他格式需0.5%Y N N N N

财务管理计算公式汇总 一、时间价值的计算(终值与现值) F-终值 P-现值 A-年金 i-利率 n-年数 1、单利和复利: 单利与复利终值与现值的关系: 终值=现值×终值系数 现值=终值×现指系数 终值系数现指系数 单利: 1+ni 1/(1+ni) 复利:(F/P,i,n)=(1+i)n (P/F,i,n)=1/(1+i)n 2、二个基本年金: 普通年金的终值与现值的关系: 年金终值=年金×年金终值系数年金现值=年金×年金现值系数 F=A(F/A,i,n) P=A(P/A,i,n) 年金系数:年金终值系数年金现值系数 普通年金: (F/A,i,n)=[(1+i)n-1]/i (P/A,i,n)=[1-(1+i)-n]/i 即付年金: (F/A,i,n+1)-1 (P/A,i,n-1)+1 3、二个特殊年金: 递延年金 P=A[(P/A,i,m+n)-(P/A,i,m)] =A[(P/A,i,n)(P/F,i,m))] 永续年金 P=A/i 4、二个重要系数: 偿债基金(已知F,求A)A=F/(F/A,i,n) 资本回收(已知P,求A)A=P/(P/A,i,n) 5、i、n的计算: 折现率、期间、利率的推算: 折现率推算(已知终值F、现值P、期间n,求i) 单利 i=(F/P-1)/n 复利 i=(F/P)1/n-1 普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的n列找出与α两个上下临界数值(β1<α<β2)及其相对应的i1和i2。 用内插法计算i:(i-I1)/(α-β1)=(I2-I1)/(β2-β1) 永续年金:i=A/P 期间的推算(已知终值F、现值P、折现率i,求n) 单利 n=(F/P-1)/i 复利:首先计算F/P=α或P/F=α,然后查(复利终值F/P)或(复利现值P/F)系数表中的i行找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。 用内插法计算n:(i-n1)/(α-β1)=(n2-n1)/(β2-β1) 普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的i行列找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。

第一部分测试管理(管理员指南) 理解 作为管理员,需要创建和维护项目、用户、服务器。包括以下内容: ?管理工程。包括增加新的域和项目,查询项目数据,存储项目,项目重命名,激活和挂起项目。 ?增加用户、定义用户属性、修改用户密码。 ?监控所有正在使用的,修改关键字。 ?修改服务器信息,比如日志文件和邮件协议。 ?管理数据库服务器。增加新数据库服务器,编辑服务器的连接串,改变服务器默认管理员用户名、密 码,修改用户密码。 ?修改的配置参数。 ?监控连接到用户 ?:可以监控连接到服务器上的用户 一、管理员登录(创建项目,为项目添加用户,配置管理员) 1.启动应用程序或双击:或者:后台入口:::/ / 进入如下界面:用户名,密码: 2.添加域,添加工程

添加域: 工程名称:记事本应用程序 3.添加人员 创建工程用户,为每个用户设定密码 设置用户所属工程 部门及人员职责条款负责人签字 项目经理进行项目策划,组织项目评审等邹凯 汪培培开发组系统架构师:1名,参与负责新产品的架构设 计 高聪 系统开发人员:4名,参与负责新产品,编码、 代码走查以及单元测试 美工:1名,参与负责新产品的界面风格设计翁莹测试组测试经理:1名,负责新产品的集成测试和系 黄兴 统测试的协调和具体工作安排 郭辉艺,郑里里 测试人员:2名,负责新产品的集成测试和系 统测试 用户体验组用户体验人员:2名,负责新产品的工作洪华 王伟 根据以上角色,对同组成员进行模拟分配。 4.设置测试管理员 设置黄兴为项目管理员

二、管理项目中的用户 1.启动前台管理平台 双击:或者:后台入口:::/ / ,登录如下界面 点击,以黄兴登录,密码为888888,正确选择该用户所属项目,登录系统 2.定制用户角色 a)如图进入用户角色配置界面

财务管理计算公式汇总 Prepared on 24 November 2020

货币时间价值计算公式

几种特殊计算 证券估值

)n 1+( 偿债能力分析 1、短期偿债能力分析 流动比率=流动资产(货币资金+交易性金融资产+应收及预付账款+存货和一年内到期的非流动资产)÷流动负债(短期借款+交易性金融负债+应付及预收账款+各种应交税费+一年内到期的非流动资产)

速动比率=速动资产÷流动负债=(流动资产-存货/货币资金+交易性金融资产+应收账款+应收利息+应收股利+其他应收款)÷流动负债 现金比率=(现金+现金等价物)÷流动负债 现金流量比率=经营活动产生的现金流量净额÷流动负债 2、长期偿债能力分析 资产负债率=负债总额÷资产总额×100% 股东权益比率=股东权益总额÷资产总额×100% 权益乘数=资产总额股东÷权益总额 产权比率=负债总额÷股东权益总额 有形净值债务率=负债总额÷(股东权益总额-无形资产净值) 偿债保障比率=负债总额÷经营活动产生的现金流量净额 利息保障倍数=(税前利润【利润总额】+利息费用)÷利息费用 现金利息保障倍数=(经营活动产生的现金流量净额+现金利息支出+付现所得税)÷现金利息支出 3、影响偿债能力的其他因素 或有负债:将来一旦转化为企业现实的负债,就会影响到企业的偿债能力。 担保责任:在被担保人没有履行合同时,就有可能会成为企业的负债,增加企业的财务风险。 租赁活动:如果经营租赁的业务量较大、期限较长或者具有经常性,则其对企业的偿债能力也会产生较大的影响。 可用的银行授信额度:可以提高企业的偿付能力,缓解财务困难。 营运能力分析 应收账款周转率=赊销收入净额(营业收入)÷应收账款平均余额 存货周转率=销售成本(营业成本)÷存货平均余额 流动资产周转率=销售收入÷流动资产平均余额 固定资产周转率=销售收入÷固定资产平均净值 总资产周转率=销售收入÷资产平均总额 盈利能力分析 1、资产报酬率(ROA) 资产息税前利润率=息税前利润÷资产平均总额×100%

A时间价值的计算

B各系数之间的关系: C风险衡量 D风险收益率 风险收益率是指投资者因冒风险进行投资而要求的、超过资金时间价值的那部分额外的收益率。风险收益率、风险价值系数和标准离差率之间的关系可用公式表示如下: R R=b·V 式中:R R为风险收益率;b为风险价值系数;V为标准离差率。 在不考虑通货膨胀因素的情况下,投资的总收益率(R)为: R=R F+R R=R F+b·V 上式中,R为投资收益率;R F为无风险收益率。其中无风险收益率RF可用加上通货膨胀溢价的时间价值来确定,在财务管理实务中,一般把短期政府债券(如短期国库券)的收益率作为无风险收益率。

E比率预测法(重点) 比率预测法是依据有关财务比率与资金需要量之间的关系预测资金需要量的方法。 1、常用的比率预测法是销售额比率法,这是假定企业的变动资产与变动负债与销售收入之间存在着稳定的百分比关系。 大部分流动资产是变动资产(如现金、应收账款、存货),固定资产等长期资产视不同情况而定,当生产能力有剩余时,销售收入增加不需要增加固定资产;当生产能力饱和时,销售收入增加需要增加固定资产,但不一定按比例增加。部分流动负债是变动负债(随销售收入变动而变动,如应付费用、应付账款)。 外部筹资额=预计资产增加-预计负债自然增加-预测期留存收益 预计资产增加△变动资产=△收入×变动资产占销售百分比=△S×A/S1=△S/S1×A △非变动资产(如固定资产) △变动负债=△收入×变动负债占销售百分比 =△S×B/S1=△S/S1×B 预测期留存收益=预计的收入×预计销售净利率×留存收益率=S2·P·E 外部筹资额=△S×A/S1-△S×B/S1-S2·P·E+△非变动资产 2、销售额比率法解题步骤 (1)分别确定随销售收入变动而变动的资产合计A和负债合计B(变动资产和变动负债)。 (2)用基期资料分别计算A和B占销售收入(S1)的百分比,并以此为依据计算在预测期销售收入(S2)水平下资产和负债的增加数(如有非变动资产增加也应考虑)。 (3)确定预测期收益留存数(预测期销售收入×销售净利率×收益留存比例,即S2·P·E)。(4)确定对外界资金需求量: 外界资金需求量=A/S·△S-B/S1·△S-S2·P·E+△非变动资产 F筹资数量的预测 y=a+bx:a为不变资金,b为单位产销量所需变动资金。 (1)资金增长趋势预测法 用回归直线法估计a和b,可以解如下方程组得到: (2)高低点法 根据两点可以决定一条直线原理,用高点和低点代入直线议程就可以求出a和b。这里的高点是指产销业务量最大点及其对应的资金占用量,低点是指产销业务量最小点及其对应的资金占用量。将高点和低点代入直线方程: 最大产销业务量对应的资金占用量=a+b×最大产销业务量 最小产销业务量对应的资金占用量=a+b×最小产销业务量 解方程得:

企业财务管理的九大原则 企业财务管理的原则一:风险与收益对称,额外风险需要额外收益补偿 一些人以储蓄进行投资并得到回报,另有一些人愿意放弃未来的消费机会而在现在消费。假设面对不同的投资机会,我们应把钱投到哪儿呢? 首先,投资者由于延迟消费,会要求比预期的通货膨胀率更高的收益率,否则他们会提前购买目前不需要的产品或投资于那些能保值增值的资产。如储蓄将导致购买力下降,那么推迟消费是不明智的,这是因为风险与收益不对称。 其次,不同投资项目的风险与收益是各不相同的。由于高风险项目的预期收益比较高,所以有些人就会投资风险高的项目,以得到比预期收益率更高的投资回报。 第三,这里所讲的收益只能是预期收益而不可能是实际收益。额外的风险应当由额外的收益来补偿,这就是公司债券利率高于政府债券利率的原因所在。 企业财务管理的原则二:货币的时间价值 财务管理最基本的观念是货币具有时间价值,但并不是所有的货币都具有时间价值,货币只有被当作资本投入生产流通才能变得更有价值。在经济学中货币时间价值是用机会成本表示的。运用货币时间价值观念要把项目未来的成本和收益都以现值表示,如果收益现值大于成本现值则项目应予接受,反之则应拒绝。为把未来收益和成本折现,必须确定货币机会成本的大小或利率高低。具体的利率是权衡风险后决定的。因此,风险投资的收益应当高于无风险投资的收益。如购买股票的风险肯定大于将货币存入银行的风险,因而,股票投资收益率必定高于存款收益率。 企业财务管理的原则三:衡量价值的是现金流量

现金流量是公司收到并可用于再投资的现金。而按照权责发生制核算的会计利润是公司赚得的收益而不是手头可用的现金企业财务 管理九大原则企业财务管理九大原则。公司的现金流和会计利润的 发生往往是不同时的。现金流反映了收支的真实发生时间,因而比 会计利润更能衡量公司价值。 企业财务管理的原则四:只有增量现金流才是相关的 并非所有的现金流都是增量。这里所讲的增量现金流是指新项目上马后的现金流与原项目现金流之间的差额,反映了该决策的真实 影响。当然,增量观念不能局限在现金流上,而应当从增量这个角 度考察决策产生的一系列影响,如收入、成本、税金等。 企业财务管理的原则五:利润特高的项目在竞争市场上是不能 长久存在的 财务管理的目标是要创造财富。因此,投资评估和决策时的重点是预测现金流量,确定投资项目的收益,并评估资产和新的投资项 目的价值。 在竞争市场上极高的利润不可能长期存在。在这种情况下,发现收益高于平均收益率的项目十分关键。竞争虽然增加了发现的难度,但可以采取以下措施减少市场竞争:一是使产品具有独特性。产品 的独特性使其与其他产品相区别,可使产品价格抬高从而增加利润。无论产品的独特性源于广告、专利、服务还是质量,只要产品和同 类产品的区别越大,竞争的优势就越大,实现高利润的可能性也越大。二是降低产品成本。规模经济和成本低廉可有效地阻止新厂家 的进入从而减少竞争,也能使利润达到较高。 企业财务管理的原则六:市场是灵活的、价格是合理的——有 效的资本市场 财务管理的目标是使股东财富最大化,这只能在有效的市场中实现。市场是否有效与信息反映到证券价格中的速度有关。一个有效 的市场是由大量受利润驱动的独立行为的投资者组成的。与证券有 关的信息往往随机出现在市场上。投资者即时对信息作出反应,购 买或出售证券。在有效市场的假定前提下,信息反馈到价格中去的

软件测试学习工具大全 软件测试是时下新兴的热门IT专业,很多朋友都有转行其中的意愿。然而,工欲善其事,必先利其器。想要学会软件测试,不了解软件测试学习工具可不行。下面,就让小编带你了解一下,千锋软件测试学习工具有哪些。 Test Platform软件测试平台,简称TP,是业界唯一的对软件测试全过程进行支撑的软件测试学习工具。 业界已有的软件测试工具基本上都局限在测试执行阶段,只能支撑测试执行阶段的活动,而测试分析、测试设计、测试实现这三个前期阶段的活动缺乏有效的测试工具支撑,直接影响了软件测试的完整性和充分性,从而影响最终研发的软件质量。

软件测试学习工具引入缺陷分析模型 在业界首先将各种有效的缺陷分析模型引入到该软件平台中,包括ODC分析、Gompertz分析、Rayleigh分析、四象限分析、缺陷注入分析、DRE/DRM 等工程方法,帮助管理者建立软件研发过程的质量基线、测试能力基线,并帮助管理者将项目实际缺陷、能力数据和基线数据进行对比分析,发现软件过程中的改进点,判断测试是否可以退出、软件是否可以发布,并对软件中残留缺陷数进行预测; 利用理论框架分析 建立了测试分析和设计的理论框架和一整套工程方法,能够很好的支撑测试的辅助分析和设计; 建立测试跟踪关系 建立“开发需求项->测试项->测试子项->测试用例->缺陷”的测试跟踪关系,能够及时的反应开发需求和设计的变更对测试的影响范围,保证软件的一致性和测试的充分性,从而保证软件的质量; 使用TestPlatform 能够全面的管理软件质量工作,具有高度的集成性,一款TestPlatform能够完成多款其他各类的相关质量管理工具集成在一起才能完成的软件质量管理工作。它集成了需求跟踪、静态测试、动态测试、测试人员管理、测试环境管理、测试计划管理、测试用例管理、缺陷管理、缺陷分析等软件质量相关的流程。那

软件测试过程中的工具使用软件测试过程中的工具使用 作者:easylife来源:不详 摘要:软件测试是保证软件质量的重要手段,它在整个软件开发过程中 占据了将近一半的时间和资源。在软件测试过程中合理的引入测试工具,能够加快测试进度,提高测试质量,实现更快、更好的开发软件产品的目标。本文介绍了覆盖软件测试各个阶段的测试工具,说明了每一类工具所应用的测试阶段,以及它能发挥的作用。 Abstract:Software test is one measure to insure the quality of software,it costs half of time and resource in the whole process of development.If test tools can be used in the process,it would to improve the speed of test and the quality of test,It's probable to develop software rapidly and to produce high quality.In this document it introduces some software test tools for the different of test moment,it introduce the time for every kind of tools,but the function of the test tool. 关键字:软件测试工具;测试设计;静态分析;单元测试;功能测试; 性能测试;测试过程管理; Keywords:software test tool;test design;static analysis; unit test;function test;performance test;test process management; 1、引言最近几年,软件测试在国内越来越受到重视,因为大家逐渐认识到了软件测试对于保证软件质量的重要性。随着对软件测试重视的提高,国内软件测试技术的发展也很快,逐渐从过去手工作坊式的测试向测试工程化的方向发展。 要真正实现软件测试的工程化,其基础之一就是要有一大批支持软件测 试工程化的工具。因此,软件测试工具对于实现软件测试的工程化来说至关重要。本文就从如何进一步提高软件测试质量和效率的角度出发,讨论测试工具在软件测试过程中的应用。 2、为什么要引入测试工具在测试过程中引入测试工具能给我们带来以下的好处。

第一部分QC 测试管理(管理员指南) 理解SiteAdministration 作为Quality Center管理员,需要创建和维护Quality Center项目、用户、服务器。Site Admistration包括以下内容: ?Site Projects 管理quality center工程。包括增加新的域和项目,查询项目数据,存储项目,项目重命名, 激活和挂起项目。 ?Site Users增加用户、定义用户属性、修改用户密码。 ?Licenses 监控所有正在使用的Quality Center licenses ,修改license关键字。 ?Servers 修改服务器信息,比如日志文件和邮件协议。 ?DB Servers 管理数据库服务器。增加新数据库服务器,编辑服务器的连接串,改变服务器默认管理员用 户名、密码,修改用户密码。 ?Site Configuration 修改Quality Center的配置参数。 ?Site Analysis监控连接到Quality Center用户 ?site connection:可以监控连接到qc服务器上的用户 一、管理员登录(创建项目,为项目添加用户,配置管理员) 1.启动应用程序或双击:或者:后台入口:http:// IP:port / sabin / 进入如下界面:用户名,密码:qcadmin

2.添加域,添加工程 添加域:WinXP 工程名称:记事本应用程序 3.添加人员 创建工程用户,为每个用户设定密码 设置用户所属工程

根据以上角色,对同组成员进行模拟分配。 4. 设置测试管理员 设置黄兴为项目管理员 二、管理项目中的用户 1. 启动前台管理平台 双击:或者:后台入口:http :// IP :port / qcbin / start_a.htm ,登录如下界面 点击Quality Center ,以黄兴登录,密码为888888,正确选择该用户所属项目,登录系统

财务管理公式 一、资金时间价值 假设F (或S )表示终值(本利和),P 表示现值(本金),i 表示利率,n 表示期数或年数,A 表示年金。 1、 单利终值:()n i P F ?+?=1 2、 单利现值:n i F P ?+= 1 3、 复利终值:),,()1(n i P F P i P F n ?=+?=——此公式是一年复利一次 其中,()n i +1 即(),,n i P F 称为复利终值系数。 若一年复利计息m 次,则公式),,()1(mn m i P F P m i P F mn ?=+?= 4、 复利现值:),, () 1(n i F P F i F P n ?=+?=- 其中,(1+) i n -即复利现值系数。由此可见,复利终值系数与复利现值系数互为倒数。 5、 普通年金(也称后付年金)终值:),,(1 )1n i A F A i i A F n ?=-+? =( 其中,i i n 1 )1-+(即),,(n i A F 为普通年金终值系数。 由该公式可以推导出),,(1) ,,(n i A F F n i A F F A ? == 其中, ),,(1n i A F = 1 )1(-+n i i 为偿债基金系数。由此可见,普通年金终值系数与偿债基金系数互为倒数。 6、 普通年金现值:),,()11n i A P A i i A P n ?=+-? =-( 由该公式可以推导出),,(1) ,,(n i A P P n i A P P A ? == 其中, ),,(1 n i A P = n i i -+-)1(1为投资回收系数。由此可见,普通年金现值系数与投资回收系数互为倒数。 7、 预付年金(也称先付年金或即付年金)终值: ?? ? ???--+?=+11)1(1i i A F n =[] 1)1,,(-+?n i A F A =)1(),,(i n i A F A +??= )1,,(),,(i P F n i A F A ?? 故n 期预付终值年金系数等于n+1普通年金终值系数与1的差。或者n 期预付终值年

软件测试的目的:第一是确认软件的质量,其一方面是确认软件做了你所期望做的事情,另一方面是确认软件以正确的方式来做了这个事情。 第二是提供信息,比如提供给开发人员或程序经理的回馈信息,为风险评估所准备的信息。 第三软件测试不仅是在测试软件软件产品本身,而且还包括软件开发的过程。如果一个软件产品开发完成之后发现了很多问题,这说明此软件开发过程很可能是有缺陷的。因此,软件测试的第三个目的是保证整个软件开发过程是高质量的。 测试工具一般可分为白盒测试工具、黑盒测试工具、性能测试工具,另外还有用于测试管理(测试流程管理、缺陷跟踪管理、测试用例管理)的工具,这些产品主要是MercuryInteractive(MI)、Segue、IBM Rational、Compuware和Empirix等公司的产品,而MI公司的产品占了主流。白盒测试工具白盒测试工具一般是针对代码进行测试,测试中发现的缺陷可以定位到代码级,根据测试工具原理的不同,又可以分为静态测试工具和动态测试工具。静态测试工具:直接对代码进行分析,不需要运行代码,也不需要对代码编译链接,生成可执行文件。静态测试工具一般是对代码进行语法扫描,找出不符合编码规范的地方,根据某种质量模型评价代码的质量,生成系统的调用关系图等。静态测试工具的代表有:Telelogic公司的Logiscope 软件;PR公司的PRQA软件。动态测试工具:动态测试工具与静态

测试工具不同,动态测试工具的一般采用"插桩"的方式,向代码生成的可执行文件中插入一些监测代码,用来统计程序运行时的数据。其与静态测试工具最大的不同就是动态测试工具要求被测系统实际运行。动态测试工具的代表有:Compuware公司的DevPartner软件;Rational公司的Purify系列等。黑盒测试工具黑盒测试工具适用于黑盒测试的场合,黑盒测试工具包括功能测试工具和性能测试工具。黑盒测试工具的一般原理是利用脚本的录制(Record)/回放(Playback),模拟用户的操作,然后将被测系统的输出记录下来同预先给定的标准结果比较。黑盒测试工具可以大大减轻黑盒测试的工作量,在迭代开发的过程中,能够很好地进行回归测试。黑盒测试工具的代表有:Rational公司的TeamTest、Robot;Compuware公司的QACenter。性能测试工具专用于性能测试的工具包括有:Radview公司的WebLoad;Microsoft公司的WebStress等工具;针对数据库测试的TestBytes;对应用性能进行优化的EcoScope等工具。MercuryInteractive的LoadRunner是一种适用于各种体系架构的自动负载测试工具,它能预测系统行为并优化系统性能。LoadRunner的测试对象是整个企业的系统,它通过模拟实际用户的操作行为和实行实时性能监测,来帮助您更快的查找和发现问题。测试管理工具测试管理工具用于对测试进行管理。一般而言,测试管理工具对测试计划、测试用例、测试实施进行管理,并且,测试管理工具还包括对缺陷的跟踪管理。

第二章预算管理 目标利润预算方法 (1)量本利分析法:目标利润 =预计产品产销数量×(单位产品售价-单位产品变动成本)-固定成本费用 (2)比例预算法: 销售收入利润率法:目标利润=预计销售收入×测算的销售利润率 成本利润率法: 目标利润=预计营业成本费用×核定的成本费用利润率 投资资本回报率法:目标利润=预计投资资本平均总额×投资资本回报率 利润增长百分比法:目标利润=上期利润总额×(1+利润增长百分比) (3)上加法: 企业留存收益=盈余公积金+未分配利润 净利润=本年新增留存收益/(1-股利分配比率) 或=本年新增留存收益+股利分配额 目标利润=净利润/(1-所得税税率) 预期目标利润=预测可实现销售×(预期产品售价-预期产品单位成本)-期间费用主要预算的编制 (1)销售预算编制: 现金收入=本期现销收入+收回以前赊销 (2)生产预算的编制: 预计生产量=预计销售量+预计期末结存量-预计期初结存量期末结存量= 期初结存(上期期末结存)+本期增加-本期减少 (3)材料采购预算编制: 某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量 某种材料耗用量(生产需用量)=产品预计生产量×单位产品定额耗用量 材料采购支出=当期现购支出+支付前期赊购 (4)直接人工预算: 某种产品直接人工总工时=单位产品定额工时×该产品预计生产量 某种产品直接人工总成本=单位工时工资率×该产品直接人工工时总数 (5)制造费用预算: 制造费用总额=变动制造费用+固定制造费用 某项目变动制造费用分配率=该项目变动制造费用预算总额/业务量预算总额 (6)单位生产成本预算: 单位产品预计生产成本 =单位产品直接材料成本+单位产品直接人工成本+单位产品制造费用 期末结存产品成本=期初结存产品成本+本期产品生产成本-本期销售产品成本(7)现金预算: 可运用现金合计=期初现金余额+经营现金收入 现金支出合计=经营性现金支出+资本性现金支出

禅道使用流程 概述 禅道项目管理:基于LGPL协议,开源免费的项目管理软件,集产品管理,项目管理,测试管理一体,以及事物管理,组织管理的功能。(PHP+MYSQL开发,基于PHP开发框架)我们目前主要使用禅道来进行整个测试过程管理,其中分为以下角色 1 Admin: 组织试图: 添加用户,编辑用户信息;设置用户权限; 产品视图: 新增产品(即我们实施的项目或者系统),编辑信息;上传计划书和需求书,生成需求和计划(可以作为文档库);将产品进行模块分类 项目视图中,配置需求模块任务给对应开发人员,更新模块任务完成进度,管理项目团队人员权限。 2.QA测试人员: 在QA试图在该产品下,编写测试用例,进行用例管理;测试阶段:创建测试任务,分配用例,进行脚本执行,更新状态,提交缺陷;通过缺陷管理对BUG进行管控,分配给涉及的开发,可以查看BUG状态跟踪;回归测试后,更新BUG状态,,完成后更改状态查看BUG记录图表。 3.经理:可以浏览QA视图的用例和BUG,产品视图中的需求和计划; 准备阶段:浏览QA视图,测试用例,评审用例,更改测试用例状态,备注说明有异

议用例。项目视图中,分配需求模块对应开发人员,以及涉及项目人员管理。 测试阶段:查看用例执行,及涉及产生的BUG,分配BUG。完成后,可以查看BUG记录图表。 4 开发:权限基本类似经理角色,对应查看模块下的缺陷,修复后更改BUG状态,测试结束后,可以查看BUG图表记录。 下面就对各个角色以及相应职责和操作流进行介绍(中有些基本信息的字段可以根据实际情况修改): 一管理员角色 1组织管理 在组织视图下,我们主要使用用户列表和权限分组,来配置账号。如果需要更全面记录用户信息,可以使用部门维护和公司管理。 1.1公司管理 编辑公司信息。

偿债能力分析指标 短期偿债能力分析: 1、流动比率=流动资产/流动负债 分析:比率越高,短期偿债能力越强,但过高又会影响盈利能力。影响该指标可信性的有存货和应收账款的质量。另外,该指标排除了企业规模不同的影响,适合企业之间和本企业不同历史时期的比较(营运资金=流动资产-流动负债) 2、速动比率=(流动资产-存货)/流动负债 分析:由于流动资产中存货变现速度慢,或可能已经报废尚未处理或已抵押给债权人等原因,将存货排除出去的计算更令人可信。速动比率比流动比率更能真实反映。比率越高,短期偿债能力越强。 3、现金比率=(现金流量+现金等价物)/流动负债 反映直接偿付能力. 高较好支付能力过高拥有过多的盈利能力低的现金类资产. 4、现金流量比率=经营活动所需的现金净额/流动负债动态反应 5、到期债务本息偿付比率=经营活动产生的现金流量净额/(本期到期债务本金+现金利息支出) 长期偿债能力分析: 1、资产负债率=负债总额/资产总额×100% 分析:反映企业偿还债务的综合能力,比率越高,偿债能力越差,财务风险越大。债权人、股东和经营者对待资产负债率的态度不同。 注:资产总额是扣除累计折旧后的净额。 2、股东权益比率=股东权益总额/资产总额×100% 分析:比率越大,财务风险越小,偿债能力越强。 注:权益乘数=资产总额/股东权益总额=1/(1-资产负债率)(大,则股东投入资本在资产中所占的比重小,财务杠杆大) 3、利息保障倍数=息税前利润/利息 分析:衡量企业支付利息的能力。比率越低,越难支付债务利息。但权责发生制会导致该指标的片面性。 注:息税前利润=利润总额+费用化利息;分母利息包括费用化利息,还包括计入固定资产成本的资本化利息。 4、产权比率=负债总额/股东权益总额 低,财务状况好,债权人贷款的安全越有保障,企业财务风险小。 5、有形净值债务率=负债总额/(股东权益-无形资产净值) 6、偿债保障比率=负债总额/经营活动所需的现金流量净额 7、现金利息保障倍数=(经营活动产生的现金流量净额+现金利息支出+付现所得税)/现金利息支出 营运能力分析指标 1、存货周转率=销售成本/平均存货 分析:比率越高,存货周转速度越快,存货占用水平越低,流动性越强,转换为现金、应收账款等的速度越快。 注:存货周转天数=360/存货周转率,表示存货周转一次所需要的时间。 2、应收账款周转率=销售收入净额/平均应收账款

软件测试自动化与软件测试工具 目录 一、软件自动化测试基础 (2) 1、1 软件自动化测试的产生 (2) 1、2软件自动化测试的概念 (2) 1、3当软件开发过程中具有下列情况时首先需要考虑引入自动化测试: (2) 二、自动化测试的作用和优势 (2) 2、1概述 (2) 2、1、1产生可靠的系统 (2) 2、1、2改进测试工作质量 (2) 2、1、3.减少测试工作量并加快测试进度 (3) 2、1、4友情提醒 (3) 三、自动化测试工具 (3) 3、1软件测试工具分类 (3) 3、1、1白盒测试工具 (4) 3、1、2黑盒测试工具 (5) 3、1、3测试管理工具 (5) 3、2自动化测试工具一览 (5) 3、2、1 Rational Robot (5) 3、2、2 WinRunner (6) 3、2、3 LoadRunner (6) 3、2、4 Parasoft C++ Test (7) 3、2、5 QACenter (7) 3、2、6 WebLoad (8) 3、2、7 Web Application Stress (WAS) Tool (8) 3、2、8 TestDirector (8) 四、附录 (9)

一、软件自动化测试基础 1、1 软件自动化测试的产生 随着计算机日益广泛的应用,计算机软件越来越庞大和复杂,软件测试的工作量也越来越大。随着人们对软件测试工作的重视,大量的软件测试自动化工具不断涌现出来,自动化测试能够满足软件公司想在最短的进度内充分测试其软件的需求,一些软件公司在这方面的投入,会对整个开发工作的质量、成本和周期带来非常明显的效果。 1、2软件自动化测试的概念 软件测试自动化就是通过测试工具或其他手段,按照测试工程师的预定计划对软件产品进行自动的测试,它是软件测试的一个重要组成部分,能够完成许多手工无法完成或者难以实现的一些测试工作。正确、合理地实施自动化测试,能够快速、全面地对软件进行测试,从而提高软件质量、节省经费、缩短产品发布周期。 自动化测试能够替代大量手工测试工作,避免重复测试,同时,它还能够完成大量手工无法完成的测试工作,如并发用户测试、大数据量测试、长时间运行可靠性测试等。 1、3当软件开发过程中具有下列情况时首先需要考虑引入自动化测试: 非常重要的测试 涉及范围很广的测试 对主要功能的测试 容易自动化的测试 很快有回报的测试 运行最频繁的测试 二、自动化测试的作用和优势 2、1概述 使用测试工具的目的就是要提高软件测试的效率和软件测试的质量。通常,自动化测试的好处有: 产生可靠的系统; 改进测试工作质量; 减少测试工作量并加快测试进度。 2、1、1产生可靠的系统 测试工作的主要目标一是找出缺陷,从而减少应用中的错误;另一个是确保系统的性能满足用户的期望。为了有效地支持这些目标,在开发生存周期的需求定义阶段,当开发和细化需求时则应着手测试工作。使用自动化测试可改进所有的测试领域,包括测试程序开发、测试执行,测试结果分析、故障状况和报告生成。它还支持所有的测试阶段,其中包括单元测试、集成测试、系统测试、验收测试与回归测试等。 通过使用自动化测试可获得的效果可归纳如下。 (1)需求定义的改进 (2)性能测试的改进 (3)负载/压力测试的改进 (4)高质量测量与测试最佳化 (5)改进与开发组人员之间的关系 (6)改进系统开发生存周期 2、1、2改进测试工作质量 通过使用自动化测试工具,可增加测试的深度与广度,改进测试工作质量。其具体好处可归