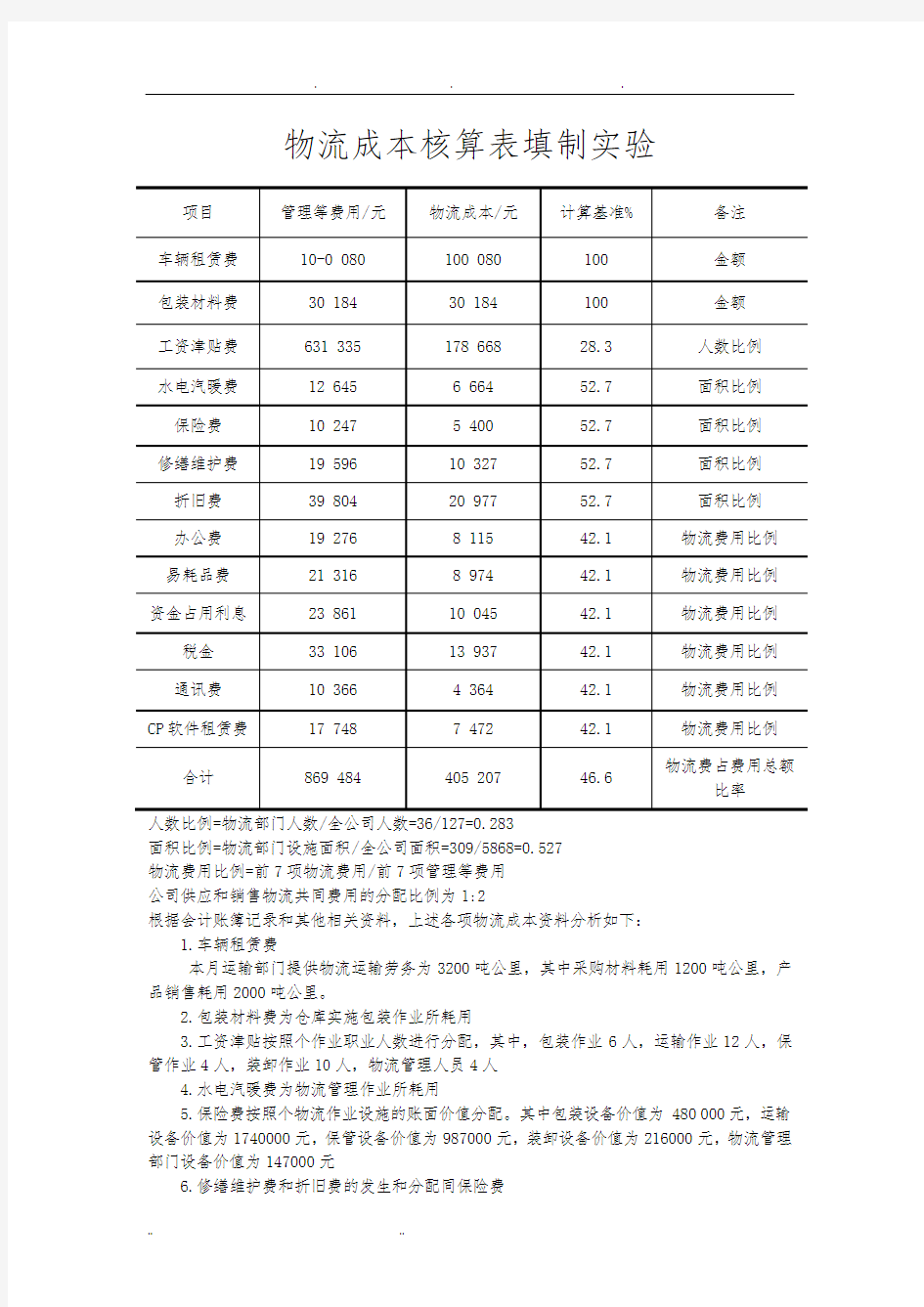

物流成本核算表填制实验

人数比例=物流部门人数/全公司人数=36/127=0.283

面积比例=物流部门设施面积/全公司面积=309/5868=0.527

物流费用比例=前7项物流费用/前7项管理等费用

公司供应和销售物流共同费用的分配比例为1:2

根据会计账簿记录和其他相关资料,上述各项物流成本资料分析如下:

1.车辆租赁费

本月运输部门提供物流运输劳务为3200吨公里,其中采购材料耗用1200吨公里,产品销售耗用2000吨公里。

2.包装材料费为仓库实施包装作业所耗用

3.工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人

4.水电汽暖费为物流管理作业所耗用

5.保险费按照个物流作业设施的账面价值分配。其中包装设备价值为480 000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元

6.修缮维护费和折旧费的发生和分配同保险费

7.易耗品费可根据材料领料单分配确定,其中,包装作业耗用2896元,保管作业耗用3756元,管理部门耗用2322元(供应物流负担774元,销售物流负担1548元)

8.办公费为物流作业管理发生,其分配计算,供应物流负担2705元,销售物流负担5410元

9.资金占用利息为公司存货资金所占用的利息

10.税金为固定资产占用税,分配方法同保险费

11.通讯费和CP软件租赁费为信息流通费

12.本月公司支付的委托物流费为177180元,其中购买材料的市运输费用为82300,仓库保管费用94880元。

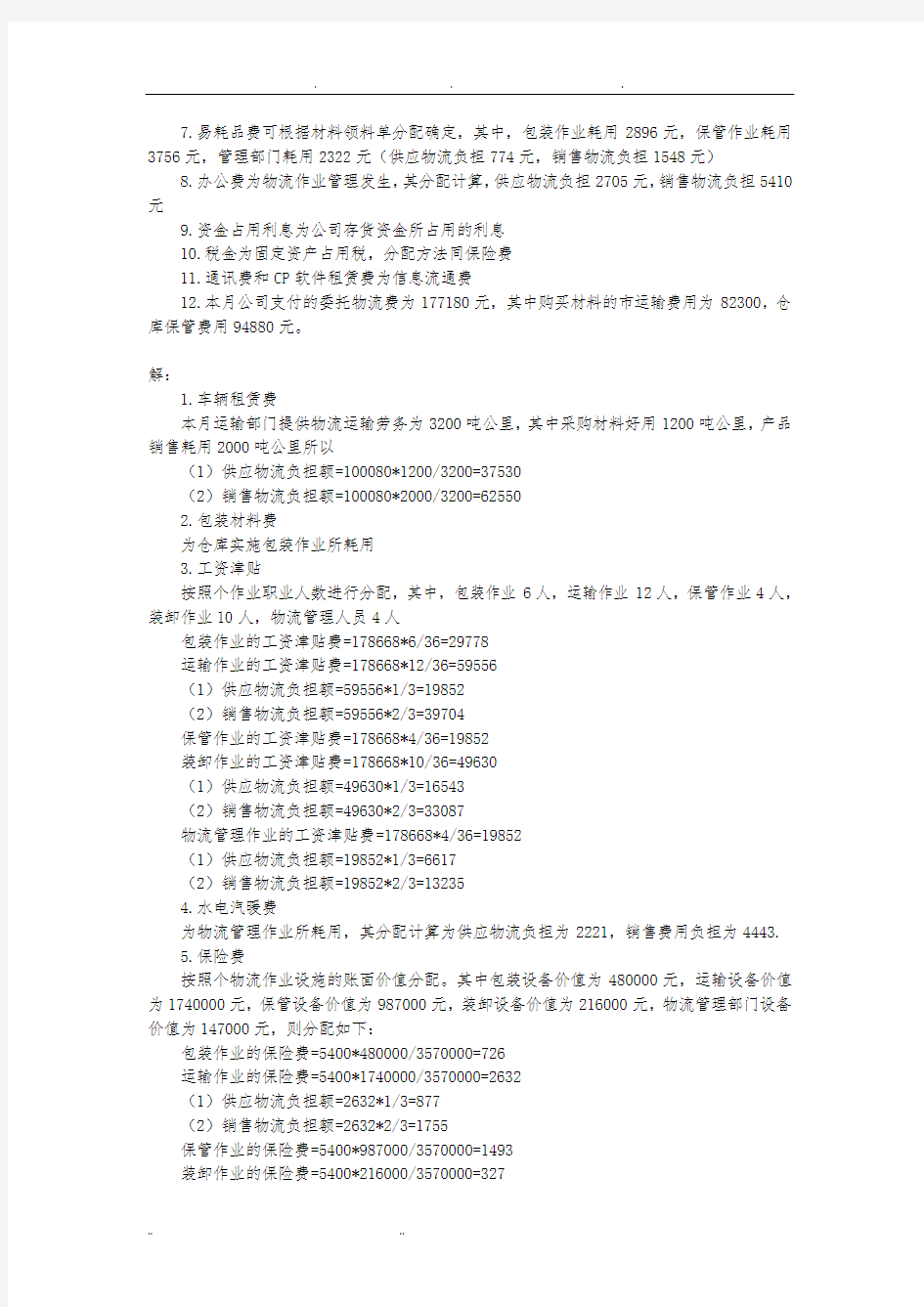

解:

1.车辆租赁费

本月运输部门提供物流运输劳务为3200吨公里,其中采购材料好用1200吨公里,产品销售耗用2000吨公里所以

(1)供应物流负担额=100080*1200/3200=37530

(2)销售物流负担额=100080*2000/3200=62550

2.包装材料费

为仓库实施包装作业所耗用

3.工资津贴

按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人

包装作业的工资津贴费=178668*6/36=29778

运输作业的工资津贴费=178668*12/36=59556

(1)供应物流负担额=59556*1/3=19852

(2)销售物流负担额=59556*2/3=39704

保管作业的工资津贴费=178668*4/36=19852

装卸作业的工资津贴费=178668*10/36=49630

(1)供应物流负担额=49630*1/3=16543

(2)销售物流负担额=49630*2/3=33087

物流管理作业的工资津贴费=178668*4/36=19852

(1)供应物流负担额=19852*1/3=6617

(2)销售物流负担额=19852*2/3=13235

4.水电汽暖费

为物流管理作业所耗用,其分配计算为供应物流负担为2221,销售费用负担为4443.

5.保险费

按照个物流作业设施的账面价值分配。其中包装设备价值为480000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元,则分配如下:

包装作业的保险费=5400*480000/3570000=726

运输作业的保险费=5400*1740000/3570000=2632

(1)供应物流负担额=2632*1/3=877

(2)销售物流负担额=2632*2/3=1755

保管作业的保险费=5400*987000/3570000=1493

装卸作业的保险费=5400*216000/3570000=327

(1)供应物流负担额=327*1/3=109

(2)销售物流负担额=327*2/3=218

物流管理作业的保险费=5400*147000/3570000=222

(1)供应物流负担额=222*1/3=74

(2)销售物流负担额=222*2/3=148

6.修缮维护费和折旧费的发生和分配同保险费

包装作业的负担额=4209

运输作业的负担额=15257

(1)供应物流负担额=5086

(2)销售物流负担额=10171

保管作业的负担额=8655

装卸作业的负担额=1894

(1)供应物流负担额=631

(2)销售物流负担额=1263

物流管理作业的负担额=1289

(1)供应物流负担额=430

(2)销售物流负担额=859

7.易耗品费

可根据材料领料单分配确定,其中,包装作业耗用2896元,保管作业耗用3756元,管理部门耗用2322元(供应物流负担774元,销售物流负担1548元)

8.办公费

为物流作业管理发生,其分配计算,供应物流负担2705元,销售物流负担5410元

9.资金占用利息

为公司存货资金所占用的利息

10.税金

为固定资产占用税,分配方法同保险费,计算结果如下:

包装作业的税金=1874

运输作业的税金=6793

(1)供应物流负担额=2264

(2)销售物流负担额=4529

保管作业的税金=3853

装卸作业的税金=843

(1)供应物流负担额=281

(2)销售物流负担额=562

物流管理作业的税金=574

(1)供应物流负担额=191

(2)销售物流负担额=383

11.通讯费和CP软件租赁费

为信息流通费,其分配计算为:供应物流负担3945元,销售物流负担7891元

12.本月公司支付的委托物流费

为120840元,其中购买材料的市运输费用为48040,仓库保管费用72800元。

13.本月外企业支付物流费

为56340元,其中本发生购进对其他企业支付的物流费用(运费)为34260元,本月发生销售对其他企业支付的物流费(运费)为22080元。

、装卸费用计算表

4

汇总编制整个公司的物流成本计算表二

物流成本核算表填制实验 人数比例=物流部门人数/全公司人数=36/127=0.283 面积比例=物流部门设施面积/全公司面积=309/5868=0.527 物流费用比例=前7项物流费用/前7项管理等费用 公司供应和销售物流共同费用的分配比例为1:2 根据会计账簿记录和其他相关资料,上述各项物流成本资料分析如下: 1.车辆租赁费 本月运输部门提供物流运输劳务为3200吨公里,其中采购材料耗用1200吨公里,产品销售耗用2000吨公里。 2.包装材料费为仓库实施包装作业所耗用 3.工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人 4.水电汽暖费为物流管理作业所耗用 5.保险费按照个物流作业设施的账面价值分配。其中包装设备价值为480 000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元 6.修缮维护费和折旧费的发生和分配同保险费

7.易耗品费可根据材料领料单分配确定,其中,包装作业耗用2896元,保管作业耗用3756元,管理部门耗用2322元(供应物流负担774元,销售物流负担1548元) 8.办公费为物流作业管理发生,其分配计算,供应物流负担2705元,销售物流负担5410元 9.资金占用利息为公司存货资金所占用的利息 10.税金为固定资产占用税,分配方法同保险费 11.通讯费和CP软件租赁费为信息流通费 12.本月公司支付的委托物流费为177180元,其中购买材料的市运输费用为82300,仓库保管费用94880元。 解: 1.车辆租赁费 本月运输部门提供物流运输劳务为3200吨公里,其中采购材料好用1200吨公里,产品销售耗用2000吨公里所以 (1)供应物流负担额=100080*1200/3200=37530 (2)销售物流负担额=100080*2000/3200=62550 2.包装材料费 为仓库实施包装作业所耗用 3.工资津贴 按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人 包装作业的工资津贴费=178668*6/36=29778 运输作业的工资津贴费=178668*12/36=59556 (1)供应物流负担额=59556*1/3=19852 (2)销售物流负担额=59556*2/3=39704 保管作业的工资津贴费=178668*4/36=19852 装卸作业的工资津贴费=178668*10/36=49630 (1)供应物流负担额=49630*1/3=16543 (2)销售物流负担额=49630*2/3=33087 物流管理作业的工资津贴费=178668*4/36=19852 (1)供应物流负担额=19852*1/3=6617 (2)销售物流负担额=19852*2/3=13235 4.水电汽暖费 为物流管理作业所耗用,其分配计算为供应物流负担为2221,销售费用负担为4443. 5.保险费 按照个物流作业设施的账面价值分配。其中包装设备价值为480000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元,则分配如下: 包装作业的保险费=5400*480000/3570000=726 运输作业的保险费=5400*1740000/3570000=2632 (1)供应物流负担额=2632*1/3=877 (2)销售物流负担额=2632*2/3=1755 保管作业的保险费=5400*987000/3570000=1493 装卸作业的保险费=5400*216000/3570000=327

物流企业物流成本计算及企业物流成本表填写 甲公司是一家专业物流公司,截至2015年12月底,资产总额1531万元,负债总额765万元。该公司共有员工38人,设有办公室、人力资源部、财务部、运营部、安全部、客服部6个部门。公司主要从事受托物流业务的组织运营工作,运输业务由外部有运输资格的车队负责,装卸搬运业务雇佣外部搬运工完成,公司除1个自有仓库外,还在其他地区租赁4个仓库,另有1辆10吨叉车和2辆卡车,供内部零星装卸和运输使用。本案例以甲公司2015年12月有关成本费用的资料为依据,计算2015年12月的物流成本。甲公司的成本费用科目有主营业务成本、销售费用、管理费用、财务费用和营业外支出,其中营业外支出2015年12月无发生额。 1、获取2015年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关,具体信息见表1。(首先判断各成本费用是否与物流相关) 2、物流成本资料分析及物流成本计算。根据会计明细账、记账凭证、原始凭证及其他相关资料,对表1中与物流成本有关的费用逐项进行分拆,并设物流成本辅助账户,按两个维度计算物流成本。

将上述信息计入有关物流成本辅助账户: 物流成本——装卸搬运成本——委托 (1) ——运输成本——委托 (2) (2)对于表1中第2项,经查明细资料,为运营部、安全部、客服等物流管理部门所耗人工费用,其中司机2人,工资共3600元,仓库作业人员4人,工资共8800元,其余为物流管理人员工资支出。仓库作业人员兼做仓管、零星的装卸搬运和包装的工作时数分别为400小时,160小时和240小时。仓库作业人员人工费按不同物流工作时数比例分配。据此,相关物流成本计算如下:仓库保管工作时数占工作总时数的比例=400÷(400+160+240)= 装卸搬运工作时数占工作总时数的比例=160÷(400+160+240)= 包装工作时数占工作总时数的比例=240÷(400+160+240)= 运输作业的人工费=3600 仓储作业的人工费=8800×=4400 装卸搬运的人工费=8800×=1760 包装作业的人工费=8800×=2640 物流管理作业的人工费=-3600-8800= 将上述信息计入有关物流成本辅助账户: 物流成本——运输成本——人工费…………………………………………………3600 3——仓储成本——人工费…………………………………………………4400 4 ——装卸搬运成本——人工费……………………………………………1760 5 ——包装成本——人工费…………………………………………………2640 6 ——物流管理成本——人工费 (7) (3)对于表1中第3项,经查明细资料,主要为物流管理人员劳动保护所耗。 将上述有关信息计入相关物流成本辅助账户: 物流成本——物流管理成本——人工费 (8) (4)对于表1中第4项,经查明细资料,主要为电话费等内容。根据使用人员的相关信息,约80%的话费支出与物流信息管理相关。据此,相关物流成本计算如下: 物流信息作业的一般经费=×80%= 将上述计算结果计入有关物流成本辅助账户: 物流成本——物流信息成本——一般经费 (9) (5)对于表1中第5项,经查明细资料,主要为物流管理部门所耗费用。据此,相关物流成本计算如下: 物流管理作业的一般经费=++= 将上述计算结果计入有关物流成本辅助账户: 物流成本——物流管理成本——一般经费 (10) (6)对于表1中第6项,经查明细资料,主要为2辆卡车所耗费用。本月2辆卡车用于零星物流运输业务行驶3000公里,用于物流管理部门市内交通行程2000公里。物流成本按行驶公里数进行分配。据此,相关物流成本计算如下: 物流业务运输行驶里程数占行驶里程总数比例=3000÷(3000+2000)= 物流管理部门行驶里程数占行驶里程总数比例=2000÷(3000+2000)= 运输作业耗用维护费=×= 物流管理作业耗用维护费=×= 将上述计算结果计入相关物流成本辅助账户:

第2章企业物流成本计算示案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。具体计算步骤如下: 1、获取甲公司2006年12月相关成本费用发生额及明细资料 并逐项分析哪些与物流成本相关。具体分析结果见表 2.1、表2.2、表2.3、表2.4和表2.5。

管理费用明细项目发生额 (元) 是否与物流 成本相关 备注 工资94044.09 是含物流信息人员工资 折旧费36049.57 是含物流信息设施折旧 办公费2566.24 否主要为人事部、会计部、总经理办公室费用差旅费12267.10 否主要为人事部、会计部、总经理办公室费用工会经费5176.08 否 董事会费45000.00 否 坏账损失2147087.4 4 否 应酬费24777.00 否主要为人事部、会计部、总经理办公室费用税金71351.83 否主要为人事部、会计部、总经理办公室费用职工福利费15996.30 是含物流人员费用 职工培训费631.00 是含物流人员费用 劳动保险费39102.00 是含物流人员费用 待业保险费3908.68 是含物流人员费用 劳动保护费1028.34 否主要为人事部、会计部、总经理办公室费用邮电费426.81 否主要为人事部、会计部、总经理办公室费用汽车19241.31 否主要为人事部、会计部、总经理办公室费用诉讼费3683.00 否 低值易耗品摊销129.00 否主要为人事部、会计部、总经理办公室费用其他65749.45 否 住房公积金17203.40 是含物流人员费用 环境保护费2940.56 否 修理费5915.00 否主要为人事部、会计部、总经理办公室费用统筹医疗金17827.50 是含物流人员费用 照明电费25182.68 是含仓库电费 合计2657284.3 8 制造费用明细项目发生额 (元) 是否与物流 成本相关 备注 折旧费58654.90 是含车间包装设备折旧费 修理费61841.90 是含车间包装设备修理费 水费10345.81 否主要为车间制造耗用水费差旅费5813.30 否主要为车间人员支出费用邮电费1510.00 否主要为车间人员支出费用保险费21684.00 是含库存和包装设备保险费用劳动保护费3358.50 是含包装工人费用 职工福利费1025.95 是含包装工人费用

企业物流成本核算案例 - 练习!10 第2章企业物流成本计算示范案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截至2006年底~该公司资产总额6186万元~2006年实现销售收入1.23亿元~实现利润总额6562万元。内部设有会计部,兼做信息工作,、人事部、采购部、生产部、质量部、仓储部和销售部7个部门~共有员工145人~其中采购人员5人~生产人员60人~营销人员20人~其余为管理人员。该公司有一个总面积为10000平方米的仓库~用于储存小麦、面粉等存货~而运输业务和装卸搬运业务均由外部人员承包~公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据~计算2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本~其中营业外支出2006年12月无发生额。具体计算步骤如下: 1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。具体分析结果见表2.1、表2. 2、表2. 3、表2.4和表2.5。 表2.1 2006年12月管理费用明细及物流成本相关性分析表 是否与物流管理费用发生额备注成本相关明细项目 (元) 工资 94044.09 是含物流信息人员工资 折旧费 36049.57 是含物流信息设施折旧 办公费 2566.24 否主要为人事部、会计部、总经理办公室费用 差旅费 12267.10 否主要为人事部、会计部、总经理办公室费用 工会经费 5176.08 否

董事会费 45000.00 否 坏账损失 2147087.44 否 应酬费 24777.00 否主要为人事部、会计部、总经理办公室费用 税金 71351.83 否主要为人事部、会计部、总经理办公室费用职工福利费15996.30 是含物流人员费用职工培训费 631.00 是含物流人员费用劳动保险费 39102.00 是含物流人员费用待业保险费 3908.68 是含物流人员费用劳动保护费 1028.34 否主要为人事部、会计部、总经理办公室费用邮电费 426.81 否主要为人事部、会计部、总经理办公室费用 汽车 19241.31 否主要为人事部、会计部、总经理办公室费用诉讼费3683.00 否 低值易耗品摊销 129.00 否主要为人事部、会计部、总经理办公室费用 其他 65749.45 否 住房公积金 17203.40 是含物流人员费用环境保护费 2940.56 否 修理费 5915.00 否主要为人事部、会计部、总经理办公室费用统筹医疗金17827.50 是含物流人员费用照明电费 25182.68 是含仓库电费合计 2657284.38 表2.2 2006年12月制造费用明细及物流成本相关性分析表 是否与物流制造费用发生额备注成本相关明细项目 (元) 折旧费 58654.90 是含车间包装设备折旧费修理费 61841.90 是含车间包装设备修理费 水费 10345.81 否主要为车间制造耗用水费差旅费 5813.30 否主要为车间人员支出费用邮电费 1510.00 否主要为车间人员支出费用保险费 21684.00 是含库存和包装设备保险费用劳动保护费 3358.50 是含包装工人费用职工福利费1025.95 是含包装工人费用试验检验费 2906.42 否主要为制造产品而发生的费

第2章企业物流成本计算示范案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。具体计算步骤如下: 1、获取甲公司2006年12月相关成本费用发生额及明细资料 并逐项分析哪些与物流成本相关。具体分析结果见表 2.1、表2.2、表2.3、表2.4和表2.5。

管理费用明细项目发生额 (元) 是否与物流 成本相关 备注 工资94044.09 是含物流信息人员工资 折旧费36049.57 是含物流信息设施折旧 办公费2566.24 否主要为人事部、会计部、总经理办公室费用差旅费12267.10 否主要为人事部、会计部、总经理办公室费用工会经费5176.08 否 董事会费45000.00 否 坏账损失2147087.44 否 应酬费24777.00 否主要为人事部、会计部、总经理办公室费用税金71351.83 否主要为人事部、会计部、总经理办公室费用职工福利费15996.30 是含物流人员费用 职工培训费631.00 是含物流人员费用 劳动保险费39102.00 是含物流人员费用 待业保险费3908.68 是含物流人员费用 劳动保护费1028.34 否主要为人事部、会计部、总经理办公室费用邮电费426.81 否主要为人事部、会计部、总经理办公室费用汽车19241.31 否主要为人事部、会计部、总经理办公室费用诉讼费3683.00 否 低值易耗品摊销129.00 否主要为人事部、会计部、总经理办公室费用其他65749.45 否 住房公积金17203.40 是含物流人员费用 环境保护费2940.56 否 修理费5915.00 否主要为人事部、会计部、总经理办公室费用统筹医疗金17827.50 是含物流人员费用 照明电费25182.68 是含仓库电费 合计2657284.38 制造费用明细项目发生额 (元) 是否与物流 成本相关 备注 折旧费58654.90 是含车间包装设备折旧费 修理费61841.90 是含车间包装设备修理费 水费10345.81 否主要为车间制造耗用水费 差旅费5813.30 否主要为车间人员支出费用 邮电费1510.00 否主要为车间人员支出费用 保险费21684.00 是含库存和包装设备保险费用劳动保护费3358.50 是含包装工人费用 职工福利费1025.95 是含包装工人费用 试验检验费2906.42 否主要为制造产品而发生的费用低值易耗品摊销99.00 否主要为车间低值易耗品摊销

62流通企业物流成本计算及企业物流成本表填写

6.2流通企业物流成本计算及企业物流成本表填写 例二、乙公司是某集团下设分公司,主要负责啤酒的销售工作。截止2006年3月底,资产总额8900万元,负责总额2200万元。该公司有员工1080人,设有人力资源部门、物流管理部、财务部、市场营销部和信息部五个专门部门(无专门的物流信息部),共有管理人员78人,其中物流管理部有12名员工,另在全国各省市设有48个办事处,主要负责啤酒的营销工作。该公司的运输业务和装卸搬运业务均委托第三方物流公司——某城市招商局下设分支机构办理,同时在本部租赁三个仓库,总面积约20000平方米,用于产品的临时储存和市内周转,无本公司的仓库保管人员,有关费用统一在仓库租赁费支付。公司另有运输车辆156辆,主要用于业务联络和办理,同时也零星用于销售产品的运输。该公司的主要工作流程如下:根据客户订单从集团下设另一啤酒生产公司采购啤酒,其中有关的物流运作包括运输和装卸搬运等工作均外包给专业的物流公司。采购环节无运费和装卸费,这部分费用体现在采购价格中,分别占采购价格的6%和1.5%,销售价格按离岸价格确定。为了满足临时订货和销售的需要,在采购总额中约有15%的货物储存于仓库用于市内周转和应急所需。 本案例子中以乙公司2006年3月有关成本费用资料为依据,计算2006年3月的物流成本。乙公司的成本费用科目主要有销售费用、管理费用、主营业务成本和财务费用,其中财务费用为银行手续支出,

与物流成本无关。 1、获取2006年3月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关,具体信息见表6.10。 表6.10 2006年3月成本费用科目明细及物流 成本相关性分析表 成本费用科目及明细项目发生额 (元) 是否 相关 备注 销售费用—工资16606000 是含物流管理人员及零星运输业务人员工资销售费用—职工福利费231800 是含物流管理人员及零星运输业务人员工资销售费用—折旧费—办公用房设备折旧152000 否主要办公用房及设备折旧费 销售费用—折旧费—运输车辆折旧566200 是运输车辆零星用于物流业务运输 销售费用—折旧费—生啤鲜啤机折旧3800 是属于包装辅助设施折旧费 销售费用—修理费—办公用房及设备修理费销售费用—修理费—车辆维修26600 106400 否 是 主要为办公用房及设备修理费 运输车辆零星用于物流业务运输 销售费用—低值易耗品摊销—办公用34200 是含物流管理部门费用 销售费用—低值易耗品摊销—鲜酒桶摊销247000 是主要为啤酒包装设施摊销销售费用—邮电费368600 是含物流信息费用 销售费用—办公费—办公用品费等197600 是含物流管理人员及零星运输业务人员费用销售费用—差旅费691600 是含物流管理部门费用 销售费用—水电费3800 是含物流管理部门耗用费用 销售费用—运费12285400 是为对外支付物流运输费用 销售费用—装卸费2378800 是为对外支付装卸费用 销售费用—广告费186200 否主要为销售宣传费用 销售费用——促销品及其促销奖励费12464000 否 销售费用——租赁费——经营租赁费425600 否部分办公用房租赁费支出销售费用—租赁费—仓库租赁380000 是对外支付仓库租赁费销售费用—机物料消耗167200 是车辆燃料费(含零星物流运输业务)销售费用—样品酒费用15200 否 销售费用—破损费186200 是主要为啤酒在运输过程中发生的破损费销售费用—保险费106400 是主要为商品的财产保险 销售费用—车辆相关费174800 是车辆的过路过桥费等(含零星物流业务)销售费用—盘盈盘亏及报废损失19000 是主要为其末仓库盘点损失等销售费用—外用工资4886800 否主要为雇佣促销员工资支出 管理费用—工会经费23925.14 否按工资总额2%提取用于工会经费的支出管理费用—职工教育经费17943.97 是按工资总额1.5%提取(含物流人员工资)管理费用—劳动保险费439193.15 否主要为缴纳离休统筹金 管理费用—顾问咨询费355444.00 否

本科毕业设计(论文) 题目:作业成本法在物流行业 的应用——以顺丰物流 为例 学号: 20134873045 姓名:张一 班级: 14财务A1 专业:财务管理 学院:经济与管理学院 入学时间: 2014年9月 指导教师:李军 日期: 2018年5月12日

毕业设计(论文)独创性声明 本人所呈交的毕业论文是在指导教师指导下进行的工作及取得的成果。除文中已经注明的内容外,本论文不包含其他个人已经发表或撰写过的研究成果。对本文的研究做出重要贡献的个人和集体,均已在文中作了明确说明并表示谢意。 作者签名: 日期:

作业成本法在物流行业的应用——以顺丰物流为例 摘要 在物流业持续发展的现在,快递业逐渐变成当代物流的关键分支与构成部分。时效性加快了物流周转的速度,同时也提高了资金的利用效率,为物流这个“第三利润源”提供源源不绝的动力。减少物流费用逐渐变成此行业管理的重要工作。本文主要研究现代物流公司的特征,对此类公司成本核算问题进行分析,站在物流提供者层面分析作业成本法在此领域内的使用,使用此方式寻找精准的成本内容,分析怎样使用上述方式强化对物流公司的成本管理,表明物流公司可以使用作业成本法来发掘与统计现实物流费用,且为物流公司其余决策提供最佳方案。本文最先分析作业成本法主要知识和观点。进而,利用实例论述此管理方式在顺丰物流企业的成本核算过程,并与传统成本计算法进行了比较。同时,指出顺丰物流公司运用作业成本法应注意的一些问题。通过本文的研究以期为作业成本法在快递业的推广应用贡献一丝绵薄之力或起些借鉴作用。 关键词:作业成本法;成本核算;物流企业;顺丰

Study on Financial derivatives risk prevention ABSTRACT With the rapid development of the logistics industry, express industry has become an important branch and part of modern logistics. The delivery of time to speed up the logistics turnover rate, but also improve the efficiency of capital use, provide motivation for logistics is the "third profit source". Reducing the cost of logistics has become the primary task of logistics management. According to the characteristics of modern logistics enterprises, study on the cost accounting of logistics enterprises, from the angle of logistics service provider on the application of ABC in logistics enterprises, accurate cost information provided by ABC method, study how to strengthen the cost management of logistics enterprises using activity-based cost management methods, points out that the logistics enterprise can use ABC method of mining and real calculation of logistics cost, and provide support for logistics and other decision-making method. This paper first reviews the basic theory of activity-based costing (ABC). Secondly, this paper demonstrates the cost accounting process of activity based costing in Shun Feng logistics company, and compares it with the traditional cost calculation method. At the same time, it points out some problems that should be paid attention to by the application of Activity-Based Costing in SF logistics company. Through this study, it is expected that the activity-based costing can contribute a little bit or some reference to the promotion and application of the express industry. Keyword:Activity-based costing; Cost accounting; Logistics enterprise; Shun Feng

企业物流成本核算案例集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)

第2章企业物流成本计算示范案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。具体计算步骤如下: 1、获取甲公司2006年12月相关成本费用发生额及明细资料并 逐项分析哪些与物流成本相关。具体分析结果见表2.1、表 2.2、表2.3、表2.4和表2.5。 表2.1 2006年12月管理费用明细及物流成本相关性分析表 明细项目(元)物流成 备注 本相关 工资94044.0是含物流信息人员工资

折旧费36049.5 7 是含物流信息设施折旧 办公费2566.24否主要为人事部、会计部、总经理办 公室费用 差旅费12267.1 0否主要为人事部、会计部、总经理办公室费用 工会经费5176.08否董事会费45000.0 否 坏账损失2147087 .44 否 应酬费24777.0 0否主要为人事部、会计部、总经理办公室费用 税金71351.8 3否主要为人事部、会计部、总经理办公室费用 职工福利费15996.3 是含物流人员费用 职工培训费631.00是含物流人员费用 劳动保险费39102.0 是含物流人员费用 待业保险费3908.68是含物流人员费用 劳动保护费1028.34否主要为人事部、会计部、总经理办 公室费用 邮电费426.81否主要为人事部、会计部、总经理办 公室费用 汽车19241.3 1否主要为人事部、会计部、总经理办公室费用 诉讼费3683.00否 低值易耗品摊销129.00否主要为人事部、会计部、总经理办 公室费用 其他65749.4 5 否 住房公积金17203.4 是含物流人员费用 环境保护费2940.56否 修理费5915.00否主要为人事部、会计部、总经理办 公室费用 统筹医疗金17827.5 是含物流人员费用 照明电费25182.6是含仓库电费

企业物流成本核算案例_-_练习 第2章企业物流成本计算示范案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截至2006年底~该公司资产总额6186万元~2006年实现销售收入1.23亿元~实现利润总额6562万元。内部设有会计部,兼做信息工作,、人事部、采购部、生产部、质量部、仓储部和销售部7个部门~共有员工145人~其中采购人员5人~生产人员60人~营销人员20人~其余为管理人员。该公司有一个总面积为10000平方米的仓库~用于储存小麦、面粉等存货~而运输业务和装卸搬运业务均由外部人员承包~公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据~计算2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本~其中营业外支出2006年12月无发生额。具体计算步骤如下: 1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。具体分析结果见表2.1、表2. 2、表2. 3、表2.4和表2.5。 表2.1 2006年12月管理费用明细及物流成本相关性分析表 是否与物流管理费用发生额备注成本相关明细项目 (元) 工资 94044.09 是含物流信息人员工资 折旧费 36049.57 是含物流信息设施折旧 办公费否主要为人事部、会计部、总经理办公室费用 2566.24 差旅费否主要为人事部、会计部、总经理办公室费用 12267.10

工会经费否 5176.08 董事会费否 45000.00 坏账损失否 2147087.44 应酬费否主要为人事部、会计部、总经理办公室费用 24777.00 税金否主要为人事部、会计部、总经理办公室费用 71351.83 职工福利费 15996.30 是含物流人员费用职工培训费 631.00 是含物流人 员费用劳动保险费 39102.00 是含物流人员费用待业保险费 3908.68 是含物流人员费用劳动保护费否主要为人事部、会计部、总经理办公室费用 1028.34 邮电费否主要为人事部、会计部、总经理办公室费用 426.81 汽车否主要为人事部、会计部、总经理办公室费用 19241.31 诉讼费否 3683.00 低值易耗品摊销否主要为人事部、会计部、总经理办公室费用 129.00 其他否 65749.45 住房公积金 17203.40 是含物流人员费用环境保护费否2940.56 修理费否主要为人事部、会计部、总经理办公室费用 5915.00 统筹医疗金 17827.50 是含物流人员费用照明电费 25182.68 是含仓库电 费 合计 2657284.38 表2.2 2006年12月制造费用明细及物流成本相关性分析表 是否与物流制造费用发生额备注成本相关明细项目 (元) 折旧费 58654.90 是含车间包装设备折旧费修理费 61841.90 是含车间包 装设备修理费 水费否主要为车间制造耗用水费 10345.81 差旅费否主要为车间人员支出费用 5813.30 邮电费否主要为车间人员支出费用 1510.00

内容摘要:目前,我国还未出台任何针对现代物流企业财务管理的规定或会计核算制度,这些单位执行的仍是原属行业的财务制度与会计核算办法,以致于导致现在物流企业成本核算方法不规范、成本核算内容不统一以及成本信息资料不可比。针对物流企业成本核算现状,本文指出了我国现代物流企业成本核算所面临的难题并提出应对措施。 关键词:物流企业物流成本成本核算现代物流在我国是一个新兴行业,目前还未出台任何针对现代物流企业的财务管理的规定或会计核算制度。会计学术界关于如何核算物流企业成本以满足财务会计需要的理论研究和实务探讨还很缺乏,物流学术界热衷的物流管理方向也只是零星涉及物流成本的核算问题,并且仅局限于如何为物流成本管理提供成本信息的研究层面,尚不能为物流企业对外进行财务报告的成本核算提供理论依据和实务指南。因此,各个物流企业根据自己对物流成本概念的理解,运用传统的成本核算方法核算企业成本。由于成本核算的随意性加上传统成本核算方法的局限性,使物流企业所核算的成本信息缺乏准确性和可比性。鉴于目前物流企业业务的特殊性和成本核算方法的不适合性,对其成本核算问题展开研究,提出适合物流企业的成本核算方法,对建立适应我国物流企业统一的会计成本核算制度,促进物流会计与物流产业相匹配且共同发展具有积极的作用。物流企业成本核算现状目前,由于物流企业的成本核算在理论上尚没有基本的方法,在实务中也没有可参考的模式,其物流成本的核算就呈现出多样化现状,同行之间更是无法比较。比照制造企业细分成本项目资产型、多功能、大规模的第三方物流企业,把对外提供物流服务看成是一种无形产品,把相关物流功能整合成的合同服务作为成本计算对象,比照制造企业细分的成本项目为:直接材料、直接人工、间接费用,而营业费用(包括销售人员的工资和佣金,广告费用,售后服务费)、管理费用(主要是与研究、开发和总体管理有关的费用,如,新的物流服务开发,运输路线、运输方式的优化,仓库储存的优化,针对不同的客户开发不同的增值服务等)作为期间费用。因为物流企业的直接材料、直接人工占企业总成本的比重很小,而间接费用比重却很大,因此间接费用能否合理分配到成本计算对象至关重要。可他们缺乏合理有效的间接费用分配方法,采用了按月分摊间接费用,削弱了间接费用与各个合同服务之间的关联度,歪曲了各个成本计算对象的成本信息。沿用交通运输企业的成本核算方法传统运输转型的物流企业,如拥有公路运输资产的转型企业,均沿用交通运输企业成本核算方法。其成本计算对象主要有三种类型:一是以业务划分,如货运业务、装卸业务;二是以营运工具划分,如货柜车、散货车、空调车、冷冻车;三是以运输路线来划分,并把成本费用构成细分为:运输营运成本、仓储成本、管理费用。其中,运输营运成本按与成本计算对象的关系,可分为营运直接费用和营运间接费用。运输营运成本与仓储成本的简单累加构成该类企业的物流成本,其缺陷是没有从企业整体业务考虑来确定成本计算对象,无法提供不同业务或者不同客户的成本,也无法计算企业提供增值服务的成本。运用物流中心的统一费率法当前一些为生产企业从事物料配送、为大型连锁超市从事商品配送的配送中心,采用以营业费用、管理费用、财务费用三项总费用计算企业的成本费用。为了便于客户谈判,通常采用的办法是以上年的实际营运情况,制定一个参照基准费率(上年成本费用总额/上年配送总金额),再根据配送物品具体特征、客户重要性程度、客户的需要等具体情况在基准费率基础上制定浮动费率。业务部门与客户定价基础就是浮动费率加目标利润率。这种成本计算方法只是按月归集实际费用,谈不上成本核算,因为没有确定成本计算对象。邮政物流企业的成本计算方法据调查,邮政企业因其业务繁杂,求得单项业务成本的计算一直是通过“倒扣法”得到的,即从收入中扣除一定百分比的利润,剩余部分被作为成本,在每个会计期间与收入配比。各项业务“倒扣”得到的成本总额与实际发生的费用总额差异很大,不得不采取人为调节的方式,在报表中的成本费用无法得到真实的反映,无法真正体现出收入与费用的配比。物流企业成本核算面临的难题及对策要正确

企业物流成本核算案 例

第2章企业物流成本计算示范案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。具体计算步骤如下: 1、获取甲公司2006年12月相关成本费用发生额及明细资 料并逐项分析哪些与物流成本相关。具体分析结果见表 2.1、表2.2、表2.3、表2.4和表2.5。

表2.1 2006年12月管理费用明细及物流成本相关性分析表 管理费用明细项目发生额 (元) 是否与物流 成本相关备注 工资94044.09 是含物流信息人员工资 折旧费36049.57 是含物流信息设施折旧 办公费2566.24 否主要为人事部、会计部、总经理办公 室费用 差旅费12267.10 否主要为人事部、会计部、总经理办公 室费用 工会经费5176.08 否 董事会费45000.00 否 坏账损失2147087.4 4 否 应酬费24777.00 否主要为人事部、会计部、总经理办公 室费用 税金71351.83 否主要为人事部、会计部、总经理办公 室费用 职工福利费15996.30 是含物流人员费用 职工培训费631.00 是含物流人员费用 劳动保险费39102.00 是含物流人员费用 待业保险费3908.68 是含物流人员费用 劳动保护费1028.34 否主要为人事部、会计部、总经理办公 室费用 邮电费426.81 否主要为人事部、会计部、总经理办公 室费用 汽车19241.31 否主要为人事部、会计部、总经理办公 室费用 诉讼费3683.00 否 低值易耗品摊销129.00 否主要为人事部、会计部、总经理办公 室费用 其他65749.45 否 住房公积金17203.40 是含物流人员费用 环境保护费2940.56 否 修理费5915.00 否主要为人事部、会计部、总经理办公 室费用 统筹医疗金17827.50 是含物流人员费用 照明电费25182.68 是含仓库电费 合计2657284.3

物流企业成本核算 现代物流在我国是一个新兴行业,目前还未出台任何针对现代物流企业的财务管理的规定或会计核算制度。会计学术界关于如何核算物流企业成本以满足财务会计需要的理论研究和实务探讨还很缺乏,物流学术界热衷的物流管理方向也只是零星涉及物流成本的核算问题,并且仅局限于如何为物流成本管理提供成本信息的研究层面,尚不能为物流企业对外进行财务报告的成本核算提供理论依据和实务指南。因此,各个物流企业根据自己对物流成本概念的理解,运用传统的成本核算方法核算企业成本。由于成本核算的随意性加上传统成本核算方法的局限性,使物流企业所核算的成本信息缺乏准确性和可比性。 鉴于目前物流企业业务的特殊性和成本核算方法的不适合性,对其成本核算问题展开研究,提出适合物流企业的成本核算方法,对建立适应我国物流企业统一的会计成本核算制度,促进物流会计与物流产业相匹配且共同发展具有积极的作用。 物流企业成本核算现状 目前,由于物流企业的成本核算在理论上尚没有基本的方法,在实务中也没有可参考的模式,其物流成本的核算就

呈现出多样化现状,同行之间更是无法比较。 比照制造企业细分成本项目 资产型、多功能、大规模的第三方物流企业,把对外提供物流服务看成是一种无形产品,把相关物流功能整合成的合同服务作为成本计算对象,比照制造企业细分的成本项目为:直接材料、直接人工、间接费用,而营业费用、管理费用作为期间费用。 因为物流企业的直接材料、直接人工占企业总成本的比重很小,而间接费用比重却很大,因此间接费用能否合理分配到成本计算对象至关重要。可他们缺乏合理有效的间接费用分配方法,采用了按月分摊间接费用,削弱了间接费用与各个合同服务之间的关联度,歪曲了各个成本计算对象的成本信息。 沿用交通运输企业的成本核算方法 传统运输转型的物流企业,如拥有公路运输资产的转型企业,均沿用交通运输企业成本核算方法。其成本计算对象主要有三种类型:一是以业务划分,如货运业务、装卸业务;二是以营运工具划分,如货柜车、散货车、空调车、冷冻车;三是以运输路线来划分,并把成本费用构成细分为:运输营运成本、仓储成本、管理费用。其中,运输营运成本按与成本计算对象的关系,可分为营运直接费用和营运间接费用。运输营运成本与仓储成本的简单累加构成该类企业的物流

物流作业成本法核算的案例 A公司是一家机器设备制造厂,主要生产甲和乙两种型号的设备。甲产品主要通过各地经销商向客户销售,乙产品则由厂家直接销售给用户。A公司根据用户或经销商的订单组织安排生产,产品的配送由第三方物流B公司负责。 A公司的生产流程大致可以分为“零部件加工”和“生产组装”两个阶段。产品所需零部件采购分为两个部分,一是国外进口零部件,通常采取到岸价的方式结算,从口岸到工厂由B公司负责;一是国内采购的零部件,供应商比较稳定,由供应商直接送货到仓库交接,部分零散零部件采取零担方式配送,由公司自有的运输车队在市内零星收货。 A公司成立专门的物流部门,负责收货验货、零部件和成品仓储、货物的装卸搬运和物流信息系统管理,采购部门负责货物采购,业务部门负责销售。 其他有关资料如下 (1)销售:本月A公司共处理销售订单158份,其中甲产品56份,共320台,乙产品102份,共180台。 (2)零部件采购:本月共采购进口零部件订单98份,国内零部件订单224份,共322份,其中甲产品订单105分,乙产品订单217份。 (3)运输:运输业务主要由第三方物流B公司承担,运费可以直接归属到具体产品。公司自有车队负责市内零星货物的收发,本月运输里程3000km,由于零星收发货物,统计具体为哪个产品服务的工作量难度很大,采用 折中方式,按收发货物的次数分摊费用,其中甲产品36次,乙产品75次。 (4)收货验收:各种零部件的收货和验收过程基本相同,每次货物入库均需检验人员检验。A公司该月库房共入库118批,其中甲产品40批,乙产品78批。 (5)仓储管理:本月库房提供2150h的管理能力,甲产品耗用850h,乙产品耗用1300h。 (6)装卸搬运:本月共提供3860h的搬运能力,其中甲产品耗用2100h,乙产品耗用1760h。 (7)信息系统:本月信息系统运行时间为840h,其中处理甲产品信息所需时