我国合成橡胶的产业现状分析

【摘要】合成橡胶是三大合成材料之一,合成橡胶工业在我国经历一段快速的发展历史,是我国最重要的工业之一。2011年,我国合成橡胶工业的产能和消费量均跃居全球第一,虽然我国是合成橡胶的产需大国,但合成橡胶的产业发展仍然存在着一些问题。本文将通过分析我国合成橡胶产业的供需、市场、价格和生产企业的现状,找出我国合成橡胶产业发展存在的问题,并提出相应的发展建议。

【关键词】合成橡胶;产业现状;市场分析

【中图分类号】g64.21 【文献标识码】a 【文章编号】2095-3089(2013)24-0-02

我国合成橡胶工业的发展开始于20世纪50年代末,通过五十多年的发展,我国已经发展形成了拥有7大系列的产品,年产量接近400万吨的大产业。“十一五”期间,是我国合成橡胶发展的黄金时间,产需两旺,利润高。2012年,我国合成橡胶产能达391.4万吨,产量达386万吨,均位于世界第一,中石油和中石化是我国合成橡胶的两大龙头企业,其产能占据了我国合成橡胶总产能的50%左右。我国合成橡胶工业的快速发展的同时,也存在着供需失衡、产能过剩大等一系列的问题。

1 我国合成橡胶的生产现状

1.1产能与产量

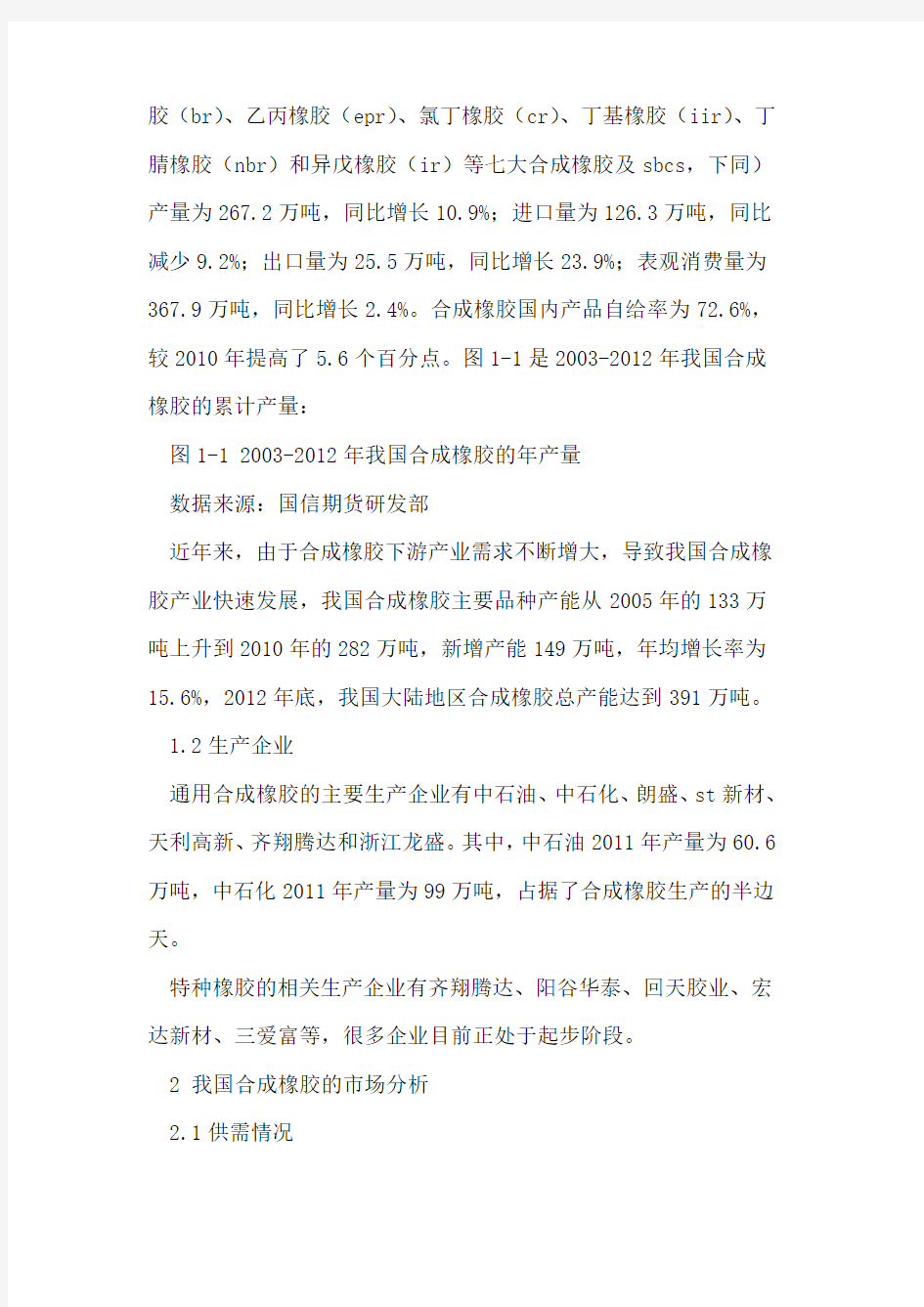

2011年,我国合成橡胶(七大基本胶种丁苯橡胶(sbr)、顺丁橡

碳纤维:从“无”到“有”到“好” 随着国家政策扶持力度的不断增大及市场需求的日益增长,我国碳纤维出现了前所未有的产业化建设热潮,国产碳纤维技术和产业化水平显著提高。特别是最近十年,在国家科技与产业计划的支持下,高性能碳纤维及其复合材料在关键技术、装备及应用等方面取得了突破性进展,初步建立起国产碳纤维制备技术研发、工程实践和产业化建设的较完整体系,技术发展速度明显加快,产品质量不断提高,有效缓解了国防建设重大工程对国产高性能碳纤维的迫切需求。 目前,国内大小碳纤维生产企业近40家,其中,拥有千吨以上规模生产线的企业4家,拥有五百吨级生产线的企业5家。国产碳纤维总产能达到1.96万吨。主要产品为12K及以下规格小丝束PAN基碳纤维,其中,T300级碳纤维性能达到国际水平,已进入产业化发展阶段,并在航空航天领域得到了应用;T700级碳纤维已建成千吨级生产线,产品进入应用考核阶段,低成本干喷湿纺T700级碳纤维已经实现规模化生产;T800级碳纤维吨级线建成并已实现批量生产。但高模、高模高强碳纤维的工程化制备技术及更高等级碳纤维的制备关键技术还有待攻关。 总体上讲,目前我国碳纤维产业整体发展水平仍与国外存在较大差距。主要表现在碳纤维原丝生产工艺路线单一、纺丝速度慢、效率低;生产线规模小,产能分散,低端产品产能过剩但生产线开工率低,年产量不足产能的20%;产品品种规格单一、性能稳定性不高、同质化现象严重、成本居高不下;生产装备自主设计制造能力不足、对生产工艺的适应性差;油剂、上浆剂等原辅料开发不配套;下游应用技术发展与碳纤维技术不匹配,下游应用市场对碳纤维产业发展牵引力不足等。特别是,由于低成本、稳定化、规模化生产技术的欠缺,绝大多数碳纤维产品的成本与市场售价倒挂,我国碳纤维企业面临着国内企业间恶性竞争和国外企业恶意压价的内忧外患,生存状况不容乐观。 而目前,国际碳纤维产业及下游应用市场均呈现欣欣向荣的繁荣景象,一方面国际碳纤维应用市场继续以6-8%的增速不断扩大,应用领域进一步拓展;另一方面,全球各大碳纤维制造商已陆续宣布了大幅扩产计划,市场竞争空前激烈。 面对国际碳纤维产业如此明确的发展信号,“十三五”期间,我国碳纤维产

橡胶行业发展现状及前景趋势分析 资料来源:前瞻网:,百度报告名称可查看报告详细内容。 橡胶行业是国民经济的重要基础产业之一。它不仅为人们提供日常生活不可或缺的日用、医用等轻工橡胶产品,而且向采掘、交通、建筑、机械、电子等重工业和新兴产业提供各种橡胶制生产设备或橡胶部件。我国橡胶行业得到不少发展,已有细分行业稳中有升,新生橡胶细分行业则飞速发展。 橡胶行业发展现状: 2011年1-11月,我国橡胶行业完成现价工业总产值亿元,实现销售收入亿元,实现出口交货值亿元,实现利税亿元,实现利润亿元。 2012年1-12月,我国份橡胶行业完成现价工业产值亿元,同比增长%;实现销售收入亿元,同比增长%;实现出口交货值亿元,同比增长%。367家重点企业(不包括助剂、骨架),实现利税亿元,同比增长%,实现利润亿元,同比增长%;其中有46家亏损,亏损面%;亏损额亿元,同比减少%。 橡胶行业前景趋势分析: 未来我国橡胶市场还是有很多的有利因素,交通运输业的发展,煤炭、电力、建材机械工业的发展都会拉动相关橡胶制品的发展。同时,轮胎品种结构的不断优化,高性能轮胎加快了发展速度,会回避轮胎工业在未来发展过程中的一些风险因素,我国的合成橡胶的生产能力和产量增长,也是对下游的产业发展是一种保障。从市场的趋势来讲,我国的橡胶需求将会不断平稳增长,2015年需求是持续稳定的增长,未来的市场前景是非常好的。从我国天然橡胶的产量和可控资源来讲,也会进一步的增长。 前瞻网:2013-2017年中国橡胶制品行业细分行业产销需求与发展趋势分析报告,共十七章。首先介绍了橡胶的定义、分类及橡胶行业的定义、分类等,接着详实的分析了国际国内橡胶行业、中国橡胶市场以及我国主要产胶区的发展概况,然后分别介绍了天然橡胶、合成橡胶、再生橡胶、橡胶助剂、橡胶机械制造、橡胶制品、橡胶轮胎及胶鞋、胶带产业的发展。随后,报告对橡胶行业重点企业运营状况和橡胶行业的投资做了透析,最后对国内外橡胶行业的发展前景做出了科学的预测。 (复制转载请注明出处,否则后果自负!)

我国合成橡胶产业现状及发展 周文荣 中国合成橡胶工业自1958年实现工业化生产以来,已经跨 过50年辉煌发展历程。中国合成橡胶工业是在自主创新和引进 技术为基础上起步,并以自主创新技术为主发展壮大起来的。 目前已经进入世界合成橡胶的生产和消费大国前列。 世界上通用的七大基本胶种中国均能生产。目前国内生产的主要合成橡胶产品是:丁苯橡胶(SBR)、丁二烯橡胶(BR)、氯丁橡胶(CR)、丁腈橡胶(NBR)、乙丙橡胶(EPDM)、丁基橡胶(IIR) 和新近投产的1.5万吨异戊橡胶等基本合成橡胶,以及苯乙烯类热塑性丁苯橡胶(SBCs),还生产多种合成胶乳及特种橡胶。 一、世界SR市场引擎地位日显 根据国际合成橡胶生产商协会(IISRP)统计,世界合成橡胶生产装置总能力1389.7万吨(2007年年底),其中中国为160.7万吨,占11.6%;2008年世界合成橡胶消费量为1317.2万吨,其中中国相应品种的消费量为266.8万吨,占20.3%。我国合成橡胶产能占世界总量比例见表l。 表1 我国合成橡胶产能占世界总量比例(07年底止) 项目 SBR BR IR EPDM IIR NBR CR SBCs 总计世界能力k t/.a–150693042 611 1318945 609 410 1894 13897 中国能力k t/.a–1697 510 0 20 30 65 55 230 1607 中国占比k t/.a–113.816.8 0 1.5 3.2 10.713.4 12.1 11.6 2009年中国合成橡胶装置能力和消费量与2007年相比均有显著增加,今后中国在世界合成橡胶市场的份额还将继续提升。 二、装置能力达250万吨 “十一五”期间,中国合成橡胶产业进入高速发展时期。四年内已新增能力117万吨/年,年均增长17.1%,主要合成橡胶(不包括胶乳和其它特种胶,下同)产量增加65万吨,年均增长10.5%。 这四年时间内的新增能力相当于2000年前四十多年发展能力的总和。我国合成橡胶装置能力跨上第一个百万吨的台阶经历了40多年,进入第二个百万吨能力只经历了8年,再过一、二年将进入第三个百万吨

2018年碳纤维行业现状及发展前景分析报告

正文目录 1、碳纤维材料前景广阔,全球产能高度集中 (6) 1.1、碳纤维应用领域广泛,全球需求增长态势良好 (6) 1.2、碳纤维技术壁垒高,行业龙头优势显著、成本控制能力强 (17) 2、日本企业后发先至,精准定位碳纤维市场 (21) 2.1、东丽掌控碳纤维核心技术,引领行业持续发展 (22) 2.2、帝人东邦布局全球生产基地,碳纤维材料业务盈利能力不断增长 (27) 2.3、三菱丽阳兼备多种碳纤维材料生产能力,大力发展车用碳纤维复材37 2.4、西格里集团碳纤维产业链一体化布局, (45) 3、发展高端制造业,国内未来碳纤维需求巨大 (51) 3.1国内碳纤维的需求增长迅速,行业发展空间广阔 (51) 3.2、国内外企业规模差距大,碳纤维近年获国家政策大力支持 (57) 3.3、国内碳纤维行业步入快速发展期,竞争力持续增强 (58) 4、主要公司分析 (59) 5、风险提示 (60)

图目录 图1:全球碳纤维市场需求及预测 (6) 图2:2016年全球碳纤维需求分布 (6) 图3:2016 年碳纤维在全球航空航天领域细分应用占比 (7) 图4:波音787“梦想客机”的碳纤维机身 (8) 图5:国外商用飞机碳纤维复合材料应用占比 (8) 图6:波音公司预测2014 -2033年全球新增客机数量 (9) 图7:客机碳纤维渗透率预测 (9) 图8:碳纤维复合材料在汽车零部件中的应用情况 (10) 图9:全球汽车领域碳纤维需求量预测 (12) 图10:风电机组正向着大型化发展 (12) 图11:风电叶片的长度和材料经济性关系 (12) 图12:碳纤维在风电叶片中的主要应用部位 (13) 图13:风电新增装机容量预测 (14) 图14:风电叶片碳纤维需求量预测 (14) 图15:碳纤维高尔夫球杆 (15) 图16:碳纤维自行车 (15) 图17:2014-2016年各领域碳纤维价格变动趋势 (17) 图18:2014-2016年全球碳纤维市场需求分布情况 (17) 图19:碳纤维的制造工艺 (19) 图20:全球小丝束碳纤维市场分布 (20) 图21:全球大丝束碳纤维市场分布 (20) 图22:碳纤维行业发展历史 (21) 图23:东丽近年营业收入及毛利率 (23) 图24:2016年东丽株式会社营业收入各业务板块占比 (24) 图25:东丽株式会社PAN碳纤维生产工艺 (25) 图26:聚丙烯腈预氧化化学式 (25) 图27:东邦公司的全球化布局 (28) 图28:帝人集团的全球设施分布 (28) 图29:帝人集团业务领域概要 (29)

合成橡胶的分类 一、丁苯橡胶 丁苯橡胶是丁二烯和苯乙烯经共聚合制得的橡胶。英文缩写是SBR。是产量最大的通用合成橡胶,有乳聚丁苯橡胶、溶聚丁苯橡胶。 世界丁苯橡胶生产能力中约87%使用乳液聚合法,通常所说的丁苯橡胶主要是指乳聚丁苯橡胶。乳聚丁苯橡胶又包括高温乳液聚合的热丁苯与低温乳液聚合的冷丁苯。前者于1942年工业化,目前仍有少量生产,主要用于水泥、粘合剂、口香糖、以及某些织物包覆与模塑制品及机械制品。通常所说的丁苯橡胶主要是指低温乳液聚合法生产的丁苯橡胶,1947年工业化,它有较高的耐磨性和很高的抗张强度,良好的加工性能,以及其它综合性能,是目前产量最大、用途最广的合成橡胶品种。 溶聚丁苯橡胶(SSBR)是丁二烯与苯乙烯在烃类溶剂中,在丁基锂催化剂存在下聚合制得。80年代后期生产的第二代溶聚丁苯橡胶滚动阻力优于乳聚丁苯橡胶和天然橡胶,抗湿滑性优于顺丁橡胶,耐磨性也好,可以满足轮胎高速、安全、节能、舒适的要求,用其制造轮胎比乳聚丁苯橡胶节油3%~5%。 丁苯生胶是浅黄褐色弹性固体,密度随苯乙烯含量的增加而变大,耐油性差,但介电性能较好;生胶抗拉强度只有20-35千克力/厘米2,加入炭黑补强后,抗拉强度可达250-280千克力/厘米2;其黏合性﹑弹性和形变发热量均不如天然橡胶,但耐磨性﹑耐自然老化性﹑耐水性﹑气密性等却优于天然橡胶,因此是一种综合性能较好的橡胶。 丁苯橡胶是橡胶工业的骨干产品,它是合成橡胶第一大品种,综合性能良好,价格低,在多数场合可代替天然橡胶使用,主要用于轮胎工业,汽车部件、胶管、胶带、胶鞋、电线电缆以及其它橡胶制品。 二、顺丁橡胶\\聚丁二烯橡胶(BR) 丁二烯在聚合时由于条件不同可产生不同类型的聚合物。高顺式聚丁二烯橡胶1960年在国外正式投入工业生产,我国于1967年工业生产。这种橡胶习惯上称为顺丁橡胶。它是一个大品种的合成橡胶,主要用于轮胎工业。由于顺丁橡胶性能优越,成本较低,所以在橡胶生产中一直占有重要地位。 (1)聚丁二烯橡胶的分类聚丁二烯橡胶主要按制法分类: 溶聚---- 1.高顺式聚丁二烯橡胶(顺式96%-98%,镍、钴、稀土催化剂) 2.低顺式聚丁二烯橡胶(顺式35%-40%,锂催化剂) 3.超高顺式聚丁二烯橡胶(顺式98%以上) 4.低乙烯基聚丁二烯橡胶(乙烯基8%,顺式91%)

全球合成橡胶工业发展回顾及展望 一、世界合成橡胶工业发展简史 人工合成橡胶的思路渊源于人们对天然橡胶的剖析和仿制,合成橡胶工业的诞生和发展取决于原料来源、单体制造技术的成熟程度,以及单体、催化剂和聚合方法的选择。此外,由于橡胶是交通运输工具(汽车、飞机的轮胎等)的主要材料,因而它的发展又和战争对橡胶的需求密切相关。 第一次世界大战期间诞生了合成橡胶,并且有少量生产以应战争急需。20世纪30年代初期建立了合成橡胶工业。第二次世界大战促进了多品种、多性能合成橡胶工业的飞跃发展。50年代初,发明了齐格勒-纳塔催化剂,单体制造技术也比较成熟,使合成橡胶工业进入合成立构规整橡胶的崭新阶段。60年代以后,合成橡胶的产量开始超过了天然橡胶。 天然橡胶的剖析和仿制1826年,M.法拉第首先对天然橡胶进行化学分析,确定了天然橡胶的实验式为C5H8。1860年,C.G.威廉斯从天然橡胶的热裂解产物中分离出C5H8,定名为异戊二烯,并指出异戊二烯在空气中又会氧化变成白色弹性体。1879年,G.布查德用热裂解法制得了异戊二烯,又把异戊二烯重新制成弹性体。尽管这种弹性体的结构、性能与天然橡胶差别很大,但至此人们已完全确认从低分子单体合成橡胶是可能的。 世界合成橡胶工业发展里程碑事件 1900年И.Л.孔达科夫用2,3-二甲基-1,3-丁二烯聚合成革状弹性体。1927-1928年,氯丁橡胶问世。 德国于1917年首次用2,3-二甲基-1,3-丁二烯生产了合成橡胶,取名为甲基橡胶W 和甲基橡胶H 。 30年代初期,德国H.施陶丁格的大分子长链结构理论的确立(1932)和苏联H.H.谢苗诺夫的链式聚合理论(1934)的指引,为聚合物学科奠定了基础。代 1935年德国法本公司首先生产丁腈橡胶,1937年法本公司在布纳化工厂建成丁苯橡胶工业生产装置。 1943年,美国开始试生产丁基橡胶。 50年代中期,齐格勒-纳塔和锂系等新型催化剂的发明;石油工业提供了大量高品级的单体。代表产品:异戊二烯橡胶、顺丁橡胶、乙丙橡胶。 60年代,合成橡胶工业以继续开发新品种与大幅度增加产量平行发展为特征。目的是简化橡胶加工工艺,降低70年代,合成橡胶已基本可代替天然橡胶制造各种轮胎和制品,某些特种合成橡胶的性能是天胶所不具备的。

我国合成橡胶产业现状及发展 胶外均能生产。目前国内生产的主要合成橡胶产品是:丁苯橡胶(SBR)、丁二烯橡胶(BR)、丁橡胶(CR)、丁腈橡胶(NBR)、乙丙橡胶(EPDM)和丁基橡胶(IIR)等基本合成橡胶,以及苯乙类热塑性丁苯橡胶(SBCs),还生产多种合成胶乳及特种橡胶。 一、世界SR市场引擎地位日显 根据国际合成橡胶生产商协会(IISRP)统计,世界合成橡胶生产装置总能力1389.7万吨 007年年底),其中中国为160.7万吨,占11.6%;2008年世界合成橡胶消费量为1317.2万吨,中中国相应品种的消费量为266.8万吨,占20.3%。我国合成橡胶产能占世界总量比例见表1。 2009年中国合成橡胶装置能力和消费量与2007年相比均有显著增加,今后中国在世界合成胶市场的份额还将继续提升。 二、装置能力达250万吨 “十一五”期间,中国合成橡胶产业进入高速发展时期。四年内已新增能力117万吨/年:均增长17.1%,主要合成橡胶(不包括胶乳和其它特种胶,下同1产量增加65万吨,年均增长 这四年时间内的新增能力相当于2000年前四十多年发展能力的总和。我国合成橡胶装置能跨上第一个百万吨的台阶经历了40多年,进入第二个百万吨能力只经历了8年,再过一、二年进入第三个百万吨能力台阶,中国合成橡胶产业正处在一个空前快速发展的新时期。我国主合成橡胶产能和产量见表2。 2009年来全国合成橡胶生产企业共有20家.其中装置能力在年产15万吨以上企业共有9 (表5),装置能力共199万吨,占全国总能力的80%。

出的是,2009年末其它企业的58万吨合成橡胶装置能力中,台资和外资企业投 的装置能力为53万吨。若按其控股的母公司——台湾合成橡胶公司在南通的BR和SBCs,台橡司在大陆的合成橡胶总能力已达25万吨/年,占总量的10%,台湾南帝(生产NBR)、李长荣(生SBS),也均把合成橡胶发展的重点从台湾本岛转向了中国大陆。 中国2009年主要合成橡胶品种装置能力共250万吨(表6),其中SBR、BR和SBCs的能力共9万吨,占总量的92%。 三、新技术新装备促进产业发展 过去的四年中,一批国内开发的产业化技术取得重大突破。我国合成橡胶产业采用自己开的技术实现了苯乙烯类共聚弹性体中的高档产品SEBS的产业化生产;采用国内整合技术建成多套10万吨,年丁苯橡胶装置和5万吨/年丁腈橡胶装置,9万吨,年卤化丁基橡胶产业化设计术开友成功,稀土丁二烯橡胶工业化开发和异戊橡胶技术开发取得新进展,还采用引进技术成数套技术先进的生产装置。在原料生产方爵;实现了采用国内技术设计、建设大型丁二烯置,一大批年产10万吨以上的丁二烯生产装置建成开车,乙烯副产裂解碳五全分离及综合利的技术和产业规模取得好的进展。这些新技术的采用,大大增强了国内合成橡胶产业的竞争力。目前,还有一批先进、实用和有发展潜力的技术深受人们关注并正在逐步实现工业化,异戊橡胶、戊丁橡胶等。 四、主要合成橡胶产品产量达197万吨 近十年来,中国合成橡胶产量一直呈快速增长.只有2008年因世界金融危机影响,增长趋基本处于停顿状态。我国合成橡胶产量状况见图1。产量1为国内有关方面统计数据,产量2为国合成橡胶工业协会统计的国内基本胶种加SBCs的总产量。

2015版合成橡胶制造行业发展 研究报告

目录 1. 2009-2014年合成橡胶制造行业分析 (1) 1.1.合成橡胶制造行业定义 (1) 1.2.2009-2014年合成橡胶制造行业产值占GDP比重 (1) 1.3.2009-2014年合成橡胶制造行业企业规模分析 (2) 2. 2009-2014年合成橡胶制造行业资产、负债分析 (4) 2.1.2009-2014年合成橡胶制造行业资产分析 (4) 2.1.1. 2009-2014年合成橡胶制造行业流动资产分析 (5) 2.2.2009-2014年合成橡胶制造行业负债分析 (6) 3. 2009-2014年合成橡胶制造行业利润分析 (8) 3.1.2009-2014年合成橡胶制造行业利润总额分析 (8) 3.2.2009-2014年合成橡胶制造行业主营业务利润分析 (9) 4. 2009-2014年合成橡胶制造行业成本分析 (11) 4.1.2014年合成橡胶制造行业总成本构成情况 (11) 4.2.2009-2014年合成橡胶制造行业成本费用分项分析 (12) 4.2.1. 2009-2014年合成橡胶制造行业产品销售成本分析 (12) 4.2.2. 2009-2014年合成橡胶制造行业产品销售成本率分析 (13) 4.2.3. 2009-2014年合成橡胶制造行业产品销售费用分析 (14) 4.2.4. 2009-2014年合成橡胶制造行业产品销售费用率分析 (15) 4.2.5. 2009-2014年合成橡胶制造行业管理费用分析 (16) 4.2.6. 2009-2014年合成橡胶制造行业管理费用率分析 (17)

碳纤维的产业现状及发展 2009-05-26源自:IT粉丝网网友评论0 条进入视频教程论文关键词:碳纤维工艺技术供需情况发展 论文摘要:碳纤维主要是由碳元素组成的一种特种纤维,分子结构界于石墨和金刚石之间,含碳体积分数随品种而异,一般在0.9以上。 一、碳纤维的性能 1.1分类 根据原丝类型分类可分为聚丙烯腈(PAN)基、沥青基和粘胶基3种碳纤维,将原丝纤维加热至高温后除杂获得。目前,PAN碳纤维市场用量最大;按力学性能可分为高模量、超高模量、高强度和超高强度4种碳纤维;按用途可分为宇航级小丝束碳纤维和工业级大丝束碳纤维,其中小丝束初期以1K、3K、6K(1K 为1000根长丝)为主,逐渐发展为12K和24K,大丝束为48K以上,包括60K、120K、360K和480K等。 1.2性能 碳纤维的主要性能:(1)密度小、质量轻,密度为1.5~2克/立方厘米,相当于钢密度的l/4、铝合金密度的1/2;(2)强度、弹性模量高,其强度比钢大4-5倍,弹性回复l00%;(3)具有各向异性,热膨胀系数小,导热率随温度升高而下降,耐骤冷、急热,即使从几千度的高温突然降到常温也不会炸裂;(4)导电性好,25。C时高模量纤维为775μΩ/cm,高强度纤维为1500μΩ/cm;(5)耐高温和低温性好,在3000。C非氧化气氛下不融化、不软化,在液氮温度下依旧很柔软,也不脆化;(6)耐酸性好,对酸呈惰性,能耐浓盐酸、磷酸、硫酸等侵蚀。此外,还有耐油、抗辐射、抗放射、吸收有毒气体和使中子减速等特性。 通常,碳纤维不单独使用,而与塑料、橡胶、金属、水泥、陶瓷等制成高性能的复合材料,该复合材料也具有轻质、高强、耐高温、耐疲劳、抗腐蚀、导热、导电等优良性质,已在现代工业领域得到了广泛应用。 1.3应用领域 由于碳纤维具有高强、高模、耐高温、耐疲劳、导电、导热等特性,因此被广泛应用于土木建筑、航空航天、汽车、体育休闲用品、能源以及医疗卫生等领域。此外,碳纤维在电子通信、石油开采、基础设施等领域也有着广泛的应用,主要用于放电屏蔽材料、防静电材料、分离铀的离心机材料、电池的电极,在生化防护、除臭氧、食品等领域种也有出色的表现。 二、生产工艺 通常用有机物的炭化来制取碳纤维,即聚合预氧化、炭化原料单体—原丝—预氧化丝—碳纤维。碳纤维的品质取决于原丝,其生产工艺决定了碳纤维的优劣。以聚丙烯腈(PAN)纤维为原料,干喷湿纺和射频法新工艺正逐步取代传统的碳纤维制备方法(干法和湿法纺丝)。 2.1干喷湿纺法 干喷湿纺法即干湿法,是指纺丝液经喷丝孔喷出后,先经过空气层(亦叫干段),再进入凝固浴进行双扩散、相分离和形成丝条的方法。经过空气层发生的物理变化有利于形成细特化、致密化和均质化的丝条,纺出的纤维体密度较高,表面平滑无沟槽,且可实现高速纺丝,用于生产高性能、高质量的碳纤维原丝。

中国碳纤维产业现状和思考 碳纤维作为战略性新兴产业中的重要产品正受到越来越多的关注,国内碳纤维生产线建设也异常热闹,一片红火。目前,我国碳纤维生产企业已近30家,除了民营企业,中石油、中石化、中化工、中钢铁、中国建材、首钢国际等大型国企都已介入,而且都是大手笔。截至目前,我国已建和拟在建的碳纤维产能已达到7万—8万吨/年,其中建成的产能为5000吨。然而,去年的产量只有千吨左右,部分产品质量水平连T300级都达不到,国内市场每年8000—9000吨的需求量大部分要依靠进口。在大量生产线出现“趴窝”现象的背后,反映了我国碳纤维目前真实的技术现状。 1959年,日本发明了用聚丙烯腈为原丝加张力牵伸制造碳纤维的方法。目前,日本东丽公司的系列化聚丙烯腈基碳纤维最具代表性,其产品主要分为T、M、MJ三个系列,每个系列又有不同型号,远远领先于世界平均水平。日本在1984年就生产出了T700级产品,此外,国外单线最大产能已达1800吨(12k),生产效率高。 我国碳纤维生产的研究始于1962年,起步不晚,但长期以来未取得实质性进展。近年的攻关,我国在一些碳纤维应用领域已经不再受制于人,但整体技术水平仍然相对落后。由于碳纤维技术被日本、美国等专利覆盖,我国企业缺乏核心自主知识产权的技术支撑,尚未全面掌握完整的碳纤维核

心关键技术,高性能碳纤维基本处于空白。目前,国内只有相当于或者次于T300级碳纤维的产品,T700级碳纤维尚处于工程化研究阶段,T800、MJ系列碳纤维尚在攻关。国内以3K(3000根)、12K的T300级碳纤维为主打产品,许多低端产品毛丝多,性能指标不稳定,通用性差。千吨级碳纤维生产线的投资在4亿元左右,如果技术始终不能过关,项目投资有可能会打水漂,因此当务之急是提高碳纤维技术水平。目前国内技术水平高的碳纤维企业也有几家,但由于没有形成规模优势,同等质量产品的价格远高于国外,因此成本差异很大,导致我国碳纤维产品没有市场竞争力。据了解,日本东丽T700级碳纤维的成本与国内T300级的成本相当。 近年来,碳纤维产业风行,有技术背景的和没有技术背景的都在上项目。有技术上项目可以理解,但没技术怎么上呢?多数企业采用的是“挖人战术”,师出同门,技术水平和工艺路线处于同一档次的项目在低水平重复建设。引进的洋技术由于相关设备及配套技术的缺失,改造后多数都难以开花结果。上世纪80年代我国就曾从英国RK公司引进大丝束预氧化炉和炭化炉,结果两套设备均未能正常运转,所谓的外国专家也无能为力,引进单位有苦难言,十几年后,当初的设备都当废铁卖了。另据了解,上世纪末期,安徽华皖碳纤维有限公司从英国引进了200吨/年聚丙烯腈基碳纤维及500吨/年原丝生产线,经过近十年建设,耗资3亿多,

我国合成橡胶的发展现状及其展望 化工本122班朱凯玲 2012110183 摘要:简述了我国合成橡胶工业发展历程,阐述了我国大宗合成橡 (SBR、BR、NBR、EPDM等)发展历程、技术现状以及对合成橡胶工业发展趋势进行了展望。 关键词:合成橡胶;发展现状;展望 合成橡胶(SR)是化学工业中占有重要地位的三大合成材料之一,它与天然橡胶一起构成橡胶加工行业的最基本原材料,广泛用于制造轮胎、胶管胶带、胶鞋、机械配件和日用橡胶制品。其中轮胎制造是合成橡胶最大消费市场。合成橡胶已成为我国国民经济中不可缺少的材料之一。 1.合成橡胶发展历程 20世纪50年代末,随着我国采用中国科学院长春应用化学研究所开发技术的第一套乙炔法氯丁橡胶(CR),采用引进前苏联技术在兰州化学工业公司的第一套乳聚丁苯橡胶(ESBR)及丁腈橡胶(NBR)三套生产装置的建成投产,标志着我国合成橡胶工业正式步入发展阶段。60年代初,在消化吸收引进技术的基础上,完成了ESBR由热法聚合向冷法聚合技术的改造。70年代,采用国内开发的镍系顺丁橡胶(Ni-BR)技术建成投产了一批Ni-BR生产装置。进入80年代,从日本引进的两套大型(产能为8.0万t/a)冷法ESBR生产装置,分别在吉林石化公司和齐鲁石化股份公司建成投产,从而实现了ESBR大规模国产化。80年代后期至90年代,我国自行开发和建成投产了锂系SR[包括溶聚丁苯橡胶(SSBR)、苯乙烯-丁二烯-苯乙烯三元共聚物(SBS)和低顺式聚丁二烯橡胶(LCBR)]生产装置。90年代末,由意大利IP公司引进的3.0万t/a的丁基橡胶(IIR)和由日本瑞翁公司引进的1.5万t/a的NBR生产装置也相继建成投产。与此同时,各大BR生产厂分别对各自的BR装置进行了扩能改造。至此,我国已具有大规模生产SBR、BR、CR、NBR、EP(D)M、IIR六大基本胶种及热塑性弹性体SBS等合成橡胶的能力。 我国合成橡胶工业经过40余年的发展已形成比较完整的生产体系。我国已进入世界合成橡胶生产、消费大国行列,具有相当的规模和实力,而且市场需求增长速度较快,市场容量空间较大。随着我国经济的快速发展,合成橡胶工业将迎来一个新的发展时期。 2.我国合成橡胶发展现状 2.1产业化技术现状[3]

1我国天然橡胶产业发展概况1.1 我国橡胶树引种与产业兴起 我国自1904年引种橡胶树以来,至今已有百 年橡胶栽培历史。据相关史料记载,最早引种当属云南干崖(今盈江)土司刀安仁1904年从新加坡引种橡胶苗到今云南省德宏傣族苗族自治州盈江县,并种植成功[1]。1906年爱国华侨何麟书在海南岛乐会县(今琼海市)崇文乡合口湾(今东太农场坡塘区18队)建立琼安垦务公司(又称琼安胶园),开创了海南生产性种植橡胶成功的先河[2]。从1907年起,陆续有来自美国、加拿大、英国、西德、新加坡、马来西亚、泰国、印度尼西亚和我国香港等地的华侨来儋州投资创建橡胶种植园[3]。除了1907年我国华侨区幕颐和何子春从马来西亚引种橡胶苗4000余株创办了著名的侨兴胶园,当时还陆续创建了天任、蔡惠、联昌、万发、文明、民安、棠阴、许成、侨南、侨相等橡胶种植园[3],儋州地区逐渐发展成为了我国的植胶中心。 从规模要求,严格准确地说,橡胶产业真正开始蓬勃发展起来是在新中国成立之后。新中国成立之初,国家急需发展国民经济建设,1950年朝鲜战争爆发,以美国为首联合一些国家对我国实行经济封锁和物资禁运,而天然橡胶属于禁运之列。为确保我国国民经济建设和国防建设的顺利开展, 1951年8月30日,中央人民政府政务院第100次 会议作出《关于扩大培植橡胶树的决定》,党和国家相继组织广大科技人员对我国华南热区植胶环境条件和生长的橡胶树资源进行全面的勘查、研究及其利用工作。60a过去了,我国植胶已形成海南、云南、广东3大基地,具有相当规模,累计生产干胶逾1000万t。为进一步发展天然橡胶产业,国务院办公厅于2007年2月下发了《关于促进我国天然橡胶产业发展的意见》,国家农业部2007年8月颁布实施了《全国天然橡胶优势区域布局规划 (2008~2015年)》,2010年国务院办公厅下发了 《关于促进我国热带作物产业发展的意见》。作为天 中国天然橡胶产业现状及其发展建议① 祁栋灵② 王秀全 张志扬 黄月球 (中国热带农业科学院橡胶研究所/国家重要热带作物工程技术研究中心 海南儋州571737) 摘 要 从我国天然橡胶产业发展概况、产业的地位和作用,以及我国橡胶科技对植胶生产的推动作用等方面对中国天然橡胶产业发展现状进行了综述,并提出了促进我国天然橡胶产业发展提升的建议。关键词巴西橡胶树;天然橡胶产业;发展现状 分类号 S794.1 Current Situation of Chinese Natural Rubber Industry and Development Suggestions QI Dongling WANG Xiuquan ZHANG Zhiyang HUANG Yueqiu (Rubber Research Institute,CATAS /SETRCKTC ,Danzhou 571737,China) Abstract This paper analyzes general situation of development in Chinese natural rubber industry,the industrial status and role of Chinese natural rubber industry,as well as establish production impetus of Chinese rubber science &technology to rubber production,and putting forward some suggestions on how to improve Chinese natural rubber industry. Keywords Brazil rubber tree (Hevea brasiliensis );natural rubber industry ;current situation of development ①收稿日期:2012-10-30;责任编辑/黄艳;编辑部E-mail:rdnk@163.com。 ②祁栋灵(1979~),男,硕士,助理研究员,从事农业科技推广与技术经济合理性分析;E-mail:donglingqi@163.com。 Vol.33,No.2 2013年2月热带农业科学 CHINESE JOURNAL OF TROPICAL AGRICULTURE 第33卷第2期 Feb .201379--

合成橡胶产业发展规划 ——xx发布 目前,合成橡胶的主要生产国是美国、中国、日本、俄罗斯、德国。随着全球经济的恢复,新兴经济体国家汽车工业的不断发展推动了橡胶消费的需求。中国、日本和美国继续保持着全球橡胶消费引领国地位。根据国际橡胶研究组织统计,全球合成橡胶市场的生产量与需求量平稳,合成橡胶市场供需平衡,2017年全球合成橡胶消费量达到1690万吨,亚太地区为最大的市场,占全球合成橡胶消费量的54.19%。 加强产业政策与财税、金融等相关政策的衔接,支持各类社会资本参与企业并购重组,合力推进产业稳增长、调结构、转型升级、降本增效。积极协调落实相关配套政策,加强对区域的督促指导,统筹推进各项工作。 为加快区域产业结构调整和优化升级,依据国家和xx省产业发展规划,结合区域产业xx年发展情况,制定该规划,请结合实际情况认真贯彻执行。 第一条发展思路

贯彻和落实创新、协调、绿色、开放、共享发展理念,推进供给 侧改革,充分发挥市场在资源配置中的决定性作用,推动产业结构调 整和转型升级,形成多点支撑、协调发展的局面。培育发展产业,积 极实施创新驱动战略,构建产业应用体系,进一步优化完善产业布局,促进产业集聚和集约高效发展,打造具有较强市场竞争力和持续发展 能力的区域产业发展格局。 第二条原则 1、因地制宜,科学发展。充分结合各区域经济社会发展水平、资 源条件,分地区、分类型制定科学合理的工作路线,指导推动产业现 代化发展。 2、坚持融合发展。推进业态和模式创新,促进信息技术与产业深 度融合,强化产业与上下游产业跨界互动,加快产业跨越式发展。 3、创新驱动,增强发展动力。将技术创新作为产业革命的驱动力量。改善创新科研体制机制,加强科技人才培养,鼓励企业科技创新,加快科技成果向现实生产力转化。 4、坚持协调发展。围绕战略性新兴产业等重大需求,鼓励产学 研用相结合、上下游产业融合发展,促进发展速度与质量、效益相统一,与资源、环境相协调。

国内外碳纤维及其复合材料产业现状及发展趋势 自上世纪60年代碳纤维首次商业化以来,产业规模不断扩大,产品品质不断提高,2014年全球碳纤维产能(365天连续生产12K/24K 碳纤维丝束计算)已达到12.6万吨。尽管碳纤维与传统的玻璃纤维在价格上仍不能相比,但高性能碳纤维以其高比强度、高模量、可设计、防腐蚀和抗疲劳等突出特点,具有玻璃纤维所不能比拟的优势,已成为发展先进武器装备的关键材料,并在航空航天、国防军工、风能产业、土木工程、体育休闲等领域得到了广泛应用。 当前,国际复合材料产业呈现蓬勃发展态势,据估计,未来5年,先进复合材料将以每年5%的增速发展,而随着民用航空、汽车工业等领域的快速发展,全球高性能碳纤维需求量的年增幅可达10%,亚太地区将会有更高的增长率,即碳纤维及其复合材料产业将面临前所未有的发展空间和机遇。 因此,在目前碳纤维产业快速发展的关键时期,我们更应该认清国际碳纤维产业的发展形势、对照国外先进企业找差距找问题,通过理性思考寻求解决途径,适时把握发展机遇,落实行动、注重实效,努力推进国内碳纤维及其复合材料产业的健康快速发展。 1、国外碳纤维产业现状及发展趋势 1)产业方面 根据前躯体原料的不同,碳纤维可分为聚丙烯腈(PAN)基、沥青基和粘胶基碳纤维等。由于粘胶基碳纤维在制备过程中会释放出毒

性物质二硫化碳,且工艺流程长、生产成本高、整体性能不高,因此目前,国际碳纤维产业领域,前两种碳纤维获得了更大规模的生产和应用。其中,PAN基碳纤维又占据绝对优势,国际市场占有率超过90%。PAN基碳纤维的九大生产商包括:日本东丽、东邦、三菱丽阳、美国赫氏(Hexcel)、氰特(Cytec)、卓尔泰克(Zoltek,已被东丽收购)、台塑、土耳其阿克萨(AKSA)和德国西格里(SGL)。沥青基碳纤维的生产和应用居其次,主要生产企业三家,分别是Cytec、三菱塑料和日本碳素纤维。 PAN基碳纤维分为小丝束(1-24K)和大丝束(36K及以上)两类。全球小丝束碳纤维市场主要被日本东丽、东邦、三菱丽阳三家公司所垄断,而来自中国、土耳其和韩国的企业,正不断扩充小丝束的全球产能,同时也降低了三家日本公司的市场份额。 大丝束碳纤维生产商主要有Zoltek、SGL和三菱丽阳三家。另外,中国国企蓝星集团英国分公司拥有大丝束碳纤维原丝的供应能力,Cytec于2014年与德国腈纶企业合作开展低成本大丝束碳纤维的研制开发。预计在未来10年中,其它制造商也会陆续加入大丝束碳纤维生产领域。 为满足高速发展的航空航天与汽车市场对碳纤维的需要,几乎所有的碳纤维巨头都宣布了扩产计划。例如,日本东丽拥有以日本本土为核心的日美法韩4个生产基地,目前已形成11000~12000吨/年的T700S和4500吨/年的T800碳纤维生产能力,并宣布PAN基碳纤维的总产能于2015年达到27100吨,2020年扩大至50000吨。另外,Hexcel

日本合成橡胶工业向高附加值产品看齐 2006年,日本汽车工业和复苏的经济支撑了合成橡胶工业快速增长。日本合成橡胶工业2006年继续强劲增长。一方面,日本汽车生产量增大刺激了汽车轮胎需求的增长,再加上国内经济回升,导致了合成橡胶工业制品的需求快速增长。另一方面,由于国际石油价格高位运转使得合成橡胶工业的原材料和使用成本不断攀升,这就挤压了合成橡胶生产商的生产利润。随着降低成本措施的效应消耗殆尽,日本合成橡胶生产商尽管自2004年已经6次提高产品价格,但仍难逃脱利润紧缩的阴影。 轮胎工业带动丁苯橡胶需求增长 根据日本合成橡胶工业协会的统计资料,2005年日本合成橡胶生产量增长了0.7%,增至1627000吨。其中,丁苯橡胶(SBR)占据了市场的主导地位。2005年,日本丁苯橡胶生产增长了4.9%,这主要是受到汽车轮胎生产增加的拉动。顺丁橡胶(BR)和氯丁橡胶(CR)的生产均有所增长,增幅分别为2.1%和6.1%。顺丁橡胶在国内市场份额仅次于丁苯橡胶。氯丁橡胶的生产增长主要是由于出口增加所致。与这些形成鲜明对比的是,2005年日本乙丙橡胶(EPT)生产有所下降。 日本橡胶生产商联合会的统计数据表明2005年该国主要橡胶制品的生产同比增长4%,增至1597000吨。其中汽车轮胎和橡胶软管分别增长了3.7%和13.0%。特别在汽车和建筑机械应用领域,橡胶制品出口增加,同时应用领域也在不断拓展。

2006年,日本合成橡胶制品生产增长了3.6%,增至1654500吨,其中汽车轮胎、橡胶软管、工业橡胶制品和橡胶传送带分别增长了2.7%,7.1%,4.0%,4.0%。而且,合成橡胶制品生产的月增幅呈现出逐月递增的局面。但是医疗用橡胶制品例外,生产有所降低。 日本合成橡胶工业可能将继续保持快速增长的势头。2006年7月,日本汽车轮胎生产商联合会调高了其生产预期,由原来的零增长提高至全年增长1%,增至11800万套。此次轮胎生产预期调整主要是基于最近日本汽车生产预期提高至1100万辆。汽车生产预期增加主要是由于轻型和商务汽车生产增多弥补了标准和小型汽车生产的 减少。与此同时,自从2001年以来,日本国内经济持续增长,而且有可能超过1965至1970年的“伊扎那歧景气”(Izanagi Boom)持续的时间。工业橡胶制品需求可能进一步增加,因此,日本合成橡胶工业投入资金也会不断增多。 日本进口轮胎近几年来一直持续快速增加,但目前正在呈现出下降趋势。2004年,日本进口轮胎为2380万套,同比增长22%;2005年为2910万套,同比增长22%;2006年为3335万套,同比增长14.6%,增幅有所降低。 日本主要用于工业制品的合成橡胶市场预计将稳步增长。但是国际原油价格据高不下将继续给日本合成橡胶生产商构成威胁。合成橡胶生产商迫切需要保持较为理想的利润率。国际原油价格在冲破70美元/桶的大关之后开始振荡低走,这给日本合成橡胶生产商带来了

再生橡胶行业研究报告 Prepared on 24 November 2020

中国市场调研在线

行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容: 一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。 一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。 中国市场调研在线基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

2017-2023年中国再生橡胶行业发展研究分析与发展趋势预测报告 报告编号:616881 市场价:纸介版7800元电子版8000元纸质+电子版8200元 优惠价:¥7500元可开具增值税专用发票 在线阅读: 温馨提示:如需英文、日文、韩文等其他语言版本报告,请咨询客服。 2017-2023年中国再生橡胶行业发展研究分析与发展趋势预测报告 中国是一个生胶资源相对紧缺的国家,中国每年再生胶消耗量的50%左右需要进口,寻找橡胶原料来源及其代用材料是中国奋斗不息的任务。因此,认真妥善处理好废旧橡胶,对充分利用再生资源、摆脱自然资源之匮乏,减少环境污染,改善人民的生存环境具有极为深远的积极意义和现实意义。再生橡胶一直是世界橡胶工业的重要原材料,它一方面可以代替橡胶,缓解了天然橡胶的严重匮乏;另一方面使废旧橡胶实现了回收再利用,解决了废旧橡胶污染环境的问题。 据中国市场调研在线网发布的2017-2023年中国再生橡胶行业发展研究分析与发展趋势预测报告显示,由于中国橡胶工业的蓬勃发展,催生中国再生橡胶生产能力的大幅提高。再生橡胶生产能力超过600万吨/年,生产企业数量达1000余家,区域性规模生产能力基本都达到15万吨以上。河北主要集中在唐山、沧州、保定;山西主要集中在平遥、汾阳;江苏集中在南通、泰州、宿迁、徐州;浙江集中在温州、宁波、杭州;山东集中在莱芜、济南、潍坊、青岛;江西集中在高安、新余;河南集中在焦作、温县、新乡;四川集中在都江堰、雅安、隆昌。 中国再生橡胶工业在生产规模、企业规模、品种档次、工艺技术、装备配套、出口创汇等方面均已达到世界领先水平。继20世纪80年代成为全球最大再生橡胶生产国之后,中国已跻身全球再生橡胶工业发达国家行列。 随着中国合成橡胶工业的进一步发展,产量进一步增加,价格进一步下降,加之入世之后国外合成橡胶的大量进口,将会直接冲击再生胶市场。此外,随着中国胶粉生产技术特别是精细胶粉生产技术的日臻完善,市场对胶粉的需求量会越来越大。 2017-2023年中国再生橡胶行业发展研究分析与发展趋势预测报告对我国再生橡胶行业现状、发展变化、竞争格局等情况进行深入的调研分析,并对未来再生橡胶市场发展动向作了详尽阐述,还根据再生橡胶行业的发展轨迹对再生橡胶行业未来发展前景作了审慎的判断,为再生橡胶产业投资者寻找新的投资亮点。 2017-2023年中国再生橡胶行业发展研究分析与发展趋势预测报告最后阐明再生橡胶行业的投资空间,指明投资方向,提出研究者的战略建议,以供投资决策者参考。 中国市场调研在线网发布的《2017-2023年中国再生橡胶行业发展研究分析与发展趋势预测报告》是相关再生橡胶企业、研究单位、政府等准确、全面、迅速了解再生橡胶行业发展动向、制定发展战略不可或缺的专业性报告。 第1章再生橡胶相关概述 第一节再生橡胶相关简释 一、再生橡胶的定义及分类 二、再生胶脱硫方法介绍 第二节再生胶细分产品 一、胶鞋再生橡胶

人员分工情况 资料收集:蔡煜简江婷婷宋爽韵周晓楠张领中英文摘要:蔡煜张领周晓楠 内容编写:发展部分简江婷婷宋爽韵 现状与差距部分蔡煜张领周晓楠排版校对:简江婷婷宋爽韵 宋爽韵 20110815023 简江婷婷 20110815036 蔡煜 20110815045 周晓楠 20110815047 张领 20110815050

碳纤维的发展与现状 学生:蔡煜简江婷婷宋爽韵周晓楠张领指导老师:秦文峰 摘要:简要介绍了碳纤维的性能、发展历史以及在航空航天领域中的应用,同时分析了国内外碳纤维的发展差距,给出了对我国碳纤维发展的建议。 关键词:碳纤维;碳纤维复合材料;应用领域;发展差距;发展建议 Abstract:The brief introduction of the performance and development history and application in the aviation&aerospace field of carbon fiber ,the analysis of the development gap of carbon fiber between home and abroad ,the advises of carbon fiber’s development to our country are given in this paper. Key words:carbon fiber;carbon fiber composites;application territory; development gap;development advises