市场纵览精细化工原料及中间体2012年第2期

世界苯乙烯市场分析1.产能

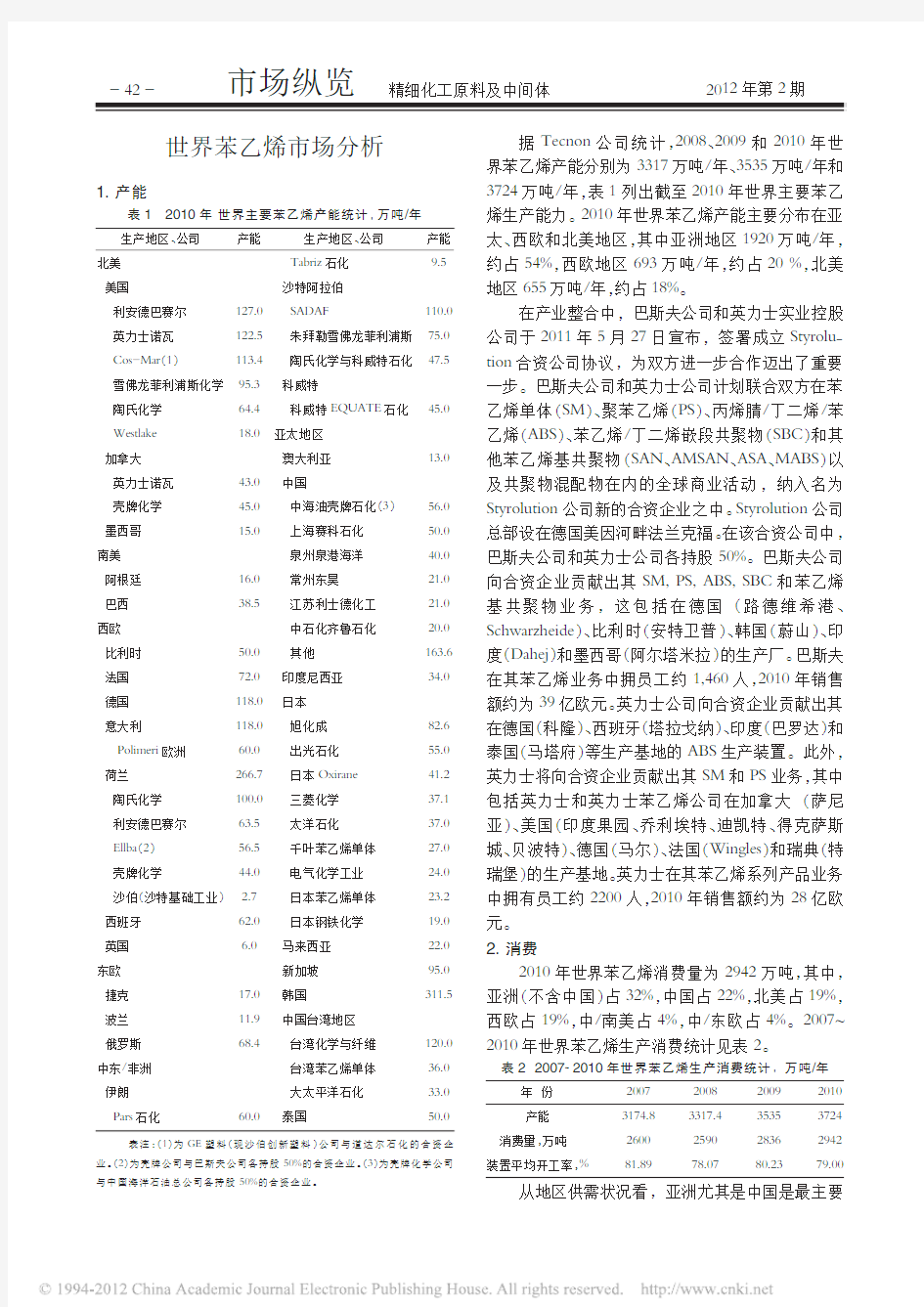

据Tecnon公司统计,2008、2009和2010年世界苯乙烯产能分别为3317万吨/年、3535万吨/年和3724万吨/年,表1列出截至2010年世界主要苯乙烯生产能力。2010年世界苯乙烯产能主要分布在亚太、西欧和北美地区,其中亚洲地区1920万吨/年,约占54%,西欧地区693万吨/年,约占20%,北美地区655万吨/年,约占18%。

在产业整合中,巴斯夫公司和英力士实业控股公司于2011年5月27日宣布,签署成立Styrolu-tion合资公司协议,为双方进一步合作迈出了重要一步。巴斯夫公司和英力士公司计划联合双方在苯乙烯单体(SM)、聚苯乙烯(PS)、丙烯腈/丁二烯/苯乙烯(ABS)、苯乙烯/丁二烯嵌段共聚物(SBC)和其他苯乙烯基共聚物(SAN、AMSAN、ASA、MABS)以及共聚物混配物在内的全球商业活动,纳入名为Styrolution公司新的合资企业之中。Styrolution公司总部设在德国美因河畔法兰克福。在该合资公司中,巴斯夫公司和英力士公司各持股50%。巴斯夫公司向合资企业贡献出其SM,PS,ABS,SBC和苯乙烯基共聚物业务,这包括在德国(路德维希港、Schwarzheide)、比利时(安特卫普)、韩国(蔚山)、印度(Dahej)和墨西哥(阿尔塔米拉)的生产厂。巴斯夫在其苯乙烯业务中拥员工约1,460人,2010年销售额约为39亿欧元。英力士公司向合资企业贡献出其在德国(科隆)、西班牙(塔拉戈纳)、印度(巴罗达)和泰国(马塔府)等生产基地的ABS生产装置。此外,英力士将向合资企业贡献出其SM和PS业务,其中包括英力士和英力士苯乙烯公司在加拿大(萨尼亚)、美国(印度果园、乔利埃特、迪凯特、得克萨斯城、贝波特)、德国(马尔)、法国(Wingles)和瑞典(特瑞堡)的生产基地。英力士在其苯乙烯系列产品业务中拥有员工约2200人,2010年销售额约为28亿欧元。

2.消费

2010年世界苯乙烯消费量为2942万吨,其中,亚洲(不含中国)占32%,中国占22%,北美占19%,西欧占19%,中/南美占4%,中/东欧占4%。2007~2010年世界苯乙烯生产消费统计见表2。

从地区供需状况看,亚洲尤其是中国是最主要

表12010年世界主要苯乙烯产能统计,万吨/年

生产地区、公司

北美

美国

利安德巴赛尔

英力士诺瓦

Cos-Mar(1)

雪佛龙菲利浦斯化学

陶氏化学

Westlake

加拿大

英力士诺瓦

壳牌化学

墨西哥

南美

阿根廷

巴西

西欧

比利时

法国

德国

意大利

Polimeri欧洲

荷兰

陶氏化学

利安德巴赛尔

Ellba(2)

壳牌化学

沙伯(沙特基础工业)西班牙

英国

东欧

捷克

波兰

俄罗斯

中东/非洲

伊朗

Pars石化产能

127.0

122.5

113.4

95.3

64.4

18.0

43.0

45.0

15.0

16.0

38.5

50.0

72.0

118.0

118.0

60.0

266.7

100.0

63.5

56.5

44.0

2.7

62.0

6.0

17.0

11.9

68.4

60.0

生产地区、公司

Tabriz石化

沙特阿拉伯

SADAF

朱拜勒雪佛龙菲利浦斯

陶氏化学与科威特石化

科威特

科威特EQUATE石化

亚太地区

澳大利亚

中国

中海油壳牌石化(3)

上海赛科石化

泉州泉港海洋

常州东昊

江苏利士德化工

中石化齐鲁石化

其他

印度尼西亚

日本

旭化成

出光石化

日本Oxirane

三菱化学

太洋石化

千叶苯乙烯单体

电气化学工业

日本苯乙烯单体

日本钢铁化学

马来西亚

新加坡

韩国

中国台湾地区

台湾化学与纤维

台湾苯乙烯单体

大太平洋石化

泰国

产能

9.5

110.0

75.0

47.5

45.0

13.0

56.0

50.0

40.0

21.0

21.0

20.0

163.6

34.0

82.6

55.0

41.2

37.1

37.0

27.0

24.0

23.2

19.0

22.0

95.0

311.5

120.0

36.0

33.0

50.0

表注:(1)为GE塑料(现沙伯创新塑料)公司与道达尔石化的合资企业。(2)为壳牌公司与巴斯夫公司各持股50%的合资企业。(3)为壳牌化学公司与中国海洋石油总公司各持股50%的合资企业。

表22007~2010年世界苯乙烯生产消费统计,万吨/年年份

产能

消费量,万吨

装置平均开工率,%

2007

3174.8

2600

81.89

2008

3317.4

2590

78.07

2009

3535

2836

80.23

2010

3724

2942

79.00

42 --

2012年第2期精细化工原料及中间体

市场纵览

首个大宗商品指数在沪诞生

为推动我国改变国际大宗商品领域“话语权”缺失的尴尬现状,1月5日,“大宗商品数据商”生意社在上海正式对外宣布:发布“大宗商品供需指数

(Bulk Commodity Index 简称BCI)”。据悉,这是目前

国内首个大宗商品指数,致力于打造制造业的重要评价指标和宏观经济变化的“晴雨表”。

生意社通过监测国民经济最上游、数量最大、用途最广的100个基础原材料的价格,按照其月初和月末的价格对比,统计月度上涨品种数和下跌品种数,然后将上涨品种数减去下跌品种数除以总数,得出BCI 的数值。BCI 的推出,有望将扭转目前不利的局面,逐步增强我国大宗商品在国际上的话语权。

业内人士认为,改革传统大宗商品流通体制,加

的净进口地区,中南美洲及非洲也是苯乙烯的净进口地区,但由于消费量较小,进口数量较少。中东及北美地区仍是最主要的净出口地区,西欧也略有出口。

随着亚洲及中东地区苯乙烯新建装置的不断投产,拉动全球苯乙烯装置产能增速达5.4%,产量增速为4%,需求增速为3.9%。预计2011年,全球苯乙烯生产能力将达3709万吨/年,产量及需求量均为

3147万吨。预计2011~2016年,全球苯乙烯的供需还将保持继续增长,但增速明显低于前5年,产能增速降至1.3%,而产量及需求的增速为2%。预计2016

年,全球苯乙烯的生产能力将达3959万吨/年,产量及需求量均为3476万吨。

2009~2010年世界苯乙烯产能已超过需求量,

而且世界产能及消费量增长趋势均已逐渐放缓。但对于我国苯乙烯行业来讲,由于我国苯乙烯近几年进口量一直保持300万吨左右,因此我国苯乙烯的发展成为全球苯乙烯行业发展的主要动力。

据析迈公司(CMAI )于2010年11月底发布的评述报告认为,全球苯乙烯市场的需求已恢复上升轨道,并且目前正处于自2007年以来最快的增速。但这种趋势是因为在经济不景气之后才出现的反弹,为此要到2011年需求才会再次出现增长。2010年聚苯乙烯占苯乙烯需求的份额已呈下降趋势,而

EPS 和ABS 的需求正在上升。预计EPS 和ABS 加在一起,到2013年将会超过作为苯乙烯最终用途的PS 。析迈公司认为这是一个好的兆头,因为EPS 和ABS 的需求增速正在提升,并将在未来出现正向增

长。在供应方面,以前从未有过世界市场上有更多新的苯乙烯生产能力增加。2010年的产能增加近260万吨。另一方面,以前也从未有过有这么多的能力退出生产线,2010年约稍超过70万吨。陶氏化学公司已出售了其苯乙烯业务,形成一个新的公司斯蒂伦(Styron )。(钱)

白色将成为汽车最受欢迎色彩

在北美市场,白色以20%居首,紧随其后的是银色(19%)、黑色(18%)和灰色(15%);在欧洲市场,黑色最受追捧(26%),其后为白色(19%)、银色(16%)、灰色

(15%);而在亚太地区,前几名的色彩则更为集中,银色(25%)为最受欢迎的色彩,其后为白色(23%)和黑

色(17%)。

根据PPG 最新发布的调查数据显示,白色将逐

渐成为全球最受欢迎的汽车色彩。2011年,全球约有21%的主流车型为白色;银色与黑色则平分秋色,各达到20%。对汽车颜色的选择,代表了车主部分的性格倾向。实际上汽车油漆色彩不是照搬照抄,而是把颜色的内涵与基调融入其中。随着白色车型受欢迎承度的提升,对钛白粉颜料产品的需求量及品质将有更高的需求和要求。

生物杀虫剂市场发展前景广阔

目前,在世界农药工业中,生物杀虫剂还不能完全取代化学农药,成为防治农作物害虫的主要手段,其重要原因是生物杀虫剂的杀虫效果还无法与化学农药相媲美。但是,自从20世纪80年代以来,由于世界各国对开发生物农药的高度重视,使生物杀虫剂不断得到飞速的发展,并取得了前所未有的技术进展。如抗虫棉、抗虫玉米和抗虫马铃薯等Bt 作物的成功推广,阿维菌素、多杀菌素、弥拜菌素、埃玛菌素等杀虫抗生素的成功开发,以及各种重组病毒基因的研制推广等。

尽管目前生物杀虫剂在整个农药市场中所占的比例还很小,只能作为化学农药必要的补充,但随着不断增加的环保法规日趋严格和群众食品安全意识的提高,以及部分化学植物保护产品的更新换代,将为生物杀虫剂提供良好的市场发展机遇。因此,可以预计,随着这类杀虫剂的应用效果的改善,对环境友好的生物杀虫剂在将来有着广阔的市场发展前景,并有良好的经济效益。(江)

43--

乙二醇生产现状及市场分析 崔小明 (中国石化北京燕山石化公司研究院,102550) 摘要:分析了国内外乙二醇的生产消费现状及市场前景。 从总体上看,世界乙二醇的生产能力已出现了过剩的态势,而我国乙二醇产品的自给率只有约28.0%,因此我国除进口乙二醇以及对现有乙二醇生产装置进行挖潜改造以外,应积极采用先进技术扩大装置的生产规模,以降低生产成本,提高产量和质量,增强我国乙二醇在国内外市场中的竞争力,从根本上缓解我国乙二醇的供需矛盾。 关键词:乙二醇生产消费市场 乙二醇(简称EG)又名甘醇、乙撑二醇,是一种重要的石油化工基础有机原料,主要用于生产聚酯纤维、防冻剂、不饱和聚酯树脂、润滑剂、增塑剂、非离子表面活性剂以及炸药等,此外还可用于涂料、照相显影液、刹车液以及油墨等行业,用作过硼酸铵的溶剂和介质,用于生产特种溶剂乙二醇醚等,用途十分广泛。 目前国内外大型乙二醇的工业化生产都采用环氧乙烷直接水合即加压水合法的工艺路线,生产技术基本上由英荷Shell、美国Halcon-SD以及美国UCC三家公司所垄断。近年来,随着聚酯纤维、聚酯塑料和防冻液等对乙二醇的旺盛需求,人们开始致力于乙

二醇新合成技术的研究和开发工作。Shell公司、UCC公司、莫斯科门捷列夫化工学院等相继开发了环氧乙烷催化水合法制乙二醇生产技术;Halcon-SD、UCC、Dow化学、日本触媒化学以及三菱化学等公司相继开发了碳酸乙烯酯法制乙二醇生产技术;另外,由于世界石油资源的短缺和天然气资源相对丰富,美国UCC以及日本宇部兴产等公司也开展了由合成气制乙二醇新工艺的研究和开发工作。其中环氧乙烷催化水合法和碳酸乙烯酯法被认为是今后乙二醇最有发展前景的工业化生产方法。 1 世界乙二醇生产现状及市场分析[1,2] 1.1 生产现状 20世纪90年代以来,由于全球聚酯市场消费的急剧增长,世界乙二醇生产发展迅速。1993年世界乙二醇的总生产能力只有9 600 kt/a,1996年增加到11 200 kt/a,2001年达到14 330 kt/a,2003年进一步增加到15 862 kt/a,其中北美地区的生产能力为5 065 kt/a,世界乙二醇总生产能力的31.9%;西欧地区的生产能力为1 576 kt/a,占总生产能力的9.9%;中东地区的生产能力为2 674 kt/a,占总生产能力的16.9%;日本的生产能力为925 kt/a,占世界总生产能力的5.8%;亚太地区(不含日本)的生产能力为4 059 kt/a,占总生产能力的25.6%,其他地区的生产能力为 1 563 kt/a,占总生产能力的9.9%。Dow化学公司是目前世界上最大的乙二醇生产厂商,2003年生产能力达到2 195 kt/a,占世界乙二醇总生产能力的13.8%;其次

市场纵横 我国苯乙烯生产现状及市场分析 据最新预测,2005年我国苯乙烯总需求量将达到约438万吨,2010年将达到约560万吨;而届时国内生产能力分别只有 200万吨和450万吨。因此专家建议,今后我国除了应加强新型催化剂的研究开发外,还应尽快采用先进技术对现有装置进行技术改造,以提高装置生产规模和工艺技术水平,使单套装置生产规模达到20万吨/年以上;同时可引进先进的苯乙烯/环氧丙烷联产法生产技术,新建几套规模在30万吨/年以上的大型装置,从根本上解决国内供不足需的矛盾。 据统计,2003年我国苯乙烯总生产能力为105万吨;随着 2004年茂名石化及齐鲁石化装置扩能以及今年6月上海赛科50万吨/年苯乙烯装置正式投产,目前我国苯乙烯总生产能力已达 169万吨/年。其中,有8套为引进装置,生产能力合计为116.9万吨/年。此外,1995年我国苯乙烯产量只有25.58万吨,2000年增加到76.38万吨,2004年达到 98.57万吨,1999-2004年产量年均增长率约为5.7%。 由于我国苯乙烯生产能力和产量不能满足国内需求,每年都需大量进口。1995年我国苯乙烯进口量只有30.58万吨,2000年达到115.75万吨,而2004年猛增到288.90万吨,约占国内总消费量的74.7%。在进口的同时,我国也有少量出口,2003年出口量为0.61万吨,2004年为0.86万吨。 近年来我国苯乙烯表观消费量不断增加。1995年表观消费量只有54.83万吨,2000年达到 191.42万吨卜1995-2000年消费量的年均增长率为28.4%;2004年为386.61万吨,1999-2004年表观消费量年均增长率约为 16.9%。 我国苯乙烯主要用于生产聚苯乙烯、ABS树脂、SAN树脂、不饱和聚酯树脂、丁 苯橡胶、丁苯胶乳以及苯乙烯系热塑性弹性 体等。2004年消费结构为:55.6%用于生产 聚苯乙烯,11.6%用于生产 ABS/SAN树 脂,3.5%用于生产了苯橡胶/了苯胶乳,7. 3%用于生产不饱和聚酯树脂,2.6%用于生 产苯乙烯系热塑性弹性体,19.4%用于生产 农药、医药和离子交换树脂等其他产品。 聚苯乙烯是苯乙烯最重要的衍生物,产品包括通用型聚苯乙烯、高抗冲聚苯乙烯以 及发泡聚苯乙烯等。2004年我国聚苯乙烯产 量约为215万吨,消费苯乙烯约215万吨。随 着我国电子电器行业以及日用品和包装工业 等的蓬勃发展,将大大促进我国聚苯乙烯树 脂的消费。预计2005年我国聚苯乙烯对苯乙 烯的需求量将达到约249万吨,2010年将达 到约310万吨。 ABS和SAN树脂是仅次于聚苯乙烯的第二大苯乙烯衍生物。2004年我国ABS树脂 总产量约为60万吨,消费苯乙烯约为 41万 吨,加上SAN对苯乙烯的消费量,合计对苯 乙烯的消费量约为45万吨。预计2005年我国 ABS树脂总产量将达到约80万吨,对苯乙烯 的需求量将达到约 55万吨,加上SAN对苯 乙烯的需求量,合计对苯乙烯的需求量将达 到约60万吨,2010年将达到约80万吨。 苯乙烯是生产丁苯橡胶/丁苯胶乳的主要原料之一,目前,我国了苯橡胶总生产能 力为42万吨/年,丁苯胶乳总生产能力约为 14万吨/年。2004年我国丁苯橡胶及丁苯胶 乳产量合计约为58.2万吨,共消费苯乙烯约 13.4万吨。预计到2005年我国丁苯橡胶及丁 苯胶乳产量将达到约65万吨,届时对苯乙烯 的需求量将达到约15万吨,2010年将达到约 -8-

我国农药行业现状分析及投资展望 一、农药行业概况 农药指用来防治危害农作物的害虫、杂草和病菌的药剂。由农药中间体、农药原药合成和制剂加工三大版块构成了完整的农药产业链。行业上游为黄磷、液氯等无机原料和甲醇、三苯等差不多有机原料,下游为农林牧业生产和卫生领域。总的来说,农药行业处于化工产业链的末端,属于精细化工行业,对技术的依靠性大,研发投入大、周期长、风险大、成功率低,一旦研制成功则利润丰厚。 农药行业是重要的支农产业之一,投入产出比高达6至10倍。在全球人口增长及耕地面积减少的矛盾下,农药的广泛施用以提高单位面积产量是解决的粮食问题的重要出路。但农药使用同时也对环境和人类健康造成了或直截了当或间接的威逼,因此随着环保意识的增强,农药的毒性问题和残留问题越来越受到关注,行业被迫向高效、低毒、低用量的方向进展。但在农业生产无全然性变化的可预见以后,世界农业对农药的依靠依旧可不能减弱,在此种不得不为的格局下,农药产业的布局也将阻碍一个国家农业及其他轻重工业的进展,因此,农药行业的结构调整、优化投资等等研究的战略意义极其重大。 我国农药行业起步晚,尽管建立起了完整的产业链,但仍存在着专门多布局问题,专门是在国家战略“走出去”的带动下,以及世界农药巨头更深层次的“走进来”情形下,作为基础支农产业的农药行业,行业的矛盾表现的更为突出。这时对发达国家农药产业进展历史的研究,关于我国等进展中国家的农药行业及农业相关领域的健康连续进展都有着极强的借鉴意义。 二、世界农药市场

农药的消费受农业生产的规律、作物种植规模和种植结构的阻碍专门大。受农业生产季节性的阻碍,农药的生产和消费也出现明显的季节性。在我国,每年3到9月份是农药使用的高峰期,因此上半年也是农药生产的高峰期,加之农药依旧重要的救灾物资,需要定量的储备,因此我国的农药生产具有其他国家,专门是地区跨度大的美国等所不具有的特点。此外,农药行业与国家农业政策以及耕作制度与技术的变革等都有紧密的联系,我国农业生产相对落后,因此归纳世界农药产业进展曲线,学习先进体会、引进先进的耕作技术及助剂、药剂具有专门强的指导意义。 1、市场规模。由上个世纪90年代中,农药行业开始极度繁荣后的萎缩,直自2003年世界农药市场才实现在产品结构变化上的实际增长,而后逐步步入一个销售市场的稳固期,近几年销售额稳固在310亿美元左右。依照下图1的历史数据曲线判定,农药行业的增长正处于上升期,行业的高速增长仍可坚持一段时刻。我国农药行业在“十一五”的产业方针指导下,在十七大胜利召开后的国家战略转变下,农民收入必定将迎来建国后的第三个增长期。农业劳动力向工业的转移,蔬菜水果等经济作物种植面积连续增长,生产资料的加大投入,都将大力带动农药消费的增长。结合世界产业背景,国外权威咨询机构推测,以后几年我国农药消费将以7%的速度增长,国际国内需求的稳固增长无疑给我国农药行业进展提供了充足的动力。 图1、全球常规作物爱护市场销售额

乙二醇市场销售渠道及客户群研究

乙二醇市场销售渠道及客户群研究 (2) 第一节市场销售渠道结构 (2) 第二节各渠道形式及对比 (2) 一、各类渠道对乙二醇行业的影响 (2) 二、主要乙二醇企业渠道策略研究 (3) 第三节市场营销渠道建立策略 (3) 一、大客户直供销售渠道建立策略 (3) 二、网络经销渠道优化 (4) 三、渠道经销管理问题 (4) 第四节乙二醇主要客户群分析 (6) 一、客户群消费特征分析 (6) 二、客户群稳定性分析 (6) 三、客户群消费趋势 (6) 1

乙二醇市场销售渠道及客户群研究 第一节市场销售渠道结构 乙二醇并不直接面向终端消费者,其销售模式主要有直销和经销。 第二节各渠道形式及对比 一、各类渠道对乙二醇行业的影响 1、直销渠道分析 乙二醇产品的用户相对集中、规模较大、数量较少,所以选择以直销为主的销售渠道是比较合理的,与潜质的主要客户维持长久稳定作为渠道目标。近几年煤制乙二醇对现货市场的渗透,国外富裕产品的持续扩张,行业内企业应该高瞻远瞩,在资源不足时,有重点的加大自营贸易采购计划,将营销的侧重点放在有发展前途的客户身上,不计较短期的得失,注重培养客户的忠诚度,稳定销售渠道。 (1)以聚酯类用户为合约销售主渠道,建立用户信息台账,动态了解其开工、产销、效益等经营情况,关注产能增加计划,为扩大产品市场份额提前筹划资源安排,以合理的合约价格作为维系客户的主要手段。 (2)有序开发不饱和聚酯、防冻液等客户作为现货销售渠道,以提供资源保障作为维护主要手段。 (3)与有实力的经销商开展合作,利用其销售细微末端的客户和销售手段的灵活性,达到销售渠道的进一步延伸,实现产品增值。 2、分销渠道分析 乙二醇的用途除了聚酯原料(长丝、短纤、瓶片)外,还广泛用于防冻液以及粘合剂、聚氨酯、化学中间体、油漆溶剂、耐寒润滑油、表面活性剂和聚酯多元醇等。这部分用户不像聚酯化纤产能过剩行业利润单薄,他们有比较高的产品附加值,相对而言有较宽裕的资金,而且地理分布比较分散。行业企业可以通过化工销售各地区的公司,及其属下的各经营部和代表处(经销商)所组成的庞大 2

我国农药及农药中间体 一农药行业概况 农药指用来防治危害农作物的害虫、杂草和病菌的药剂。由农药中间体、农药原药合成和制剂加工三大版块构成了完整的农药产业链。行业上游为黄磷、液氯等无机原料和甲醇、三苯等基本有机原料,下游为农林牧业生产和卫生领域。总的来说,农药行业处于化工产业链的末端,属于精细化工行业,对技术的依赖性大研发投入大、周期长、风险大、成功率低,一旦研制成功则利润丰厚。农药行业是重要的支农产业之一,在全球人口增长及耕地面积减少的矛盾下,农药的广泛施用以提高单位面积产量是解决的粮食问题的重要出路。但农药使用同时也对环境和人类健康造成了或直接或间接的威胁,所以随着环保意识的增强,农药的毒性问题和残留问题越来越受到关注,行业被迫向高效、低毒、低用量的方向发展。因此,农药行业的结构调整、优化投资等研究的战略意义极其重大。我国农药行业起步晚,虽然建立起了完整的产业链,但仍存在着很多布局问题,尤其是在国家战略“走出去”的带动下,以及世界农药巨头更深层次的“走进来”情况下,作为基础支农产业的农药行业,行业的矛盾表现的更为突出。这时对发达国家农药产业发展历史的研究,对于我国等发展中国家的农药行业及农业相关领域的健康持续发展都有着极强的借鉴意义。 二、世界农药市场 农药的消费受农业生产的规律、作物种植规模和种植结构的影 响很大。受农业生产季节性的影响,农药的生产和消费也呈现明显的季节性。在我国,每年 3到9月份是农药使用的高峰期,所以上半年也是农药生产的高峰期,加之农药还是重要的救灾物资,需要定量的储备,所以我国的农药生产具有其他国家,尤其是地区跨度大的美国等所不具有的特点。此外,农药行业与国家农业政策以及耕作制度与技术的变革等都有紧密的联系,我国农业生产相对落后,所以归纳世界农药产业发展曲线,学习先进经验、引进先进的耕作技术及助剂、药剂具有很强的指导意义。 l 、市场规模 由上世纪 9 0年代中,农药行业开始极度繁荣后的萎缩,直自2 0 0 3年世界农药市场才实现在产品结构变化上的实际增长,而后逐渐步入一个销售市场的稳定期,近几年销售额稳定在 3 1 0亿美元左右,我国农药行业在“十一五”的产业方针指导下,在 十七大胜利召开后的国家战略转变下,农民收入必然迎来建国后的第三个增长期。农业劳动力向工业的转移,水果蔬菜等经济作物种植面积持续增长,生产资料的加大投入将大力带动农药消费的增长。结合世界产业背景,世界权威咨询机构预测,未来几年我国农业将以7%的速度增长,国际国内需求的稳定增长无疑给农药行业发展提供了充足的动力。 2、世界农药行业发展曲线 ( 1 ) 市场的转移。发达国家农药工业起步较早,已过高速发展期,市场趋于饱和。农药市场增长主要集中在中国、印度、亚太地区和南美洲部分国家,发展中国家的农业发展将成为全球农药增长的驱动力。世界农药的产能也在向相关国家转移,以降低成本、就近销售,我国相关企业应该抓住此次机会,引进、吸收先进企业的生产管理经验,助跑农业现代化。 ( 2 ) 农药开发向高效、低毒、低残留、高活性、高选择性方向发展。这是发达国家农药需求趋于下降的主要原因。在未来数年内,以苏云杆菌农药(Bt)为首的生物农药( 目前生物农药仅占整个农药市场的 l %) 将以 l 0 %左右的速度强劲增长,但一段时

年产20万吨苯乙烯的初步设计

摘要 苯乙烯是合成聚苯乙烯的主要材料,而聚苯乙烯的用途很广;认真分析苯乙烯的性质,市场需求,原料来源及社会影响;了解苯乙烯制备过程,设计合理工艺流程;对流程过程进行物料、热量进行恒算。因此面对当今能源紧缺,高科技的新时代,新的能源是当代人们面对的最大挑战,同时面对我国的现状,合成苯乙烯是一个形势所迫的任务,同时对我国的经济发展会起到很大的促进作用。 关键词:苯乙烯,原料,用途,工艺流程

一、概述 (一)苯乙烯的性质和用途 苯乙烯是一种重要的基本有机化工原料,主要用于生产聚苯乙烯树脂(PS)、丙烯腈-丁二烯-苯乙烯(ABS)树脂、苯乙烯-丙烯腈共聚物(SAN)树脂、丁苯橡胶和丁苯胶乳(SBR\SBR胶乳)、离子交换树脂、不饱和聚酯以及苯乙烯系热塑性弹性体(如SBS)等。此外,还可用于制药、染料、农药以及选矿等行业,用途十分广泛。 1.物理性质[1] 外观与性状:无色透明油状液体。 熔点(℃): -30.6 沸点(℃): 146 相对密度(水=1): 0.91 相对蒸气密度(空气=1): 3.6 饱和蒸气压(kPa): 1.33(30.8℃) 燃烧热(kJ/mol): 4376.9 临界温度(℃): 369 临界压力(MPa): 3.81 辛醇/水分配系数的对数值: 3.2 闪点(℃): 34.4 引燃温度(℃): 490 爆炸上限%(V/V): 6.1 爆炸下限%(V/V): 1.1 2.化学性质 遇明火极易燃烧。光或存在过氧化物催化剂时,极易聚合放热导致爆炸。与氯磺酸、发烟硫酸、浓硫酸反应剧烈,有爆炸危险。有毒,对人体皮肤、眼和呼吸系统有刺激性。空气中最高容许浓度为100ppm。苯乙烯在高温下容易裂解和燃烧,生成苯、甲苯、甲烷、乙烷、碳、一氧化碳、二氧化碳和氢气等。苯乙烯蒸气与空气

苯乙烯调研 苯乙烯(SM)是重要的基本有机化工原料。随着世界跨国石油公司投资战略的东移和国内市场需求的强劲,极大的推动了国内苯乙烯行业的健康发展,使我国成为世界上苯乙烯需求增长速度最快的国家之一,我国的苯乙烯发展进入了一个新的发展时期。苯乙烯(SM)主要用于生产聚苯乙烯、ABS树脂、SAN离子交换树脂、丁苯橡胶、不饱和聚酯树脂等。其中苯乙烯类热塑弹性体(SBC)是目前世界上需求量最大发展最快的产品。苯乙烯热塑弹性体具有强度高、柔软、永久、变形小的特点,并具有橡胶弹性,适用于作为热熔加工的胶粘剂和密封材料。在液封材料、电线、电缆、汽车、医疗器械部件、家用电器等领域广泛应用。 物化性质: 苯乙烯(Phenylethylene;Styrene)是芳烃的一种,分子量为104.14,分子式C6H5CH=CH2 。存在于苏合香脂(一种天然香料)中。无色、有特殊香气的液体。凝固点-30.6℃,沸点145℃。相对密度0.9059。闪点31.11℃。自燃点490℃。折射率(nd20)1.5467。相对密度0.9060(20/4℃),爆炸极限1.1%~6.1%。不溶于水,能与乙醇、乙醚等有机溶剂混溶。化学性质活泼,极易自聚,受热、阳光照射,接触空气或过氧化物时可加速聚合,聚合时释放热量,并能引起爆炸。苯乙烯在室温

下即能缓慢聚合,要加阻聚剂(如邻苯二酚)才能贮存。苯乙烯自聚生成聚苯乙烯树脂,它还能与其他的不饱和化合物共聚,生成合成橡胶和树脂等多种产物。例如,丁苯橡胶是丁二烯和苯乙烯的的共聚物;ABS树脂是丙烯腈(A)、丁二烯(B)和苯乙烯(S)的共聚物;离子交换树脂的原料是苯乙烯和少量1,4-二(乙烯基)苯的共聚物。苯乙烯还可以发生烯烃所特有的加成反应。在工业上,苯乙烯可由乙苯催化去氢制得。 苯乙烯的产品用途: 苯乙烯主要用于生产聚苯乙烯、合成丁苯橡胶、工程塑料(ABS,AS等),苯乙烯还可用于离子交换树脂、医药等。 苯乙烯用于制造聚苯乙烯(PS)、发泡苯乙烯(EPS)、丙烯腈-苯乙烯二元共聚物(SAN)用于生产不饱和树脂(UPR)、合成树脂及防护涂料等。 苯乙烯也可用于生产丁苯橡胶(SBR)、丁苯胶乳(SBL)、热塑性丁苯橡胶(SBS)等产品。用于生产聚乙烯、丁苯橡胶工程塑料(如ABS、AAS等)、离子交换树脂、医药等的原料。 市场情况: 苯乙烯是重要的聚合物合成橡胶、合成树脂的单体,近年来无论是单体及聚合物我国需要量都很大,国内装置能力和产量严重不足,因此苯乙烯及下游产品进口量都比较大;从表观需要来看,苯乙烯国内产量仅能满足约1/4~1/3,从当量消费来看仅能满足1/5左右;受下游产品需求旺盛的拉动,我国正处于苯乙烯

农药行业现状以及未来发展趋势分析 目录 CONTENTS 第二篇:2015年Q1我国化学农药原药销售量统计 ------------------------------------------------------- 2 第三篇:有机农药行业集中度提高产业投资进入增长期 ------------------------------------------------ 4 第四篇:化学农药行业供给情况分析 --------------------------------------------------------------------------- 5 第五篇:化学农药行业经营效益数据分析 -------------------------------------------------------------------- 5 第六篇:化学农药行业经营情况数据分析 -------------------------------------------------------------------- 6 第七篇:农药行业发展借力“互联网+”打击假冒伪劣-------------------------------------------------- 7 第八篇:污染日趋严重农药行业正经历环保考验 ---------------------------------------------------------- 8 第九篇:农药电商褒贬不一势不可挡 --------------------------------------------------------------------------- 9 第十篇:2015年我国农药市场需求预测 ----------------------------------------------------------------------10 第十一篇:高效低毒农药将成为农药发展方向-------------------------------------------------------------11 第十二篇:高效低毒农药将成为农药发展新方向 ---------------------------------------------------------11 第十三篇:2015年农药行业发展速度不断加快 ------------------------------------------------------------12 第十四篇:中国农药行业开启变革之路-----------------------------------------------------------------------13 第十五篇:中国农药行业发展趋势浅析-----------------------------------------

煤制乙二醇现金流如何? 全球乙二醇市场分析 A、供需及产能分布 全球供需格局 近年来,随着全球聚酯产品市场消费急剧增长,乙二醇生产发展较迅速。2003年,全球乙二醇总生产能力只有1586.2万吨,2006年达到1879.73万吨,2009年进一步增加到2215.1万吨。2010年,随着中国以及中东地区多套新建或扩建乙二醇生产装置投产,生产能力又得到了很大提高,全球产能扩大至2467万吨。截至2015年年底,全球乙二醇产能达到2951万吨,产量为2495万吨,产能利用率为84.5%,总消费量为2561万吨,供需基本平衡。 不过,对比全球供应及需求分布可以发现,亚洲与中东地区供需分配存在明显不平衡性。亚洲地区乙二醇总产能占全球总量50%左右,需求占比则达到80%以上;中东地区总产能占全球总量29%左右,需求占比仅为4%。因此,目前亚洲是全球乙二醇进口需求最大的地区,中东为最大的出口地区。 乙二醇生产装置上一轮集中投产出现在2009—2010年,近几年投产速度明显放缓,2011—2014年,全球乙二醇生产装置投产数量不多。2010年,全球乙二醇增速达到11%,随后2011—2014年增速均低于5%,2015年开始新产能投放速度加快,2015—2017年,全球投放市场的乙二醇产能累计达691万吨,其中煤制乙二醇为294万吨。近几年国际市场传统的石化线路的乙二醇产能投资明显放缓,预计相对集中的投放周期会在2018年以后出现。 从乙二醇区域分布来看,全球78%的产能主要集中在亚洲以及中东地区,2016年,亚洲、中东地区产能分别为1855.7万吨、1086.1万吨;其次为北美地区,产能为498万吨,占全球总产能的13.3%;接下来是欧洲地区,产能为224.6万吨,约占全球总产能的6%;南美产能为82.6万吨,占全球总产能的2.2%。 从全球乙二醇产能企业分布来看,由于生产技术和原料等方面限制,行业集中度较高。数据显示,截至2016年,全球最大的乙二醇生产企业沙特基础工业公司(SABIC)拥有产能664万吨,约占全球总产能的17.7%,装置主要集中在沙特阿拉伯;其次是陶氏化学,以359.5万吨的年产能位居全球第二,装置主要分布在加拿大、美国、科威特;居于第三位的是中石化,产能在2016年达到324.4

中国农药行业市场分析报告 2020年4月

P4 机 1. 我国本土农药行业“大而不强” 农业可以看做是以土地为介质,使用种子、农药、化肥,产出农产品的生产过程,其中农药在提升农产品产 量和降低病虫害过程中发挥着关键作用。 农药行业的核心包括创制药研发推广、原药生产、制剂销售三个环节,其中: ? ? 创制药环节天生具有很强的技术壁垒和资金壁垒,具有高投入高产出; 销售体系在建设初期效果一般,没有较强壁垒,但是一旦形成完善的销售网络后,则可具有很强的渠道 壁垒和品牌壁垒; ? 原药生产环节处于产业链中游,且由于产品品种繁多且生产企业数量巨大,竞争较为激烈。 图 1:农药产业链附加值微笑曲线 附加值 高 高投入高产出 渠道和品牌壁垒高 竞争激烈 原药生产 低 产业链 研发创制 制剂销售 资 料 来 源 : 市场部 农药行业按照销售规模和主要环节的盈利贡献度,可分为三个梯队。其中: ? 第一梯队:以创制农药和全球化的销售网络为核心,其农药营收规模在 60 亿美金以上,同时具备全球 化销售网络,包括先正达、拜耳、科迪华、巴斯夫,CR4 约为 61.6%。 ? 第二梯队:以仿制药为主打,具有较为明显的优势销售区域,其农药营收规模在 20 亿美金以上,主要 包括安道麦、日本住友、澳大利亚纽发姆、美国富美实、印度联合磷化物公司(包括其 2019 年收购的 爱利思达),CR10 约为 91.6%。 ? 第三梯队:以原药生产(农药中的有效成分为主)为基本模式,其农药营收规模低于 20 亿美金,主要 为第一梯队和第二梯队进行供货,包括国内的扬农化工、新安化工、颖泰生物、红太阳等企业。 图 2:全球农药行业格局可分为 3 个梯队

苯乙烯市场及应用前景分析 摘要:文章分析了苯乙烯国内外的市场供需现况与消费结构,重点介绍了产能分布及扩能情况;并简述了苯乙烯的应用新进展。 关键词:苯乙烯,供需,消费结构,产能,应用 1 苯乙烯基本概述 苯乙烯(styrene)是用苯取代乙烯的一个氢原子形成的有机化合物,乙烯基的电子与苯环共轭,暴露于空气中逐渐发生聚合及氧化。 苯乙烯是苯最大用量的衍生物,也是最基本的芳烃化学品,是一种用途广泛的化工原料。苯乙烯能自聚生成聚苯乙烯(PS)树脂,也易与其它含双键的不饱和化合物共聚,是生产合成橡胶和各种树脂的重要单体之一。此外,苯乙烯还可用于制药、染料、农药以及选矿等行业。 表1 苯乙烯主要物理性质 物理性质数值物理性质数值 分子量104.14 分子式C8H8 熔点/℃-30.6 饱和蒸汽压/kPa 1.33(30.8℃) 沸点/℃146 相对密度(水=1) 0.91 闪点/℃34.4 燃烧热/kJ?mol-1 4376.9 外观(常温)无色透明油状液体溶解性不溶于水,溶于醇、醚等有机溶剂 2 世界苯乙烯的市场分析 目前,世界苯乙烯产能总体上呈过剩局面,尤其是日本、美国等国家,苯乙烯呈现供过于求的态势,而亚洲(除日本以外)尤其是我国的消费却不断增加,导致更多国外过剩的低成本苯乙烯产品流入我国,成为最主要的苯乙烯净进口地区,不仅对我国苯乙烯市场价格构成冲击,对行业的发展也形成一定威胁。国外化工巨头目前纷纷实施以中国为重点的亚洲市场的扩能战略,如英国BP、美国壳牌等在我国合资建设的50万t/a以上大规模装置正在进入稳定运行状态。世界苯乙烯的发展重心正在向亚洲及中东地区转移。 随着亚洲及中东地区苯乙烯新建装置的不断投产,拉动全球苯乙烯装置产能增速达5.4%,产量增速为4%,需求增速为3.9%[1]。如表2,苯乙烯需求的增长低于产量的增长,更低于产能的增长。这必将导致装置开工率的普遍降低,以及重组和关闭一些低效益装置。 表2 世界苯乙烯供需情况[2](单位:万吨/年) 年份2011年2012年2013年2014年2015年 需求2506 2520 2590 2600 2780 供应2550 2590 3200 3250 3300 3 我国苯乙烯的市场分析 苯乙烯是极为重要的合成材料工业的原料,苯乙烯行业是我国近几年发展较快的行业之一。随着国内苯乙烯新建生产装置的大量投产,国产苯乙烯产品将逐步取代进口产品,成为合成材料原料工业的主流。

2018年中国乙二醇市场发展前景分析

2018年 中国乙二醇市场前景分析 一、乙二醇概述 1、产品性质 又名甘醇、“1,2-亚乙基二醇”简称 EG。无色无臭,有甜味粘稠液体,对动物人均有毒性。乙二醇主要用于制聚酯涤纶,表面活性剂,有机溶剂,抗冻剂等。乙二醇是中国进口量最大的化工品。全球一半(中国90%)以上的乙二醇都用于中国的聚酯生产。随着国内聚酯、化纤产品市场的快速发展,中国已成为世界乙二醇的主要生产国和最大消费国,其产量占世界总量的20%,消费量占世界总量的50%左右,然而国内乙二醇呈现供不应求的局面,每年需大量进口。

2、乙二醇上游产业链的分析 从目前全球商业化生产路线来看,根据主要使用原料不同,乙二醇合成工艺分为三大类:煤头,气头,油头。 ● 气头:乙烷 → 乙烯 →乙二醇 ● 油头:石脑油 → 乙烯 →乙二醇 ● 煤头:煤 → CO → 乙二醇 油头路线和气头路线的主要区别在于用于合成乙烯的原料是天然气还是原油(石脑油裂解)。从全球来看,油头的石脑油裂解路线依然占据主要位臵,占比 65%左右,气头乙二醇主要集中在中东,占比 25%左右,国内煤头乙二醇还在快速发展中,目前占比 5%,未来占比将会进一步提高。

3、乙二醇的主要用途: 乙二醇主要用于生产聚对苯二甲酸乙二酯(PET)、防冻剂、不饱和聚酯树脂(UPR)、以及润滑剂、增塑剂、非离子表面活性剂、炸药等,用途十分广泛。 乙二醇生产的涤纶是世界上产量最大,应用最广泛的化纤品种,占世界化纤产量的80%以上,而世界化纤产量中的67%来自于中国,其中绝大多数是涤纶。中国的涤纶产销大量用于衣料、床上用品、各种装饰布料、国防军工特殊织物等纺织品以及其他工业用纤维制品。 根据统计,全球 2016 年聚酯需求占乙二醇下游需求的 85.3%,防冻剂需求占比达 13.4%;由于中国是全球主要聚酯生产国,中国 2016 年

农药行业 农药行业 (一)农药行业的状况与特点、农药行业概述1)农药的定义(1农药是指用于预防、消灭或者控制危害农业、林业的病、虫、草和其他有害生物以及有目的地调节植物、昆虫生长的化学合成或者来源于生物、其他天然物质的一种物质或者几种物质的混合物及其制剂。)农药的发展过程(2无机农药(矿物源农药)阶段、农药的使用总体上经历了三个主要阶段,即有机合成农药阶段、生物农药阶段。①无机农药(矿物源农药)是指其有效成分起源于天然矿物原料的无机化合物和石油的农药,其中具有代表性的产品有波尔多液、石硫合剂、磷化铝等。该阶段产品的特点表现为杀虫、防病或除草的作用较为单一;药效低,单位面积使用量较大;毒性较大,对人畜易造成伤害。②有机合成农药也称为化学合成农药,是指由人工研制合成,并由化学工业生产的一类农药,其代表产品均为现在农药市场上的主流产品,如毒死蜱、吡虫啉、草甘膦等。这类农药的特点是药效快,用量少,用途广,可适应不同的需要,但是环境污染比较严重,且容易使有害生物产生抗药性,对人畜也并不安全,但由于这类农药的生产技术比较成熟,普及面较广,因而现在使用范围最广,且在短时间内不会被替代。③生物农药是指利用生物活体(真菌、细菌等)或其代谢产物(信息素、生70~80长素等)针对农业有害生物进行杀灭或抑制的制剂。生物源农药于上世纪 年代开始兴起,其主要目的是为了减少对化学合成类农药的依赖,从而减少由化学合成农药引发的环境污染等问题。然而由于生物源农药的生产、保存技术等方面发展还不成熟,生物源农药仍无法成为现代农药的主流产品,但其未来的发展前景则非常广阔。)农药的分类(3农药分类方式较多,其中按来源分类可分为无机农药、有机合成农药、生物源农药;按作用对象分可分为杀虫剂、杀菌剂、除草剂、植物生长调节剂等;按剂型不同可分为乳油、悬浮剂、可湿性粉剂等;另外还可按作用方式分类,按毒性分类等。其中最主要的分类方式即为按作用对象分类,其中占主导地位的产品即杀虫剂、杀菌剂、除草剂三大类。)农药行业的产业链结构(4实际中使用的农药产品是由农药原药和农药助剂制成的农药制剂,其中农药原药起主要作用,被称为有效成分或活性成分,而农药原药是由农药中间体合成而来,因而完整的农药行业产业链由农药中间体、农药原药合成和农药制剂加工构成,具体的农药产业链结构见下图: 1.

市场纵览精细化工原料及中间体2012年第2期 世界苯乙烯市场分析1.产能 据Tecnon公司统计,2008、2009和2010年世界苯乙烯产能分别为3317万吨/年、3535万吨/年和3724万吨/年,表1列出截至2010年世界主要苯乙烯生产能力。2010年世界苯乙烯产能主要分布在亚太、西欧和北美地区,其中亚洲地区1920万吨/年,约占54%,西欧地区693万吨/年,约占20%,北美地区655万吨/年,约占18%。 在产业整合中,巴斯夫公司和英力士实业控股公司于2011年5月27日宣布,签署成立Styrolu-tion合资公司协议,为双方进一步合作迈出了重要一步。巴斯夫公司和英力士公司计划联合双方在苯乙烯单体(SM)、聚苯乙烯(PS)、丙烯腈/丁二烯/苯乙烯(ABS)、苯乙烯/丁二烯嵌段共聚物(SBC)和其他苯乙烯基共聚物(SAN、AMSAN、ASA、MABS)以及共聚物混配物在内的全球商业活动,纳入名为Styrolution公司新的合资企业之中。Styrolution公司总部设在德国美因河畔法兰克福。在该合资公司中,巴斯夫公司和英力士公司各持股50%。巴斯夫公司向合资企业贡献出其SM,PS,ABS,SBC和苯乙烯基共聚物业务,这包括在德国(路德维希港、Schwarzheide)、比利时(安特卫普)、韩国(蔚山)、印度(Dahej)和墨西哥(阿尔塔米拉)的生产厂。巴斯夫在其苯乙烯业务中拥员工约1,460人,2010年销售额约为39亿欧元。英力士公司向合资企业贡献出其在德国(科隆)、西班牙(塔拉戈纳)、印度(巴罗达)和泰国(马塔府)等生产基地的ABS生产装置。此外,英力士将向合资企业贡献出其SM和PS业务,其中包括英力士和英力士苯乙烯公司在加拿大(萨尼亚)、美国(印度果园、乔利埃特、迪凯特、得克萨斯城、贝波特)、德国(马尔)、法国(Wingles)和瑞典(特瑞堡)的生产基地。英力士在其苯乙烯系列产品业务中拥有员工约2200人,2010年销售额约为28亿欧元。 2.消费 2010年世界苯乙烯消费量为2942万吨,其中,亚洲(不含中国)占32%,中国占22%,北美占19%,西欧占19%,中/南美占4%,中/东欧占4%。2007~2010年世界苯乙烯生产消费统计见表2。 从地区供需状况看,亚洲尤其是中国是最主要 表12010年世界主要苯乙烯产能统计,万吨/年 生产地区、公司 北美 美国 利安德巴赛尔 英力士诺瓦 Cos-Mar(1) 雪佛龙菲利浦斯化学 陶氏化学 Westlake 加拿大 英力士诺瓦 壳牌化学 墨西哥 南美 阿根廷 巴西 西欧 比利时 法国 德国 意大利 Polimeri欧洲 荷兰 陶氏化学 利安德巴赛尔 Ellba(2) 壳牌化学 沙伯(沙特基础工业)西班牙 英国 东欧 捷克 波兰 俄罗斯 中东/非洲 伊朗 Pars石化产能 127.0 122.5 113.4 95.3 64.4 18.0 43.0 45.0 15.0 16.0 38.5 50.0 72.0 118.0 118.0 60.0 266.7 100.0 63.5 56.5 44.0 2.7 62.0 6.0 17.0 11.9 68.4 60.0 生产地区、公司 Tabriz石化 沙特阿拉伯 SADAF 朱拜勒雪佛龙菲利浦斯 陶氏化学与科威特石化 科威特 科威特EQUATE石化 亚太地区 澳大利亚 中国 中海油壳牌石化(3) 上海赛科石化 泉州泉港海洋 常州东昊 江苏利士德化工 中石化齐鲁石化 其他 印度尼西亚 日本 旭化成 出光石化 日本Oxirane 三菱化学 太洋石化 千叶苯乙烯单体 电气化学工业 日本苯乙烯单体 日本钢铁化学 马来西亚 新加坡 韩国 中国台湾地区 台湾化学与纤维 台湾苯乙烯单体 大太平洋石化 泰国 产能 9.5 110.0 75.0 47.5 45.0 13.0 56.0 50.0 40.0 21.0 21.0 20.0 163.6 34.0 82.6 55.0 41.2 37.1 37.0 27.0 24.0 23.2 19.0 22.0 95.0 311.5 120.0 36.0 33.0 50.0 表注:(1)为GE塑料(现沙伯创新塑料)公司与道达尔石化的合资企业。(2)为壳牌公司与巴斯夫公司各持股50%的合资企业。(3)为壳牌化学公司与中国海洋石油总公司各持股50%的合资企业。 表22007~2010年世界苯乙烯生产消费统计,万吨/年年份 产能 消费量,万吨 装置平均开工率,% 2007 3174.8 2600 81.89 2008 3317.4 2590 78.07 2009 3535 2836 80.23 2010 3724 2942 79.00 42 --

世界农药市场概况分析 一、农药行业概况 农药指用来防治危害农作物的害虫、杂草和病菌的药剂。由农药中间体、农药原药合成和制剂加工三大版块构成了完整的农药产业链。行业上游为黄磷、液氯等无机原料和甲醇、三苯等基本有机原料,下游为农林牧业生产和卫生领域。总的来说,农药行业处于化工产业链的末端,属于精细化工行业,对技术的依赖性大,研发投入大、周期长、风险大、成功率低,一旦研制成功则利润丰厚。 农药行业是重要的支农产业之一,投入产出比高达6至10倍。在全球人口增长及耕地面积减少的矛盾下,农药的广泛施用以提高单位面积产量是解决的粮食问题的重要出路。但农药使用同时也对环境和人类健康造成了或直接或间接的威胁,所以随着环保意识的增强,农药的毒性问题和残留问题越来越受到关注,行业被迫向高效、低毒、低用量的方向发展。但在农业生产无根本性变化的可预见未来,世界农业对农药的依赖依然不会减弱,在此种不得不为的格局下,农药产业的布局也将影响一个国家农业及其他轻重工业的发展,因此,农药行业的结构调整、优化投资等等研究的战略意义极其重大。 我国农药行业起步晚,虽然建立起了完整的产业链,但仍存在着很多布局问题,尤其是在国家战略“走出去”的带动下,以及世界农药巨头更深层次的“走进来”情况下,作为基础支农产业的农药行业,行业的矛盾表现的更为突出。这时对发达国家农药产业发展历史的研究,对于我国等发展中国家的农药行业及农业相关领域的健康持续发展都有着极强的借鉴意义。 二、世界农药市场 农药的消费受农业生产的规律、作物种植规模和种植结构的影响很大。受农业生产季节性的影响,农药的生产和消费也呈现明显的季节性。在我国,每年3到9月份是农药使用的高峰期,所以上半年也是农药生产的高峰期,加之农药还是重要的救灾物资,需要定量的储备,所以我国的农药生产具有其他国家,尤其是地区跨度大的美国等所不具有的特点。此外,农药行业与国家农业政策以及耕作制度与技术的变革等都有紧密的联系,我国农业生产相对落后,所以归纳世界农药产业发展曲线,学习先进经验、引进先进的耕作技术及助剂、药剂具有很强的指导意义。 1、市场规模。由上个世纪90年代中,农药行业开始极度繁荣后的萎缩,直自2003年世界农药市场才实现在产品结构变化上的实际增长,而后逐渐步入一个销售市场的稳定期,近几年销售额稳定在310亿美元左右。根据下图1的历史数据曲线判断,农药行业的增长正处于上升期,行业的高速增长仍可维持一段时间。我国农药行业在“十一五”的产业方针指导下,在十七大胜利召开后的国家战略转变下,农民收入必然将迎来建国后的第三个增长期。农业劳动力向工业的转移,蔬菜水果等经济作物种植面积持续增长,生产资料的加大投入,都将大力带动农药消费的增长。结合世界产业背景,国外权威咨询机构预测,未来几年我国农药消费将以7%的速度增长,国际国内需求的稳定增长无疑给我国农药行业发展提供了充足的动力。 近年来石油价格上涨,环境气候恶劣趋势等使得农药行业的增长趋势变的扑朔迷离,但去除一些意外的自然、政治影响因素,农药行业的发展趋势在历史数据(图2)的衬托下还是比较明朗的,在2004年的历史性高峰带动下,世界农药行业即将步入一个五年左右的增长期,但应当注意的是石油价格对农药行业成本的影响。在今后一段时间内,很难出现今年年中时的油价高位震荡,但在石油输出组织的产量控制下,美国能源信息管理署预计供应维持略小于需求的状态,WTI现货价格预计会在65美元/桶左右徘徊。

苯乙烯单体(Styrene Monomer,简称SM)是石油化工的基本原料,主要用来生产各种合成树脂和弹性体。聚苯乙烯(PS)是苯乙烯最大的下游衍生物,分为通用级聚苯乙烯(GPPS)、高抗冲级聚苯乙烯(HIPS)、可发性聚苯乙烯(EPS)。其他的下游衍生物包括丙烯腈-丁二烯-苯乙烯(ABS)树脂、苯乙烯-丙烯腈(SAN)树脂,不饱和聚酯树脂(UPR),丁二烯-苯乙烯橡胶(SBR)以及丁二烯苯乙烯乳液(SBL)等。这些产品广泛用于汽车制造、家用电器、玩具制造、纺织、造纸、制鞋等工业部门。此外,它还可以作为医药、农药、染料和选矿剂的中间体,用途十分广泛。 一、世界苯乙烯的供需现状及预测 (一)生产现状 由于PS和ABS树脂等苯乙烯下游产品消费的强劲增长,近年来世界苯乙烯的生产发展很快。苯乙烯生产能力的增长远高于需求的增长。这一方面是受到亚洲地区新建能力不断增加的影响,同时也是中东地区大力发展石化业,乙烯配套大型苯乙烯装置不断所导致,苯乙烯的发展重心不断向亚洲及中东地区转移。 2011年,世界苯乙烯产能约为3243万吨/年。预计2012年世界苯乙烯总生产能力将超过3255万吨/年,主要分布在东北亚、北美及西欧地区,具体产能分布情况见图1。 中国是世界上最大的苯乙烯生产国家,截至2012年10月,中国苯乙烯生产能力为655.6万吨/年,占世界总生产能力的20%;其次是美国,生产能力约489万吨/年,占总生产能力的15%;第三和第四分别是

日本和韩国,其生产能力分别为300万吨/年和287万吨/年,各占世界总生产能力的9.2%和8.8%。2012年世界主要苯乙烯生产厂家情况见表1。 表1 2012年世界苯乙烯主要生产厂家及生产能力

农药市场调研报告 第一章、农药概况1 1.1 农药的基本概况 2 1.2 农药理化性质及质量标准 4 第二章、农药的生产工艺及技术进展6 2.1 农药主要生产方法6 2.2 农药工艺技术进展和发展趋势10 第三章、国内农药的生产状况与生产企业分析12 3.1 国内农药生产状况14 3.2 国内主要农药生产企业信息16 3.3 国内农药生产企业产能/产量统计20 3.4 国内农药生产企业产能/产量分析与预测22 3.5 国内农药产业分析与预测24 第四章、国内农药市场分析26 4.1 农药市场需求规模与分析26 4.2 农药消费领域与消费结构分析28 4.3 农药产需平衡分析30 4.4 影响农药市场需求的因素32 4.5 农药市场需求发展预测33 第五章、国外农药市场分析34 第六章、农药进出口统计与分析35 6.1 农药进出口统计35

6.2 近期农药进出口量值分析与预测38 第七章、农药市场价格及价格走势分析39 第八章、农药原材料情况分析41 8.1 农药原材料供应情况41 8.2 农药原材料价格情况43 8.3 影响农药原材料供应的因素45 第九章、农药项目投资分析47 9.1农药项目投资建议47 9.2 农药项目经济效益核算48 9.3 农药拟建和在建项目49 第十章、报告结论与建议(附法律申明)55 附报告主要图表目录: 图表:近五年我国农药产能表(图) 图表:近五年我国农药产量表(图) 图表:近五年我国农药产能产量比较图 图表:农药未来三年产能预测表(图) 图表:农药未来三年产量预测表(图) 图表:农药需求表(图) 图表:农药消费结构表(图) 图表:农药未来三年消费预测表(图)