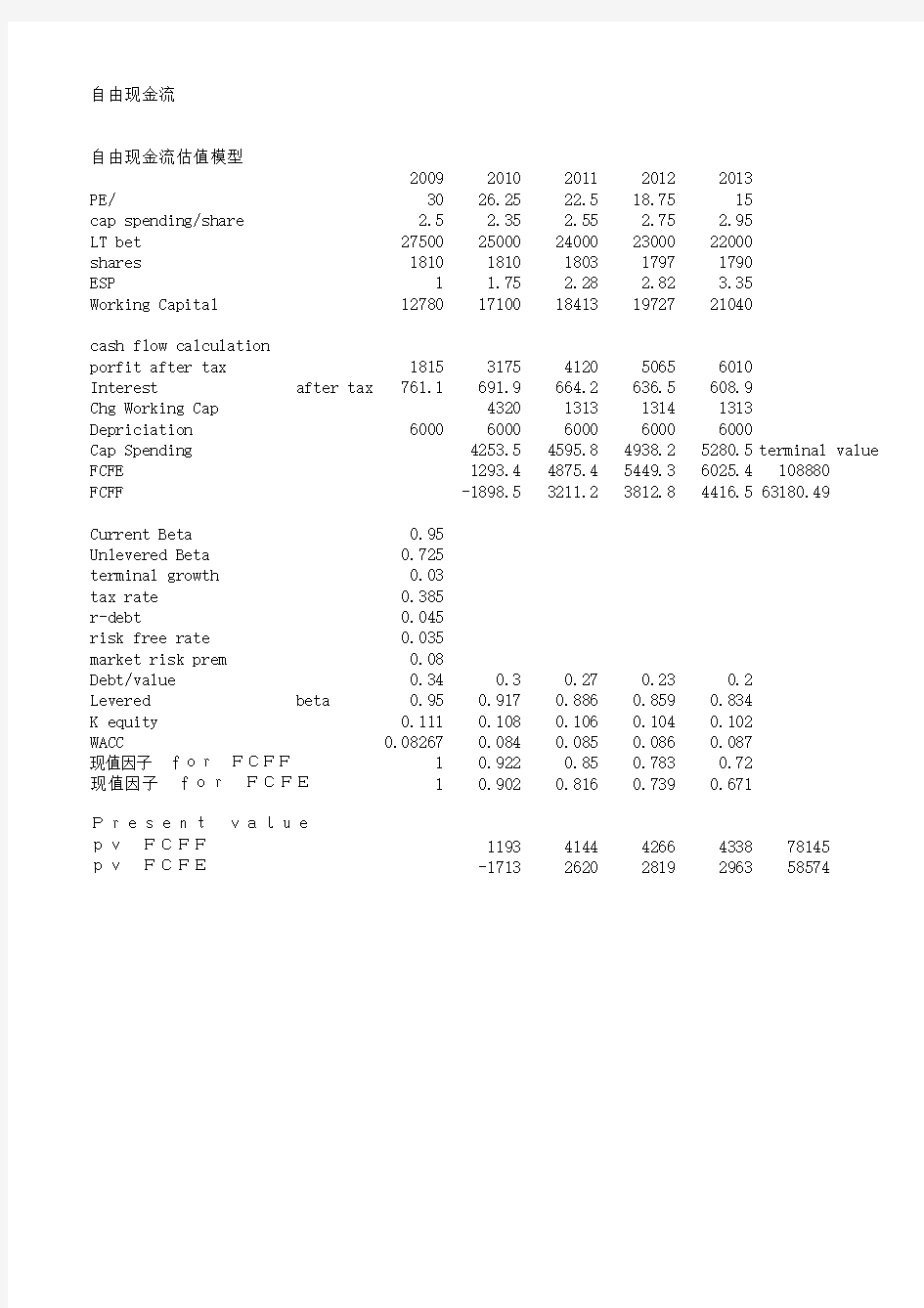

自由现金流

自由现金流估值模型

20092010201120122013

PE/3026.2522.518.7515

cap spending/share 2.5 2.35 2.55 2.75 2.95

LT bet2750025000240002300022000

shares18101810180317971790

ESP1 1.75 2.28 2.82 3.35

Working Capital1278017100184131972721040

cash flow calculation

porfit after tax18153175412050656010

Interest after tax761.1691.9664.2636.5608.9

Chg Working Cap 4320131313141313

Depriciation60006000600060006000

Cap Spending4253.54595.84938.25280.5terminal value FCFE1293.44875.45449.36025.4108880 FCFF-1898.53211.23812.84416.563180.49 Current Beta0.95

Unlevered Beta0.725

terminal growth0.03

tax rate 0.385

r-debt0.045

risk free rate0.035

market risk prem0.08

Debt/value0.340.30.270.230.2

Levered beta0.950.9170.8860.8590.834

K equity0.1110.1080.1060.1040.102

WACC0.082670.0840.0850.0860.087

现值因子 for FCFF10.9220.850.7830.72

现值因子 for FCFE10.9020.8160.7390.671

Present value

pv FCFF 119341444266433878145

pv FCFE -171326202819296358574

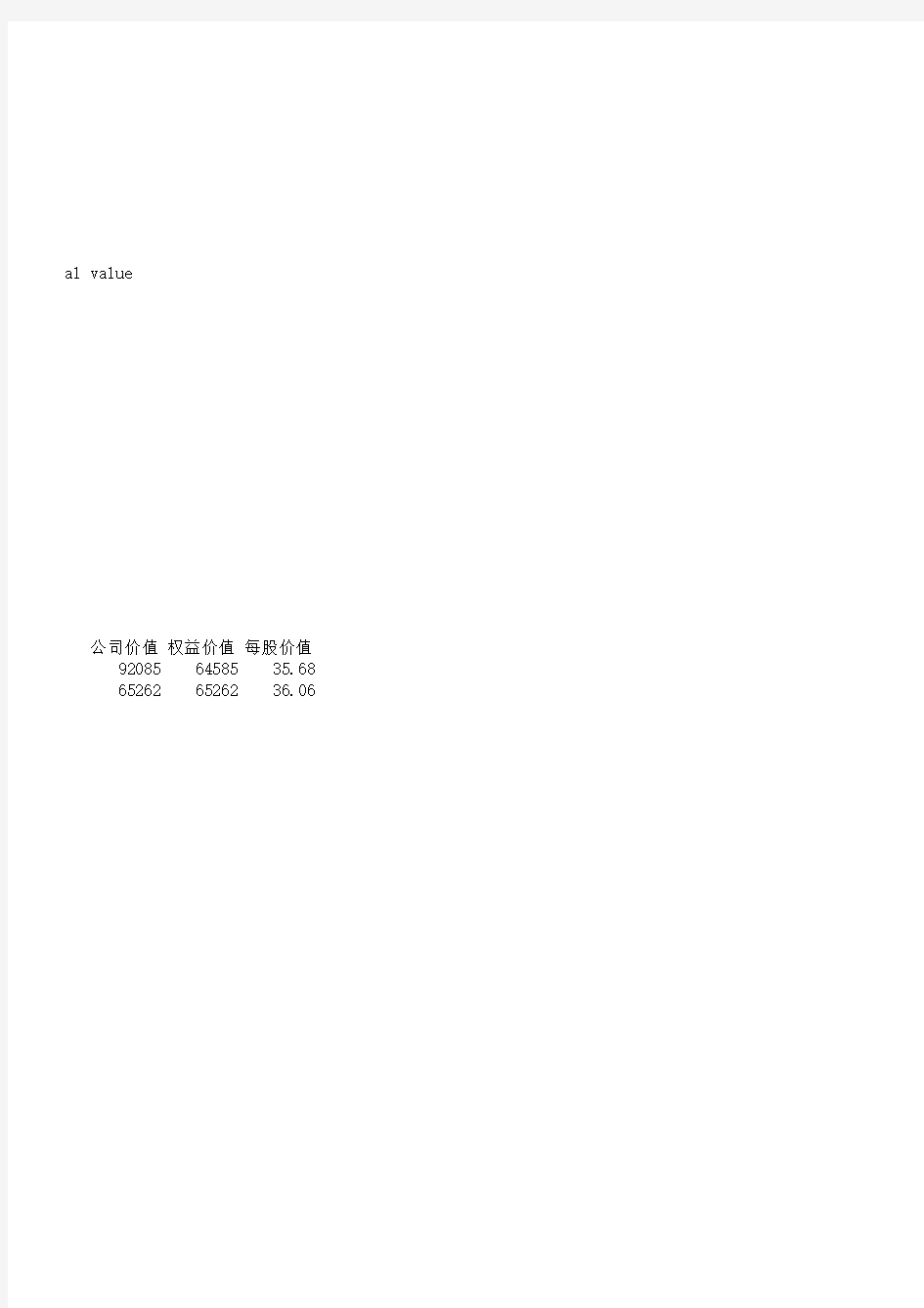

al value

公司价值权益价值每股价值920856458535.68

652626526236.06