1970~1991年美国制造业固定厂房设备投资Y 和销售量X 的相关数据如下表所示。

单位:10 亿美元

(1)假定销售量对厂房设备支出有一个分布滞后效应,使用4期滞后和2次多项式去估计此分布滞后模型;

(2)检验销售量与厂房设备支出的格兰杰因果关系,使用直至6期为止的滞后并评述你的结果。

(1)设要估计的分布滞后模型为:

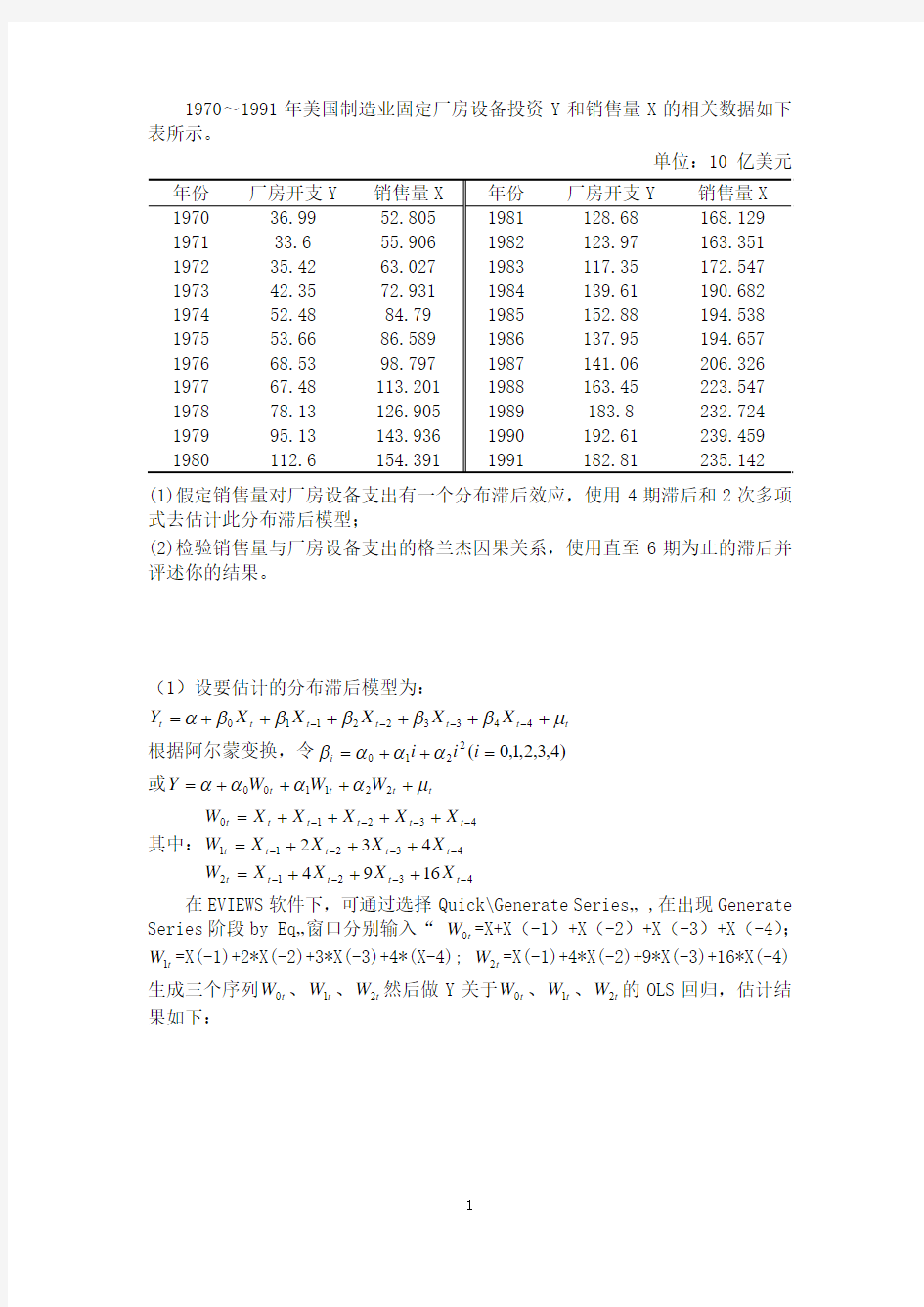

t t t t t t t X X X X X Y μβββββα++++++=----443322110

根据阿尔蒙变换,令)4,3,2,1,0(2210=++=i i i i αααβ 或t t t t W W W Y μαααα++++=221100

其中:4

3212432114

32101694432------------+++=+++=++++=t t t t t t t t t t t t t t t t X X X X W X X X X W X X X X X W

在EVIEWS 软件下,可通过选择Quick\Generate Series …,在出现Generate Series 阶段by Eq …窗口分别输入“t W 0=X+X (-1)+X (-2)+X (-3)+X (-4);

t W 1=X(-1)+2*X(-2)+3*X(-3)+4*(X-4); t W 2=X(-1)+4*X(-2)+9*X(-3)+16*X(-4)

生成三个序列t W 0、t W 1、t W 2然后做Y 关于t W 0、t W 1、t W 2的OLS 回归,估计结果如下:

1125.0;1551.0;0117.0;3174.0;8324.0,8255.3043210-=-=-===-=∧

∧∧∧∧∧βββββαα

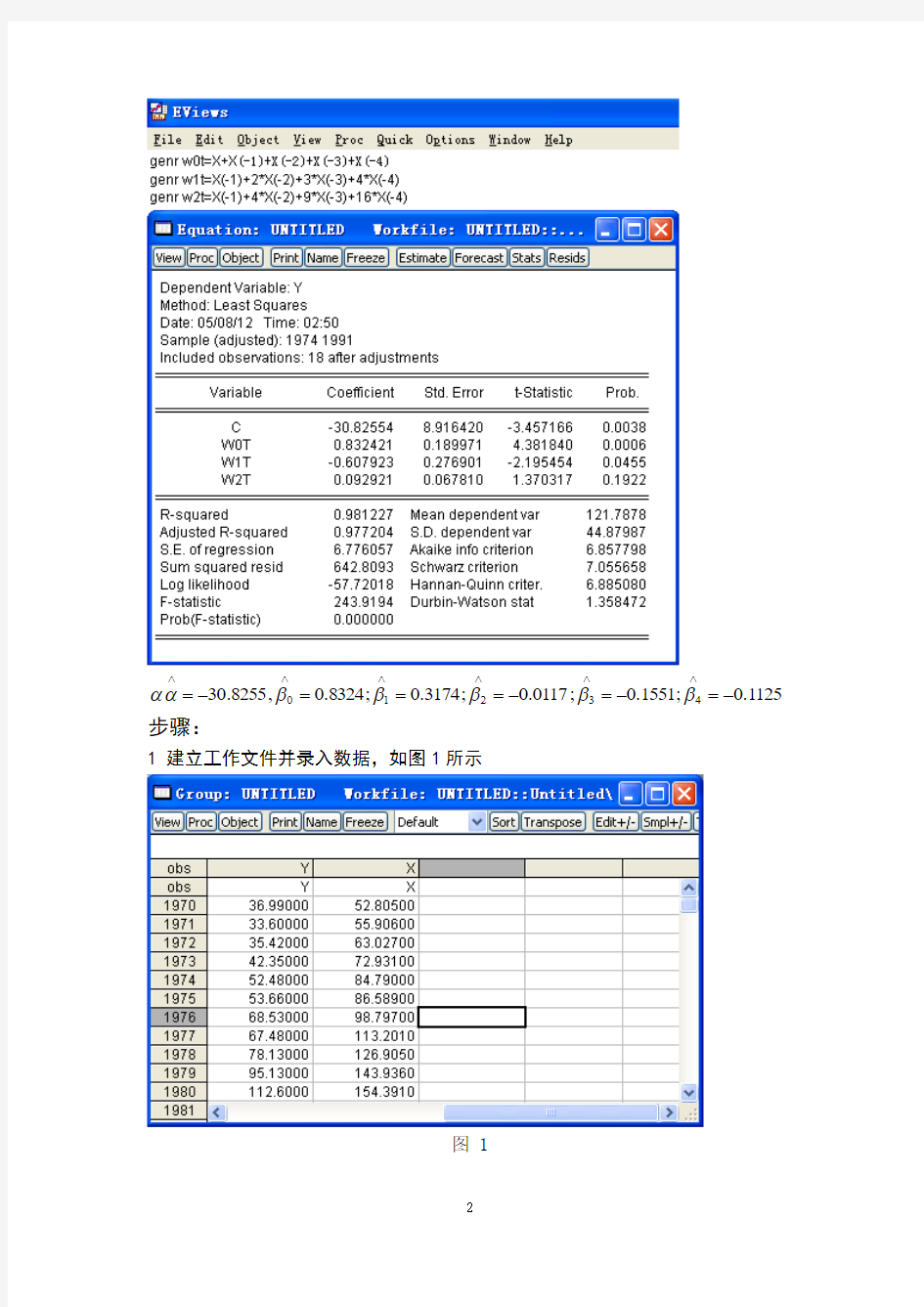

步骤:

1 建立工作文件并录入数据,如图1所示

图 1

2 使用4期滞后2次多项式估计模型

在工作文件中,点击Quick\Estimate Equation …,然后在弹出的对话框中输入:Y C PDL(X,4,2),点击OK ,得到如图2所示的回归分析结果。 其中,“PDL 指令”表示进行多项式分布滞后(Ploynamial Distributed Lags)模型的估计,X 为滞后序列名,4表示滞后长度,2表示多项式次数。

由图2中的数据,我们得到估计结果如下:

t t t t W W W Y 210092921.0236237.01174.082554.30+---=∧

(-3.457)(-0.087) (-3.476) (1.370)

2

0.981227R = 2

0.977204R = .. 1.358472DW = 243.9194F = 642.8093RSS =

最后得到的分布滞后模型估计式为:

1234

30.825540.832420.317420.011740.155060.11253( 3.457)

(4.382)

(3.242)

(0.087)

( 1.679)

(0.573)

t t t t t t Y X X X X X ∧

----=-++-------

图 2

图2所示输出结果的上半部分格式与一般的回归方程相同,给出了模型参数估计值、t 检验统计量值及对应的概率值,以及模型的其他统计量。图2窗口的下半部分则给出了模型解析变量X 及X 各滞后变量的系数i β估计值、标准差、t 统计量以及滞后系数之和(Sum of Lags)等信息。

图2上部分中的PDL01、PDL02、PDL03分别代表式00112t t t t t Y W W W ααααμ=++++中的0t W 、1t W 、2t W 。由于多项式次数为2,因此除了常数项外共有3个参数估计值。在3个PDL 变量系数估计值中变量PDL01、

PDL03的系数估计值的t 统计量没有通过显著性检验,而PDL02的系数估计值在5%的检验水平是显著的。但是F 统计量=243.9194,其对应的概率值P 非常小,从而可以拒绝“整体上诸变量PDL 之间对Y 没有影响”的原假设,参数估计值不显著很可能是由于诸变量之间存在多重共线性问题。

图2下半部分,Lag Distribution of X 列绘制出了分布滞后变量X 的诸系数i β的分布图,其图形有呈现二次抛物线形状的趋势。紧接著,Eviews 给出了分布滞后模型中诸i β的估计值。这些系数值分别为0.83242、0.31742、-0.01174、-0.15506、-0.11253,分别表示销售量X 增加一个单位,在当期将使厂房开支Y 增加0.83242个单位;由于存在时间滞后的影响,销售量X 还将在下一期使得厂房开支Y 增加0.31742个单位;在第二期使得厂房开支Y 减少0.01174个单位;在第三期使得厂房开支Y 减少0.15506个单位;第四期舍得厂房开支Y 减少0.11253个单位。

图2所示的估计结果的最后一行Sum of Lags 是诸系数i β估计值的总和,其反映的分布滞后变量X 对因变量Y 的长期影响(即长期乘数),即从长期看,X 增加一个单位将使得Y 增加0.87052个单位。

为了进行比较,下面直接对滞后4期的模型进行OLS 估计。在工作文件中,点击Quick\Estimate Equation...,然后在弹出的对话框中输入:Y C X X(-1) X(-2) X(-3) X(-4),点击OK ,得到如图3所示的回归分析结果。

图 3

由图3中数据我们得到:

1234

27.788660.5665620.7686020.2267190.2768790.033347( 3.049)

(2.141)

(2.040)

(0.577)(0.717)(0.118)

t t t t t t Y X X X X X ∧

----=-++--+--- 20.984122R = 2

0.977506R = .. 1.555308DW =

148.7498F = 543.6955RSS = 可以看出,尽管拟合优度有所提高,但所有变量的系数均未通过显著性水平为5%的t 检验。 3 格兰杰因果关系检验

打开序列组,如图1所示,在其窗口工具栏中单击View\Granger

Causality...,;屏幕弹出如图4所示的对话框。

图 4

在图4所示对话框中输入滞后长度“1”,然后单击OK按钮,屏幕会输出Granger因果关系检验结果,如图5所示。

图 5

由图5中伴随概率知,在5%的显著性水平下,拒绝“X不是Y的格兰杰原因”的原假设,即“X是Y的格兰杰原因”;同时拒绝“Y不是X的格兰杰原因”。因此,从1阶滞后情况来看,X的增长是厂房开支Y增长的格兰杰原因,同时厂房开支Y增长是X增长的格兰杰原因,即厂房开支Y与销售量X的增长互为格兰杰原因。

下面再利用拉格朗日乘数法进行模型的序列相关性检验。

点击主界面菜单Quick\Estimate Equation,在弹出的对话框中输入X C X(-1) Y(-1),在输出的回归结果中(如图6所示),点击View\Residual Tests\Serial Correlation LM Tess...,在弹出的对话框中输入1,点击确定即可得到1阶滞后残差项的辅助回归函数结果,如图7所示。

图 6

图 7

由图7知,拉格朗日乘数统计量2 4.504551LM nR ==,大于5%的显著性水

平下自由度有1的2χ分布的临界值2

0.05(1) 3.84χ=,对应的伴随概率0.033805P =,可以判断模型存在一阶自相关性。

点击主界面菜单Quick\Estimate Equation ,在弹出的对话框中输入Y C

Y(-1) X(-2),在输出的回归结果中(如图8所示),点击View\Residual Tests\Serial Correlation LM Tess...,在弹出的对话框中输入1,点击确定即可得到1阶滞后残差项的辅助回归函数结果哦,如图9所示。

图 8

图 9

由图9知,拉格朗日乘数统计量20.426186LM nR ==,小于5%显著性水平

下自由度为1的2χ分布的临界值2

0.05

(1) 3.84χ=,对应的伴随概率0.513866P =,可以判断模型已经不存在一阶自相关性。

用同样的方法,可以得出2~6阶滞后的检验结果。下表给出了1~6阶滞后的格兰杰因果关系检验结果。

表1 美国制造业固定厂房设备投资Y 和销售量X 的格兰杰因果关系检验 滞后

长度

格兰杰因果性 F 检验的P 值 LM(1)检验的P 值 AIC 值 SC 值 结论

1

X Y ?

??→ 2.33E-05 0.513866 6.83978 6.988998 拒绝

Y X ?

??→ 0.00012 0.033805 5.990657 6.139875 拒绝

2

X Y ?

??→ 9.01E-05 0.943657 6.804851 7.053784 拒绝

Y X ?

??→ 0.0005 0.080786 6.002839 6.251772 拒绝

3

X Y ?

??→ 0.008874 0.252247 6.937895 7.285846 拒绝

Y X ?

??→ 0.005092 0.375034 6.124683 6.472634 拒绝

4

X Y ?

??→ 0.047194 0.557601 7.132248 7.577434 拒绝

Y X ?

??→ 0.029457 0.418019 6.32904 6.774226 拒绝

5

X Y ?

??→ 0.171236 0.538808 7.369649 7.908787 接受

Y X ?

??→ 0.123269 0.58652 6.559178 7.098316 接受

6

X Y ?

??→ 0.523242 0.05157 7.537073 8.164801 接受

Y X ?

??→ 0.192553

0.006774 5.88996 6.517688 接受 注:表中“?

??→”表示“箭头前的变量不是箭头后的变量格兰杰原因”

从表1可以看出,1阶到4阶滞后期,检验模型都拒绝了“X 不是Y 的格兰杰原因”的假设,同时也拒绝了“Y 不是X 的格兰杰原因”的假设。第2阶到第5阶滞后期,在5%的显著性水平下,两检验模型都不不存在序列相关性,再根据赤池信息准则,发现滞后2阶检验模型拥有较小的AIC 值跟SC 值。据此,可以判断销售量X 是厂房开支Y 的格兰杰原因,同时厂房开支Y 也是销售量X 的格兰

杰原因,即两者相互影响。

滞后长度为2~6的Granger因果关系检验结果,分别如下表2~表6所示。

表 2 滞后2阶Granger因果关系检验结果

表 3 滞后3阶Granger因果关系检验结果

表 4 滞后4阶Granger因果关系检验结果

表 5 滞后2阶Granger因果关系检验结果

表 6 滞后2阶Granger因果关系检验结果

1970~1991年美国制造业固定厂房设备投资Y 和销售量X 的相关数据如下表所示。 单位:10 亿美元 (1)假定销售量对厂房设备支出有一个分布滞后效应,使用4期滞后和2次多项式去估计此分布滞后模型; (2)检验销售量与厂房设备支出的格兰杰因果关系,使用直至6期为止的滞后并评述你的结果。 (1)设要估计的分布滞后模型为: t t t t t t t X X X X X Y μβββββα++++++=----443322110 根据阿尔蒙变换,令)4,3,2,1,0(2210=++=i i i i αααβ 或t t t t W W W Y μαααα++++=221100 其中:4 3212432114 32101694432------------+++=+++=++++=t t t t t t t t t t t t t t t t X X X X W X X X X W X X X X X W 在EVIEWS 软件下,可通过选择Quick\Generate Series …,在出现Generate Series 阶段by Eq …窗口分别输入“t W 0=X+X (-1)+X (-2)+X (-3)+X (-4); t W 1=X(-1)+2*X(-2)+3*X(-3)+4*(X-4); t W 2=X(-1)+4*X(-2)+9*X(-3)+16*X(-4) 生成三个序列t W 0、t W 1、t W 2然后做Y 关于t W 0、t W 1、t W 2的OLS 回归,估计结果如下:

1125.0;1551.0;0117.0;3174.0;8324.0,8255.3043210-=-=-===-=∧ ∧∧∧∧∧βββββαα 步骤: 1 建立工作文件并录入数据,如图1所示 图 1

第九章 案例分析 【案例7.1】 为了研究1955—1974年期间美国制造业库存量Y 和销售额X 的关系, 用阿尔蒙法估计如下有限分布滞后模型: t t t t t t u X X X X Y +++++=---3322110ββββα 将系数i β(i =0,1,2,3)用二次多项式近似,即 00αβ= 2101αααβ++= 210242αααβ++= 210393αααβ++= 则原模型可变为 t t t t t u Z Z Z Y ++++=221100αααα 其中 3 212321132109432---------++=++=+++=t t t t t t t t t t t t t X X X Z X X X Z X X X X Z 在Eviews 工作文件中输入X 和Y 的数据,在工作文件窗口中点击“Genr ”工具栏,出现对话框,输入生成变量Z 0t 的公式,点击“OK ”;类似,可生成Z 1t 、Z 2t 变量的数据。进入Equation Specification 对话栏,键入回归方程形式 Y C Z0 Z1 Z2 点击“OK ”,显示回归结果(见表7.2)。 表7.2 表中Z0、 Z1、Z2对应的系数分别为210ααα、、的估计值210???ααα 、、。将它们代入

分布滞后系数的阿尔蒙多项式中,可计算出3210? ???ββββ、、、的估计值为: -0.522)432155.0(9902049.03661248.0?9?3??0.736725)432155.0(4902049.02661248.0?4?2?? 1.131142)432155.0(902049.0661248.0????661248.0??2101 21012101 00 =-?+?+=++==-?+?+=++==-++=++===αααβαααβαααβαβ 从而,分布滞后模型的最终估计式为: 32155495.076178.015686.1630281.0419601.6----+++-=t t t t t X X X X Y 在实际应用中,Eviews 提供了多项式分布滞后指令“PDL ”用于估计分布滞后模型。下面结合本例给出操作过程: 在Eviews 中输入X 和Y 的数据,进入Equation Specification 对话栏,键入方程形式 Y C PDL(X, 3, 2) 其中,“PDL 指令”表示进行多项式分布滞后(Polynomial Distributed Lags )模型的估计,括号中的3表示X 的分布滞后长度,2表示多项式的阶数。在Estimation Settings 栏中选择Least Squares(最小二乘法),点击OK ,屏幕将显示回归分析结果(见表7.3)。 表 7.3 需要指出的是,用“PDL ”估计分布滞后模型时,Eviews 所采用的滞后系数多项式变换不是形如(7.4)式的阿尔蒙多项式,而是阿尔蒙多项式的派生形式。因此,输出结果中PDL01、PDL02、PDL03对应的估计系数不是阿尔蒙多项式系数210ααα、、的估计。但同前面分步计算的结果相比,最终的分布滞后估计

第七章 滞后变量模型 一.单项选择题 1.下列属于有限分布滞后模型的是( )。 A.u y b y b x b y t t t t t a +++++=-- 22110 B.u y b y b y b x b y t k t k t t t t a ++++++=--- 22110 C.u x b x b y t t t t a ++++=- 110 D.u x b x b x b y t k t k t t t a +++++=-- 110 2.消费函数模型t C ? =400+0.5I t +0.3I t-1+0.1I t-2,其中I 为收入,则当期收入I t 对未来消费C t+2的影响是:I 增加一单位,C t+2增加( )。 A.0.5单位 B.0.3单位 C.0.1单位 D.0.9单位 3.在分布滞后模型u x b x b x b y t k t k t t t +++++=-- 110α中,延期过渡性乘数( )。 A.b 0 B.b i (i=1,2,…,k) C.∑=k i i b 1 D.∑=k i i b 0 4.在分布滞后模型的估计中,使用时间序列资料可能存在的序列相关问题就表现为( )。 A.异方差问题 B.自相关问题 C.多重共线性问题 D.随机解释变量问题 5.有限多项式分布滞后模型中,通过将原分布滞后模型中的参数表示为滞后期i 的有限多项式,从而克服了原分布滞后模型估计中的( )。 A. 异方差问题 B.序列相关问题 C. 多重共线性问题 D. 由于包含无穷多个参数从而不可能被估计的问题 6.在分布滞后模型Y t =α+β0X t +β1X t-1+β2X t-2+…+u t 中,短期影响乘数为( ). A .αβ-11 B.1β C.αβ-11 D. β 6.对于有限分布滞后模型 t s t s t t t t u X X X X Y ++++++=---ββββα 22110 在一定条件下,参数 i β可近似用一个关于i 的多项式表示(i=0,1,2……k ),其中多项 式的阶数m 必须满足( ) A .k m < B.k m = C.k m > D.k m ≥ 7.自适应预期模型基于如下的理论假设:影响被解释变量t Y 的因素不是t X ,而是关于t X

计量经济学课程教案

第7章 分布滞后模型与自回归模型 7.1 滞后效应与滞后变量模型 在经济运行过程中,广泛存在时间滞后效应。某些经济变量不仅受到同期各种因素的影响,而且也受到过去某些时期的各种因素甚至自身的过去值的影响。 通常把这种过去时期的,具有滞后作用的变量叫做滞后变量(Lagged Variable ),含有滞后变量的模型称为滞后变量模型。 滞后变量模型考虑了时间因素的作用,使静态分析的问题有可能成为动态分析。含有滞后解释变量的模型,又称动态模型(Dynamical Model )。 一、滞后效应与与产生滞后效应的原因 因变量受到自身或另一解释变量的前几期值影响的现象称为滞后效应。 表示前几期值的变量称为滞后变量。 如:消费函数 通常认为,本期的消费除了受本期的收入影响之外,还受前1期,或前2期收入的影响: C t =β0+β1Y t +β2Y t-1+β3Y t-2+μt Y t-1,Y t-2为滞后变量。 产生滞后效应的原因 1、心理因素:人们的心理定势,行为方式滞后于经济形势的变化,如中彩票的人不可能很快改变其生活方式。 2、技术原因:如当年的产出在某种程度上依赖于过去若干期内投资形成的固定资产。 3、制度原因:如定期存款到期才能提取,造成了它对社会购买力的影响具有滞后性。 二、滞后变量模型 以滞后变量作为解释变量,就得到滞后变量模型。它的一般形式为: q ,s :滞后时间间隔 自回归分布滞后模型(autoregressive distributed lag model, ADL ):既含有Y 对自身滞后变量的回归,还包括着X 分布在不同时期的滞后变量 有限自回归分布滞后模型:滞后期长度有限 无限自回归分布滞后模型:滞后期无限, (1)分布滞后模型(distributed-lag model ) 分布滞后模型:模型中没有滞后被解释变量,仅有解释变量X 的当期值及其若干期的滞后值: β0:短期(short-run)或即期乘数(impact multiplier),表示本期X 变化一单位对Y 平均值的影响程度。 βi (i=1,2…,s):动态乘数或延迟系数,表示各滞后期X 的变动对Y 平均值影响的大小。 称为长期(long-run )或均衡乘数(total distributed-lag multiplier ),表示X 变动一 个单位,由于滞后效应而形成的对Y 平均值总影响的大小。 如果各期的X 值保持不变,则X 与Y 间的长期或均衡关系即为: X Y E s i i )()(0 ∑=+=βα∑=s i i 0β t i t i s i t X Y μβα++=-=∑0 t s t s t t q t q t t t X X X Y Y Y Y μαααββββ+++++++++=-----ΛΛ11022110

5.2滞后变量模型 在经济运行过程中,广泛存在时间滞后效应。某些经济变量不仅受到同期各种因素的影响,而且也受到过去某些时期的各种因素甚至自身的过去值的影响。通常把这种过去时期的、具有滞后作用的变量叫做滞后变量(Lagged Variable ),含有滞后变量的模型称为滞后变量模型。 滞后变量模型考虑了时间因素的作用,使静态分析的问题有可能转化成动态分析。含有滞后解释变量的模型,又称动态模型(Dynamic Models )。 一、滞后变量模型 1、滞后效应与产生滞后效应的原因 一般税来,被解释变量与解释变量的因果关系不一定就在瞬时发生,可能存在时间的滞后,或者说解释变量的变化可能需要经过一段时间才能完全对被解释变量产生影响。同样地,被解释变量当前的变化也可能受其自身过去取值水平的影响,这种被解释变量受到自身或另一解释变量的前几期值影响的现象称为滞后效应,表示前几期值的变量称为滞后变量。如在研究消费函数时,通常认为,本期的消费除了受本期的收入水平影响之处,还受前1期收入以及前一期消费水平的影响: t t t t t C Y Y C μββββ++++=--131210 这就是含有滞后变量的模型,1-t Y ,1-t C 为滞后变量。 现实经济生活中,产生滞后效应的原因众多,主要有以下几个方面: (1)心理原因。由于人们固有的心理定势和行为习惯,其行为方式往往滞后于经济形势的变化,如中彩票的人不可能很快改变其生活方式。因此,以往的行为延续产生了滞后效应。 (2)技术原因。在现实经济运行中,从生产到流通再到使用,每一个环节都需要一段时间,从而形成时滞。如工业生产中,当年的产出在某种程度上依赖于过去若干期内投资形成的固定资产。又如当年农产品产量主要取决于过去一年价格的高低,如此等等。 (3)制度原因。契约、管理制度等因素也会造成经济行为的滞后,如定期存款到期才能提取,造成了它对社会购买力的影响具有滞后性。过去的订购合同影响着当前产品的产量等。 2、滞后变量模型 以滞后变量作为解释变量,就得到滞后变量模型。它的一般形式为: t q t q t t s t s t t t X X X Y Y Y Y μαααββββ+++++++++=----- 11022110 (5.2.1) 式中:s ,q 为滞后时间间隔。s t Y -为被解释变量Y 的第s 期滞后,q t X -为解释变量X 的第q 期滞后。由于模型既含有Y 对自身滞后变量的回归,还包括着解释变量X 分布在不同时期的滞后变量,因此一般称为自回归分布滞后模型(autoregressive distributed lag model, ADL )。若滞后期长度有限,称模型为有限自回归分布滞后模型,若滞后期无限,称模型为

1 第七章 滞后变量模型 一.单项选择题 1.下列属于有限分布滞后模型的是( )。 A.u y b y b x b y t t t t t a +++++=--Λ22110 B.u y b y b y b x b y t k t k t t t t a ++++++=---Λ22110 C.u x b x b y t t t t a ++++=-Λ110 D. u x b x b x b y t k t k t t t a +++++=--Λ110 2.消费函数模型t C ? =400+0.5I t +0.3I t-1+0.1I t-2,其中I 为收入,则当期收入I t 对未来消费 C t+2的影响是:I 增加一单位,C t+2增加( )。 3.在分布滞后模型 u x b x b x b y t k t k t t t +++++=--Λ110α中,延期过渡性乘数( )。 A.b 0 B.b i (i=1,2,…,k) C.∑=k i i b 1 D.∑=k i i b 0 4.在分布滞后模型的估计中,使用时间序列资料可能存在的序列相关问题就表现为( )。 A.异方差问题 B.自相关问题 C.多重共线性问题 D.随机解释变量问题 5.有限多项式分布滞后模型中,通过将原分布滞后模型中的参数表示为滞后期i 的有限多项式,从而克服了原分布滞后模型估计中的( )。 A. 异方差问题 B.序列相关问题 C. 多重共线性问题 D.由于包含无穷多个参数从而不可能被估计的问题 6.在分布滞后模型Y t =α+β0X t +β1X t-1+β2X t-2+…+u t 中,短期影响乘数为( ). A .αβ-11 B.1β C.αβ-11 D.0β 6.对于有限分布滞后模型 t s t s t t t t u X X X X Y ++++++=---ββββαΛ22110 在一定条件下,参数 i β可近似用一个关于i 的多项式表示(i=0,1,2……k ),其中多项 式的阶数m 必须满足( ) A .k m < B.k m = C.k m > D.k m ≥ 7.自适应预期模型基于如下的理论假设:影响被解释变量t Y 的因素不是t X ,而是关于t X

第七章滞后变量实验报告 一、研究目的 改革开放以来,我国对外贸易和吸引外资都取得了较快的发展,特别是20世纪90年代以来,FDI流入一直保持着迅猛的势头,对外贸易额和FDI在数量上呈现出稳定增长的趋势。而且通常FDI对我国对外贸易额的影响会持续一定的时间段。为了研究FDI对我国对外贸易发展规模的影响时间分布,以我国对外贸易总额为解释变量,FDI(外商直接投资)为被解释变量,建立回归模型,进行定量分析。 二、模型设定 设定初始模型为: +β1X t+ U t Y t=β 参数说明: Y ——对外贸易总额 (单位:亿元) t X ——外商直接投资FDI(单位:亿美元) t U t——随机误差项 收集到数据如下(见表2-1) 表2-1 1985-2011年对外贸易总额和FDI数据

为了考察FDI对我国对外贸易总额的影响,首先估计如下模型: +β1X t+ U t Y t=β 在Eviews主菜单中,命令栏中输入:Y C X,得到如下回归结果。 表2-2 初步回归结果 Dependent Variable: Y Method: Least Squares Date: 12/07/13 Time: 20:05 Sample: 1985 2011 Included observations: 27 Coefficient Std. Error t-Statistic Prob. C -22706.10 8422.495 -2.695887 0.0124 X 198.7327 15.60700 12.73356 0.0000 R-squared 0.866413 Mean dependent var 62696.55 Adjusted R-squared 0.861069 S.D. dependent var 71023.40 S.E. of regression 26472.85 Akaike info criterion 23.27681 Sum squared resid 1.75E+10 Schwarz criterion 23.37280 Log likelihood -312.2370 Hannan-Quinn criter. 23.30536 F-statistic 162.1436 Durbin-Watson stat 0.254949 Prob(F-statistic) 0.000000 从回归结果来看,当期FDI对我国对外贸易额影响显著。为了分析FDI对我国对外贸易总额的滞后性影响,继续做FDI滞后一期的分布滞后模型估计,在Eviews主菜单命令栏中输入:Y C X X(-1),得到如下结果。 表2-3 滞后一期回归结果 Dependent Variable: Y Method: Least Squares Date: 12/07/13 Time: 21:19 Sample (adjusted): 1986 2011 Included observations: 26 after adjustments Coefficient Std. Error t-Statistic Prob. C -25328.01 9049.259 -2.798904 0.0102 X 260.8018 97.08393 2.686354 0.0132 X(-1) -64.32031 104.7087 -0.614278 0.5451 R-squared 0.868355 Mean dependent var 65028.47

第九章 滞后变量模型习题与答案 1、什么是滞后变量模型? 2、列举常用到的内生滞后变量模型。 3、假设货币需求关系式为t t t M Y R αβγ*=++,式中,t M 为时间t 的实际现金余额;t Y *为时间t 的“期望”实际收入;t R 为时间t 的利率。根据适应规则, 11(1)t t t t Y Y Y λλμ**--=+-+,01λ<<修改期望值。已知t Y ,t M ,t R 的数据,但 t Y *的数据未知。 (1)建立一个可以用于推导,,αβγλ和估计值的经济计量模型。 (2)假设221()0,(),()0,0;,,t t t t s t t E E E s Y R μμσμμ--===≠1t M -和1t R -与t μ都不相关。OLS 估计值是1)无偏的;2)一致的吗?为什么? (3)假设t μ=1,t t ρμε-+t ε的性质类似(2)部分。那么,本例中OLS 估计值是(1)无偏的;(2)一致的吗?为什么? 4、下表给出了1970—1991年美国制造业固定厂房设备投资Y 和销售量X 的相关数据。 (1) 以*t Y 代表理想的或长期的建厂房设备企业开支,估计模型 t t t X Y μββ++=*10。 (2) 如果模型设定为t e X Y t t μββ20=*,请用存量调整模型进行估计。 答案: 1、所谓滞后变量模型是指在某一回归模型中,如果把滞后变量作为解释变量,则称此模型为滞后变量模型。

2、考依克模型、适应性期望模型、局部调整模型 3、(1)由于 t t t M Y R αβγ*=++ (1) 11(1)t t t t Y Y Y λλμ**--=+-+ (2) 第二个方程乘以β有 11(1)t t t t Y Y Y βλβλββμ**--=+-+ (3) 由第一个方程得 t t t R M Y γαβ--=* 11*1-----=t t t R M Y γαβ 代入方程(3)得 t t t t t t R M Y R M βμγαβλλβγα+---+=-----)()1(111 整理得 1(1)t t t M Y R ααλλβγ-=--++11(1)(1)t t t M R λλγβμ-----+ =111(1)(1)t t t t t Y M R R αλλβλγλγβμ---++-+--+ 该模型可用来估计并计算出,,αβγλ和。 (2)在给定的假设条件下,尽管t μ与t M 相关,但t μ与模型中出现的任何解释变量都不相关,因此只是μ与M 存在异期相关,所以OLS 估计是一致的,但却是有偏的估计值。 (3)如果t t t ερμμ+=-1,则1t M -和t μ相关,因为1t M -与1-t μ相关。所以OLS 估计结果有偏且不一致。 4、(1)运用软件取得如下结果: 12415.06480.053.14?-++-=t t t Y X Y (-2.98) (6.26) (1.97) 9857.02=R 9841.02=R F=621.38, D.W.=1.676 (2)1~ln 1867.0ln 9837.08139.4? ~ln -++-=t t Y X Y

第8章 滞后变量模型 8.1 滞后变量的基本概念 8.1.1 滞后现象和产生滞后现象的原因 很多情况下,解释变量与因变量的因果关系不可能同时发生,在这一过程中通常都有时间滞后,也就是说,解释变量需要通过一段时间后才能作用于因变量。同时,由于经济活动的连续性,因变量的当前变化也往往受到自身过去取值的影响。这种因变量受其自身或其它经济变量前期水平的影响,称为滞后现象。产生滞后现象的原因比较复杂,可以归结为以下几个方面: 1.经济变量自身的原因 有些变量的发展变化有很强的继往性,当期水平与前期水平有极为密切的关系。 2.决策者心理上的原因 3.技术上的原因 随着技术的进步、需求的改变和供求关系的变化,经济变量的影响因素亦随之发生改变。但由于技术上的原因,这种改变要经历一个过程,而不可能即期实现。 4.制度的原因 在现代社会,经济活动都是在一定制度背景下进行的,且存在众多的契约关系。这种制度及契约在一定时期内,对经济活动和资源、要素有较强的“锁定功能”,使它们的作用表现出滞后的特征。这些情况表明,当一种变量发生变化时,另一个变量由于制度方面的原因,需要经过一定时期才能做出相应的变动,从而形成滞后现象。 8.1.2 滞后变量和滞后变量模型 所谓滞后变量是指过去时期的、对当期变量产生影响的变量。滞后变量可分为滞后解释变量和滞后因变量两类。把滞后变量引入模型,这种回归模型称为滞后变量模型。在经济分析中,运用滞后变量模型可以使不同时期的经济现象彼此联系起来,同时也将经济活动的静态分析转化为动态分析,使模型更符合实际经济的运行状况。 滞后模型的一般形式为: 01111t t t k t k t p t p t y a b x b x b x y y u λλ----=++++++++ 滞后模型根据其滞后变量的类型分为分布滞后模型和自回归模型;根据其滞后的长度分为有限滞后模型和无限滞后模型。 1.分布滞后模型 如果滞后变量模型中没有滞后因变量,因变量受解释变量的影响只分布在解释变量不同时期的滞后值上,称为分布滞后模型(distributed lag model )。模型结构如下:

第九章 滞后变量模型 一. 单项选择题 1.下列属于有限分布滞后模型的是( )。 A. t t t t t u Y b Y b X b Y +++++=-- 22110α B. t t t t u X b X b Y ++++=- 110α C. t k t k t t t t u Y b Y b Y b X b Y ++++++=--- 22110α D. t k t k t t t t u X b X b X b X b Y ++++++=--- 22110α 2.消费函数模型2 11.03.05.0400?--+++=t t t t I I I C ,其中I 为收入,则当期收入I t 对未来消费C t+2的影响是:I 增加1单位,C t+2增加( )。 A. 0.5单位; B. 0.3单位 C. 0.1单位; D. 0.9单位 3.在分布滞后模型t k t k t t t t u X b X b X b X b Y ++++++=--- 22110α中,长期乘数为( )。 A.0b B. i b (i=1,2,…,k) C. ∑=k i i b 1 D. ∑=k i i b 4.在分布滞后模型的估计中,使用时间序列资料可能存在的序列相关问题就表现为( )。 A.异方差问题 B.自相关问题 C.多重共线性问题 D.随机解释变量问题 5.对于有限分布滞后模型t k t k t t t t u X b X b X b X b Y ++++++=--- 22110α中,如果其参数i b (i=1,2,…, k) 可以近似地用一个关于滞后长度i (i=1,2,…,k) 的多项式表示,则称此模型为( )。 A.有限多项式滞后模型 B.无限多项式滞后模型 C.考伊克变换模型 D.自适应预期模型 6.自适应预期模型基于如下的理论假设:影响被解释变量Y t 的因素不是X t,而是关于X 的预期*1+t X ,且预期*1+t X 形成的过程是*1+t X -* t X =)(*1+-t t X X γ,其中0<γ<1,γ被称为( )。

第5章 滞后变量模型 一.单项选择题 1.下列属于有限分布滞后模型的是( )。 A.u y b y b x b y t t t t t a +++++=-- 22110 B.u y b y b y b x b y t k t k t t t t a ++++++=--- 22110 C.u x b x b y t t t t a ++++=- 110 D.u x b x b x b y t k t k t t t a +++++=-- 110 2.消费函数模型t C ? =400+0.5I t +0.3I t-1+0.1I t-2,其中I 为收入,则当期收入I t 对未来消费C t+2的影响是:I 增加一单位,C t+2增加( )。 A.0.5单位 B.0.3单位 C.0.1单位 D.0.9单位 3.在分布滞后模型u x b x b x b y t k t k t t t +++++=-- 110α中,延期过渡性乘数( )。 A.b 0 B.b i (i=1,2,…,k) C.∑=k i i b 1 D.∑=k i i b 0 4.在分布滞后模型的估计中,使用时间序列资料可能存在的序列相关问题就表现为( )。 A.异方差问题 B.自相关问题 C.多重共线性问题 D.随机解释变量问题 5.对于有限分布滞后模型u x b x b x b y t k t k t t t +++++=-- 110α中,如果其参数b i (i=1,2,…,k)可以近似地用一个关于之后长度i(i=1,2,…,k)的多项式表示,则称此模型为( )。 A.有限多项式滞后模型 B.无限多项式之后模型 C.库伊克变换模型 D.自适应预期模型 6.下列哪一个不是几何分布滞后模型的变换模型( )。 A.库伊克变换模型 B.自适应预期模型 C.局部调整模型 D.有限多项式滞后模型 7.自适应预期模型基于如下的理论假设:影响被解释变量y t 的因素不是X t,而是关于X 的预期X t * 1+,且预期X t * 1+形成的过程是X t * 1+-X t * =γ(X X t t * -),其中0<γ<1,γ被称为( )。 A.衰减率 B.预期系数 C.调整因子 D.预期误差 8.当分布滞后模型的随机误差项满足线性模型假定时,下列哪一个模型可以