股票代码:002032 股票简称:苏泊尔公告编号:2010-004

浙江苏泊尔股份有限公司

2009年度募集资金存放与使用情况的专项报告

本公司及董事会全体成员保证公告内容的真实、准确和完整,不存在虚假记载、误导性陈述或者重大遗漏。

根据深圳证券交易所颁布的《中小企业板上市公司募集资金管理细则》、《中小企业板上市公司临时报告内容与格式指引第9号:募集资金年度使用情况的专项报告》等有关规定,公司将截止2009年12月31的募集资金年度使用情况报告如下:

一、募集资金基本情况

(一) 2004年首次公开发行募集资金

1.实际募集资金金额、资金到位时间

经中国证券监督管理委员会证监发行字[2004]120号文核准,并经深圳证券交易所同意,本公司由主承销商兴业证券股份有限公司通过深圳证券交易所系统于2004年8月3日采用全部向二级市场投资者定价配售方式,向社会公众公开发行人民币普通股(A股)股票3,400万股,发行价为每股人民币12.21元,应募集资金总额为415,140,000.00元。扣除发行费用20,858,190.00元后募集资金净额为394,281,810.00元。该事项业经浙江天健会计师事务所有限公司审验,并由其出具浙天会验[2004]第76号《验资报告》。

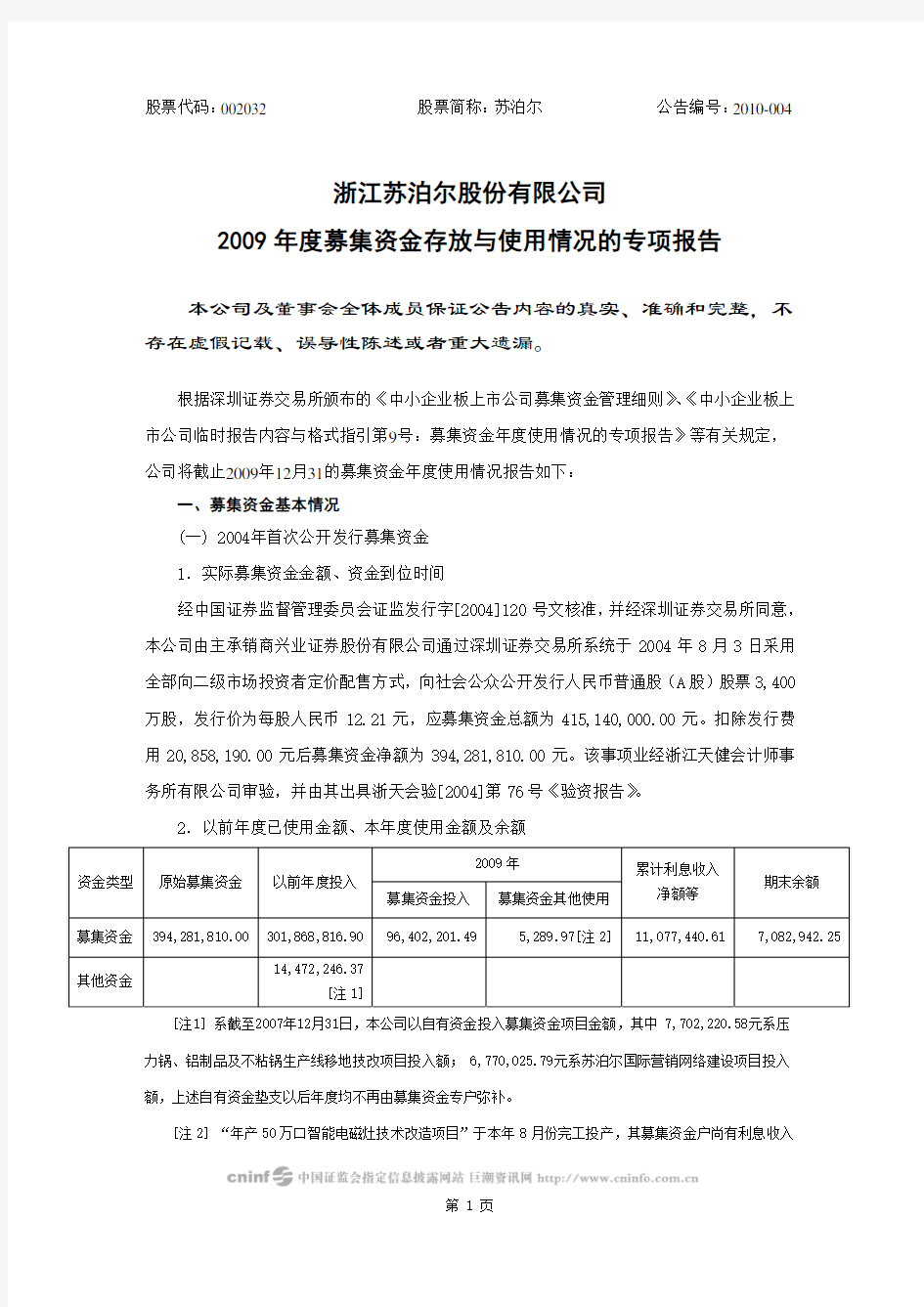

2.以前年度已使用金额、本年度使用金额及余额

2009年

资金类型 原始募集资金 以前年度投入

募集资金投入 募集资金其他使用累计利息收入

净额等

期末余额

募集资金 394,281,810.00 301,868,816.90 96,402,201.495,289.97[注2] 11,077,440.61 7,082,942.25

其他资金

14,472,246.37

[注1]

[注1] 系截至2007年12月31日,本公司以自有资金投入募集资金项目金额,其中 7,702,220.58元系压力锅、铝制品及不粘锅生产线移地技改项目投入额; 6,770,025.79元系苏泊尔国际营销网络建设项目投入额,上述自有资金垫支以后年度均不再由募集资金专户弥补。

[注2] “年产50万口智能电磁灶技术改造项目”于本年8月份完工投产,其募集资金户尚有利息收入

5,289.97元未使用,企业补充流动资金。

(二) 2007年定向增发募集资金

1.实际募集资金金额、资金到位时间

经中华人民共和国商务部商资批[2007]649号文原则性批复和中国证券监督管理委员会证监发行字[2007]245号文核准,本公司由主承销商国信证券有限责任公司向SEB INTERNATIONALE S.A.S.(以下简称SEB国际)定向发行人民币普通股(A股)40,000,000股,每股发行价格为18元,募集资金总额为720,000,000.00元。减除发行费用人民币15,368,000.00元后,募集资金净额为704,632,000.00元。其中计入股本40,000,000.00元,计入资本公积(股本溢价)664,632,000.00元。发行后,公司注册资本为人民币216,020,000.00元,每股面值1元,折股份总数216,020,000股,所发行的股票已于2007年9月4日上市。该部分股份为限售流通股。该事项业经浙江天健会计师事务所有限公司审验,并由其出具浙天会验[2007]第79号《验资报告》。

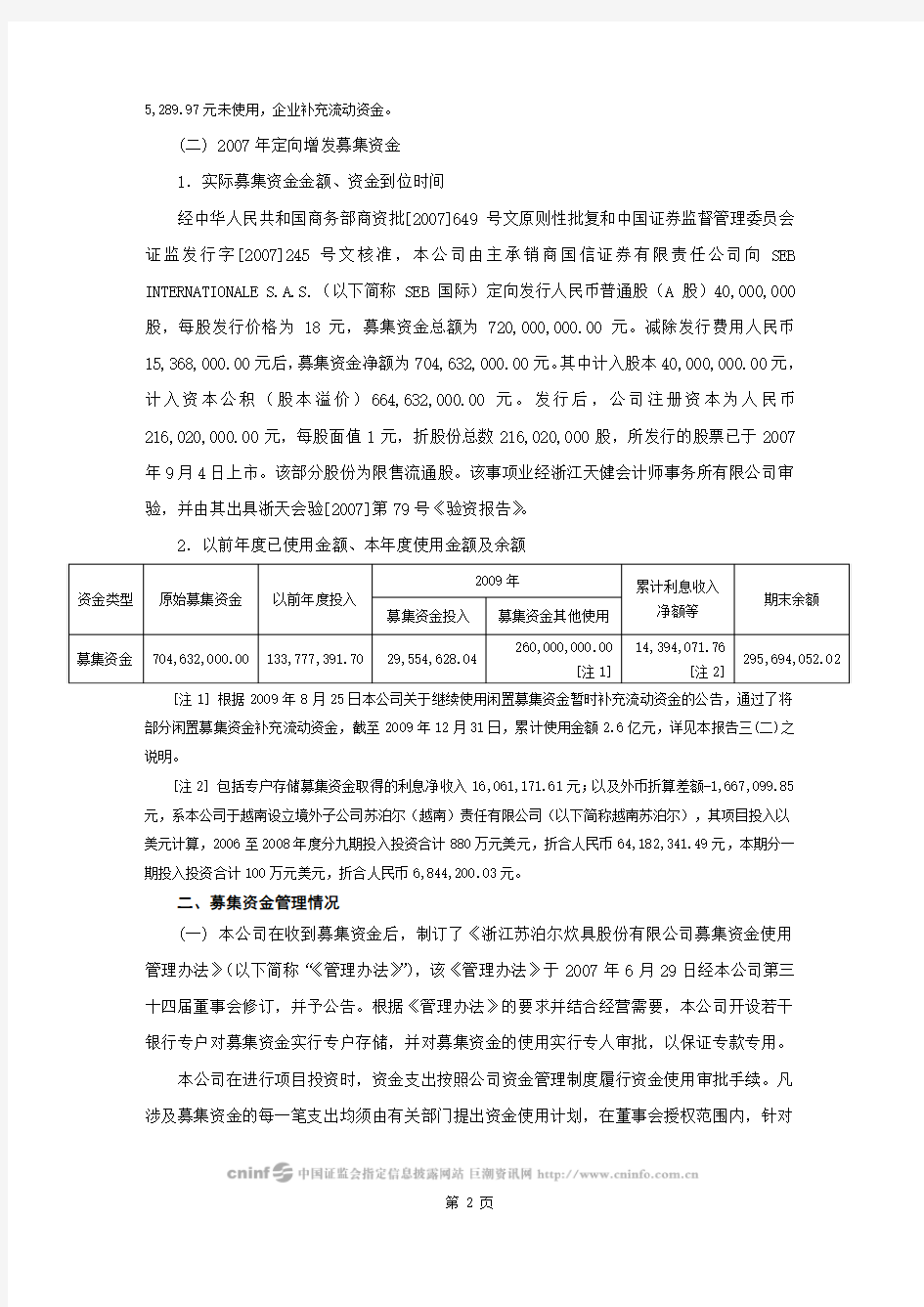

2.以前年度已使用金额、本年度使用金额及余额

2009年

资金类型 原始募集资金 以前年度投入

募集资金投入 募集资金其他使用累计利息收入

净额等

期末余额

募集资金 704,632,000.00 133,777,391.70 29,554,628.04260,000,000.00

[注1]

14,394,071.76

[注2]

295,694,052.02

[注1] 根据2009年8月25日本公司关于继续使用闲置募集资金暂时补充流动资金的公告,通过了将部分闲置募集资金补充流动资金,截至2009年12月31日,累计使用金额2.6亿元,详见本报告三(二)之说明。

[注2] 包括专户存储募集资金取得的利息净收入16,061,171.61元;以及外币折算差额-1,667,099.85元,系本公司于越南设立境外子公司苏泊尔(越南)责任有限公司(以下简称越南苏泊尔),其项目投入以美元计算,2006至2008年度分九期投入投资合计880万元美元,折合人民币64,182,341.49元,本期分一期投入投资合计100万元美元,折合人民币6,844,200.03元。

二、募集资金管理情况

(一) 本公司在收到募集资金后,制订了《浙江苏泊尔炊具股份有限公司募集资金使用管理办法》(以下简称“《管理办法》”),该《管理办法》于2007年6月29日经本公司第三十四届董事会修订,并予公告。根据《管理办法》的要求并结合经营需要,本公司开设若干银行专户对募集资金实行专户存储,并对募集资金的使用实行专人审批,以保证专款专用。

本公司在进行项目投资时,资金支出按照公司资金管理制度履行资金使用审批手续。凡涉及募集资金的每一笔支出均须由有关部门提出资金使用计划,在董事会授权范围内,针对

使用部门的募集资金使用,由使用部门经理签字后报财务部,由财务部审核后,逐级由项目负责人、财务负责人及总经理签字后予以付款;凡超过董事会授权范围的,报股东大会审批。

(二) 募集资金专户存储情况

1.2004年度首次发行募集资金期末在各银行专户的存储情况

银 行 账号 2009年末余额

浙江苏泊尔股份有限公司

中国工商银行玉环县支行 1207084129045832578 销户 [注1]

中国农业银行玉环县支行 935101040027860 销户 [注1]

中国银行玉环县支行 84011155808094001 销户 [注1]

中国建设银行玉环县支行 33001667235053000234 销户 [注1]

浙江苏泊尔家电制造有限公司(以

下简称杭州家电)

浙商银行营业部 3310010010120100131096 销户 [注1]

武汉苏泊尔炊具有限公司(以下简

称武汉炊具)

中国建设银行汉阳钟办 856888010000009563 销户 [注1]

浙江绍兴苏泊尔生活电器有限公司

(以下简称绍兴电器)

中国银行绍兴分行 33165908094001 销户 [注1]

中国工商银行绍兴分行 1211012029200037677 7,102,942.25 小 计 7,102,942.25 [注2] [注1] 该些账户内募集资金均已使用完毕,相应的建设项目均已完工。

[注2] 期末专户余额与本报告一(一)2募集资金期末余额差异2万元,系2006年度绍兴电器项目收到的设计投标保证金记入募集资金专户。

2.2007年定向增发募集资金期末在各银行专户的存储情况

银 行 账 号 2008年末余额

浙江苏泊尔股份有限公司

中国工商银行玉环县支行 1207084129045832578 11,457,072.67 [注1]

中国建设银行玉环县支行 33001667235053006524 销户 [注2]

绍兴电器

中国工商银行绍兴分行 1211012029200038730 146,438,007.60 [注3]

武汉苏泊尔压力锅有限公司(以下

简称武汉压力锅)

武汉商业银行钟家村支行 259010120108007761 137,769,115.72 [注4]

越南苏泊尔

中国银行越南支行 00843370464224037 15,717.70

中国银行越南支行 00843370464225037 14,138.33

小 计 295,694,052.02 [注1] 中国工商银行玉环分行余额中包含定期存款1,000万元。

[注2] 为便于管理,将玉环各专户进行合并,2008年销户后资金全部转入中国工商银行玉环县支行专户。

[注3] 中国工商银行绍兴分行余额中包含定期存款12,000万元,保证金账户余额250.50万元。

[注4] 武汉商业银行余额中包含定期存款13,728.38万元。

三、本年度募集资金的实际使用情况

(一) 募集资金使用情况对照表

1.2004年度首次发行募集资金使用情况对照表详见本报告附件1。

2.2007年度定向增发募集资金使用情况对照表详见本报告附件2。

(二)用闲置募集资金暂时补充流动资金情况

根据2009年9月21日2009年第一次临时股东大会决议,批准本公司依据募集资金投

资项目的进展情况,在2010年4月以前分批使用部分闲置募集资金补充流动资金,募集资

金累计使用金额不超过28,463.20万元(本公司累计使用金额不超过20,463.20万元,绍兴

电器累计使用金额不超过8,000万元),每笔募集资金使用期限不超过6个月。截至2009年

12月31日,本公司实际使用募集资金补充流动资金260,000,000.00元。

四、变更募集资金投资项目的资金使用情况

报告期内无。

五、募集资金使用及披露中存在的问题

报告期内无。

附件:1. 2004年度募集资金使用情况对照表

2.2007年度定向增发募集资金使用情况对照表

浙江苏泊尔股份有限公司二○一○年三月三十日

附件1 (共两页)

2004年度首次发行募集资金使用情况对照表

2009年度

编制单位:浙江苏泊尔股份有限公司 单位:人民币万元 募集资金总额 39,428.18本年度投入募集资金总额 9,640.22 变更用途的募集资金总额

变更用途的募集资金总额比例

已累计投入募集资金总额 39,827.09

承诺投资 项目

是否已变

更项目(含

部分变更)

募集资金

承诺投资

总额

调整后

投资

总额

截至期末承

诺投入金额

(1)

本年度

投入金额

截至期末

累计投入金额

(2)

截至期末累计投

入金额与承诺投

入金额的差额

(3)=(2)-(1)

截至期末投

入进度(%)

(4)=

(2)/(1)

项目达到预定可

使用状态日期

本年度

实现的

效益

是否

达到

预计

效益

项目可行

性是否发

生重大变

化

智能厨房系统技术改造 否 21,173.00 21,138.57 8,370.39 21,138.57100%

2010年中期

[注1]

8,377.80 是 否

年产50万口智能电磁灶技术改造 否4,775.00 4,805.021,269.834,805.02100%

2009年8月31日

[注2]

4,235.73 是 否

压力锅、铝制品及不

粘锅生产线移地技

改项目

否6,753.00 6,753.006,753.00 100%2005年5月31日4,802.78 是 否

年产450万只铝制

品生产线技术改造

否4,807.00 4,807.004,807.00 100%2005年1月31日7,234.80 是 否

苏泊尔国际营销网络建设 否2,812.00 2,812.002,323.50

-488.50

[注3]

100%

[注3]

2007年8月31日

[注4]

300.77 是 否

年产3000吨不锈钢

-铝高档复合片材技

术改造

是[注5]5,240.00 否 是 合计 45,560.00 40,315.599,640.2239,827.09-488.50

未达到计划进度原因(分具体项目) 因杭州市滨江区新增土地受限,智能整体厨房系统技术改造项目、年产50万口智能电磁灶技改项目后续变更实施地,转由绍兴电器公司实施,但实际操作过程中,因项目土地取得、设计等原因,延缓施工进度;截至2009年末,年产50万口智能电磁灶项目已经完工并投产;智能整体厨房系统技术改造项目已经完成基建,处于设备安装调试阶段,预计10年中期完工并投产。

项目可行性发生重大变化的情况说明

年产3000吨不锈钢-铝高档复合片材技术改造项目至今未进行任何投入,主要考虑公司目前仍以铝、不锈钢片材为主要原材料,对铝、不锈钢复合片材的需求较少,若按原计划投产该技改项目,必将导致企业投资收益的下降,故经公司研究,决定停止实施该以自有资金建设的技术改造项目,并于2009年9月21日经公司2009年第一次临时股东大会决议通过

募集资金投资项目实施地点变更情况

由于杭州市滨江区新增土地受限,抑制了智能整体厨房系统技术改造项目、年产50万口智能电磁灶技改项目的投资规模,根据本公司2006年3月8日第二届董事会第二十二次会议决议:公司董事会拟将上述两个募集资金项目后续投资的实施方式和地点进行调整,后续投资原本由杭州家电在杭州市滨江区实施调整为本公司在绍兴袍江开发区重新征地设立全资子公司浙江绍兴苏泊尔生活电器有限公司实施。该议案于2006年4月21日本公司第一次临时股东大会决议通过。

募集资金投资项目实施方式调整情况 报告期内无。

募集资金投资项目先期投入及置换情况 报告期内无。

用闲置募集资金暂时补充流动资金情况 报告期内无。

项目实施出现募集资金结余的金额及原因 报告期内无。

募集资金其他使用情况 报告期内无。

[注1] 智能厨房系统技术改造项目中在杭州滨江实施的100万口智能电压力锅线及100万台智能电消毒柜生产线分别于04年和05年完工投产;转由绍兴袍江实施的二期生产线已完成基础建设,预计10年中期投产。

[注2] 年产50万口智能电磁灶技术改造项目中在杭州滨江实施的一期生产线已完工投产;转由绍兴袍江实施的二期生产线已于2009年8月完工投产、实现收益。

[注3] 苏泊尔国际营销网络建设项目承诺投入额2,812万元,截至2007年12月31日,该项目已完工,实际投入30,005,049.96元,其中募集资金投入23,235,024.17元,自有资金投入6,770,025.79元(以后年度不再由募集资金弥补);

[注4] 公司已经在香港、新加坡、越南(胡志明、河内)、印尼、菲律宾建立办事处,由专人负责开展相关的业务。

[注5] 经公司研究决定,停止实施该原计划以自有资金建设的技术改造项目,详见上表“项目可行性发生重大变化的情况说明”。

附件2 (共两页)

2007年度定向增发募集资金使用情况对照表

2009年度

编制单位:浙江苏泊尔股份有限公司 单位:人民币万元 募集资金总额 70,463.20本年度投入募集资金总额 2,955.46

变更用途的募集资金总额

变更用途的募集资金总额比例

已累计投入募集资金总额 16,333.21

承诺投资 项目 是否已

变更项

目(含

部分变

更)

募集资金

承诺投资

总额

调整后投资

总额

截至期末承

诺投入金额

(1)

本年度

投入金额

截至期末

累计投入金额

(2)

截至期末累计

投入金额与承

诺投入金额的

差额

(3)=(2)-(1)

截至期末投

入进度(%)

(4)=

(2)/(1)

项目达到预定可使

用状态日期

本年度

实现的

效益

是否

达到

预计

效益

项目可行

性是否发

生重大变

化

绍兴袍江年产

925万(台)套电器产品生产基地建设项目 45,000.00 7,500.94 950.72 7,500.94 100%

2010年6月30日

[注1]

未完工未完工否

武汉年产800万

口不锈钢、铝制品及不粘锅生产线技改项目 15,000.00 1,899.38527.471,899.38100%

2010年12月31日

[注1]

未完工未完工否

越南年产790万

口炊具生产基地建设项目 12,000.00 6,932.89 1,477.27 6,932.89 100% 2008年4月30日

亏损

[注2]

否 否

合计 72,000.00 16,333.212,955.4616,333.21100%

未达到计划进度原因(分具体项目) ①绍兴电器年产925万(台)套电器产品生产基地建设项目原计划2008年10月31日完工,项目进度明显滞后,主要是由于当地政府和居民未协调好用地关系,征地及基建工作进度受到了影响,加上08年下半年全球金融危机的影响,公司将该项目分期实施;现一期工程已经完成基础建设,处于设备安装调试阶段,预计2010年底完工并投产。二期工程预计将于2011年底完工。

②武汉压力锅年产800万口不锈钢、铝制品及不粘锅生产线技改项目原计划2009年6月30日完工,项目进度明显滞后,主要是考虑到现阶段炊具行业增长幅度较小,且目前在SEB的帮助下武汉一期生产基地生产效率得到了大幅提升,未来两年的产能基本能得到满足,加上08年下半年全球金融危机的影响,公司本着审慎投资的原则决定推延项目的实施进度,预计该项目2010年12月31日完工。

项目可行性发生重大变化的情况说明 报告期内无。

募集资金投资项目实施地点变更情况 报告期内无。

募集资金投资项目实施方式调整情况 报告期内无。

募集资金投资项目先期投入及置换情况 报告期内无。

用闲置募集资金暂时补充流动资金情况 详见本报告三(二)之说明。

项目实施出现募集资金结余的金额及原因 报告期内无。

募集资金其他使用情况 报告期内无。

[注1] 项目达到预定可使用状态日期推迟,详见上表未达到计划进度原因分析。

[注2] 越南项目一期工程于2008年4月投产,但是由于投产初期基地尚未形成规模效应,且开办费用及管理费用较大,导致该项目暂时处于亏损状态。

中国电子商务与物流发展报告 第一章:中国电子商务发展分析 一、中国电子商务交易规模分析 2013年,中国电子商务行业将进一步成熟,规模化和精细化将是主要特色。同时,伴随着互联网基础服务的不断成熟、LTE网络以及移动支付等创新型支付方式的出现,中国电子商务正处于成熟化的关键阶段,预计未来3到5年内,中国电子商务市场仍将维持稳定的增长态势,平均增速达到35%以上,预计2015年达到27.5万亿元。 表1:2008-2015年电子商务市场交易规模 年份2008 2009 2010 2011 2012e 2013e 2014e 2015e 交易规模(万亿元) 3.15 3.7 4.8 6.5 9.5 14 20 27.5 增长速度(%)- 17.46 29.73 35.42 46.15 47.37 42.86 37.50 来源:华夏物联网研究中心 2012年上半年电子商务市场细分行业结构中,B2B电子商务交易额占比83.5%,较2011年略降3.1个百分点,其中,中小企业B2B电子商务交易规模占比最高,为55%,比2011年上升了15.5个百分点;规模以上企业B2B交易规模占比28.5%,比2011年提高了9.2%个百分点;网络购物交易规模占比由2011年的11%上升至2012年(上)的14.3%,交易规模为5119亿元,同比增长46.6%,如图1所示。 图1: 2012年(上)中国电子商务交易规模细分行业构成 来源:艾瑞咨询

根据艾瑞咨询的调研数据分析可知,2012年第二季度电子商务交易规模市场格局中,B2B占比较2012年第一季度略降1.3个百分点,网购占比上升到14.3%,在线旅行预订较 稳定,为2.2% 据中国电子商务研究中心监测数据显示,目前国内电子商务服务企业主要分布在长三角、珠三角一带以及北京、上海等经济较为发达的省市。在企业区域的分布上,排在前十 的省份(含直辖市)分别为:浙江省、广东省、北京市、上海市、江苏省、四川省、福建 省、湖北省、山东省、河北省。 图2:2012年中国电子商务企业区域分布 来源:中国电子商务研究中心 二、中国电子商务网购的市场规模分析 据相关的调查与统计分析分析,截止2012年6月中国网购人数就超过2.14亿,根据华夏物联网研究中心分析,2012年中国网购人数预计可达到2.8亿。 根据华夏物联网研究中心调研数据显示,2009年,全国个人网上购物销售额达到2483.5亿元,约占社会商品零售额的1.98%。2010年全国网购交易规模达到4992亿元,同比增长 75.5%;2011年全国网购市场交易规模达到7735.6亿元,同比增长67.78%左右;2012年上 半年全国网购市场交易规模已经达到5119亿元,统计调查的数据表明,目前中国以B2C和 C2C为主的电子商务发展很快,进入超常规的高速发展阶段。根据华夏物联网研究中心预测, 2012年中国网络购物市场规模将超过1万亿元。具体如图3所示。 表3:2006-2015年中国网络购物市场交易规模 年份2006 2007 2008 2009 2010 2011 2012e 2013e 2014e 2015e 交易规模(亿元)263 560 1280 2635 4610 7735 11500 15000 20000 25000 占社会消费品(%)0.3 0.6 1.1 2.0 2.9 4.3 5.2 6.4 7.5 8.5 增长速度(%)- 112.8 128.6 106.5 75.50 67.78 48.67 30.43 33.33 25.00

中国仓储管理的现状及发展趋势 我国仓储业的现状 (1)在长期的计划经济体制下 , 仓储业形成了以部门管理为主的管理 体制 各部门、地方出于自己的利益与方便 , 各建属于自己的仓库 , 形成什么“工业仓库”、“农业仓库”、“铁路仓库”、“交通仓库”、“商业仓库”、“物资仓库”、“外贸仓库”、“军工仓库”等 , 长期形成的这种部门分割、地区分割、自备仓库自己用 , 相互封闭、重复建设的局面至今尚未完全改变 , 仓储业社会化程度低。由于这种分散的各自为政的管理 体制 , 造成资金分散 , 管理落后、设备陈旧 , 仓库利用率低。据了解全国 仓库面积利用率平均不到 40%,有的仓库长期闲置 , 但有的不够用还在继 续投资建新库 , 由于盲目乱建、乱设仓库 , 使得市场竞争过度 , 仓储价格无序。一些城市近年来出现大量的农民仓库、部队仓库 , 不景 气的工厂将闲置厂房做仓库低价出 , 吸引客户 , 使这些市的仓储价格偏 低 , 背离了价值规律 , 后果是仓库管理水平低、储存条件差、服务质量低, 致使储存物资损坏变质、失窃等, 使国家和企业遭受不应有的损失。 (2)现有仓库的功能单一 , 很不适应市场经济发展的要求 现有仓库大都是平房库, 其功能就是单纯为储存产品, 加上现在仓储市 场不规范, 竞争不平等, 绝大多数国有仓库经济效益不好, 不少长期亏 损 , 不仅缺乏发展后劲 , 甚至连生存都成问题。 (3)大部分仓库设备陈旧落后

不少仍处在人工作业为主的原始状态, 人抬肩扛 , 工作效率低。不少仓库处在“货物进不来出不去” , 商品在库滞留时间过长, 或保管不善而破损、霉变 , 损失严重 , 加大了物流成本。随着我国经济的高速发展 和流通体制改革的不断深化, 以及不断扩大开放和对外贸易的发展,要求物流应有一个高速发展, 尤其仓储业更要有一个快速发展,以适应这一新形势的需要。 二、我国仓储发展的方向 充分利用已有的仓储资源的仓储社会化, 提高仓储效率和仓储业分工 发展的专业化功能 , 加速满足社会生产发展和促进物流效率提高的仓 储标准化 , 提高仓储自身效率 , 实现仓储管理的现代化。 (1)仓储业社会化、功能化 我国仓储业目前的效率低、利用率不高、作业条件差、缺乏自身发展能力 , 在市场经济的环境中 , 任何社会资源只有在市场中自由交换才能充 分体现其价值 , 也只有在自由交换体制的激励之下 , 才回更好地发挥其创造性。仓储业需要以“产权明晰、权责明确、整齐分开、管理科学”为原则惊醒现代化改造 , 建立科学西那金的企业治理结构 , 成为自负盈亏、自主经营的市场竞争的主体, 才能彻底改变我国仓储业的不良状况 , 真正成为市场资源 , 向更加完善的方向发展。 社会分工是生产力发展的结果, 又是促进生产力发展的动力。我国仓 储业的技术水平和功能重复的现状, 只有通过分工和专业化的发展才 能得以改变。社会对仓储的需要也同对其他啊社会资源的需要一样,向着专业化、特殊化、功能化、个性化的方向发展。同时仓储业内部

191B.-l. Liu et al. (eds.), Contemporary Logistics in China: Transformation and Revitalization , Current Chinese Economic Report Series, DOI 10.1007/978-3-642-33567-9_7, ? Springer-Verlag Berlin Heidelberg 2013 T he year of 2011 had wrought much complexity to China’s economic situation. On the one hand, China accelerated its transformation of economic development mode and promoted the strategic adjustment of economic structure, leading to a rapid and steady development of its national economy. On the other hand, by posi-tively implementing the A djustment and Revitalization Plan for Logistics Industry issued in 2009 by the State Council and promulgating a number of policy docu-ments to promote industrial transfer and restructuring as well as construction of the rural circulation system, governments at all levels created a favorable macro envi-ronment for a holistic and rapid development of its logistics industry. This chapter provides a summary of the discussions in the preceding chapters, and offers some conclusions and an outlook for the logistics development in China. 7.1 D evelopment Environment of China’s Logistics I n term of economic environment in 2010, the growth in international trade rapidly recovered from the aftermath of the global ? n ancial crisis and the domestic logistics demand rose steadily as well. Since China has continued to increase the input in transport infrastructure in recent years, the construction of logistic infrastructure has seen some tangible results and an integrated transport system has taken shape. However, due to in ? a tion the cost of various production factors also hiked percepti-bly, posing a mounting cost pressure on the logistics enterprises. L . W ang (*) L ogistics Research Center ,N ankai University ,N o.94 Weijin Rd. , N ankai District T ianjin 300071 ,P .R. China e -mail: wlnk3006@https://www.doczj.com/doc/0315038719.html, C hapter 7 C onclusions and Outlook L ing W ang

《中国仓储行业发展报告(2015)》正式发布 2015/9/8 16:35:25来源:作者: 由商务部流通业发展司与中国仓储协会共同编撰的《中国仓储行业发展报告(2015)》已于日前正式发布。《报告》总结了仓储业2014年的发展情况,分析了仓储业发展特点,并对仓储业发展趋势进行了预测和展望。 《报告》显示,在国家相关规划与政策的推动下,2014年仓储业规模稳步增长,运行总体平稳。据测算,截止至2014年底,全国仓储企业约2.9万家,从业人员约92.9万人,行业资产总额约2.07万亿元,全国营业性通用仓库面积约9.1亿平方米,冷库总容积约9562万立方米。2014年,仓储业固定资产投资额约5158.7亿元,同比增长22.8%,主营业务收入约10683.8亿元,同比增长10.6%,主营业务成本约8278.5亿元,同比增长9.5%,主营业务利润约1980.8亿元,同比增长12%;收入利润率为18.7%,同比增长0.2个百分点。净资产收益率为5.39%,较上年降低0.04个百分点。 《报告》以2004、2008、2013年三次经济普查数据为基础,对仓储业自2004年以来11年的发展情况进行了总体分析。从企业数量上看,由2004年10177家发展到2014年29311家,年均增长11.2%,其中,小微型企业增长较快,由2008年14455家发展到2014年26088家,年均增长10.3%,远高于大、中型企业增幅(分别为3.2%、1.4%)。这说明仓储业发展的基本格局:产业门槛低、投资进入较容易,但投资回报率相对较低,企业不容易做大。从从业人数上看,由2004年39.9万人发展到2014年92.9万人,年均增长8.8%,但企业平均从业人数由2004年40人下降到2014年32人。这主要反映经济技术水平的提高减少了对人工的需求。从资产总额上看,由2004年2578亿元发展到2014年20760.7亿元,年均增长23.2%,企业平均资产总额由2534万元增长到7083万元。这说明仓储业是一个重资产型产业,虽然技术门槛相对较低,但资金与设施门槛较高。资产总额增长态势与仓库设施增速和固定资产投资额增速基本吻合。 《报告》分析了2014年仓储业发展特点:仓储业转型升级持续推进,低温仓储持续向好发展,电商仓储网络布局更趋完善,跨境电商海外仓迎来建设潮,中药材仓储发展步入正轨,仓储地产吸引各类资本涌入,担保存货管理行业发展环境逐步规范,自助仓储发展空间广阔,仓储标准化工作稳步推进。 《报告》展望了仓储业发展趋势。随着政策环境持续改善、国家各项区域发展战略及“互联网+”战略的实施,仓储业发展呈六大趋势:一是全方位整合库存,促进供应链流程再造;二是深度整合仓储资源,为电子商务发展提供支撑;三是建设智能仓储,逐步实现仓储互联

中国物流报告 摩根·斯坦利亚太投资研究组 2001年10月25日 产业概览 ·物流是古老的然而在所有的商业活动中又是关键的 我们可能,中国每年的物流费用超过2000亿美元,其中第三方物流(3PL)仅占物流市场的2%。 ·外包物流是中国进展的趋势 在中国,大多数的物流服务是企业自营的。由于加入WTO和国企的股份制改造,效益与成本操纵的驱动会促使物流转向外包给3PL服务提供商。 ·物流由单一功能向一体化服务进展 中国的物流业从单一环节的服务(诸如仓储或点到点的运输),向一体化服务进展。 ·中国一体化的物流服务业是一个新兴的进展迅速的产业物流治理的实质是采纳系统的方法,降低物流总成本,并满足客户需要。一站式服务(one-stop service)的提供商获得较高的投资回报(ROE),我们预期以后10年内这类服务的收入将有20%的增长幅度。

·先发优势 我们认为,在市场上定位早的企业具有明显的优势,能够确立自己的用户和规模。在中国,时刻是构建一个有竞争力的全国性物流运行网络的重要条件之一。投资者应当关注其中的先行者,利用先发优势。 ·服务的提供商正力求提供更加一体化的服务 本报告所列举的运输和物流公司,大多数正处于向具有更高投资回报的第三方物流(3PL)进展的初级时期。我们将重点介绍新加坡的胜科(Sembcorp)物流在华的第三方物流子公司。 目录 摘要:发觉先行者 什么缘故要关注物流? 物流的演变—从 1PL到5PL 中国物流业的进展 在途运营和在仓储中的物资与信息流 第三方物流市场在中国崭露头角 市场有多大? 以后何在?

现有的参与者 上市公司及其兼并和收购的潜在可能性 公司档案--中国东方航空公司 中国国家航空公司 中国邮政 中国南方航空公司 EAS国际运输有限公司 和记港口公司 胜科物流 中外运 附录--案例研究1:自营或业务外包?--中国公司的矛盾案例研究2:在华的外国第三方物流公司 案例研究3:美国与欧洲物流业的经验 发觉先行者 摘要 供应链治理包含了为满足消费者的需求,对从产地到消费地的物资、服务及信息的流淌和储存所进行的打算、运行和操

作业: 仓储业发展历史总结 仓储是供应链系统的节点,是现代物流服务的核心。仓储设施是最基本的物流基础设施之一。随着我国物流业的深入发展,特别是国家物流业调整与振兴规划的出台,各地政府更加关注各类仓储设施的建设与物流园区的规划,生产制造与商贸流通企业更加关注内部资源的整合与供应链的优化,广大仓储物流企业更加关注仓储经营方式的创新与各类配送中心的发展。 一、仓储业的发展现状及特点: 由以上两图分析仓储业固定资产投资额自本世纪来基本保持增长趋势,自2004年以来增幅基本上保持在40%左右,仓储业的投资在整个物流业的比重一直非常低重呈波动变化,但总体趋势是不断上升的。我国的仓储业在国家实施宏观调控政策的推动下,提升了其运作

效率和管理水平,凸显了其发展的良好势头。配送、包装、组装、现货市场、信息服务、质押监管业务等仓储增值服务都取得了12%以上的增长速度。大部分仓储企业的业务形态都实现了综合化,实现了物流增加值的增长;货物吞吐量增长,货物周转速度进一步放慢,能源及重要生产资源仓储设施建设速度加快,物流园区的划与建设进一步趋于理性,盲目发展物流园区的势头有所遏制。 二、我国仓储业发展特点主要表现在以下几个方面: 1.在长期的计划经济体制下,仓储业形成了以部门管理为主的管理体制 各部门、地方出于自己的利益与方便,各建属于自己的仓库,形成什么“工业仓库”、“农业仓库”、“铁路仓库”、“交通仓库”、“商业仓库”、“物资仓库”、“外贸仓库”、“军工仓库”等,长期形成的这种部门分割、地区分割、自备仓库自己用,相互封闭、重复建设的局面至今尚未完全改变,仓储业社会化程度低。由于这种分散的各自为政的管理体制,造成资金分散,管理落后、设备陈旧,仓库利用率低。据了解全国仓库面积利用率平均不到40%,有的仓库长期闲置,但有的不够用还在继续投资建新库,由于盲目乱建、乱设仓库,使得市场竞争过度,仓储价格无序。一些城市近年来出现大量的农民仓库、部队仓库,不景气的工厂将闲置厂房做仓库低价出,吸引客户,使这些市的仓储价格偏低,背离了价值规律,后果是仓库管理水平低、储存条件差、服务质量低,致使储存物资损坏变质、失窃等,使国家和企业遭受不应有的损失。 2.现有仓库的功能单一,很不适应市场经济发展的要求 现有仓库大都是平房库,其功能就是单纯为储存产品,加上现在仓储市场不规范,竞争不平等,绝大多数国有仓库经济效益不好,不少长期亏损,不仅缺乏发展后劲,甚至连生存都成问题。 3.大部分仓库设备陈旧落后 不少仍处在人工作业为主的原始状态,人抬肩扛,工作效率低。不少仓库处在“货物进不来出不去”,商品在库滞留时间过长,或保管不善而破损、霉变,损失严重,加大了物流成本。随着我国经济的高速发展和流通体制改革的不断深化,以及不断扩大开放和对外贸易的发展,要求物流应有一个高速发展,尤其仓储业更要有一个快速发展,以适应这一新形势的需要。 三、我国仓储发展的方向: 充分利用已有的仓储资源的仓储社会化,提高仓储效率和仓储业分工发展的专业化功能,加速满足社会生产发展和促进物流效率提高的仓储标准化,提高仓储自身效率,实现

金地毯中国物流行业研究报告 一、中国物流行业发展现状 物流一词最早来源于美国。2001年8月1日正式实施的《中华人民共和国国家标准物流术语》对物流进行了定义:“物流是指从供应地向接收地的实体流动过程。根据实际需要,将运输、、、、包装、、、信息处理等基本功能实施有机结合。”评价物流体系有五个主要因素,它们是品质、数量、时间、地点和价格。品质是指物流过程中,物料的品质保持不变。数量是指符合经济性的数量要求和运输活动中往返运输载重尽可能满载等。时间是指以合理费用及时送达为原则做到的快速。地点是指选择合理的集运地及仓库,避免两次无效运输及多次转运。价格是指保证质量及满足时间要求的前提下尽可能降低物流费用。2009年2月25日,物流行业成为国务院常委会议审议并原则通过的十大产业振兴规划中的第十个产业。 物流行业是指物流资源的产业化而形成的一种复合型或聚合型 产业,物流资源有运输、仓储、装卸、搬运、包装、流通加工、配送、信息平台等,其中运输又包括铁路、公路、水运、航空、管道等。这些资源产业化就形成了运输业、仓储业、装卸业、包装业、加工配送业、物流信息业等。这些资源分散在多个领域,包括制造业、农业、流通业等。把产业化的物流资源加以整合,就形成了一种新的物流服务业。这是一种复合型产业,也可以叫聚合型产业,因为所有产业的

物流资源不是简单的叠加,而是通过优化整合,可以起到1+1>2的功效。 目前,我国物流业处于快速发展阶段,2006-2011年社会物流总费用年复合增速17%。但物流效率不高,物流总费用占GDP比例17.8%,两倍于欧美日等发达国家。当下,国内物流行业内企业发展水平参差不齐,竞争主体资方背景呈现四足鼎立的格局,这四类企业各有特点和市场定位,其规模、服务内容及关注的行业存在较大差别。 中国物流市场产业集中度低,物流市场具有“多、小、少、弱、散、慢、乱”等特征。截至2011年11月,中国物流与采购联合会评估的A级物流企业共1506家,但代表我国物流业发展最高水平的5A 级物流企业仅98家。物流行业企业数量多,规模都很小,入行门槛低。未来随着物流企业整合步伐加快,市场集中度有望进一步提高。 目前,我国物流业整体处于传统物流向现代物流转型期,多数企业只能提供传统的基础物流业务,竞争更多地体现为低端物流服务的价格竞争。长远来看,随着国家利好政策的连续出台、制造与商贸企业物流外包程度的不断扩大、物流企业技术水平和服务水平不断提升,中国物流行业将长期保持较快的增长速度,未来发展空间巨大。 金地毯研究团队认为,在系统工程思想的指导下,以信息技术为核心,强化资源整合和物流全过程优化是现代物流的最本质特征。预计“十二五”期间物流行业整体增速可以达到20%以上,但基础物流

中国仓储业报告:大宗商品仓储物流转型 随着宏观经济增速下滑,生产性仓储物流下滑明显。但是在消费升级驱动下,消费品仓储和冷链仓储的发展处于快速发展期,另外由于环境约束要求而提升供应链服务水平的危险品仓储也处于快速发展期。 大宗品仓储萎缩,转型升级机会显著。大宗品仓储有体现萎缩态势。其中,粮油仓储各项财务指标基本上都保持平稳;棉花仓储能力过剩明显;钢铁进入产能过剩时期。 危险品仓储供不应求,“油改主题”催化剂明显。目前我国危险品仓储需求面积为8743万平方米,实有仓库面积为6120万平方米,市场供求指数在0.7左右,缺口近30%。海岸线是不可再生资源。液体危险品仓储公司在“油改”下可能发展成品油“储运和销售”业务。 物流行业景气度下滑,转型和升级成为发展主题 一、宏观经济低迷成紧箍咒,仓储行业增长放缓 11年以来,国内仓储业发展道路充满了艰辛,经济下行对仓储业的负面影响逐步加大。2009年的4万亿投资、2011年的货币供应紧缩和房产价格严控给仓储业带来巨大影响。2011年仓储业的营业收入增速大幅下滑至2.25%,仓储业的物流增加值增速也在12年到达历史最低点6.8%。根据中国物资储运协会对67个大型仓储企业的调查,2012年企业实现主营业务收入318亿元,比上年增长10.5%;货物吞吐量7127万吨,比上年下降14%;利润总额比上年下降35.5%。亏损企业9家,亏损比例达14.4%。仓储行业上市公司的平均收入利润和盈利能力也在2012年有明显的下滑。 仓储行业受宏观经济影响很大,行业的经济增加值与GDP的趋势高度相关,在未来宏观经济企稳,增长潜力下滑的大环境下,仓储行业的发展机会需从自身寻求突破。经过多年的宣传和推动,物流产业被各级政府所认识,出台了一系列的支持物流发展的政策,确定了当地的现代物流业发展的规划,所有的规划都涉及到仓储设施的建设。物流园区物流中心的增长速度很快,省会城市规划的物流园区面积一般都在十平方公里以上,有的高达几十平方公里;二级城市也在几平方公里到十多平方公里。这些仓储设施一旦建成,将大幅度提高库房供给量,会产生空仓率增加和租金下降的现象。 二、行业竞争者数量众多,未来集中度将提高 现阶段我国仓储业的市场集中度较低,规模小,数量多。截止2011年仓储企业数目高达22470个,就业人员24.90万人,企业数目和就业人数都呈上升态势,2010年中国通用仓储的CR5仅为1.6%,CR10仅为2%,CR20仅为2.41%,行业集中度非常低。一些传统的仓储服务由于技术含量低,劳动资本密集,导致价格竞争激烈,从整体上看,仓储行业的利润率偏低。中小型企业以贸易贩卖为主要经营模式,基本不提供物流增值服务,行业投机性强,抗风险能力弱。并且存在着效率低下、人员素质低、管理水平低等各种问题。未来很多的小企业将面临淘汰的局面,或是被大型企业并购整合,行业集中度将逐渐提升。

2016年物流行业分析报告(此文档为word格式,可任意修改编辑!) 2016年1月 目 录 一、行业产业链情况 二、行业监管体制和政策支持 1、行业主管部门及监管体制 2、行业主要法律法规和产业政策 三、行业进入壁垒 1、通行权壁垒 2、资质壁垒

3、人才壁垒 4、技术壁垒 四、行业特征 1、牌照、通行证资源的稀缺性 2、安全性 五、影响行业发展的因素 1、有利因素 (1)我国宏观经济增长和经济结构转型将带动现代物流业的发展(2)国家政策对现代物流行业的支持 (3)城市化新格局促进物流资源的流动 (4)企业物流外包需求的增长 2、不利因素 (1)专业人才匮乏 (2)行业整体服务质量和管理水平较低 (3)物流产业化程度较低 六、行业市场规模 七、行业上下游之间的关联性 1、上游行业 2、下游行业 八、行业风险特征 1、安全事故风险 2、互联网模式冲击的风险

根据《物流企业分类与评估指标》,物流企业分为三类:运输型、仓储型和综合服务型。 一、行业产业链情况 物流产业是物流资源产业化而形成的一种复合型或聚合型产业。物流资源包括运输、仓储、装卸、搬运、包装、流通加工、配送、信息平台等。运输又包括铁路、公路、水运、航空、管道五种资源。这些资源产业化就形成了运输业、仓储业、装卸业、包装业、加工配送业、物流信息业等等。这些物流资源也分散在多个领域,包括制造业、农业、流通业等等。由此形成了诸如农产品物流产业链,钢铁物流产业链,煤炭物流产业链,港口群物流产业链等诸多不同的产业链模式。 在传统的物流运作中,一般而言企业在能力受限制的情况下,往往只能完成自己的内部物流。随着社会专业化分工的提高,企业为了倾向

中国仓储行业发展趋势分析 1、仓库设施建设呈现大型化、网络化 仓储地产企业快速发展,仓库网点逐步向二、三线城市延伸。据调查,全国11家大中型仓储地产企业(普洛斯、宇培、安博、宝湾、嘉民、丰树、维龙、新地、百利威、上海易商、广州富力),截止至2014年底,仓库总面积为2120万平米,较上年增长了近44%,增幅远远高于全国营业性仓库增幅(5.8%),约占全国通用仓库面积的2.1%。其中,普洛斯已运营仓库面积达1066万平方米,同比增长23%,业务已覆盖35个城市,宇培、安博运营仓储面积分别达230万、220万平方米;嘉民、宝湾运营仓储总面积分别达140万、126万平方米。各家仓储地产企业业务网点均已实现了国内一、二线城市及重点区域城市的覆盖。与此同时,由于住宅房地产市场的低迷,商业地产企业纷纷“跨界”、进军仓储地产市场,先后涉足仓储地产的有金地集团、中粮地产、绿地集团、上海复地、恒大地产、珠江投资、华润置地、嘉里建设、招商地产等诸多家传统商业地产开发企业。2014年5月,北京万科与河北廊坊市国土开发建设投资公司签署《战略合作框架协议》,宣布正式进军仓储地产。

中外各类财团先后进入仓储地产领域,仓储地产企业与物流服务企业联手建设仓库设施。2014年2月,普洛斯宣布获得中资财团(包括大型中资保险机构、中银集团投资和厚朴基金等)最高达25亿美元的投资。6月,普洛斯与五洲国际控股有限公司签订合作框架协议,开展包括开发及经营商业物流园、建设物流及储存平台、配送平台等在内的广泛合作。8月,普洛斯与中储股份达成战略合作协议,设立合资公司,合资公司对中储股份用于现代物流设施开发的物流用地享有优先开发权,普洛斯也享有对中储股份现有土地和设施再开发时与中储股份的优先合作权。6月,荷兰汇盈资产管理公司宣布,向中国仓储开发和运营公司易商投资至多6.5亿美元,共同组建合资公司,在全国范围内开发、持有并运营标准化、现代化的仓储物流地产。黑石投资基金、凯雷集团、厚朴基金、嘉民物流基金、平安不动产等金融大鳄,开始对仓储地产加大投入。

中国仓储市场调研及投资机会分析报告(2013-2018年) 编号:1306A3A

行业市场研究是当前应用最为广泛的咨询服务,一份专业的行业市场研究分析报告的主要包括以下几个方面: 注:以上内容的数据和研究分析部分,在报告中的比例各占50%。 作为通用型调研报告,行业市场研究注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。 一份有价值的仓储行业市场研究报告,可以完成对仓储行业系统、完整的调研分析工作,使决策者在阅读完仓储行业研究报告后,能够清楚地了解仓储行业现状和整体的发展情况,确保了决策方向的正确性和科学性。 中国产业调研网基于多年对客户需求的深入了解,全面系统地研究仓储行业现状及仓储发展前景,注重信息的时效性,从而更好地把握仓储市场变化和仓储行业发展趋势。

“仓” 即仓库,为存放、保管、储存物品的建筑物和场地的总称,可以是房屋建筑、洞穴、大型容器或特定的场地等,具有存放和保护物品的功能。“储” 即储存、储备,表示收存以备使用,具有收存、保管、交付使用的意思。仓储就是指:通过仓库对商品与物品的储存与保管 仓储是集中反映工厂物资活动状况的综合场所,是连接生产、供应、销售的中转站,对促进生产提高效率起着重要的辅助作用。 仓储是产品生产、流通过程中因订单前置或市场预测前置而使产品、物品暂时存放。它是集中反映工厂物资活动状况的综合场所,是连接生产、供应、销售的中转站,对促进生产的提高效率起着重要的辅助作用。同时,围绕着仓储实体活动,清晰准确的报表、单据帐目、会计部门核算的准确信息也同时进行着,因此仓储是物流、信息流、单证流的合一。 构造分类,平房仓库,平房仓库是指仓库建筑物是平房,结构简单,哟小高度一般不拆过5-6米的仓库。这类仓库建筑费用便宜,人工操作比较方便,中国现有大量的平方仓库。 楼房仓库,楼房仓库是指建筑结构在两层或以上的仓库。这类仓库可以减少土地的使用面积,进出库作业可以采用机械化或男机械化,但作业成本相对较高。 高层货架仓库,高层货架仓库是指以高层货架为主而组成的仓库。建筑本身是平房结构,内部货架层数较多,具有可以保管10层左右货架或托盘的能力,这类仓库一般配备拣选式巷道堆垛起重机等自动化设备,是一种发达国家普遍采用的先进仓库,可实现机械化和自动化操作。 柱式仓库,构造呈柱形或球形,主要用来储存石油、天然气、液体化工产品等的仓库。 简易仓库,构造简单,造价低廉,包括一些固定或活动的建议货棚等,一般是提供临时使用的一种仓库。 露天仓库,即露天料场,以露天储存为主。有的会设有围墙,有的没有围墙。 最近几年我国仓储业发展迅猛,随着网络购物、网上支付、移动电子商户的数量急剧增加,越来越多的企业开始大举进军仓储业。物流企业认识到,没有强大的仓储资源网络,没有控制和管理物流仓库的能力,就难以发展成为有竞争力的大型物流企业。但是目前无论是一线城市还是二三线城市,现在都面临着仓储难的问题,仓储已经成了制约物流行业发展,并且推高流通成本的一个棘手的问题。 为推动我国仓储业的发展,国务院办公厅下发的《关于促进物流业健康发展政策措施的意见》中多处条文与仓储业有关。主要包括:结合增值税试点,尽快研究解决仓储、配送和货运代理等环节与运输环节营业税税率不统一的问题;研究完善大宗商品仓储设施用地的土

2009-2010年中国物流行业研究报告 纸介版价格:4000元/篇页数:105页完成日期:2010-06-09 电子版价格:4500元/篇 纸介版+电子版价格:元 联系方式:0086-21-64871266 网址:https://www.doczj.com/doc/0315038719.html, 2009-2010年中国物流行业研究报告 摘要 2009年中国社会物流总额共计96.65万亿元,同比增长7.5%。2009年各季度社会物流总额增长速度逐渐加快,并在2009年第三季度由下降转为上升,累计增长2%。这说明2009年中国物流行业在经济复苏的带动下,开始企稳回升。2010年一季度中国社会物流总额为25.9万亿元,按可比价格计算,同比增长20.8%,预计2010年全年中国物流行业将保持快速增长态势。 图:2009年各季度社会物流总额及增长率(累计) 来源:中国物流与采购联合会 2009年中国共完成货运量274.4亿吨,同比增长12.2%;完成货运周转量119188.5亿吨公里,同比增长15.2%。从不同交通运输方式来看,公路货运仍然是主力。2009年公路货运量为209.7亿吨,占总货运量的76.41%;铁路和水路货运量各占总货运量的12.13%和11.44%;而航空货运仅占总货运量的0.02%。

图:2009年中国各种交通运输方式所占货运量比例情况 整理:水清木华研究中心 2010年中国铁路基建计划投资7000元,轨道建设规划长度450公里,高于2009年水平。铁路及轨道建设能够极大地提高铁路货运能力,再加上铁路具有运输成本低、货运数量大的优点,未来铁路货运在货运总量中的份额将逐渐上升。 本报告分别介绍了铁路货运、公路货运、航空货运、水路货运的现状和未来方向,同时分析了汽车物流、钢铁物流、石化物流、医药物流、煤炭物流、家电物流的发展趋势及代表性企业。 最后,为了更全面深入的了解中国物流行业,本报告研究了最有代表性的17家综合性物流企业。 正文 目录第一章中国物流行业整体发展情况 1.1 物流行业界定 1.2 中国物流行业发展现状 1.2.1 社会物流总额 1.2.2 社会物流总费用 1.2.3 物流业增加值 1.2.4 货运情况 1.3 2009年物流行业发展特点 第二章中国物流行业发展环境分析 2.1 政策环境 2.2 经济环境 2.2.1 GDP 2.2.2 进出口 2.3 交通环境

中国智能仓储行业市场现状与发展趋势分析报告

目录 1 智能仓储降本增效显著,是仓储业未来发展方向 (4) 1.1 仓储业成本高、智能化水平低 (4) 1.2 智能仓储融合智能化、自动化,降本增效显著 (7) 2 产业政策密集出台,推动仓储业发展 (10) 3 烟草、医药、汽车行业仓储改造需求广阔,电商仓储将是重要引擎 (11) 3.1 烟草、医药、汽车行业仓储未来改造需求广阔 (12) 3.2 电商行业需求将是未来智能仓储重要增长引擎 (13) 4 五大系统构建智能仓储,立体化仓库、AGV发展空间广阔 (17) 4.1 五大系统构建智能仓储 (17) 4.2 自动化立体库2018年市场空间约200亿元 (20) 4.3 AGV2018年新增量预计可达1.45万台 (24) 5 系统集成商处于产业链核心地位 (26)

1 智能仓储降本增效显著,是仓储业未来发展方向 1.1 仓储业成本高、智能化水平低 根据国家统计局数据,2015年,我国社会物流总额达219.2万亿,2006-2015年复合增长率15.6%;物流总费用达10.8万亿,同比增速2.8%,低于上年4.1个百分点,2006-2015年复合增长率为12.0%。 图表1 我国物流行业总体现状 物流总费用占GDP 的比值通常作为衡量经济体物流行业发展水平的重要指标。Armstrong & Associates Inc.数据显示,北美地区物流业占GDP 的总份额为8.8%,欧洲9.2%,亚太地区12.8%,南美12.3%。 长期以来,我国社会物流费用占GDP 比重过高的问题广受关注,基于国内外统计数据的计算结果都表明,中国的全社会物流总费用占GDP 的比重多年来位居世界第一。近年来,社会物流总费用占GDP 的比重稍有下降趋势,从2005年18.2%降至2015年16.0%,但仍然是美国的两倍左右,高于亚太地区平均水平。可见,相较美国“体量大、效率高”的物流发展水平,我国的物流业总体效率还有较大的成长空间。

2016年物流行业发展报告 物流行业的介绍 1. 我国物流市场整体规模庞大且增长稳定;其中公路运输占比 76%,是最主要的运输方式 物流行业是国民经济运行的血脉,各行各业的日常经营活动都离不开物流服务的支持,因此物流市场整体规模庞大且具有明显的抗周期性。根据国家统计局数据,2015年我国物流行业规模达10.8万亿人民币,2009-2015年CAGR 为10%。 我国物流市场的运输方式主要可分为公路、水路、铁路、管道、航空五种形式,以 2015年的物流市场整体规模而言,上述5种形式的占比分别为 76%、15%、8%、2%、<1%。从体量上看,公路运输是目前我国物流市场最主要的运输方式且领先格局稳固。 图1 我国物流市场规模情况 图2 我国各类运输货运量占比 2. 快递物流细分市场集中度较高,新晋参与者的市场机会较小;零担物流细分市场集中度较 低,分散的专线物流商生存压力渐大,存在整合空间;合同物流细分市场虽然集中度较低,但服务方案非标准化,客户分散,存在整合难度 就营运模式而言,我国物流市场主要可分为快递物流、零担物流、合同物流三类细分市场。 ? 快递物流:主要指单票重量在 30kg 以下的物流服务。该领域是三类细分市场中规模最小同时也是集中度最高的。目前市场格局稳定,主要企业如顺丰、EMS 、“3通1达”均已搭建完毕全国性的干支线运输网络。 ? 零担物流:主要指单票重量在30-3,000kg 的物流服务。零担物流市场规模巨大且集中度较低,根据单票重量可再细分为小票零担(30-300kg/单)和大票零担(300-3,000kg/单)。其中,小票零担的参与者主要为德邦物流、天地华宇、佳吉快运等自建网络型企业,大票零担的参与者主要为专线市场中的中小型企业及类似安能物流等整合平台型企业。零担物 流行业虽然集中度不高,但大量的小型专线物流商掌握区域性中长期货源,使得大型零担物流企业在到达成熟期后难以继续扩张零担市场,因此多见零担物流企业如德邦物流凭借其完整的网络布局,切入小件/快件市场。 ? 合同物流:主要指单票重量在 3,000kg 以上的物流服务。合同物流市场是三类细分市场中规模最大同时也是集中度最低的,服务对象多为快消、医疗、传统工业、农业、能源化 20142015 2013水路航空 公路管道铁路

一、我国物流业“十一五”发展回顾 “十一五”时期,面对严峻复杂的国内外形势,在党中央、国务院正确领导下,我国经济保持了平稳较快发展。在经济发展的推动下,我国物流业有效应对国际金融危机冲击,保持了较快增长。2010年,社会物流总额和物流业增加值,分别可达125万亿元和2.7万亿元,与“十五”末期的2005年相比,双双实现了总量翻番,年均分别增长21%和16.7%;社会物流总费用与GDP的比率约为18%左右,可望比2005年降低0.3个百分点,相当于新增社会经济效益1000多亿元;我国物流业增加值占GDP的比重可达7%左右,占第三产业增加值的比重约为16%左右,有力地支持了国民经济发展和发展方式转变。 回顾五年来的发展历程,呈现出以下显著特点: 第一,物流产业地位显著提升 第二,物流市场规模快速扩张 “十一五”时期,社会物流需求加快增长,物流市场规模不断扩大。2010年,我国物流市场总规模达4.9万亿元,比2005年增长了一倍多。 随着工业化推进和产业升级,工业物流运行模式发生深刻变化。工业企业加快资源整合、流程改造,采取多种方式分离外包物流功能。一是分离分立。如,上海安吉汽车物流、淮矿现代物流等,将企业物流业务从主业中分离出来,成立了面向社会服务的物流企业。二是合资合作。如,青岛啤酒招商物流、芜湖安得物流等,由制造企业与物

流企业合资组建物流公司。三是全面外包。如,海信集团将海信电器的物流业务全盘委托给专业物流公司管理。柳州桂中海迅派员进厂,接管了多家汽车生产企业的零部件管理系统。 在一系列扩大消费政策引导下,商贸物流加快发展。一是生产资料流通企业和传统批发市场增加储存、加工、配送、网上交易等物流功能。如中国物资储运、五矿物流、广东欧浦钢铁物流等,形成了贸易加物流的新模式。二是大型连锁零售企业强化物流系统。如苏宁、国美等,构建和完善自身物流网络。三是网购物流“爆炸式”增长。2010年,我国网络购物总额达4500亿元,比5年前增长22倍,国内每天流转的快件量高达1000万票。四是农业和农村物流集中释放。随着“万村千乡市场工程”、“家电下乡”、“汽车摩托车下乡”和“农超对接”等政策的实施,农产品进城、农资和日用工业品下乡带来的物流需求较快增长。 第三,物流企业加速成长 各类企业深化兼并重组。一是合并重组。如中铁行包与中铁快运、中邮速递与中邮物流、中外运与长航集团等。二是并购重组。如美国联邦快递对大田、荷兰天地对华宇、美国联合包裹对中外运的股权并购等。三是转型重组。如铁路系统的三大专业公司、地方交运集团等。通过兼并重组,行业资源得到有效整合,企业规模迅速壮大。 物流企业核心群体初步形成。2009年50强物流企业主营业务收入达4506亿元,比2005年增长26%。所有50强企业主营业务收入均超过10亿元,其中9家企业超过百亿元,中远集团超过千亿

2004年仓储业发展的调查报告 为研究我国仓储业2004年的发展和对2005年的趋势预测,中国物资储运总公司和中国物资储运协会联合进行了一次问卷调查,调查样本为50个大中型仓储企业。其中东部企业24个,占48%,中部企业15个,占25%,西部企业21个,占42%。该调查报告由中储总公司姜超峰常务副总经理执笔。 ? 仓储业发展的调查报告(2004年) ? 一、2004年仓储业务发展状况 1、业务量: ●?2004年货物吞吐量4514万吨,比2003年增长24.7%; ●?平均库存量166万吨,比上年增长24.7%; ●?运输配送量1025万吨,比上年增长31%; ●?货物周转次数为13.6次,上年为10次。 2、业务收入: ●?储运业务总收入比上年增长20%,其中分项收入为如下:

●?仓储保管收入增长17.6%,占业务总收入的24%; ●?进出库装卸搬运收入增长25%,占业务总收入的44%; ●?运输配送收入增长10%,占业务总收入的13.5%; ●?加工收入增长10%,占业务总收入的11.2%; ●?现货市场收入增长36%,占业务总收入的8.2%。 从以上数据看,仓储业在2004年得到了较快的发展,储运业务总收入增长20%,高于GDP增长速度10.5个百分点。运输配送收入和量的增长,反映了客户对运输配送需求的增长。公路治超对仓储企业影响表现在运输收入增长大大低于运输量的增长幅度。进出库装卸搬运收入增长速度高于仓储保管收入的增长。在储运业务总收入中,装卸搬运进出库收入占44%,居于主要地位。现货市场收入增长较快,说明客户对现货市场交易形式是认同的,也反映出现货市场是交易信息的聚集地,在这里能够获得公平的市场价格信息和货物的供求信息。 3、仓储设施设备及信息化进程 50家仓储企业在2004年新建或建成库房8万m2。其中砖混结构库房为1.2万m2,门式钢结构库房为6.8万m2。以每平方米综合投资为1200元计算,投资额应为9600万元。加上附属配套设施和道路、车场、货架等。估计投资在1.5亿元左右。轻钢结构库房普遍受到青睐、 50家仓储企业输出管理、外租库房22万m2,比上年增长26%,说明业务量增大,库房需求增大。本单位库房严重不足,也说明物流地产投资发展较快。