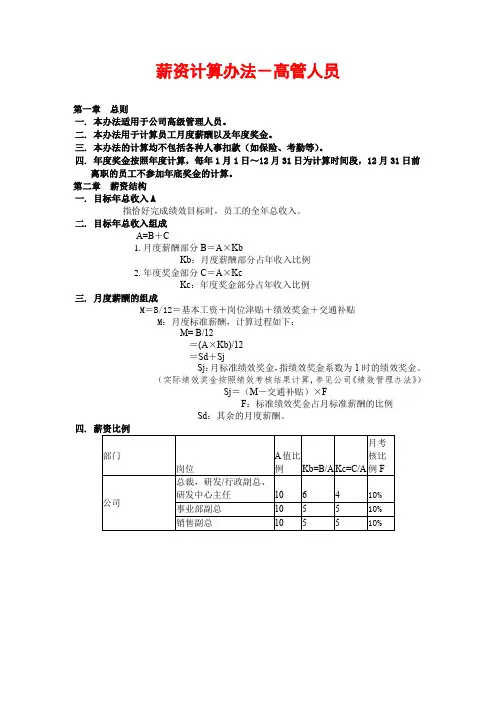

高管薪资方案

- 格式:docx

- 大小:11.87 KB

- 文档页数:3

高管薪资分配设想

(供董事会参考)

一、高管年薪范畴

总经理:24—50万

副总经理:17--35万

此薪酬标准有较宽的薪带范围,给董事会以较大的确定空间。高管年薪具体标准由董事会在此薪

资范畴内确定,实施无级调整。

二、基本年薪和绩效年薪划分比例

年薪划分为基本年薪和绩效年薪两大部分,基本年薪折算到月发放,绩效年薪在年终根据考核结

果发放。

根据基本年薪和绩效年薪占比多少,提供保守、稳健、激进三种方案,不同方案的杠杆激励效应

逐步加大。

保守方案

基本年薪比例 绩效年薪比例 合计

总经理 60% 40% 1

营销副总经理 50% 50% 1

运营副总经理 60% 40% 1

行政副总经理 70% 30% 1

稳健方案

基本年薪比例 绩效年薪比例 合计

总经理 50% 50% 1

营销副总经理 40% 60% 1

运营副总经理 50% 50% 1

行政副总经理 60% 40% 1

激进方案

基本年薪比例 绩效年薪比例 合计

总经理 40% 60% 1

营销副总经理 30% 70% 1

运营副总经理 40% 60% 1

行政副总经理 50% 50% 1

董事会在确定高管薪资时,可根据高管薪资标准及类别性质分别确定该高管实施哪种方案。

三、考核发放管理办法

(一)基本年薪:基本年薪根据高管出勤情况按月发放。

(二)绩效薪酬

为放大激励效果,设置激励系数:K

完成率 小于60%

60%(含)—65% 65%(含)—75% 75%(含)—85% 85%(含)—95% 95%(含)

—105%

销售收入 1

利润 1

完成率 105%(含)—115% 115%(含)—125% 125%(含)—135% 135%(含)—145% 145%(含)—155% 大于155%

销售收入

利润

1、总经理绩效年薪考核发放

总经理绩效年薪100%与企业整体效益情况挂钩

总经理绩效年薪核发系数=(1+(实际销售收入-计划销售收入)/计划销售收入*K)*+(1+(实际完

成利润-计划完成利润)/计划完成利润*K)*

举例说明:

a. 如果实际销售收入和利润与计划一样:

总经理绩效年薪核发系数=1

b. 如果销售收入完成70%,利润完成70%:

总经理绩效年薪核发系数=(*)*+(*)*=

c. 如果销售收入完成130%,利润完成130%:

总经理绩效年薪核发系数=(1+*)*+(1+**=

2、副总经理绩效年薪分三部分考核发放:

1) 其中70%的绩效年薪发放系数同总经理绩效年薪发放系数。

2) 其中20%的绩效年薪发放系数如下:

销售副总经理:

考核销售毛利额,销售毛利额=销售收入—销售成本—销售费用

该部分绩效年薪发放系数=1+(实际销售毛利额—计划销售毛利额)/计划销售毛利额*K

运营副总经理:

考核销售成本率,销售成本率=销售成本/销售码洋

该部分绩效年薪发放系数=1+(计划销售成本率—实际销售成本率)*10 (注:发放系数限定

在—之间)

行政副总经理:

考核费用率,费用率=公司各项财务、管理费用/销售收入

该部分绩效年薪发放系数=1+(计划费用率—实际费用率)/10 (注:发放系数限定在—之间)

3) 其中10%的绩效年薪根据分管工作履职情况考核发放。

营销副总考核方面包括:营销团队建设、销售合同管理、客户资料管理、销售风险控制体系建

设、仓库安全管理等;

运营副总考核方面包括:自主图书策划完成情况、图书印制质量、交货周期保障、冀版图书宣传

推广效果等;

行政副总考核方面包括:财务控制体系建设、资金安全使用控制、人力资源保障建设、行政效能

督导建设等;