企业预算管理(1)

- 格式:ppt

- 大小:789.51 KB

- 文档页数:67

2024年企业财务预算管理制度引言:企业财务预算管理是企业经营管理的重要组成部分,对于企业实现经营目标、优化资源配置、提高经济效益具有重要作用。

本文旨在对2024年企业财务预算管理制度进行详细阐述,包括预算编制、预算执行、预算控制等内容,以期为企业财务预算管理提供有力支持。

一、预算编制1. 财务预算原则(1)合理性原则:财务预算应合理反映企业的经营情况和发展需求,确保预算目标的可行性和合理性。

(2)一致性原则:预算应与企业的战略目标保持一致,不与企业其他管理及预算发生冲突。

(3)稳定性原则:财务预算应具有稳定性,适合企业经营环境的长期变化。

(4)灵活性原则:预算应具备相应的灵活性,能够适应市场环境的快速变化。

2. 预算编制流程(1)确定预算编制责任部门和人员;(2)收集、整理和分析历史数据,包括财务数据、经营数据、市场数据等;(3)制定年度经营目标和计划;(4)制定预算编制指导方针和政策;(5)编制预算初稿,并由经营层审查;(6)根据经营层的意见修改预算,并提交董事会审批;(7)发布和分发已审批通过的预算,并进行解读和培训。

二、预算执行1. 责任分配(1)经营层应明确各部门和责任人的预算执行责任,并约定考核指标和考核办法;(2)各部门负责人应按照预算编制的要求,制定明细预算,并组织实施;(3)财务部门应加强对预算执行情况的监督和检查,及时发现问题并提出整改措施。

2. 预算执行流程(1)明确预算执行职责和权限;(2)制定年度预算执行计划;(3)落实预算执行责任人员;(4)制定预算执行控制措施,包括成本控制、资金控制、投资控制等;(5)及时采集和分析预算执行数据,与实际情况进行对比和调整;(6)根据情况进行预算修订并及时报告。

三、预算控制1. 预算控制指标(1)收入控制指标:包括总收入、销售收入、其他收入等;(2)成本控制指标:包括直接成本、间接成本、管理费用等;(3)利润控制指标:包括毛利润、净利润等;(4)现金流量控制指标:包括现金流入和现金流出等。

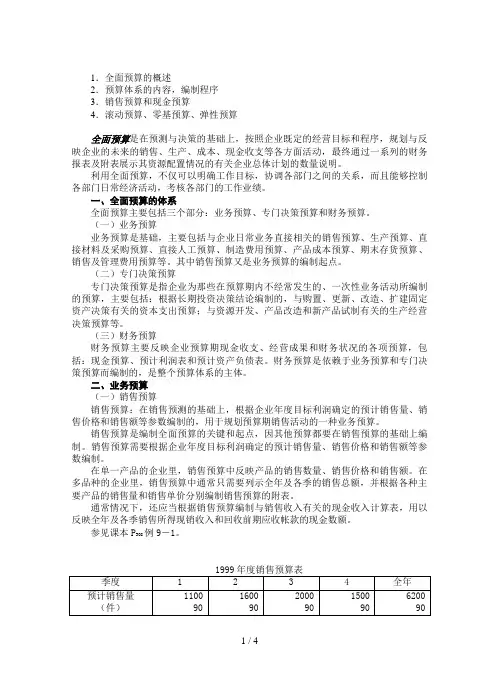

1.全面预算的概述2.预算体系的内容,编制程序3.销售预算和现金预算4.滚动预算、零基预算、弹性预算全面预算是在预测与决策的基础上,按照企业既定的经营目标和程序,规划与反映企业的未来的销售、生产、成本、现金收支等各方面活动,最终通过一系列的财务报表及附表展示其资源配置情况的有关企业总体计划的数量说明。

利用全面预算,不仅可以明确工作目标,协调各部门之间的关系,而且能够控制各部门日常经济活动,考核各部门的工作业绩。

一、全面预算的体系全面预算主要包括三个部分:业务预算、专门决策预算和财务预算。

(一)业务预算业务预算是基础,主要包括与企业日常业务直接相关的销售预算、生产预算、直接材料及采购预算、直接人工预算、制造费用预算、产品成本预算、期末存货预算、销售及管理费用预算等。

其中销售预算又是业务预算的编制起点。

(二)专门决策预算专门决策预算是指企业为那些在预算期内不经常发生的、一次性业务活动所编制的预算,主要包括:根据长期投资决策结论编制的,与购置、更新、改造、扩建固定资产决策有关的资本支出预算;与资源开发、产品改造和新产品试制有关的生产经营决策预算等。

(三)财务预算财务预算主要反映企业预算期现金收支、经营成果和财务状况的各项预算,包括:现金预算、预计利润表和预计资产负债表。

财务预算是依赖于业务预算和专门决策预算而编制的,是整个预算体系的主体。

二、业务预算(一)销售预算销售预算:在销售预测的基础上,根据企业年度目标利润确定的预计销售量、销售价格和销售额等参数编制的,用于规划预算期销售活动的一种业务预算。

销售预算是编制全面预算的关键和起点,因其他预算都要在销售预算的基础上编制。

销售预算需要根据企业年度目标利润确定的预计销售量、销售价格和销售额等参数编制。

在单一产品的企业里,销售预算中反映产品的销售数量、销售价格和销售额。

在多品种的企业里,销售预算中通常只需要列示全年及各季的销售总额,并根据各种主要产品的销售量和销售单价分别编制销售预算的附表。

企业预算审计管理办法第一章总则第一条为加强企业预算管理,规范预算审计行为,提高预算执行的有效性和真实性,根据国家有关法律法规和企业内部管理制度,制定本办法。

第二条本办法适用于企业及所属各单位的预算审计管理工作。

第三条预算审计的目的是审查和评价企业预算编制、执行、调整和考核的真实性、合法性、效益性,为企业决策提供依据。

第二章预算审计机构和人员第四条企业设立预算审计机构,配备专业审计人员,负责企业预算审计工作。

第五条预算审计人员应具备以下条件:(一)熟悉国家有关法律法规和企业内部管理制度;(二)具备财务、审计、管理等方面的专业知识和技能;(三)具有良好的职业道德和敬业精神。

第三章预算审计的范围和内容第六条预算审计的范围包括企业及所属各单位的年度预算、季度预算、月度预算等。

第七条预算审计的内容主要包括:(一)预算编制的真实性、合法性和合理性1. 审查预算编制依据是否充分、合理,预算指标是否符合企业发展战略和经营目标。

2. 检查预算编制方法是否科学、规范,预算数据是否准确、完整。

(二)预算执行的有效性和真实性1. 跟踪预算执行情况,审查预算执行进度是否符合计划要求。

2. 检查预算支出是否符合预算规定的用途和范围,是否存在超预算、无预算支出等情况。

3. 核实预算收入是否及时、足额入账,是否存在隐瞒、截留收入等情况。

(三)预算调整的合规性和必要性1. 审查预算调整的原因是否合理,调整方案是否经过适当的审批程序。

2. 检查预算调整后的执行情况,是否达到预期效果。

(四)预算考核的公正性和客观性1. 审查预算考核指标是否科学、合理,考核方法是否公正、透明。

2. 核实预算考核结果是否真实、准确,是否与实际情况相符。

第四章预算审计的程序和方法第八条预算审计的程序主要包括:(一)制定预算审计计划,明确审计目标、范围、内容和方法。

(二)组织实施预算审计,收集审计证据,编制审计工作底稿。

(三)对审计发现的问题进行分析和评价,提出审计意见和建议。