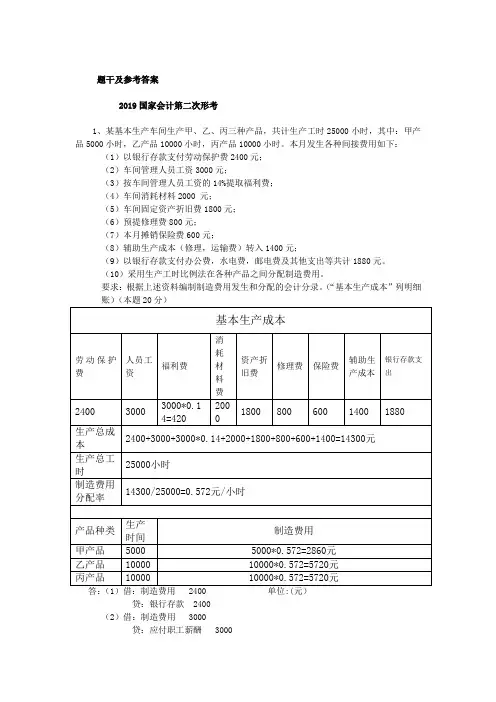

上海电大基础会计第二次作业复习资料

- 格式:doc

- 大小:40.00 KB

- 文档页数:7

作业二

(一) 单项选择题

1.“应付账款”账户的期初余额为8000元,本期贷方发生额为12000元,期末余额为6000元,则该账户的本期借方发生额为( )。

A. 10000元 B.4000元

C.2000元 D.14000元

D

2.在复式记账法下,对每项经济业务都应以相等的金额,在( )中进行登记。

A.不同的账户 B.两个账户

C.两个或两个以上 D.一个或一个以上

C

3.在借贷记账法下,资产类账户的结构特点是( )。

A.借方记增加,贷方记减少,余额在借方

B.贷方记增加,借方记减少,余额在贷方

C.借方记增加,贷方记减少,一般无余额

D.贷方记增加,借方记减少,一般无余额

A

4.在借贷记账法下,负债类账户的结构特点是( )。

A.借方记增加,贷方记减少,余额在借方

B.贷方记增加,借方记减少,余额在贷方

C.借方记增加,贷方记减少,一般无余额

D.贷方记增加,借方记减少,一般无余额

B

5.在借贷记账法下,所有者权益类账户的结构特点是( )。

A.借方记增加,贷方记减少,余额在借方

B.贷方记增加,借方记减少,余额在贷方

C.借方记增加,贷方记减少,一般无余额

D.贷方记增加,借方记减少,一般无余额

B

6.在借贷记账法下,收入类账户的结构特点是( )。

A.借方记增加,贷方记减少,余额在借方

B.贷方记增加,借方记减少,余额在贷方

C.借方记增加,贷方记减少,一般无余额

D.贷方记增加,借方记减少,一般无余额

D

7.在借贷记账法下,费用类账户的结构特点是( )。

A.借方记增加,贷方记减少,余额在借方

B.贷方记增加,借方记减少,余额在贷方

C.借方记增加,贷方记减少,一般无余额

D.贷方记增加,借方记减少,一般无余额

C

8.在借贷记账法下,资产类账户的期末余额=( )。

A.期初借方余额+本期借方发生额-本期贷方发生额

B.期初贷方余额+本期贷方发生额-本期借方发生额

C.期初借方余额+本期贷方发生额-本期借方发生额

D.期初贷方余额+本期借方发生额-本期贷方发生额

A

9.存在对应关系的账户称为( )。

A.一级账户 B.对应账户

C.总分类账户 D.明细分类账户

B

10.在借贷记账法下,所有者权益账户的期末余额等于( )。

A.期初贷方余额+本期贷方发生额-本期借方发生额

B.期初借方余额+本期贷方发生额-本期借方发生额

C.期初借方余额+本期借方发生额-本期贷方发生额

D.期初贷方余额+本期借方发生额-本期贷方发生额

A

11.借贷记账法的余额试算平衡公式是( )。

A.每个账户的借方发生额=每个账户的贷方发生额

B.全部账户本期借方发生额合计=全部账户本期贷方发生额合计

C.全部账户期末借方余额合计=全部账户期末贷方余额合计

D.全部账户期末借方余额合计=部分账户期末贷方余额合计

C

12.企业接受其他单位或个人捐赠固定资产时,应贷记的账户之一是( )。

A.“营业外收入”账户 B.“实收资本”账户

C.“资本公积”账户 D.“盈余公积”账户

C

13.下列交易、事项中能引起“资本公积”账户借方发生变动的是( )。

A.接受现金捐赠 B.资本公积转增资本

C.接受投资人分配股利 D.溢价发行股票

B

14.企业为维持正常的生产经营所需资金而向银行等金融机构临时借入的款项称为( )。

A.长期借款 B.短期借款

C.长期负债 D.流动负债

B

15.企业设置“固定资产”账户是用来反映固定资产的( )。

A.磨损价值 B.累计折旧

C.原始价值 D.净值

C

16.企业的应付账款如果确实无法支付的,经批准后,应贷记( )。

A.“营业外收入”账户 B.“营业外支出”账户

C.“管理费用”账户 D.“资本公积”账户

A

17.某制造业企业为增值税一般纳税人。本期外购原材料一批,发票注明买价20000元,增值税额为3400元,入库前发生的挑选整理费用为1000元。则该批原材料的入账价值为( )。

A.20000元 B.23400元

C.21000元 D.24400元

C

18.下列账户中与“制造费用”账户不可能发生对应关系的账户是( )。

A.“原材料”账户 B.“应付职工薪酬”账户

C.“银行存款”账户 D.“库存商品”账户

D

19.企业8月末负债总额1200万元,9月份收回欠款150万元,用银行存款归还借款100万元,用银行存款预付购货款125万元,则9月末的负债总额为( )。

A.1100万元 B.1050万元 C.1125万元 D.1350万元

A

20.下列费用中,不构成产品成本,而应直接计入当期损益的是( )。

A.直接材料费 B.直接人工费

C.期间费用 D.制造费用

C

21.下列内容中属于其他业务收入的是( )。

A.存款利息收入 B.出售材料收入

C.收到其他单位交来的违约金 D.清理固定资产净收益

3 / 3 B

22.年末结账后,“利润分配”账户的贷方余额表示( )。

A.本年实现的利润总额 B.本年实现的净利润额

C.本年利润分配总额 D.年末未分配利润额

D

23.企业发生的下列经济业务中,能引起资产和负债同时增加的业务是( )。

A.用银行存款购买原材料 B.预收销货款存入银行

C.提取盈余公积金 D.年终结转净利润

B

24.按权责发生制原则的要求,下列货款应确认为本期基本业务收入的是( )。

A.本月销售产品款未收到 B.上月销货款本月收存银行

C.本月预收下月货款存入银行 D.收到本月仓库租金存入银行

A

25.应计入产品成本的费用是( )。

A、管理费用 B、制造费用

C、财务费用 D、销售费用

B

26.“固定资产”账户的余额减去“累计折旧”账户的余额表示固定资产的( )。

A、可变现净值 B、重置价值

C、账面净值 D、原值

C

27、企业在生产经营过程中发生的短期借款利息支出应计入( )。

A、财务费用 B、管理费用

C、在建工程 D、生产成本

A

28.对于在财产清查中经查实无法支付的应付账款,在按规定的程序报经批准后作( )。

A、借:应付账款 B、借:应付账款

贷:坏账准备 贷:营业外收入

C、借:应付账款 D、借:应付账款

贷:管理费用 贷:本年利润

B

29.专设销售机构的各项经费,应列支( )科目。

A、销售费用 B、应付福利费

C、管理费用 D、营业成本

A

30.下列不属于营业外支出的内容是( )。

A、固定资产盘亏 B、非常损失

C、出售材料成本 D、罚款支出

C

31.购入资产的入账价格一般是以该项资产的( )反映。

A、账面价值 B、取得成本

C、重置成本 D、净值

B

32.企业发生的业务招待费应( )

A、分期记入损益 B、直接记入生产成本

C、直接记入制造费用 D、直接记入当期损益

D

(二) 多项选择题

1.在借贷记账法下,账户借方登记的内容有( )

A.资产的增加 B.资产的减少

C.负债及所有者权益的增加 D.负债及所有者权益的减少

E.收入的增加和费用的减少

AD

2.在借贷记账法下,账户贷方登记的内容有( )

A.资产的增加 B.资产的减少

C.负债及所有者权益的增加 D.负债及所有者权益的减少

E.收入的减少和费用的增加

BC

3.会计分录的基本内容有( )。

A.应记账户的名称 B.应记账户的方向

C.应记入账的金额 D.应记入账的时间

E.应记入账的人员

ABC

4.下列会计分录中属于复合会计分录的有( )

A.借:固定资产 50000

贷:银行存款 50000

B.借:生产成本 5000

制造费用 1500

贷:原材料 6500

C.借:制造费用 8000

管理费用 2000